营运资金管理策略选择研究

2016-09-10中国海洋大学管理学院李鹏飞中国海洋大学经济学院王元月

中国海洋大学管理学院 李鹏飞 中国海洋大学经济学院 王元月

营运资金管理策略选择研究

中国海洋大学管理学院李鹏飞中国海洋大学经济学院王元月

营运资金管理策略是企业整体发展策略的一部分,受到企业特征的约束,为企业的整体发展服务。本文从融投资角度对营运资金管理策略进行了分类,并分析营运资金管理策略的影响因素,结果表明,行业与产品差异、融资约束、企业风险管理水平和偏好以及企业发展策略都是影响营运资金管理政策选择的重要因素。

营运资金风险管理融资约束

营运资金又被称为营运资本。广义上的营运资金又称为毛营运资金,即一个企业用于生产经营活动中的流动资产所占用的资金数量;狭义的营运资金是指流动资产与流动负债之间的差额。营运资金管理在企业日常财务管理活动中占有相当大的比例,因此营运资金管理策略对企业的盈利能力和风险水平有着直接的影响。

一、营运资金的构成

(一)流动资产按其对资金的占用形态分类,主要包括现金、交易性金融资产、应收及预付款项和存货。按照其相对稳定性分类,则可以分为稳定性强的永久性流动资产,即满足企业长期最低需求的流动资产和波动性强的波动性流动资产,即由于季节性或临时性的原因而形成的流动资产。

(二)流动负债按照其获得资源的形态分类,主要包括应付账款、应付票据、预收账款、应付职工薪酬、应付税费等。按照其筹资目的可以分为企业短期使用的临时性负债(筹资性流动负债)用来满足临时性流动资产需要和直接产生于企业持续经营中的自发性负债(经营性流动负债)。经营性流动负债主要包括商业信用筹资和日常运营中产生的其他应付款,以及应付职工薪酬、应付利息、应付税费等,可供企业长期使用。

二、营运资金的管理策略

营运资金管理策略是在满足企业经营需求的前提下,以企业价值最大化为目标,确定短期融资和长期融资、流动资产和长期资产的适当组合。营运资金管理并不仅仅是一个单纯的流动资产融资策略问题:流动资产的一部分由流动负债满足,其它部分来自长期负债和所有者权益,因此狭义上的营运资金本质上是反映了公司中的流动资产来源于长期负债和所有者权益的数量,而长期稳定的营运资金意味着短期资产对长期融资来源的占用。

营运资金的管理策略可以分为两部分:营运资金的融资策略和企业总资产在长期资产和流动资产之间分配的资产投资策略。营运资金的融资管理按照满足永久性流动资产和波动性流动资产需求的负债期限不同,可以分为保守型、期限匹配型和激进型。以流动资产投资占总资产的比率为基础,资产投资策略可划分为保守型、中庸型和扩张型。

(一)流动资产的筹资策略

(1)保守型的筹资策略。是指企业较多采取长期融资作为资金来源,为企业的非流动资产、永久性流动资产和部分波动性流动资产进行筹资。这种类型的筹资策略优点在于减小了再融资风险和当前面临的破产风险,缺陷在于筹资成本高,会导致较高的财务费用,且减小的当期还款压力可能会导致股东与管理层之间的委托代理问题较为严重。

(2)期限匹配型的筹资策略。是指企业采取长期融资为非流动资产和永久性流动资产进行筹资,采用流动负债为波动性流动资产进行筹资,使各项资产的筹资来源期限与资产的期限相匹配。这种类型的筹资策略风险和收益均高于保守型策略,对财务管理技术的要求也高于保守型的筹资策略。

(3)激进型的筹资策略。是指企业不仅采取短期融资为波动性流动资产,还包括永久性流动资产甚至非流动资产进行筹资。这种类型的筹资策略极大降低了筹资成本,但同时很大程度上增加了企业面临的财务风险,对财务管理技术要求很高,增加了财务管理的工作量。由于当期还款压力较大,可以减少企业持有的净现金量,因而这种筹资方式可以在一定程度上减少管理层在职消费的机会,从而减缓股东与管理者之间的委托代理问题。

(二)流动资产投资策略

(1)保守型资产结构。其是流动资产占总资产比率显著高于同行业类似企业平均水平的投资策略。其它情况相同,流动资产水平越高,企业整体资产的流动性越强,资产结构越稳健,但资产收益率越低,偿债能力、销售能力和缺货成本越低。重视维持简单再生产或内涵式的扩大再生产,维持现有生产经营能力的企业常采取这种投资模式。

(2)中庸型资产结构。其是流动资产占总资产比率保持与同行业类似企业平均水平大致一致的投资策略。这种类型的投资策略其收益和风险均处于行业平均水平,大多数企业采取这种投资模式。

(3)激进型资产结构。其是流动资产占总资产比率显著低于同行业类似企业平均水平的投资策略。这种类型的投资策略高收益与高风险并存,优点在于可以有较多的资金用于固定资产和技术的更新,提高企业的长期增长率;缺陷在于由于流动性下降可能导致偿债能力降低、缺货成本增加和销售额下降。

(三)筹资策略与投资策略的匹配与三种投资策略和融资策略相对应的,有九种匹配方式,其中,保守型的流动资产融资策略和投资策略的组合是营运资金管理策略中最保守的一种组合,而激进型的融资策略和扩张型的投资策略则是营运资金管理策略中最激进的一种。一般而言,我国企业采取这两种较为极端的营运资金管理策略的企业较少,大部分企业会选择风险和收益相对均衡的营运资金管理策略,如投资策略属于扩张型,其融资策略一般会选择保守型或期限匹配型。

三、营运资金管理策略的选择

(一)行业与产品差异一般情况下,不同行业之间的流动资产投资和筹资策略差异较大,这种情形可能反映了不同行业之间生产技术以及产业链地位之间的差异。以2012年我国上市公司为例,采掘业、金属非金属、电力煤气及水的生产供应业以及交通运输仓储业4个行业短期金融性负债与流动资产之比大于1,这些行业中短期金融性负债不仅为流动资产提供资金来源,还为部分非流动资产提供资金,在行业层面上存在“短债长用”现象,行业整体财务风险较高。而在信息技术业存在短期金融性负债被用于非流动资产的现象,因此从行业的财务风险角度来看,信息技术业的短期财务风险较高。

在同一行业中,产品性质差异会导致不同企业间营运资金管理政策的差异。以2012年10月26日证监会公告[2012]31号文件公布的上市公司行业分类指引为行业分类标准为依据,以C15大类酒、饮料和精制茶制造业为例,其中白酒和啤酒生产企业的营运资金管理政策有很大差别,如燕京啤酒(000729)与贵州茅台(600519),从2003~2012年年报数据来看,燕京啤酒在这一时期的平均流动比率为1.34,而同一时期,贵州茅台的平均流动比率则为2.78,比燕京啤酒高出一倍以上。这种财务比率上的差异在很大程度上是由产品性质的差异决定的,白酒的酿造周期和保存期限远较啤酒为长,由此可以衍生出存货、应收及预付账款管理策略等一系列的差异,最终导致流动比率不同。

(二)企业融资约束在企业面临财务压力时,使用短期债务为长期资产进行融资,可以部分缓解企业在长期债务融资和权益融资上受到的约束。一般而言,由于风险和信息不对称的存在,企业在长期融资渠道上的成本和受到的限制要远远大于短期融资渠道;另外,处于同一产业链中的企业彼此之间拥有的信息多于银行对同一企业信息的掌握程度,因此企业之间,尤其是业务往来较多企业之间的商业信用作为短期融资的重要渠道可以对企业的融资约束做出较大的缓解;因此当企业受到较为严重的融资约束时,其负债将从长期负债向流动负债转化,营运资金数量减少,资金使用效率增加,同时流动性风险增加。

民营企业和国有企业上市公司之间进行比较发现,民营上市公司在一定程度上受到信贷歧视,在其负债结构中,短期融资所占比重显著高于国有上市公司,2012年民营上市公司的流动负债占总负债的86%,而国有上市公司的流动负债占总负债比例为80%,显著低于民营上市公司,其营运资金的使用效率也较国有上市公司为高。另外,规模小的企业融资往往比较大企业更为困难,其短期融资在总负债中的比例通常较大。

(三)企业风险管理水平与偏好一般而言,风险管理水平和风险容忍度高的企业比较容易采取较为激进的营运资金管理策略。激进的营运资金管理策略可以降低企业的融资成本,采用成本较低的短期债务融资为部分长期资产和永久性流动资产提供资金来源;但这种管理策略将带来较高的流动性风险,一旦企业的资金链出现问题,将影响企业的正常运营,产生较大的损失,因此在营运资金管理策略的选择上存在风险和收益的权衡。其他条件相同的情况下,风险管理水平高的企业可以更好地管理企业所面临的流动性风险,进而有能力采取更为激进的管理策略以降低财务成本,取得更高的收益。另外,风险容忍度高的企业实际控制者也会采取较为激进的营运资金管理策略。提高企业经营风险以获取更大收益的策略会使财富由债权人向股东转移,因此债权人一般会对债务人的财务比率有一定要求和限制。

(四)企业发展策略企业采取不同发展策略时,其营运资金管理的策略也会有很大的不同。一般而言,营运资金管理策略要服从企业的整体发展策略,为企业的整体发展服务,实现企业的发展目标。即使是同一家企业,在不同的发展阶段,采取不同的发展策略时其营运资金的管理策略也会有所不同。以青岛啤酒为例,青岛啤酒提出“快鱼吃慢鱼”的理念,在1994~2002年进行了大规模的并购,尤其是在1999年和2000年,分别并购了17家和16家小规模企业,由此给企业财务状况带来了沉重的压力,其上市时募集的资金使用完毕,在此背景下,自1999~2007年青岛啤酒的流动比率均值由1993年到1998年的1.89下降至0.74,下降幅度达到一半以上;即使在2001年进行增发之后,其流动比率仍然保持较低水平。在企业进行快速扩张时,营运资金为其快速发展提供了长期资金来源,在青岛啤酒对并购企业进行深度整合之后,财务压力得到缓解,青岛啤酒的流动比率在2008年才开始回复到1以上,从2008~2012年均值达到1.43。

四、不同营运资金管理策略的比较分析

(一)公司背景重庆啤酒和燕京啤酒属于同一行业,主营业务相同,生产产品类似,而营运资金管理策略差异较大,虽然二者之间存在趋同趋势,但仍有显著差异,分析二者之间的营运资金管理策略及其影响对进一步深层次研究营运资金管理具有典型意义。

重庆啤酒股份有限公司前身是始建于1958年的重庆啤酒厂,于1997年在上海证券交易所成功上市。主要分布于重庆、四川、广西、安徽、湖南、浙江等地。2013年度公司实现啤酒销量120.20万千升,营业收入33.87亿元。

燕京啤酒始建于1980年,1993年组建集团。1997年燕京啤酒在两地上市,目前全国市场占有率达到12%以上,其中燕京啤酒在华北市场占有率为50%,而北京市场的占有率在85%以上;2013年燕京啤酒产销量571.4万千升,销售收入188.07亿元。从销量规模上看,燕京啤酒是重庆啤酒的4倍以上。

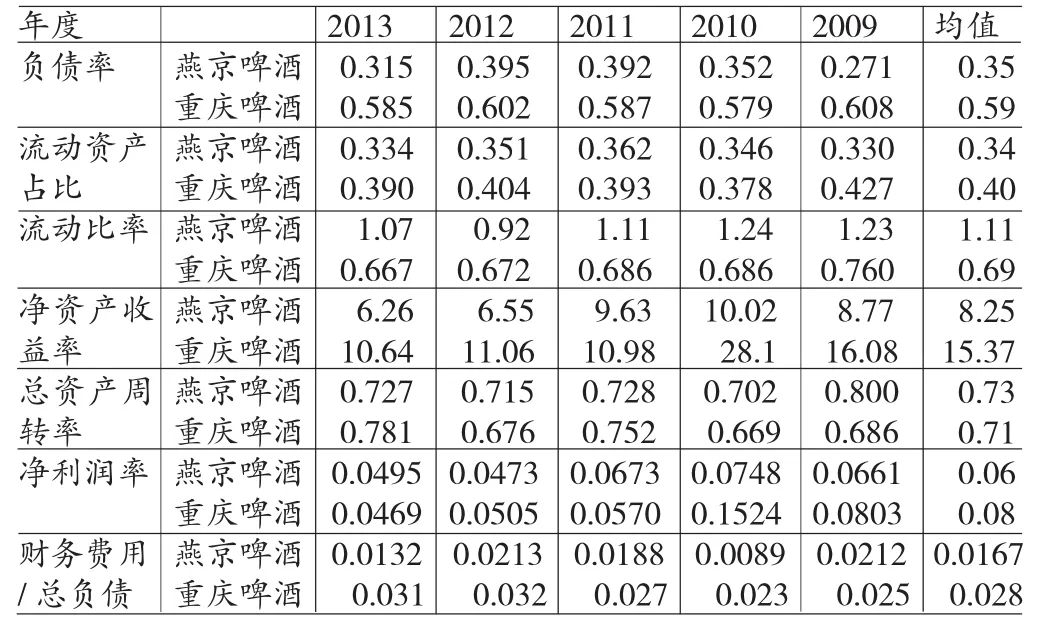

(二)公司主要财务指标比较如表1所示,与燕京啤酒相比,重庆啤酒采取了较为激进的融资策略,其五年负债率均值为59%,远高于同一时期燕京啤酒的35%,是燕京啤酒的1.7倍;其财务费用与总负债的比值为2.8%,也显著高于燕京啤酒的同一指标1.67%,比燕京啤酒高出了70%;在采用高负债率的同时,重庆啤酒的流动比率仅为燕京啤酒的62%;在财务杠杆的作用下,虽然其净利润率相差不大,但重庆啤酒的5年平均净资产收益率为15.37%,远高于燕京啤酒的8.25%。

激进的融资策略给重庆啤酒带来了较高净资产收益率,同时也增加了企业的财务风险,重庆啤酒在保持高负债率的同时选择了较为保守的流动资产投资策略,其2009~2013年流动资产占总资产平均比例为40%,而同一时期燕京啤酒的流动资产占总资产比例为34%。燕京啤酒较高的固定资产投资比率带来较高的总资产增长率,在同一时期内,燕京啤酒的总资产年复合增长率为12.4%,大大高于重庆啤酒的7.13%。

表1 公司主要财务指标

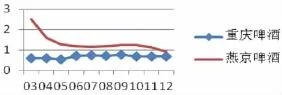

2003~2012年重庆啤酒的平均流动比率为0.67,而燕京啤酒同一时期的流动比率均值为1.34,值得注意的是,重庆啤酒的流动比率在这一时间段内有所提高,而燕京啤酒的流动比率则呈下降趋势,到2012年燕京啤酒的流动比率也下降到1.0以下,二者在流动比率上的靠近反映着同一行业类似企业在经营和财务管理策略上存在一定的趋同趋势。

综上所述,公司的营运策略差异带来不同营运资金管理政策,从而影响到企业的财务指标,进一步影响到企业的发展路径。重庆啤酒重视净资产收益率,故而采取高杠杆率放大净资产收益,同时为了控制流动性风险,提高了总资产中流动资产的比率,在负债到期时,通过流动资产转化可以偿付到期债务,避免产生到期债务不能偿付而影响到公司正常运营的情况。由于重庆啤酒在流动资产上投入较多,相对而言,其在固定资产更新和技术上以及无形资产上的投资少于燕京啤酒,导致的结果则是其总资产增长率较低。

图1 重庆啤酒与燕京啤酒流动比率

五、结论

营运资金管理策略是整个企业发展策略的有机组成部分,必须为企业整体发展服务,服从企业发展的目标。对我国国有上市公司来说,企业的目标可能是多元的,不仅是所有者权益最大化,而是各种利益相关者之间的博弈,因此政府、其他股东、债权人、管理层以及员工和产业链中的上下游厂商都会对营运资金管理策略产生影响。营运资金管理政策本质上就是融资政策与投资政策的不同组合,各种不同组合会产生不同的财务效应,企业应根据自身行业、产品、技术以及利益相关者的不同情况来选择适合自身的营运资金管理策略以实现企业的整体发展目标。

[1]汪平、闫甜:《营运资本、营运资本政策与企业价值研究》,《经济与管理研究》2007年第3期。

[2]王治安、吴娜:《管理资产负债表视角下营运资本管理与企业价值的相关性研究》,《财会月刊》2007年第11期。

[3]吴世农、卢贤义:《我国上市公司财务困境的预测模型研究》,《经济研究》2001年第6期。

[4]孔宁宁、张新民、吕娴:《营运资本管理效率对公司盈利能力的影响—基于中国制造业上市公司的经验证据》,《南开管理评论》2009年第9期。

[5]高友才、刘孟晖:《终极控制人股权特征与公司投融资策略研究—来自中国制造业上市公司的经验证据》,《中国工业经济》2012年第7期。

[6]王竹泉、逄咏梅、孙建强:《国内外营运资金管理研究的回顾与展望》,《会计研究》2007年第2期。

[7]孙羡:《流动资产投资政策与公司绩效关系研究—基于我国生物医药上市公司的实证分析》,《工业技术经济》2012年第8期。

(编辑 杜昌)