集团化特征对企业财务绩效的影响研究

2016-09-10北京联合大学管理学院王永萍鲍新中陈茜

北京联合大学管理学院 王永萍 鲍新中 陈茜

集团化特征对企业财务绩效的影响研究

北京联合大学管理学院王永萍鲍新中陈茜

本文选取交叉持股复杂度、关联交易程度和相互担保程度三个指标来度量企业集团化特征,选取净资产收益率和托宾Q值来度量企业财务绩效,搜集沪深A股电子类上市公司2012~2013年的数据,对企业集团化特征与财务绩效之间的关系进行实证研究,结果表明:企业集团化程度对企业净资产收益率具有显著的负向影响,对企业市场价值的影响不显著。

集团化特征 财务绩效盈利能力

一、引言

企业集团是若干个在资产、资本、技术上有密切联系的企业,以资本、技术、人事等纽带所形成的一个稳定的多层次经济组织。19世纪末20世纪初,欧美发达国家传统自由主义企业制度不断完善和发展,在社会化大生产和日趋激烈的市场竞争环境下,企业的有限经营模式和抵御风险的能力面临严峻挑战,企业集团成了企业发展的新思路。作为现代企业的高级组织形式,企业集团已广泛存在于市场经济中。随着我国经济的持续发展及市场化进程的加快,许多企业也相应采取了集团化发展战略,集团化经营已日益成为我国企业重要的组织形态。企业集团能否提高资源的配置效率、提升企业价值,是很多学者感兴趣的课题。

二、文献综述

Khanna&Palepu(1997)通过对印度等新兴市场国家的企业集团研究认为,转型经济或者新兴市场国家中的企业集团通过内部分配提高效率,从而可以大大降低交易成本,同时可以掌握某些稀缺资源,如现金、人才和信息,因此集团化可以产生更好的经济效益。Perotti&Gelfer(2001)对俄罗斯企业集团的研究显示,企业集团的成员公司比独立公司具有更高的托宾Q值。然而,同样有研究显示企业集团化对于企业绩效的提升具有负面效应,如Caves&Uckusa (1976)与Lincoln(1996)研究发现日本的企业集团化与企业绩效呈负相关关系,并认为这可能与日本的企业集团成员之间的彼此分担风险的作用有关,Khanna and Yafeh(2007)在对十个新兴市场国家与地区的企业集团的实证研究中发现,巴西、印度、韩国、台湾、泰国的企业集团化与企业绩效之间都存在不同程度的负相关关系。

对于我国企业集团化与企业绩效的关系,国内学者也有研究。姚俊(2004)等的研究发现企业集团化程度与净资产收益率(ROE)没有显著关系,但与资产回报率(ROA)指标显著负相关,而公司的负债规模与ROA有显著的负相关关系。李焰(2007)认为,集团化运作在短期内可以有效放大企业融资能力,缓解融资约束,但同时会导致企业财务杠杆上升、财务风险加大。王工学和刘人怀(2008)通过对制造业上市公司的研究发现,国资委控股的企业集团公司的绩效水平显著高于独立公司及一般集团公司。

由此可见,无论是在国外还是国内,对于集团化经营能否提高企业价值,都没有得出统一的结论。本文以电子行业上市公司为样本,从财务绩效的角度入手,对企业集团化和财务绩效进行量化,并通过对指标的相关关系和回归分析获得结论。

三、理论分析与研究假设

发展中国家新兴市场经济的典型特征集中体现为在有组织的经济活动中缺少必要的基础服务。在发达市场经济中,这些基础服务通过产品、资金、技术和人力资源等各种成熟的市场及其定价机制来完成。处于新兴市场中的企业,外部市场的不完善增加了其获取必要生产要素的成本。改革开放以来,我国的经济体制发生了深刻的变化,市场环境得到明显改善,但迄今为止,我国的经济发展仍具有典型的新兴市场和转轨经济特征,当前我国的市场化程度还远没有达到发达市场国家的水平。在企业集团的经营活动中,为了提升企业整体业绩或竞争力,集团内企业间通过交叉持股可以实现资产增值。在企业整合资源的同时,可以通过子公司的各自优势,采用关联交易的方式,通过转让价格以达到减少税负、降低交易成本和经营成本的效果。在关系紧密的集团企业之间,为了缓解融资约束以及减少融资成本,集团内部成员企业可以通过关联担保提高企业的融资效率,同时减少交易成本的相关担保费用,顺利快速地实现融资。本文从财务表现和市场表现两个视角来度量企业集团的财务绩效。从财务表现的角度,选取净资产收益率度量企业的盈利能力,从市场表现的角度,选取托宾Q值度量企业的市场价值。基于以上分析,本文提出如下假设:

H1:企业集团化特征与企业盈利能力正相关

H2:企业集团化特征与企业价值正相关

四、研究设计

(一)样本选取结合《上市公司分类与代码》和CSMAR数据库所统计的信息,本文选取2012~2013年连续2年的沪深主板挂牌上市的C类制造业中的电子行业作为样本源。其中电子行业包含计算机、通信和其他电子设备制造。剔除已持续三年亏损的*ST企业及缺省值企业,经过手工分类汇总,笔者确定了94家公司作为有效样本。

(二)变量定义

(1)被解释变量。本文从财务表现和市场表现两个视角来度量企业集团的财务绩效。从财务表现的角度,选取净资产收益率度量企业的盈利能力,从市场表现的角度,选取托宾Q值度量企业的市场价值。净资产收益率(ROE)是指属于除去优先股股息的净利润与平均股东权益的百分比,反映股东权益的收益程度,用以表现企业对自有资本的利用效率,衡量上市公司的盈利水平。托宾Q值(Tobin' s Q)是指公司的市场价值与其重置成本之比。托宾的Q理论提供了一种有关股票价格和投资支出相互关联的理论,用于表现货币通过资本市场进行投资的一种可能,也用于衡量资产的市价是否被高估或低估。通常托宾Q值大于1表明企业市价高于其资产重置成本,企业趋向于发行股票融资来购置资产。Q值小于1表明企业市值低于其资产重置成本,企业会选择购买其他企业股权以降低成本。直接说明了企业市场价值是否被高估或被低估。

(2)解释变量。本文将衡量企业集团化程度的指标作为解释变量。企业集团化是由一个母公司和各个子公司组成的企业群体,并且通过合并、兼并和划转等方式直接或通过控股子公司间接控制集团成员企业,因此母公司与各子公司之间会普遍存在着相互交叉持股的现象,同时有可能会形成一些集团内企业间的关联交易事项。在资金紧张的情况下,集团成员之间也会发生相互担保的情况,以达到赊购或借款的目的。本文在此基础上,提取出交叉持股、关联交易和相互担保三种企业集团特有的经营特征,并分别采用交叉持股复杂度、关联交易程度和相互担保程度三个变量来度量企业集团化特征。

一是交叉持股复杂度(CrossS_C)。集团成员之间通过交叉持股,在交叉持股一方实现资产增值的情况下,另一方也能通过投资的方式实现增值,也因此交叉持股一方因另一方的增值实现二次增值。集团内部交叉持股在一定程度上能够实现企业的增值。交叉持股复杂度是指具有控制权的母公司与被控制的成员企业持股关系的连接个数占最复杂时两两持股关系连接个数的比例。定义变量CrossS_C为集团内部交叉持股复杂度,公式为CrossS_C=m/C2n+1,其中,m为母公司与成员企业两两关系的连接个数,C2n+1为最复杂两两关系连接数,其中n+1为n个成员企业和1个母公司。通过公式可知,对于相同成员企业个数的集团来说,两两相互持股关系的连接个数越多,则其持股关系更为复杂。对于不同成员企业个数的集团来说,持股关系的连接个数相同的情况下会使得成员企业个数少的集团其持股关系更为复杂。因此该公式能很好地衡量集团内部交叉持股的复杂程度。结合前文对交叉持股复杂度的描述,数据取自2012年期间样本企业的持股关系数和集团成员总数。其中交叉持股是母公司与控股公司共同持有另一公司的股份。

二是关联交易程度(Transactiont)。关联交易在降低交易成本、加强企业合作、转让价格减少税负和经营成本等方面具有积极意义,因此企业也会充分合理地利用其关联关系进行交易并为企业创造收益。但是,关联交易也会对公司造成伤害,例如母公司与各成员企业间的关联交易会虚增母公司的资产价值,成员企业间的大量赊销也会造成企业经营风险的增加等。关联交易程度是对关联交易行为的量化,用以分析母公司是否依赖于关联交易虚增资产价值来实现盈利。定义变量Transactiont为母子公司之间t时刻的关联交易程度,公式为:Transactiont=VolRt/πPt,其中,VolRt为t时刻母公司与各子公司的关联交易总额;πPt为t时刻母公司的收入总额。通过公式可知t时刻关联交易总额占母公司收入总额越多,关联交易程度越深,因此母公司对于与子公司进行关联交易的依赖性越大。本文参考样本企业财务报告关联方及关联交易披露的内容,将购买材料、接受劳务、出售商品和提供劳务等关联交易以及母公司收入总额为基础确定相关数据。其中有企业集团公司没有关联交易的情况存在。

三是相互担保程度(Assurancet)。企业关联方之间的关联担保在降低交易成本的同时还加快了企业的融资效率,是一种较为重要的融资途径。但同时,也会因发生连带责任而造成极大的财务风险。现行企业会计准则要求企业必须要在财务报告附注中披露关联担保余额。定义变量Assurancet为t时刻集团内部成员企业之间相互担保的程度,公式为:Assurancet=VolAt/EquityAt,其中,VolAt为t时刻母公司与各成员企业之间发生的担保总额;EquityAt为集团母公司年末净资产。由公式可知,t时刻下担保总额占企业净资产比例越大,其相互担保程度越大,潜在财务风险和信用风险也越高。本文参考样本企业财务报告关联方及关联交易披露的内容,将提供担保、接受担保和反担保的余额以及母公司期末净资产余额纳入数据收据范围。其中也存在企业集团公司没有相互担保的情况。

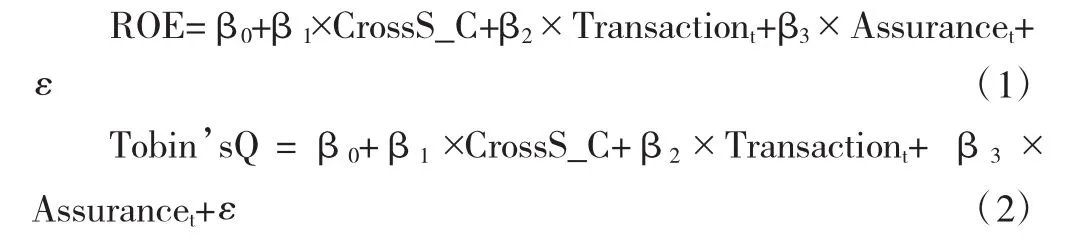

(三)模型构建为了分析交叉持股复杂度、关联交易程度和相互担保程度对企业财务绩效的两个方面——盈利能力和企业价值的影响,本文建立以下模型进行实证研究。

五、实证结果与分析

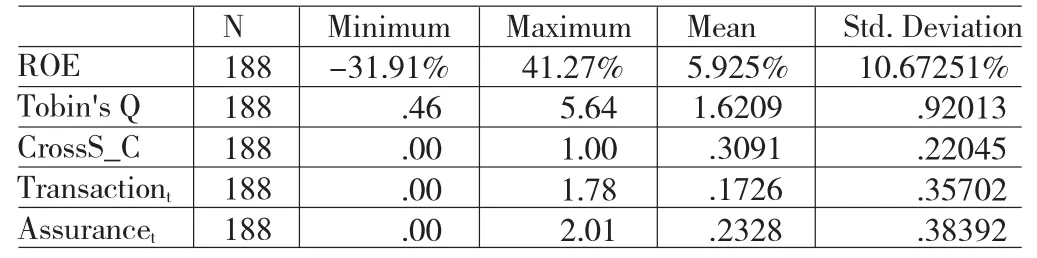

(一)描述性统计对变量进行描述性统计分析得表1。从表中可以看出净资产收益率均值为5.93%,标准差高达10.67%,说明不同企业之间的盈利能力相差较大。托宾Q值的均值为1.62,最大值达到5.64,说明有市场价值高于其重置成本5倍多的企业存在。因市场价值易受股价影响,被高估的原因可能是该企业发展潜力被市场看好,也有可能是企业股价被人为抬高造成的。交叉持股复杂度、关联交易程度和相互担保程度指标均存在空值,说明存在没有交叉持股的独立企业,因此也没有关联交易和相互担保。当然也可能会有不采用关联交易和相互担保的集团企业存在。

表1 变量的描述性统计分析表

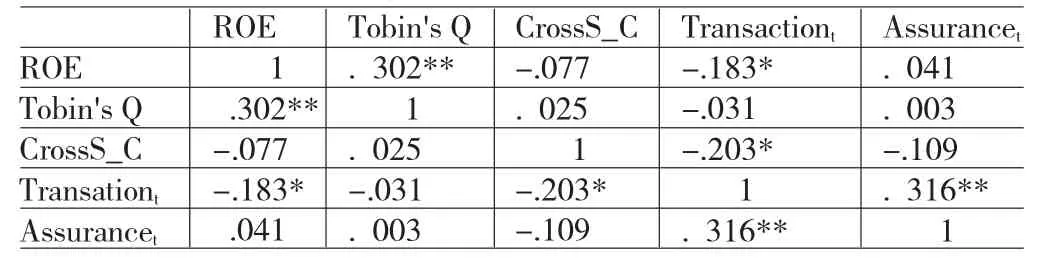

(二)相关性分析样本变量的相关性检验结果见表2。从表中可以发现,净资产收益率与托宾Q值显著正相关,与关联交易程度在0.05的显著性水平下负相关,与交叉持股复杂度和相互担保程度之间的相关关系不显著。说明企业绩效与企业价值同向变化,与关联交易程度反向变化。托宾Q值与交叉持股复杂度、关联交易程度和相互担保程度之间均没有显著的相关关系。

表2 变量的Pearson相关系数

(三)回归分析

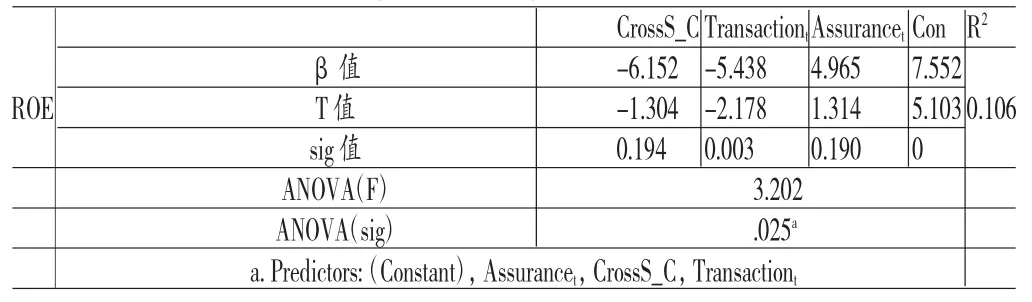

(1)企业集团化特征与ROE的回归分析结果。由表3可知,F检验的sig值小于0.05,因此模型的线性关系显著,说明集团化特征与企业净资产收益率具有线性关系。而回归系数t检验的结果表明,解释变量中只有关联交易程度(Transactiont)与ROE在0.01的显著性水平下负相关。说明在一定的收入总额下,关联交易的交易量越大,关联交易的程度越高,企业的净资产收益率越低。实证分析的结果与H1相反。而交叉持股复杂度和担保程度对企业绩效没有显著影响。

表3 企业集团化特征与ROE的回归分析结果

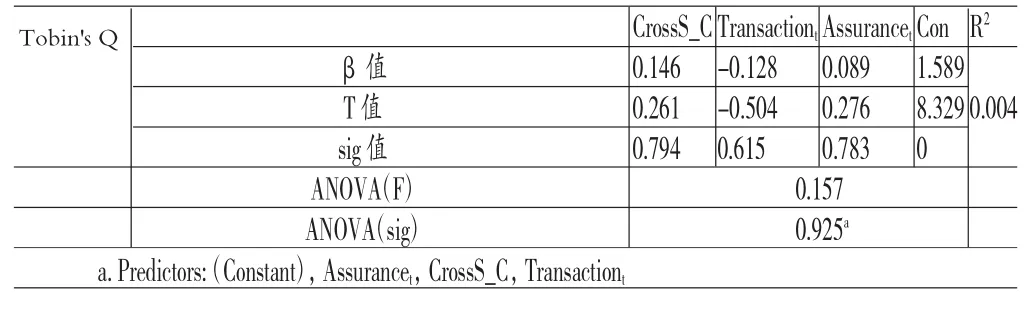

(2)企业集团化特征与托宾Q值的回归分析结果。通过对托宾Q值与交叉持股程度、关联交易程度和相互担保程度的相关性进行分析,可知指标间均不存在显著的相关关系。经过回归分析对模型(2)进行检验,其结果如表4。由表4可知,F检验的sig值为0.925,大于0.1,模型未通过检验,因此没有获取企业集团化特征与企业价值的关系,其原因是多方面的。可能是由于托宾Q值涉及到股权价格,而我国的证券市场存在诸多扭曲股票价格的因素。也可能是因为样本量不足,使得模型没有足够的样本支持,也可能是指标之间的直接相关程度较低。

表4 企业集团化特征和托宾Q值的回归分析结果

六、结论与建议

本文以2012~2013年我国沪深主板市场C类电子行业上市公司为样本,对企业集团化特征与财务绩效的关系进行实证分析,得出以下结论:首先,在电子行业中,企业集团的关联交易程度会对净资产收益率产生显著负向影响,当关联交易的交易量较大,在收入总额一定的情况下,关联交易程度增加,企业对于通过关联交易实现企业财务绩效的依赖性会增加,会造成企业集团的恶性循坏,使得企业财务绩效降低。其次,由于受样本量的限制及其未知关系等方面的影响,通过研究未得出企业集团化特征与企业价值的关系。可能需要从其他的方面入手,对模型进行拟合,因此还有待进一步探讨。

通过上述研究结论可知,对于电子行业,集团的关联交易程度会对企业集团的净资产收益率产生负向影响。因此笔者提出以下建议:对于企业集团而言,应规范操作,严格监管采购和销售环节,拓宽销售渠道,杜绝依赖关联交易操纵资产定价、虚增资产和利润、粉饰业绩的行为;对于相关监管及审查单位而言,应规范企业集团关联交易信息的披露,以使投资者更加直观地了解关联交易的内容。及时完善准则中存在利润操纵空间的条款,以防止损害投资者利益的行为发生。

[1]王工学、刘人怀:《我国企业集团化与企业绩效关系实证研究》,《经济管理》2008年第14期。

[2]李焰、陈才东、黄磊:《集团化运作、融资约束与财务风险——基于上海复星集团案例研究》,《管理世界》2007年第12期。

[3]王工学、刘人怀:《我国企业集团化与企业绩效关系理论研究》,《上海管理科学》2008年第5期。

[4]Khanna,T.&Palepu,K.Why Focused Strategies May be Wrong for Emerging Markets.Harvard Business Review,1997 (July/August).

(编辑朱珊珊)