作业成本法在公路施工项目成本管理中的运用

2016-09-08邓威

邓 威

(新疆路桥北疆工程建设有限公司,新疆 昌吉 831100)

作业成本法在公路施工项目成本管理中的运用

邓威

(新疆路桥北疆工程建设有限公司,新疆昌吉831100)

作业成本法是一种先进、科学的核算方法和核算理念,在公路建筑中得到了广泛应用。文章阐述了作业成本法的基本概念、原理及步骤,并结合某公路建设项目,从成本控制责任和指标分解方法、公路施工项目作业成本核算等方面介绍了作业成本法在公路施工项目成本管理中的应用,以期为类似项目提供借鉴参考。

作业成本法;公路施工项目;成本管理

0 引言

对于一个施工项目而言,项目管理得好坏直接关系到施工企业的市场竞争力。在工程质量要求越来越严格的当下,各个施工企业为了获得有力的市场竞争力,应将管理的重心放到施工项目过程中[1]。在这一背景下,施工企业的成本核算体系应产生一些具体的变化。施工企业在一个工程项目中,其成本核算的重心主要集中在项目的成本控制和核算上,因此需要加强施工项目的成本管理。作业成本法是一种先进、科学的核算方法和核算理念,能够符合当前形势发展的需要,因此在公路建筑市场中得到了广泛的应用。

1 作业成本法的基本理论

1.1作业成本法的基本概念

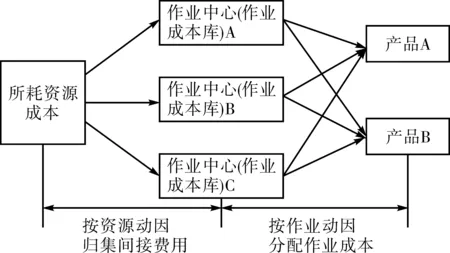

作业成本法是一种定量管理方法,它主要是根据事物的主要特征,采用统计、排列和分析的方法从各个矛盾中抓住事物的主要矛盾,采用相应的管理方法进行操作,以降低产品的成本。作业是成本计算的核心和基本对象。另外,主要的成本是产品的成本和服务成本,如图1所示可以直观地表示各项图解。

图1作业成本示意图

1.2作业成本法实施的基本原理及步骤

在工程项目管理过程中应用作业成本法,应遵循的原则为:作业成本的发生有多种因素,比如产品耗用作业、作业耗用资源等。项目成本的动因与资源的附加追踪到作业成本的活动,然后将作业成本附加到每一个产品中去,最后形成最终产品[2]。作业成本实施的基本原理和步骤如图2所示。

图2 作业成本实施的基本原理和步骤示意图

2 工程实例

某公路建设项目结合沿线地形、地物等情况,拟建公路主线、连接线采用四种技术标准。主线采用三种技术标准,分别为:K0~K5+900(过境段)采用二级公路标准,设计速度80 km/h;ZK5+900~ZK25+647.38(分离式左线)、YK5+900~YK6+724.52(新建)采用一级公路标准,设计速度80 km/h;YK6+724.52~YK25+667.23(利用原有公路作为右线)采用一级公路标准,设计速度60 km/h。YK25+667.23~YK26+239.18、县城连接线(K0~K2+245.41)采用城市主干路的技术标准,设计速度60 km/h。本工程采取作业成本法严格控制工程投资,以实现最佳投资效益。

3 作业成本法在公路施工项目成本管理中的应用

3.1成本控制责任和指标分解方法

在公路工程项目中,工程成本的主要构成要素包括人工费、材料使用费、机械台班费、项目管理成本等。根据各个不同成本构成要素的特点来确定不同的管理对象,根据对相关的产品对象进行分析研究,落实到具体的责任单位和责任部门,如从人工成本的控制上来说,具体责任人员为造价预算员、工程施工员等。材料费用的控制的责任部门则为物资管理部,具体责任人员为工程项目经理和预算员。

3.2公路施工项目作业成本核算

项目的施工成本核算,是通过综合分析项目的成本计划和项目的基础成本来进行控制的,是项目成本控制的基础。首先对于公路工程项目实际实施过程中所发生的实际成本进行核算;然后将实际成本与预算成本进行对比,从而寻找出实际成本与预算成本之间的差异之处;最后,对产生差异的原因进行分析。这样方可采取相应的措施进行具体的差异化处理。

3.2.1成本费用划分

项目的施工过程中,成本的来源主要有三个方面:(1)资源消耗;(2)作业消耗;(3)管理消耗。其中资源消耗是其中最重要的一部分。对于不同的费用和成本形式,在作业成本核算过程中,应按照相应的方式进行划分,以避免出现与实际成本相关信息失真的问题[3]。

(1)严格区分支出的性质

资本性支出和收益性支出两者之间的最主要区别是收益所产生的期限不同。资本性支出会比收益性支出的持续时间长,这种收益不仅表现在当前,在未来的一段时间也可以产生一定的收益。换句话说,也就是资本性支出会对日后会计期间收益的取得产生有利的影响。而收益性支出则主要是在当期取得收益,因此在对收益性支出进行核算时仅需要考虑本期的收益,这种成本应在当期的成本中进行计算。

(2)对直接人工费和材料费进行归集

在公路工程项目中,对人工费用进行归集往往较为负责,因此需要对材料费用、机械费用和人工使用费与其他直接费之间进行区分,以确定各个不同费用之间的区别。

(3)区分下期成本和本期成本的界限

(4)区分已计量工程成本与未计量工程成本

在对已计量工程成本与未计量工程成本进行核算时,应严格按照两者的界限进行区分。这两种工程成本对工程项目当期的损益情况有着非常大的影响。

(5)注意不同成本核算对象的成本界限不同

在进行成本核算时,应遵循谁负担谁收益的原则。在成本的核算过程中,如果所产生的费用可以直接确定受益对象,应将其加入到成本核算中,同时按照“成本动因率”将其分配计入相关成本对象。如果所产生的费用不能直接确定受益对象时,应选择相关性最大的成本动因。

3.2.2成本核算程序

(1)设立核算组织机构。组织相关人员成立核算组织机构。对于核算机构中相关的岗位责任应进行切实的落实。对会计套账进行初始设置,设计出相关的考核会计科目。

(2)确认和计量直接成本。当进行成本核算时,如果费用和成本可以归集到核算对象时,可将其直接计入到成本核算对象中。这种直接确认和计量直接成本的方式较为简单。

(3)核算各成本对象所耗用的人工、材料、机械台班资源的数量。对于来自关联企业的原材料,可以按照内部计划价对原材料进行计算,然后将其归集到成本对象耗用资源的成本中。对于来自外部的原材料,应按照合同价加上运输成本进行计算,并将其归集到采购成本中,直接进行核算。

(4)按照不同的“成本动因率”对现场管理费用进行分配。由于现场管理费用是属于间接费用,因此在进行成本核算时,不可以将其划分到相应对象中,此时需要计算现场管理费用的成本动因率。根据管理者管辖的工程对象和范围的不同,可以将现场管理费用分配到材料或者机械成本费用中,比如说施工材料管理人员的费用可以分配到材料成本费用中,而施工机械管理人员的费用则可以分配到机械成本中。

(5)分析人工使用、材料消耗、机械资源消耗分配所存在的成本差异。根据机械资源消耗的不同,可以将人工使用、材料消耗以及机械资源消耗等分配到不同的成本对象中。需要根据不同的会计核算期对每个工人的工时数、每个台班的时数进行记录。然后在核算体系中对其进行汇总。

(6)对本期各个不同的分项工程成本进行核算,并对其实际工程造价成本进行计算,这样即可对不同分项工程的成本进行对比分析,在此基础上进行相关的考核。

4 结语

鉴于工程成本直接关系到企业发展,因此成本控制一直是项目管理的重点,尤其是对于公路工程项目来说,其涉及成本投资庞大。文章通过结合某公路建设项目,采取作业成本法严格控制工程投资,实现最佳投资效益。项目实施过程中,应制定成本控制责任和指标分解方法,对公路施工项目进行作业成本核算以及合理划分成本费用。从本工程实施效果表明,通过采取有效的作业成本法控制工程成本后,总成本折减约5%,可为同类工程提供参考。

[1]任恩旗.作业成本法在公路施工项目成本管理中的应用研究[D].西安:西安理工大学,2009.

[2]钱申春.公路施工企业项目成本管理研究[D].合肥:安徽大学,2012.

[3]石超云,赵克剑.作业成本法与公路施工项目成本管理[J].价值工程,2012(33):75-77.

Application of Activity-based Costing in Highway Construction Project Cost Management

DENG Wei

(Xinjiang Road & Bridge Beijiang Engineering Construction Co.,Ltd.,Changji,Xinjiang,831100)

Activity-based costing is an advanced and scientific accounting method and accounting philosophy,which has been widely used in highway construction.This article described the basic concept,principles and procedures of activity-based costing,and in combination with a highway construction project,it introduced the application of activity-based costing in highway construction project cost man-agement from the aspects such as cost control responsibilities,index decomposition method,and high-way construction project cost accounting,hoping to provide reference for similar projects.

Activity-based costing;Highway construction project;Cost management

U415.1

A

10.13282/j.cnki.wccst.2016.03.028

1673-4874(2016)03-0110-06

2016-03-04

邓威(1988—),研究方向:公路工程管理。