中国铝资源行业现状研究及发展建议

2016-09-08刘雨蒙马广鑫

刘雨蒙,马广鑫

(中国地质大学(北京),北京 100083)

中国铝资源行业现状研究及发展建议

刘雨蒙,马广鑫

(中国地质大学(北京),北京 100083)

目前我国原铝的产量和消费量均位于世界第一位,但产能利用率不足80%,铝资源处于过剩状态。认清我国铝资源的行业现状,是制定铝资源发展战略的基础。本文在介绍铝资源的开发及各环节的供需情况基础上,对我国铝行业上游资源品位低,下游产能利用率不高等问题进行了总结;其次从发展阶段、产业链、成本和盈利模式等四个方面对铝资源行业进行了分析,得出了我国氧化铝和原铝会逐步减产,行业集中度逐步提高,未来的铝材加工行业在盈利方面更有优势的结论。结合当前供需现状及存在的问题,提出了拓展海外资源、完善产业链、产业区域转移、加速再生铝利用等发展建议。

铝资源;供需形势;中国

1 铝资源的供给和利用现状

1.1铝资源简介

我国铝资源按照上中下游的产业链分为铝土矿、氧化铝、原铝和铝材加工等四个环节。铝土矿是由三水铝石、一水软铝石、一水硬铝石三种主要矿物组成的矿石的统称,它的主要用途是生产原铝,此外也作为耐火和研磨材料应用于非金属领域。氧化铝,易溶于酸碱的白色粉状物,是生产原铝的主要原料,工业氧化铝是由铝土矿和硬水铝石制备的,对于纯度要求高的氧化铝通常采用化学制备。原铝是一种分布极为广泛的轻金属,呈白色金属光泽,熔点低、导热性好、延展性好、广泛应用于交通和建筑等国民建设的各个领域。中国原铝的产量和消费量都位于全球第一位,而原铝产能利用率均不足80%,处于过剩状态。

1.2铝土矿现状

根据美国地质调查局(USGS)显示[1],世界铝土矿储量为280亿t,依据目前全球的消费量,铝土矿的静态保障年限为108年,保障程度高,资源丰富。2014年我国铝土矿资源基础储量9.8亿t,约占世界的3.5%。

1.2.1铝土矿资源分布

2014年我国铝土矿保有资源储量40.23亿t[2],铝土矿资源集中,主要分布于河南、贵州、山西和广西等四省区,四省的资源量和基础储量均占全国的90%以上(图1)。我国铝土矿以大中型矿床居多,其中大中型矿区赋存的保有资源储量占全国保有资源储量的90%,主要矿床类型为沉积型,其次是堆积型(分布于广西)和红土型(分布于海南)。

我国铝土矿质量较差,高铝硅比的矿石数量少,矿石的平均品位较低且多为加工难度大的一水硬铝石[3],国外的矿石大多是三水软铝石,采用拜耳法生产,而我国多采用烧结法或是混联法,能耗高,导致氧化铝的生产成本比国外高,企业的国际竞争力低下。

1.2.2铝土矿的产量及需求分析

由于我国的巨大需求,铝土矿的产量增长较快。近10年来,铝土矿年产量均在4000万t以上。由于氧化铝行业的加快发展,除国内的铝土矿供给之外,进口铝土矿数量也在激增,对外依存度也有所提高,在2013年达到60%[4]。但我国铝土矿企业通过资源拓展,近两年的对外依存度有所下降,维持在40%左右(图2)。

图1 中国主要省份铝土矿基础储量变化(左)及保有资源储量分布(右)(数据来源:中国矿产资源报告2014)

图2 中国铝土矿产量、消费量及进口量变化(数据来源:中铝网、美国地质调查局)

1.3氧化铝现状分析

氧化铝的主要作用是制作原铝,2004~2014年,氧化铝的产量和消费量均处于快速上升期。2004~2015年,中国氧化铝产量以21%的速度稳步快速增长(图3),12年间产量增长6倍之多,累计消费量达4亿t[4]。

但是我国的氧化铝对外依存度却出现明显下降趋势。铝土矿和氧化铝对外依存度出现相反的变化,主要是因为国家对原铝行业实行了宏观调控,随着进出口政策、舆论导向、信贷调控和环保约束等变化,原铝投资过热的势头得到遏制,使得对外依存度降低。

1.4原铝供需分析

从原铝的产能和布局看,21世纪以来,原铝的生产由发达国家转移至发展中国家,包括中国在内的发展中国家原铝的产量和产能大幅增长。我国的原铝产量和产能已经占发展中国家总量的35%,增长十分迅速。我国2005年的原铝产量为740万t[4],到2014年产量为2400万t(图4),短短十年间,产量增长近3倍,原铝产量和消费量均位于世界第一[5]。

图3 中国氧化铝产量、消费量及进口量变化(数据来源:中铝网、美国地质调查局)

我国铝的消费结构与国际存在一定的不同,建筑用铝高于世界的平均水平,而交通和包装等方面用铝较少,如图5[6]。

图4 中国原铝产量和消费量变化图(数据来源:中铝网、美国地质调查局)

图5 中国(左)及国际(右)铝消费结构(数据来源:中华人民共和国国家统计局)

根据我国《人口发展2020年规划》,2020年我国人口将达到14.5亿人,人均住房面积达到35m2,届时住房建筑及商业建筑将会为我国提供更多的铝的消费量。交通方面,高铁及城轨都将进入快速发展时期,将带来大量的交通用铝。铁路的高速化和汽车的轻量化将拉动工业铝型材消费的迅猛增长,使得交通用铝成为铝的核心增长点。电子消费的快速增长,新能源的快速发展在一定程度上会促进电子铝箔的发展,推动铝的消费结构升级。

我国在铝资源产业上并不占优势,上游资源品位低,加工成本高,下游的氧化铝和原铝产量增长较快,但产能利用率并不高,氧化铝和原铝行业处于过剩阶段,因此消费结构的优化升级、合理产能的确定以及转变经济发展方式实现产业结构的优化升级,是有待解决的重要问题[7]。

2 铝资源行业分析

2.1发展阶段分析

2.1.1行业特点分析

有色金属行业是高能耗的产业,而原铝在有色金属中又是耗电量最大的子行业,从矿石开采、选别、熔炼及加工,每一个环节都会消耗大量的煤、电和燃油,我国原铝行业的能耗占整个有色金属行业能耗的60%,因此铝资源行业是一个高能耗、电力密集的行业[8]。

近年来,国家出台了一系列政策针对高能耗行业,如取消差别电价政策,行业准入条件,取消优惠电价等。因此,铝资源的政策壁垒日益严格。

铝产业链各环节集中度相近,无明显的议价优势,因此利润的分布随市场的需求和供给的变化而发生变化,无明显优势的环节,利润分配无明显差别。

2.1.2行业发展阶段分析

图6 我国铝资源行业发展阶段及特点

依照铝资源的生命周期[9]和我国铝行业的发展趋势(图6),对我国的铝土矿、氧化铝、原铝和铝材加工进行分析,铝土矿目前已处于成熟期,未来在资源环境的双重约束下,铝土矿会最先进入衰退期,产量会逐步减少。氧化铝和原铝会逐步进入减速成长期,这也使得企业会更加注重产品的质量和成本,而铝材加工业将会进入高速持续发展时期。

2.2产业链分析

中国的铝资源相对缺乏,上游铝土矿分布集中,进口依存度高,中游氧化铝的产能过剩,产业链分布集中在冶炼领域,导致该方面话语权低,成本上升的同时,利润降低导致企业亏损(图7)。

国内的氧化铝处于高速发展阶段,为了适应市场竞争,实现规模化运营,扩大市场份额,行业的兼并重组、优胜劣汰很常见,使得铝产业的集中度越来越高,这也是未来的必然趋势。铝土矿、氧化铝和原铝的产业集中度比较接近,CR10均超过60%。

图7 铝资源产业链

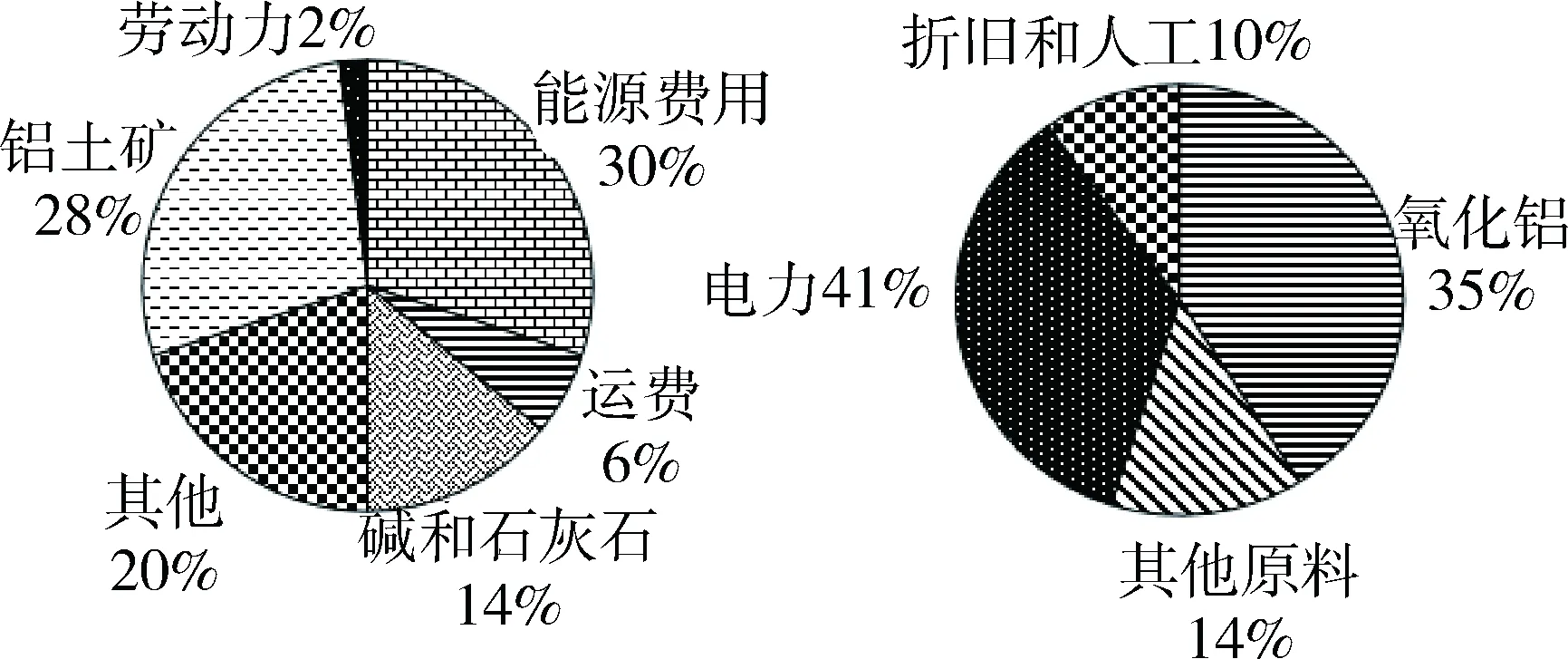

2.3成本分析

我国氧化铝的主要成本包括铝土、能源费用和其他辅助材料(图8),其中铝土矿和能源费用的成本约占总成本的60%,因此近年来的铝土矿及其他原材料的价格上涨,使得氧化铝的生产成本不断提高。

图8 氧化铝(左)及原铝(右)的成本结构(数据来源:中铝网)

我国生产原铝主要依靠电解法,此方法生产的原铝中,氧化铝及电力成本合计占比超过75%,是影响原铝成本的主要因素。国外电力成本在电解铝的总成本中占25%~30%,而我国已经超过40%,随着劳动成本、资金和原材料成本的增加,中国电解铝产业的竞争力在逐渐下降[10]。

铝材加工企业主要是依靠产品获利,为使产品获得市场,需要大量的技术支持和投入,因此加工行业的主要成本取决于对技术的投入。

2.4盈利模式分析

按照产业链自上而下顺序,上游矿山企业的盈利主要来自于矿石的开采费用。我国铝土矿的来源包括企业开采、国内购买及境外进口。国外的矿石品位高,开采成本较低,当运费和政策合理时,会选择海外进口。因此从盈利角度看,未来铝土矿不会作为主要发展部分。

产业链中端的选冶和冶炼企业,主要盈利是依靠赚取氧化铝和电解铝的选冶和冶炼费用,由于近年来生产过剩,氧化铝的价格大幅下跌。原铝方面,国内原铝企业耗电差别较大,自供电比例的变化也对成本产生一定影响,因此铝资源产业的利润向下游转移[11]。

铝材加工企业的盈利模式主要是获取加工费,其中包括加工铝板带和铝箔、熔铸挤压工业和建筑材型[12]。随着生活方式的变化,新需求会带来一定的利润增长,也会进一步扩大铝材加工业的规模,从而促进铝资源产业的优化升级(图9)。

图9 铝产业链的盈利模式

3 铝资源产业的发展建议

通过对我国铝资源现状的总结,知道铝土矿供给充足,将不会再有飞速发展,未来一段时间价格将成为关注的重点,价格会对供给的来源起导向作用。氧化铝和原铝由于产能过剩,将进入平稳增长期,质量和成本将成为关注的重点,产业链将会延伸,推动产业发展思路的转变。而铝材行业则逐步进入快速增长期,新需求会带给这个行业更多的动力,提高自身竞争力。

3.1完善铝资源产业链

国内铝企业可以学习国外成熟的企业的产品策略,不仅完善自身产业链,还要完善煤炭、电力、运输等分支。“向前一体化”出发,生产企业可以收购原料企业,开拓国内国外两个市场,保证原材料的供给,解决资源供给的瓶颈问题。同时注重“向后一体化”的发展,即加强铝产品的加工产能,提高产品的附加值,提高市场的竞争优势。此外由于铝行业是高耗电行业,因此可以考虑发展“煤-电-铝”和“水-电-铝”的联营模式,有利于提高市场竞争力。

3.2拓展海外资源

我国铝土矿资源储量占世界3%左右,铝土矿的静态保障年限只有20年,与国外氧化铝企业的安全供矿50年的标准相差很大。而且近几年来,勘查投入和钻探量不成正比[13],因此考虑拓展海外资源是我国铝土矿产业今后发展的方向之一[14]。

3.3兼并重组,提高产业集中度

纵观国内外铝资源行业发展历程,铝资源行业必须经历一个优胜劣汰,大鱼吃小鱼的过程,企业间的兼并重组是不可避免的。20世纪末开始,国外大型铝企已走上规模化运营的道路,开启了兼并风潮。

我国近几年来,由于原铝企业小而且分散,竞争过度而导致效益低下,亏损增加,大多数企业开始走向联合和组建,其中以中铝为首的大企业开启收购整合之路,国内外企业兼并联合也在逐渐展开。这些都表明,中国铝企业具有走向寡头垄断的趋势,提高铝产业集中度势在必行[15]。

3.4向高资源、低成本区域转移产业

电力成本是原铝企业的最主要成本,因此如果从降低成本和国家政策的角度出发,中西部资源丰富,电力供应充足的地区将成为氧化铝、原铝企业重点投资的区域,如贵州、内蒙古、新疆和云南等省份。国外的地区如中东地区、海湾地区,中国已开始在这些地方推进冶炼产能转移计划,还有电力价格较低的南非地区,也是中国考虑的重点转移区域,而非洲则是这些项目的资源来源地。

3.5加速再生铝的利用

我国再生铝供应量占总供应量的20%左右,而发达国家的平均水平为30%~40%,我国再生铝的发展较发达国家处于很落后的阶段,而且我国再生铝的供应原料主要依靠国外进口的废料,国内回收的废料不足10%[16]。铝材的平均报废年限是20~30年,未来10年,我们将获得20世纪末和21世纪初建筑和交通部门提供的的大量铝材废料,因此我国再生铝的发展还有很大潜能。

3.6利用工业化、城市化带动,促进产品升级

中国的城市化水平不断提高,新农村建设带来的建筑投入会进一步拉动铝资源的消费。随着工业化程度的提高,中国铝材的消费量也会有突破性的增长,产业会进一步升级。随着城市化工业化的共同推进,技术含量高的铝深加工产品的需求量也会增加,产品结构调整和产业升级会成为必然趋势。

[1]美国地质调查局.铝资源年报[R].2014.

[2]中华人民共和国国土资源部.中国矿产资源报告2014[R],2014.

[3]赵建康.铸造合金及其熔炼[M].北京:机械工业出版社,1986.

[4]中铝网数据中心.https://market.cnal.com/historical/

[5]赵铸.2009年国内铝市场及铝电联营区域发展方向分析[J].轻金属,2009(3):3-6.

[6]中华人民共和国国家统计局统计数据.http://data.stats.gov.cn/

[7]中国有色金属工业协会.中国有色金属工业(2013)年鉴[M].北京:中国有色金属工业年鉴社,2013:582-691.

[8]肖亚庆.中国铝工业技术发展[M].北京:冶金工业出版社,2007:5-16.

[9]刘坚.浅谈矿产资源可持续发展[J].有色金属,2003(B03):39-41.

[10]陈绚柱.对我国铝工业发展战略的思考[J].世界有色金属,2008(3):9-13.

[11]张伦和,何静华,张颖.我国氧化铝工业现状及发展对策[J].轻金属,2006(2):3-7.

[12]WANG Xiao-wu,GAO Li-rong,HUA Ben.Resources conservation-The alternative scenarios for Chinese aluminum industry[J].Resources,Conservation and Recycling,2008,52(10):449-457.

[13]SHERRY W.Secondary aluminum industry in China [J].Aluminum,2007(5):45-46.

[14]刘静安.浅谈中国铝及铝合金材料产业发展战略(3)[J].铝加工,2006(1):1-7.

[15]殷俐娟.我国铝土矿资源利用现状及未来管理政策[J].中国矿业,2004,13(1):12-13.

[16]鲍荣华,于艳蕊.2010年南非矿产资源开发及其利用[J].国土资源情报,2011 (11):22-26,37.

Research into current situation and development proposals of aluminum resources industry in China

LIU Yu-meng,MA Guang-xin

(China University of Geosciences(Beijing),Beijing 100083,China)

The production and consumption of primary aluminum in China is the highest in the world presently.But capacity utilization is less than 80%.The development strategy of Aluminum resources of our country is based on the current situation of Aluminum resources.This paper introduced the developing situation and the supply conditions of aluminum resources industry and summarized some problems such as that there is a low grade in the upstream and a low capacity utilization in the downstream.Then analyzed the aluminum resource industry from four aspects including stages of development,industry chain,cost and profit model,and arrived at a conclusion that the production of aluminum oxide and primary aluminum in China will gradually reduce,the industry concentration will gradually improve at the same time,the aluminum processing industry have more advantages in terms of profitability.Finally,Put forward some proposals such as expanding overseas resources,perfecting industrial chain,transferring industrial region,and speeding up the recycling aluminum to promote the development of this industry.

aluminum resource;supply and demand situation;China

2016-03-26

刘雨蒙(1991-),女,黑龙江牡丹江人,硕士研究生,主要从事矿产资源经济研究。E-mail:295659559@qq.com。

马广鑫(1992-),男,甘肃省庆阳人,硕士研究生,主要从事矿产勘查方面的研究工作。E-mail:13121952200@163.com。

F407.1

A

1004-4051(2016)08-053-5