资产价格波动对金融稳定的影响——基于中国数据的实证研究

2016-09-01王劲松韩克勇

王劲松,韩克勇,赵 琪

(1.中北大学经济与管理学院,山西太原030051;2.山西省社会科学院,山西太原030006;3.北京工业大学经济与管理学院,北京市100124)

资产价格波动对金融稳定的影响——基于中国数据的实证研究

王劲松1,韩克勇2,赵琪3

(1.中北大学经济与管理学院,山西太原030051;2.山西省社会科学院,山西太原030006;3.北京工业大学经济与管理学院,北京市100124)

摘要:资产价格波动是影响金融稳定的重要因素。金融稳定不仅仅指银行信贷或汇率波动的稳定性,而是一个多维度的、能够全面衡量银行、证券、外汇以及宏观经济状况等金融相关变量稳定性的指标体系。本文在构建金融稳定指标体系的基础上,实证研究了我国资产价格波动对金融稳定的影响,结果表明,中国房地产销售价格和股票价格等资产价格显著影响金融稳定,且房地产、股票等资产价格的剧烈波动是引发金融不稳定的重要原因。为此,政策当局要充分意识到这一点,通过加大股票市场监管力度、建立股票市场和房地产市场的预警体系等手段来观测资产价格波动情况;同时,在制定货币政策时应高度关注资产价格,从而在一定程度上降低由资产价格剧烈波动引发金融危机的可能性。

关键词:资产价格;股票价格;房地产价格;金融稳定;小波分析

凯恩斯主义认为,物价稳定与金融稳定相互促进、相互补充,因而货币政策和金融稳定政策相辅相成,金融稳定政策并未被单独列出。然而,从20世纪90年代初亚洲相关国家和地区的股票与房地产价格大幅波动到1997年亚洲金融危机;从20世纪90年代末美国信息技术产业泡沫所导致的经济衰退到2007年美国次贷危机,全球金融危机的爆发使得学术界和实务界逐渐认识到传统观点的局限性,金融稳定成为近年来的研究焦点之一。

在金融危机爆发过程中,资产价格出现剧烈波动,增加了金融的不稳定性。如美国次贷危机过程中,三大股指价格波动均超过50%,资产价格的大幅波动扰乱了金融市场秩序,破坏了金融稳定性;对于新兴经济体而言,金融危机通过贸易、投资等渠道蔓延而至,引发市场恐慌、资产价格下降,导致本国金融市场剧烈波动,实体经济下滑;而对我国来讲,在全球性金融危机爆发之后,上证和深证综合指数最高跌幅分别达到78%和71%,金融市场也表现出资产价格的剧烈波动。由此可见,国际和国内均出现了资产价格波动影响金融稳定的现象,研究资产价格波动对金融稳定的影响,对于丰富金融稳定理论、提高金融发展水平具有重要意义。

一、文献综述

在国外有关资产价格波动对金融稳定影响的研究中,多数学者认为资产价格与商业银行信贷间的相互推动机制是金融危机发生的主要原因之一。戈茨(Goetz Von Peter)[1]将宏观经济状况和银行资产负债表状况联系起来建立宏观经济模型,分析了资产价格波动诱发银行危机的途径,发现资产价格下降与银行资本金之间在某个阶段存在着一一对应的关系,当经济开始衰退时,由于负面冲击的影响,资产价格开始下跌就会导致企业的利润下降,进而导致银行违约率上升、银行的不良贷款增加,如果出现大规模的贷款损失就会导致银行的资本金减少,银行的信贷扩张行为会受到银行资本金充足率要求的约束,进而引发更大规模的信贷收缩和资本紧缩,乃至引发金融危机。米斯纳和蒂卡兹(Misina&Tkacz)[2]以加拿大为例,通过构建金融压力指数(FSI)来衡量财政压力,采用线性和内生性的门限值模型进行估计和预测,证实了金融危机与信贷扩张和资产价格之间存在关联性,并且提出信用措施和资产价格的一些组合可以用于预测金融危机的观点。布鲁那米尔(Brunnermeier)[3]假设了一个只包含房地产业的经济系统,模拟仿真显示,若房地产价格下降,则企业资产减少、获得贷款的难度增加,进而可能由于资本短缺而减少投资,从而导致经济系统不稳定。鲍威尔和威杰(Pouvelle&Vrijer)[4]分析了法国资产价格变化、金融机构杠杆作用的发展和信贷增长之间的关系,并提出在金融不稳定时期信贷收缩对资产价格上涨具有约束作用。

在国内方面,学者们从不同角度对资产价格影响金融稳定进行了分析。唐建伟[5]以日本银行危机为例研究了资产价格对银行稳定的影响,结果表明该影响主要通过信贷风险、市场风险、为附属机构注资的风险等路径传导。孔庆龙、高印朝和樊锐[6]基于彼特(Peter)的一般均衡模型,完善了资产价格下降诱发银行危机的理论模型,指出在下降的资产价格和银行危机之间存在两个相互反馈的过程:一是资产价格下降间接影响银行资本金的过程,二是资产价格下跌直接影响银行资本金的过程,这两个相互反馈过程使银行资本金不断下降,最终引发银行危机。段军山[7]认为,资产价格下降导致房地产或股票等价格下跌,而房地产或股票多作为贷款抵押品,因而贷款抵押品价格下跌,进而影响银行信贷质量,加速资产泡沫的发生。然而,随着资产价格的大幅下跌,资产价格泡沫破裂,使银行的资本金减少,进一步诱发银行危机,破坏金融体系的稳定。

分析上述文献可以看出,当前研究多考虑资产价格变动对金融稳定某一要素尤其是银行稳定的影响,缺乏对金融稳定体系的全面考量,研究成果不足以全面、系统揭示资产价格波动对金融稳定影响的传导机制和影响程度。本文在已有研究成果的基础上,建立资产价格与金融稳定关系的模型,并进行实证分析,以期全面揭示资产价格波动对金融稳定各组成变量影响的传导机制和影响程度。

二、资产价格波动对金融稳定影响的理论分析

(一)金融稳定的界定

根据已有研究成果,[8]本文认为金融稳定不仅仅指银行信贷或汇率波动的稳定性,而是一个多维度的、能够全面衡量银行、证券、外汇,以及宏观经济状况等金融相关变量稳定性的指标体系。本文采用的金融稳定指标体系如表1所示。

(二)资产价格波动对金融稳定的影响途径

金融资产是金融市场的组成部分,其价格波动直接影响金融稳定性。此外,资产价格还通过银行信贷等中间变量影响金融稳定。为此,本文将资产价格波动对金融稳定的影响途径分为直接影响和间接影响两种。

1.资产价格波动对金融稳定的直接影响

股票等资产价格波动是衡量金融稳定的重要指标之一,尤其是股票市场,其脆弱性与金融稳定之间具有显著的相关性。[9]克罗克特(Crocket)[10]认为,金融稳定包括银行等关键金融机构的稳定性以及股票等关键金融市场的稳定性。富特(Foot)[11]认为货币稳定和就业水平不受资产价格变化影响是实现金融稳定的必要条件之一。

2.资产价格波动对金融稳定的间接影响

资产价格除直接影响金融稳定外,还通过银行信贷、货币政策以及宏观经济运行等中间变量来影响金融稳定。当资产价格下降时,企业的还款能力减弱,进而使银行信贷质量下降,并出现信贷收缩,影响银行的资本金充足率,此时还款违约会使企业的信用水平下降,再次拉低资产价格,这种资产价格下降与银行信贷之间的相互作用和循环机制最终引发银行危机和金融危机。而当资产价格上涨时,银行信贷扩张,投资增长,加快经济增长速度,从而在一定程度上增强了金融的稳定性。[12-15]

表1 我国金融稳定指标体系

三、中国资产价格波动对金融稳定影响的实证研究

(一)指标选取

在资产价格的表示上,股票市场可以作为宏观经济形势变化的重要体现,而且股票是虚拟资产的重要组成部分,为此选取上证收盘A股综合指数SP作为衡量指标。此外,房地产价格的波动状态能较好地说明我国实物资产的波动状况,因此选择房地产销售价格指数RP作为另一资产价格衡量指标。在金融稳定的表示上,根据已有研究成果,用金融稳定指数AFSI表示。考虑数据可得性和样本区间的一致性,所有变量的样本区间为2003年1月到2011年12月,共108个样本点。

(二)小波分析

针对资产价格波动对金融稳定影响的实证研究,决定对金融稳定相关理论采用小波方法进行实证研究。通过小波技术对金融稳定指数AFSI、房地产销售价格指数RP、上证综合指数SP进行多分辨分析。

首先将金融稳定指数AFSI、房地产销售价格指数RP和上证综合指数SP分解成高频部分和低频部分,然后对低频成分和高频成分进行分析,以识别金融稳定指数AFSI、房地产销售价格指数RP、上证综合指数SP的变化特性,如趋势、随机成分、周期等。本部分实证使用Matlab中的小波工具箱(Wavelet Toolbox),实证结果如下:

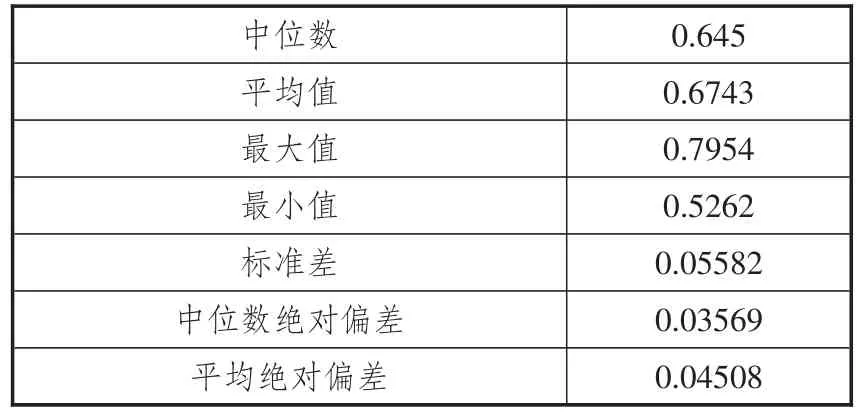

1.选用haar波,level=5,金融稳定指数AFSI的描述性统计值如表2所示。

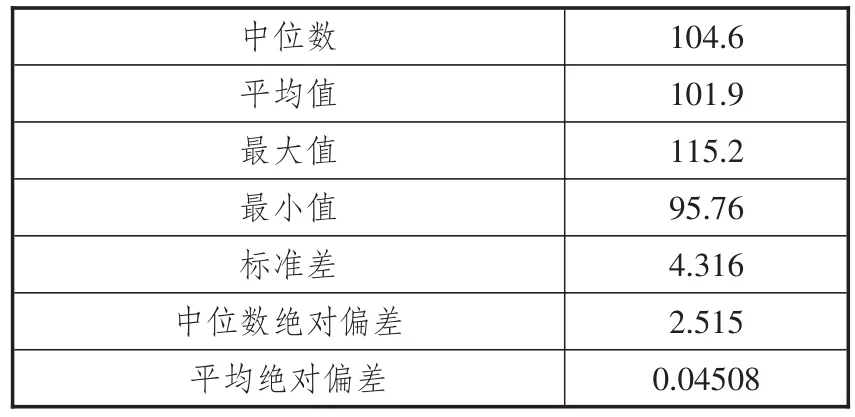

2.选用haar波,level=5,房地产销售价格指数RP的描述性统计值如表3所示。

3.选用haar波,level=5,上证综合指数SP的描述性统计值如表4所示。

表2 金融稳定指数的描述性统计值

表3 房地产销售价格指数的描述性统计值

表4 上证综合指数的描述性统计值

通过对金融稳定指数AFSI、房地产销售价格指数RP、上证综合指数SP进行小波分析,发现金融稳定指数的波动较大,并且金融稳定指数的波动与资产价格波动具有一定的相关性。在房地产销售价格急剧上升阶段,金融稳定指数下降;在房地产销售价格指数最低时期,金融稳定指数也降到了最低点,并且具有一定的滞后性。同样,上证综合指数较低时期,金融稳定指数也处于低位。同时还发现资产价格变化较小时期,金融稳定指数较高并且变化幅度也较小。

(三)平稳性检验

分别对上证综合指数SP、房地产销售价格指数RP和金融稳定指数FSI进行ADF检验,结果如表5所示。

1.对于上证综合指数SP,在0.05的显著水平下,p=0.3469,且-1.866514>-2.889200,这说明上证综合指数SP接受存在一个单位根的原假设,说明上证综合指数SP是非平稳的,即有一个单位根,存在随机游走。

由于上证综合指数SP是非平稳的,通过一阶差分处理,观测到一阶差分后的上证综合指数DSP序列。在0.05的显著水平下,由于p=0.0000,同时-5.219945<-2.889200,这说明上证综合指数DSP拒绝存在一个单位根的原假设,说明上证综合指数DSP是平稳的。

2.对于房地产销售价格指数RP,在0.05的显著水平下,p=0.0254,且-3.158923<-2.88920,这说明房地产销售价格指数RP拒绝存在一个单位根的原假设,说明房地产销售价格指数RP是平稳的。

3.对于金融稳定指数FSI,在0.05的显著水平下,p=0.0429,且-2.951699>-2.888669,这说明金融稳定指数FSI拒绝存在一个单位根的原假设,而且金融稳定指数FSI是平稳的。

(四)协整检验

由于涉及金融稳定指数AFSI、房地产销售价格指数RP、上证综合指数SP三个变量,故采用约翰森(Johansen)检验。在进行Johansen检验时,需要对各个变量进行单位根检验,由于前面已经对金融稳定指数AFSI、房地产销售价格指数RP、上证综合指数SP进行了单位根检验,并且满足原序列的一阶单整,因此可以直接进行协整检验。

通过对残差是否服从正态分布进行检验、对残差进行自相关检验和协整检验,得到的实证结果如表6所示。

表6中的结果显示金融稳定指数AFSI、房地产销售价格指数RP、上证综合指数SP之间存在协整关系。

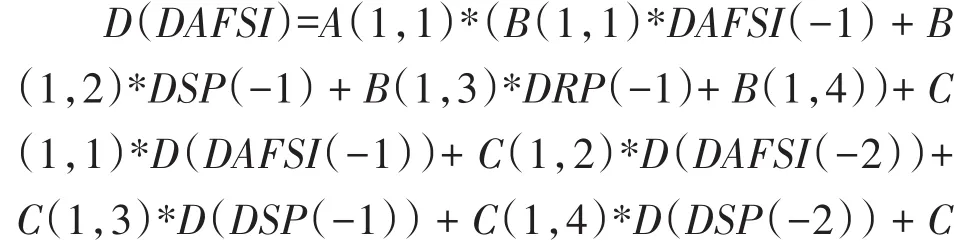

(五)向量误差修正模型

由于金融稳定指数AFSI、房地产销售价格指数RP、上证综合指数SP之间存在协整关系,故此可用来建立误差修正模型。

金融稳定指数AFSI、房地产销售价格指数RP、上证综合指数的向量误差修正模型为:

表5 相关变量时间序列的单位根检验结果

表6 协整检验结果

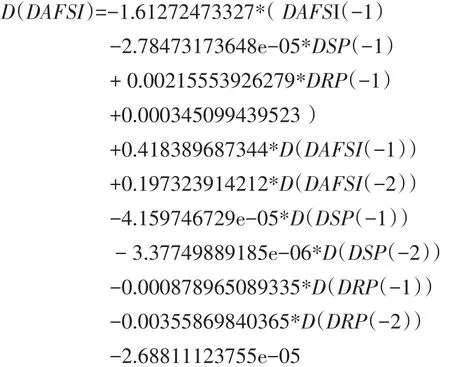

在Eviews下对向量误差修正模型进行估计,得到AFSI与RP、DSP的方程:

方程中的误差修正项系数为-1.61,符合反向修正的原则,说明资产价格与金融稳定指数存在着反向关系,即金融稳定指数在短期内会受到随机干扰而偏离其长期均衡状态。但这种偏离只是暂时的,在经济运行中存在反向自我修正机制,而且误差修正项的系数越大,系统自我修复的功能就越强。资产价格的升高会引起金融稳定指数下降,即资产价格波动对金融稳定水平产生负面影响,并且以1.61的调整力度逐渐减弱这种影响。本部分通过建立向量误差修正模型进行实证分析,得出方程,并且模型通过各项检验,并有着较好的拟合优度和变量显著性,模型对经济问题的解释力较强。

(六)格兰杰因果关系检验

由于小波分析对多个序列之间的波动因果关系处理能力不足,而格兰杰因果关系检验是研究两个变量是否存在因果关系的常用方法,为此尝试采用将小波分析与向量误差修正模型、格兰杰因果检验相结合的方法。前面已经应用小波分析对2003—2011年的金融稳定指数、房地产销售价格指数、上证综合指数波动进行多尺度分析,提取金融稳定指数、房地产销售价格指数、上证综合指数的特征时间尺度,研究金融稳定指数、房地产销售价格指数、上证综合指数的波动特征。接下来运用格兰杰因果分析法,对金融稳定指数、房地产销售价格指数、上证综合指数进行分析,研究资产价格波动与金融稳定之间的格兰杰因果关系,结合小波分析结果探讨形成格兰杰因果关系的原因。

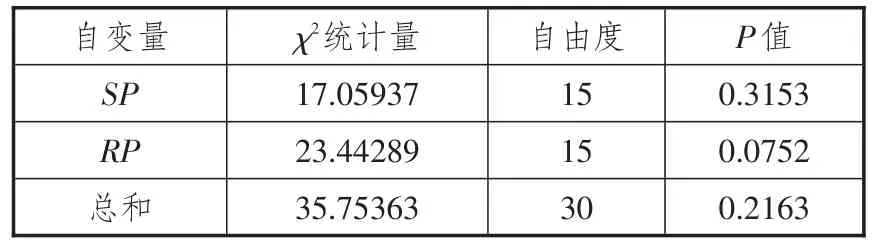

采用Eviews软件进行格兰杰因果检验,输出结果如表7和表8所示。

表7中AFSI作为被预测变量,由输出结果可知在5%的显著水平下RP是AFSI的格兰杰原因。

表8中AFSI作为被预测变量,由输出结果可知在5%的显著水平下SP是AFSI的格兰杰原因。

(七)实证研究结果

通过对房地产销售价格指数RP、上证综合指数SP、金融稳定指数AFSI的实证研究发现,中国房地产销售价格、股票价格对金融稳定有着显著的影响。尤其是通过小波分析对金融稳定指数AFSI与房地产销售价格指数RP、上证综合指数SP的波动特征进行分析,发现金融稳定指数与资产价格波动之间具有相关性。又通过向量误差修正模型、格兰杰因果检验得出资产价格波动是金融稳定的格兰杰原因。综合小波分析、向量误差修正模型、格兰杰检验等几种方法,验证了资产价格波动对金融稳定的影响,这一实证结果与理论分析结论是一致的。

四、结论

文章就资产价格波动对金融稳定的影响进行了理论与实证研究,结果发现:第一,中国房地产销售价格、股票价格对金融稳定有着显著影响,尤其是通过小波分析金融稳定指数与房地产销售价格指数、上证综合指数的波动特征,发现资产价格波动与金融稳定指数之间具有相关性;第二,通过格兰杰因果检验得出资产价格波动是金融稳定的原因,这一实证结果与理论分析结论相一致。

表7 格兰杰因果检验结果之一

表8 格兰杰因果检验结果之二

本研究对政府部门的宏观经济政策制定具有重要的借鉴意义。首先,政府部门需要充分意识到资产价格波动对金融稳定的影响,并且通过加大股票市场监管力度、建立股票市场和房地产市场的预警体系等手段来观测资产价格波动情况;此外,在制定货币政策时应高度关注资产价格,从而在一定程度上降低由资产价格剧烈波动引发金融危机的可能性。

参考文献:

[1]VON PETER G.Asset prices and banking distress:a macro⁃economic approach[R].Bank for International Settlements,2004.

[2]MISINA M,TKACZ G.Credit,asset prices and financial stress in canada[R].Bank of Canada Working Paper,2008.

[3]BRUNNERMEIER M K,CROCKETT A,GOODHART C A E,et al.The fundamental principles of financial regula⁃tion[M].London:Centre for Economic Policy Research,2009:153-158.

[4]POUVELLE C.Bank credit,asset prices and financial sta⁃bility:evidence from french banks[R].IMF Wording Paper. 2012.

[5]唐建伟.股票与房地产价格波动影响银行系统稳定的传导机制分析[J].新金融,2006(1):29-32.

[6]孔庆龙,高印朝,樊锐.资产价格波动与银行危机的一般均衡分析模型的改进[J].上海金融,2008(9):50-55.

[7]段军山,白茜.资产价格波动与金融稳定研究述评[J].成都理工大学学报:社会科学版,2011,19(2):1-6.

[8]王劲松,韩克勇.我国金融稳定指标体系构建[J].中国流通经济,2015,29(3):114-124.

[9]马亚明,邵士妍.资产价格波动、银行信贷与金融稳定[J].中央财经大学学报,2012(1):45-51.

[10]CROCKETT A.The theory and practice of financial stabili⁃ty[J].De economist,1996,144(4):531-568.

[11]FOOT M.What is“financial stability”and how do we get it?[J].The roy bridge memorial lecture,2003(3):15-19.

[12]王劲松,韩克勇,赵琪.股票价格对货币供给的影响——基于美国M2数据的实证研究[J].武汉大学学报(哲学社会科学版),2015,68(5):68-75.

[13]刘洋,王玉霞.现代金融危机特点及研究——基于虚拟经济波动性视角[J].经济问题,2014(8):16-19.

[14]贾少龙.中美货币政策变动与国内资产价格调控[J].经济问题,2012(2):51-55.

[15]张旭.流动性与资产价格关系研究[J].经济问题,2011 (2):22-26.

责任编辑:林英泽

中图分类号:F832.5

文献标识码:A

文章编号:1007-8266(2016)03-0102-06

收稿日期:2015-12-01

基金项目:国家自然科学基金项目(71273166);山西省哲学社会科学“十二五”规划2015年度课题(晋规办字[2015]3号)

作者简介:王劲松(1972—),男,山西省文水县人,中北大学经济与管理学院副教授,博士,硕士生导师,复旦大学出站博士后,主要研究方向为资本市场、货币政策与金融稳定;韩克勇(1964—),男,山西省祁县人,山西省社会科学院研究员,《经济问题》主编,主要研究方向为金融市场;赵琪(1989—),男,山东省济宁市人,北京工业大学经济与管理学院博士生,主要研究方向为社会经济系统分析。

The Influence of Asset Prices Fluctuation on Financial Stability——An Empirical Research Based on China Data

WANG Jin-song1,HAN Ke-yong2and ZHAO Qi3

(1.North University of China,Taiyuan,Shanxi030051,China;2.Shanxi Academy of Social Sciences,Taiyuan,Shanxi030006,China;3.Beijing University of Technology,Beijing100124,China)

Abstract:Asset prices fluctuation is an important factor affecting financial stability.Financial stability does not only mean the stability of bank credit and exchange rate fluctuation;it is also a multi-dimensional indicator system that can be used to comprehensively measure the stability of such finance related variables as banks,securities,foreign exchanges,and other macro economic situations.The influence of asset prices fluctuation on financial stability is studied via empirical evidence based on the establishment of financial stability target systems.The research indicates that sale prices and stock prices of China’s real estate have a significant effect on financial stability.The drastic fluctuations in asset prices of real estate,stock and so on are the important reasons triggering financial instability.Therefore,policy authority should be well aware of the influence of fluctuations in asset prices on financial stability and strengthen the supervision on asset markets of real estate and stock,thereby reducing the possibility of causing financial crisis by fluctuations in asset prices.

Key words:asset prices;stock prices;real estate prices;financial stability;Wavelet Analysis