技术创新企业与风险投资介入的互动演化博弈分析

2016-08-31孙伊云袁汝华河海大学商学院江苏南京211100

孙伊云 袁汝华(河海大学商学院,江苏南京 211100)

技术创新企业与风险投资介入的互动演化博弈分析

孙伊云袁汝华

(河海大学商学院,江苏南京 211100)

为向技术创新企业提供有效的融资策略,借助演化博弈工具,构建了技术创新企业在融资过程中与风险投资之间的博弈模型,对双方的策略选择进行了动态稳定性分析,通过对模型参数的优化调整,提出良性的演化状态,并使用数值仿真分析,验证研究结果。研究表明,技术创新企业自身的创新能力是融资的关键,风险投资的资金投入是企业创新的动力,而技术创新收益的合理分配则是企业从风险投资那里获得融资的保障。最后根据研究结果,基于演化博弈模型提出相应建议。

技术创新;融资;演化博弈;风险投资;数值分析

1 引言

国务院日前发布最新的“十三五”规划总体思路,促进创新和解决企业融资难问题再次成为政府未来几年工作关注的重点。为了加大对技术创新企业的扶持,国家将鼓励金融机构对有市场、有效益的企业加大信贷投放,缓解企业融资难题。然而仅依靠政府单方面的政策支持来解决融资问题是远远不够的,而传统的金融机构具有严格的信贷要求,对技术创新企业的支持也相对有限,因此有必要引入特殊的投融资机制——风险投资参与解决问题。

技术创新是推动国民经济增长的引擎,是提高国家自主创新和核心竞争力的动力。作为技术创新的重要主体,技术创新企业为社会生产力的转变提供了科技创新资源这一新型资源,并且作为国家经济增长的重要组成部分,为我国产业结构的优化、就业机会的提升等做出了积极的贡献,其在我国经济生活中的地位日益重要。郭炬等指出,我国为支持技术创新企业的发展,给予其大量的税收优惠,推动了企业的技术改进和研发[1]。这相当于政府对企业的资助,从而降低了企业成本、节约资金,为技术创新过程中的融资需求提供保障。然而由于企业的技术创新相比于产品生产具有高投入的特点,仅通过国家的税收补贴和财政补贴难以满足企业大量的融资需求,因此,企业需要通过更为广泛的渠道筹集资金。张丽等认为,由于技术创新企业在自主创新的过程中伴随着巨大的风险,传统金融机构对参与技术创新企业融资缺乏积极性[2]。因此,风险投资的引入应是解决技术创新企业融资难问题的一个重要主体。

早在1934年,Schumpeter等就提出处于技术创新初级阶段的小企业很难通过传统渠道获得充足的资金,风险投资的完善恰好弥补了这一缺陷[3]。随后在实践中也证明风险投资在发达国家技术创新企业中的融资运用带来了良好成效。美国风险投资协会(NVCA)认为,风险投资是美国经济发展的强大推动力之一。Caselli等对意大利风险投资投入企业前后的创新率进行测算,发现风险投资对企业创新有着推动作用[4]。近年来,风险投资也在我国崛起,它通过特殊的投融资机制为技术创新提供优势平台。风险投资把资本投向具有高风险的技术创新领域,以促使高新技术成果尽快产业化,从而取得较高资本回报。苟燕楠等通过对我国中小板上市公司的实证研究发现,经验丰富的风险投资越早参与技术创新融资,对企业的发展越有积极的影响[5]。姚丰桥等认为风险投资这种新的投融资主体在一定程度上迎合了技术创新企业的需求,为技术创新企业进行科技创新提供了大量资金,成为技术创新企业获取核心科技能力的强大资金后盾[6]。不过在市场中企业在技术创新时往往存在高投入和高风险的特点,使得风险投资在投资选择时相对谨慎。从动态演化的角度来看[7-9],技术创新企业融资作为稳定的均衡状态,与风险投资形成一个相互博弈的过程。

本文运用演化博弈方法,构建博弈模型,从技术创新企业和风险投资的角度出发,结合研究结论为技术创新企业融资提供有效策略。

2 博弈模型的构建

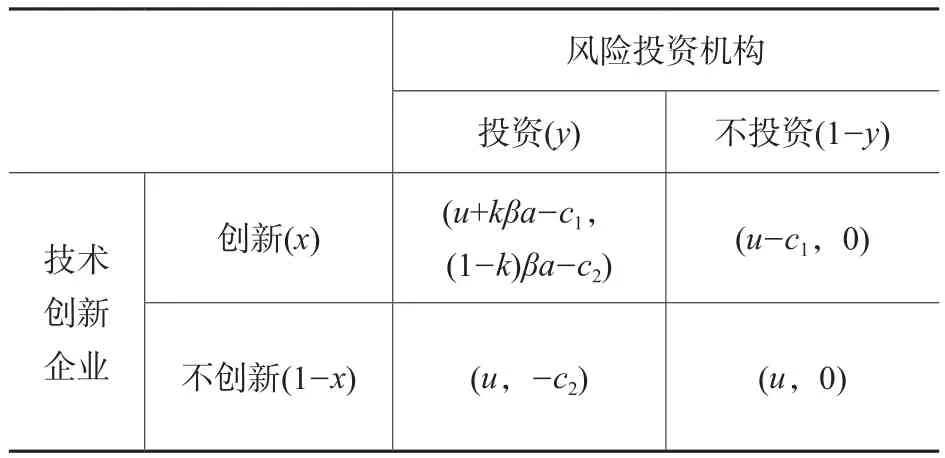

本文假设技术创新企业与风险投资是博弈模型的两方参与者,作为有限理性演化博弈的双方,技术创新企业有两种策略可供选择:创新和不创新;风险投资也有两种选择:投资和不投资。假设企业不进行技术创新时的基本收益为u。企业与风险投资合作,其技术创新的成功率为β(0<β<1)。由企业技术创新获得的总收益为a,企业技术创新收益率为k(0<k<1),企业最终能分配到ka的收益,而风险投资可通过投资技术创新获得(1-k)a的收益。企业进行技术创新的成本为c1, 风险投资投入资金的成本为c2。风险投资不进行投资的基本收益为0。技术创新企业和风险投资的博弈双方支付矩阵如表1所示。

表1 博弈双方支付矩阵

假设技术创新企业的比例为x,则不创新的比例为1-x;风险投资进行投资的比例为y,则不投资的比例为1-y。

技术创新企业在采取创新和不创新行为的期望收益分别为:

技术创新企业的平均收益为:

风险投资在采取投资和不投资行为的期望收益分别为:

风险投资的平均收益为:

分别把演化博弈的复制动态分析用于两个有限理性的博弈方群体,从而得到技术创新企业和风险投资的复制动态方程分别为:

3 博弈模型的分析

上述复制动态方程描述了演化系统中技术创新企业与风险投资的群体动态,该系统均衡点的稳定性可以通过雅可比矩阵局部稳定性分析得到[10]。该系统的雅可比矩阵为:

令dx/dt=0,dx/dt=0,得到5个均衡点:

O(0,0)、A(1,0)、B(0,1)、

C(1,1)、E(x*,y*)。

其中,x*=c2/(1-k)βa,y*=c1/kβa。

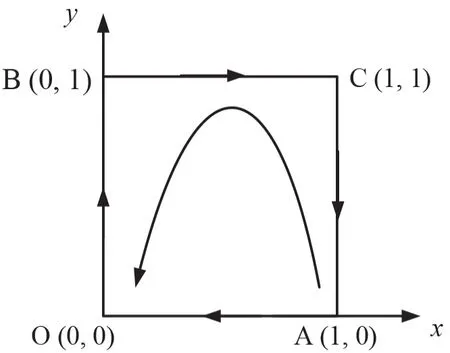

(1)由雅克比矩阵分析,得到当c1<kβa,c2<(1-k)βa有任意一个不等式不成立,即当企业进行技术创新的成本大于其进行技术创新的收益,或风险投资投入资金的成本大于其投资技术创新的收益时,无论在初始状态下如何积极地争取创新或投资,随着演化的不断推进,双方必将陷入无效率的策略选择中,由此该系统的“演化稳定策略”(Evolutionary Stable Strategy, ESS)为O (0,0)[11]。系统的相图(图1、图2、图3)描述了3种不同条件下技术创新企业和风险投资的博弈过程。

(2)当c1<kβa且c2<(1-k)βa时,即企业进行技术创新的收益大于其投入的成本,风险投资进行投资的收益大于其投资成本,也就是说进行技术创新时企业与风险投资都有利可图。

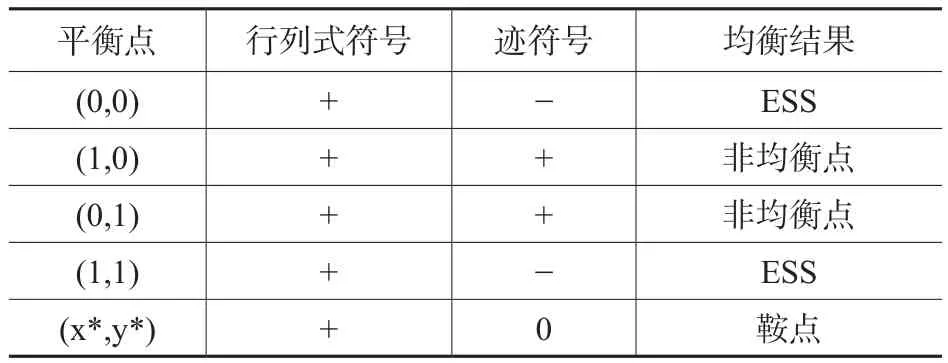

根据雅可比矩阵,得到系统平衡点的局部稳定性,由表2所示。

表2 c1<kβa且c2<(1-k)βa时系统平衡点的局部稳定性

图1 c1>kβa且c2>(1-k)βa系统演化图

图2 c1>kβa且c2<(1-k)βa系统演化图

图3 c1<kβa且c2>(1-k)βa系统演化图

通过表2得出,在c1<kβa,c2<(1-k)βa的条件下,系统中只有点O(0,0),C(1,1)为ESS均衡点。对于鞍点E(x*,y*)则要分情况讨论。

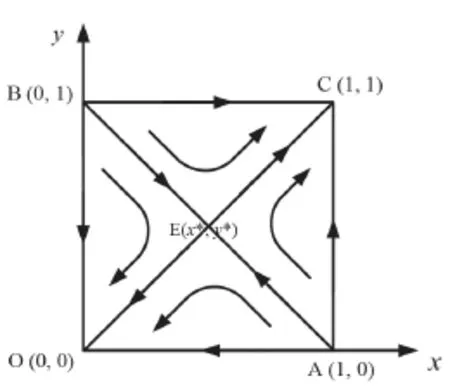

图4 c1<kβa且c2<(1-k)βa系统演化图

由图4可知,该相位图描述了c1<kβa,c2<(1-k)βa时技术创新企业和风险投资的动态博弈过程。在区域OACB中,初始状态落在折线AEB下方的OABE区域时,系统将收敛于ESS 均衡点O(0,0)[12]。初始状态是在 AEB上方的CAEB区域内时, 系统将收敛于 ESS 均衡点 C(1,1)。从现实情况上来看, 技术创新企业与风险投资各自分配到的最终收益影响着两者策略选择的演化方向。当双方都能获得更多收益时, 技术创新企业选择进行创新,风险投资选择投资。当双方的收益减少时,演化就不断地向非良性方向发展,最终停留在无效率的状态。博弈双方策略选择以及演化方向可以通过对初始状态下系统参数的调整而改变,从而得到博弈双方向良性状态发展的途径,即最终形成(创新,投资)的状态。

4 模型参数分析

从上述相图分析可得知,技术创新企业能否在技术创新中获得风险投资的支持与博弈双方的初始状态密切相关,初始状态将以惯性的方式影响双方的策略选择。下面对影响临界值E(x*,y*)的系数分别进行讨论。

4.1参数c1、c2

c1、c2分别是企业进行技术创新和风险投资投入资金的成本。当c1、c2增加时,x*、y*都增加,鞍点E(x*,y*)向C点靠近,系统收敛于策略(不创新,不投资)概率增加。这说明只有降低技术创新成本和投资成本才能增加双方合作的可能性。

技术创新成本过高,一方面是由于企业在R&D经费和创新人员的配置上缺乏合理安排,造成资金和人力资源的浪费,另一方面是由于其在生产创新产品即创新成果产业化的过程中未能建立良好的内部控制体系,造成了技术和物力资源的浪费。因此,为了更好地对企业创新成本进行全方位的管理,应做到以下几个方面。首先,企业要注重加强对每项研发经费的追踪管理,无论是在外部创新还是在自主创新模式下,都要确保研发经费的高效运用,减少不必要的浪费。其次,对于创新人员的配置要遵循重质不重量的原则,人力投入并非越多越好,而是要优化配置各层次的创新人员,从而提升人力资源的使用效率,保证高质量的人才参与企业核心技术的研发,从实际需求角度迎合企业创新。最后,在实际生产过程中要建立完善的质量管理过程,节约技术和物力资源,使产业化成果在市场上具有价格竞争优势。

风险投资的成本过高可能是由于其未能提高对于优秀技术创新企业的识别能力,导致投资未见良好成效,使自身的成本不断上升。风险投资应建立合理的风险评估体系,通过指标体系筛选出具有竞争潜力的优质企业进行投资。

4.2参数β

β是企业技术创新的成功率。当β增加时,系统收敛于策略(创新,投资)概率增加,这说明提升企业的技术创新成功率有利于双方合作。

提升技术创新成功率的关键在于整合创新要素并向企业集聚,为此,社会应多提供企业易于消化的无形资产与科技创新成果;企业内部则要注重理清产品化多环节的要素整合思路,增强自身要素集聚的能力,从而反哺社会;中介则成为企业与社会有效对接的服务体系。

在开放式创新的趋势下,较多技术创新企业侧重于通过中介寻找外部创新资源,除了传统技术市场等中介体系外,利用互联网渠道开展服务的在线创新交易中介逐渐得到企业的青睐。在线创新[13]不仅能够发挥创新要素服务的功能,也更注重整合零散的创新资源,从而易于企业吸收,它能够通过信息搜索、知识整合等服务,为技术供求双方提供充实的技术解释,将高校、科研院所等供方的创新成果转换为需求企业市场化的产品,从而从科技成果产业化的路径角度推进技术转移,提升技术创新的成功率,最终让效率高的企业吸引到风险投资,促进创新市场的良性发展。因此,注重发挥在线创新等新兴中介在企业创新要素整合方面的作用成为提升企业技术创新能力的重要手段。

风险投资则在企业技术创新的过程中扮演监督、评估的角色,通过有效地评估体制督促技术创新企业的创新效率,提高技术创新的成功率。

4.3参数a

a是进行技术创新企业和风险投资获得的总收益,当a增加时,收敛于策略(创新,投资)概率增加。说明较高的总收益会增加双方合作的可能性。提高技术创新总收益更多地应从成本效益的角度来考虑,也就是说企业投入较少的技术创新成本便可以获得较多的技术创新总收益。为了提高成本效益,技术创新企业应在把握自身创新实力的基础上量力而行,利用企业独特的技术资源和优质资产将科技成果适当地规模化生产,在扩大生产规模的同时,保证创新产品的优质优量,提高企业生产效率,从而获得规模性的生产收益,为企业的筹资融资、生产发展打下坚实基础。

对于企业从风险投资处取得资金的运用方式而言,为提高技术创新的总收益,企业应合理利用融资,将资金运用到创新周期短、投入产出高、竞争能力强的创新项目中,节约资金,降低成本,增加得益;与此同时,风险投资通过加大对创新成果产业化高的企业的投资,促使企业增强其自身的创新能力,由此形成良性循环,从而使双方通力合作,获得更多收益。

4.4参数k

k是企业技术创新收益率,(1-k)是风险投资获得的收益率。当k增加时,x*减小而y*增大,鞍点E(x*,y*)向O点靠近还是向C点靠近取决于k与(1-k)的分配,假设双方所分配的收益基本一致时,鞍点E不靠近O点、C点其中任意一方,则系统向两方演化的可能性相同。如果技术创新企业与风险投资就收益分配不能达成一致,或者所获收益的分配不能使双方都满意,则系统收敛于C点的可能性较小,反之技术创新企业与风险投资均能分配到各自满意的收益,则能促成两者的合作,有利于双方向良性状态发展。关于参数k的设定将在下一节展开讨论。

5 数值分析

数值分析在对演化博弈模型的验证中运用广泛[8,高校科研投入—产出效率实证研究11],但是现有文献[14-15]鲜有关技术创新与风险投资之间演化博弈的仿真分析。为了检验上文所构建模型动态稳定策略的真实可靠性,也为了更加直观地说明技术创新企业与风险投资的策略选择,本文通过对江苏常州某所生物科研仪器类技术创新企业获取风险投资的案例进行实地调研访谈,采用专家打分法,赋予博弈模型中的参数相应合理的数值,运用Matlab 7.10软件进行数值仿真分析,各参数值如表3所示。

表3 博弈模型各参数值

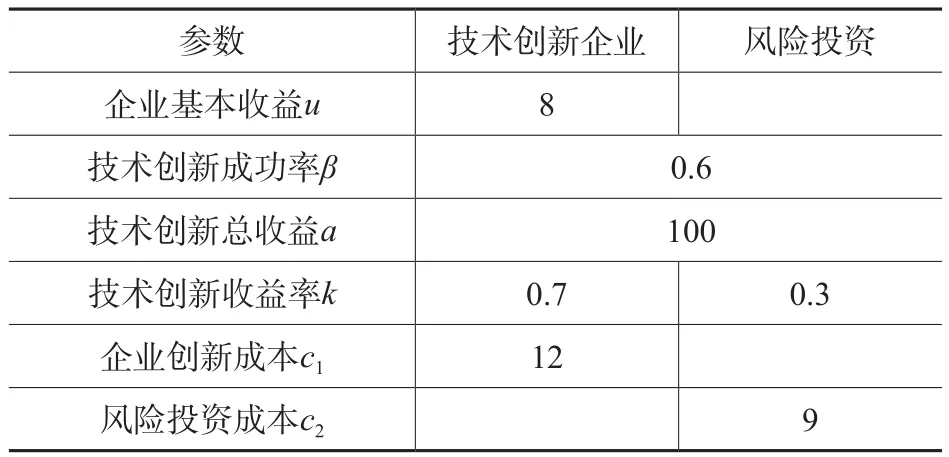

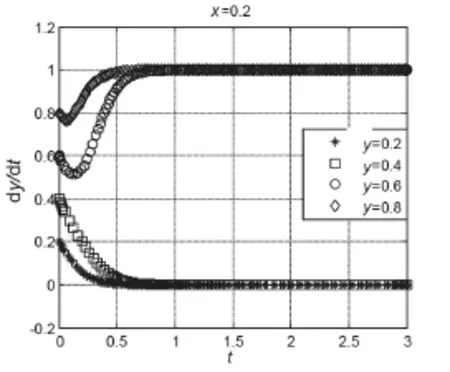

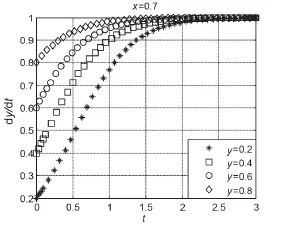

(1)在表3给出的参数下,通过调整技术创新企业策略选择的初始比例,反应各变化对演化博弈结果的影响。如图5、图6所示,x和y分别代表技术创新企业和风险投资策略选择的初始比例。在双方处于不同的初始状态时,随着时刻t的变化,系统收敛至稳定状态前的路径并不重叠。在图5中,当x<0.5时,取x=0.2,在y=0.2和y=0.4时(此时y<0.5),系统演化至技术创新企业选择不创新,风险投资不投资的状态;在y=0.6 和y=0.8时(此时y>0.5),系统演化至技术创新企业创新,风险投资进行投资的良性状态。系统演化至各稳定状态所需时间的长短不仅与企业的群体初始比例有关,而且与风险投资的群体策略选择有关,比如:y=0.8时的系统收敛速度要快于y=0.6时的收敛速度;再观察图6,当x>0.5时,取x=0.7,在y=0.4、y=0.6以及y=0.8时,系统均演化至技术创新企业创新,风险投资进行投资的良性状态;只有在y=0.2的初始状态时,系统向相反的方向演化,由此综合图5、图6可以得出:在表3给出的参数下,系统最终的演化结果不仅受技术创新企业群体选择创新策略初始比例的影响,而且受到风险投资群体选择投资策略初始比例的影响。

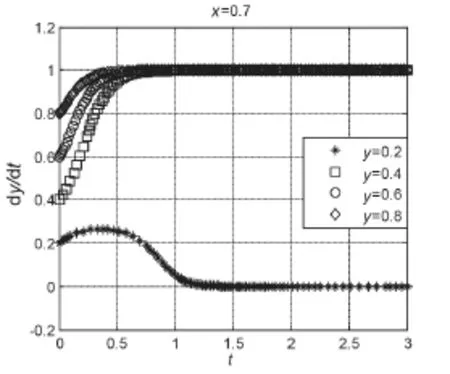

(2)参数k的调整对系统演化博弈结果的影响。由表3所示,根据对常州某所生物科研仪器类技术创新企业的实地调研发现,其技术创新的收益率为0.7,风险投资享有的比例为0.3。而通过本文第四部分的模型参数分析可知,k与(1-k)作为企业和风险投资各自获得的收益率,系统的演化结果受到双方技术创新收益分享比例的影响,对于参数k可以根据技术创新企业与风险投资的具体情况进行合理调整,从而诱导系统向良性的方向演化。在接下来的数值仿真分析中将技术创新收益平均分享,即设定k=0.5,(1-k)=0.5,演化结果如图7、图8所示。

当x<0.5时,取x=0.2,技术创新企业选择创新的群体在0.2的初始比例下,风险投资最终的策略选择全部收敛于0,即当技术创新企业倾向于不创新时,风险投资倾向于不投资;当x>0.5时,取x=0.7,技术创新企业选择创新的群体在0.7的初始比例下,风险投资最终的策略选择全部收敛于1,即当技术创新企业倾向于创新策略时,风险投资倾向于投资策略。由此综合图7、图8可以得出,数值仿真分析与模型研究的结果基本一致;通过对参数k的合理调整能够使系统向良性的方向发展,该结论可以运用到企业的实际融资策略中,即通过对技术创新收益的合理分配,能够诱导更多风险投资向企业提供创新资金。

模型中其他参数的调整对系统演化的影响可做类似的仿真分析予以验证。

图5 x=0.2时对系统演化的影响

图6 x=0.7时对系统演化的影响

图7 x=0.2,k=0.5时对系统演化的影响

图8 x=0.7,k=0.5时对系统演化的影响

6 结论

由上述分析可知,通过降低企业技术创新和风险投资投入资金的成本、提高企业技术创新的成功率、增加技术创新企业和风险投资获得的总收益以及合理分配总收益的比例,会使双方向高效率、良性的演化方向发展,使技术创新企业得到风险投资的资金支持,提高企业的技术创新能力。本文基于博弈模型分析结果再提出以下建议。

(1)技术创新企业应基于自身的生命周期把握风险投资投入资金以及退出的时机。初创期和成长期的技术创新企业处于创新技术的孵化期,企业向传统融资机构获得资金的难度和成本都相对较高。此时引入风险投资,它能够有效地接纳企业携带的风险因素并通过吸收企业股权的方式提供较低成本的创新启动资金。与此同时,企业在自身创设和成长期引入风险投资还能得到专业的价值增值服务,风险投资因其丰富的投资经历能够为企业带来宏观的技术指导,大大降低技术创新企业自己创新的不确定性,降低创新成本,提高技术创新的成功率和创新带来的总收益,从而迎来企业和风险投资的双赢局面。进入成熟期的技术创新企业面临大量的市场需求,创新带来的收益随之增加,风险投资分享企业高额收益,此时技术创新企业不应再局限于单一的风险投资渠道,可通过证券市场多样化的市场融资机制筹集成本较低的资金[16]。因此,企业应选择合适时机进行IPO,促使风险投资出售股权后退出企业,使得企业的融资方式更加符合企业自身发展需求。

(2)技术创新企业应与风险投资建立良好的合作关系,妥善处理双方的各种冲突。由于双方构成委托代理的关系,合作的过程很可能存在信息不对称和机会主义倾向等问题,从而引发情感、功能、手段以及目标等方面的冲突[17]。风险投资所投企业对其的生存和发展也至关重要,以至几乎所有风险投资都会倾其所有寻求质优的创新企业,风险投资的主要目的是通过对技术创新企业的成功投资获得巨额收益,企业则希望不断累积技术和资金,实现长久的利益,双方的利益诉求可谓各种冲突的根源。因此,在技术创新阶段,当企业获得风险投资的资金并通过技术创新获得收益时,风险投资也要从中获得投资收益,若企业合理分配技术创新获得的总收益,在实现自身收益的同时满足风险投资的投资回报,使双方都能得到各自分配的满意收益,合理解决双方的利益冲突,则能促成风险投资在企业成长期提供不断的资金支持。

(3)政府应为企业技术创新以及创新融资创造良好的环境。科技部沈文京[18]指出,一方面,政府致力于为技术创新提供良好环境,为企业创新发展松绑加力。科技部近两年陆续取消30%的行政审批,推动科技计划管理和经费改革,国务院也发布重要文件,使中央财政的科技计划专项基金管理方式和模式更加市场化。政府机关不再管理项目,而是由专业管理机构按照政府制定的要求管理项目,最大限度地发挥社会力量,而减少政府对企业和市场行为的干预。这将有利于提高技术创新企业的成功率,降低创新成本。另一方面,为解决技术创新企业融资问题,政府积极利用财政专项资金大投入来支持中小企业贷款风险补偿机制,同时引导互联网金融发展,使更多的民间资本参与到风险投资项目中,着力推动科技资源和金融资源的有效对接,设立创业风险投资引导基金,引导风险投资机构投资于产出高的技术创新企业,政府的介入能够降低风险投资投入资金的成本,从而在多方面助推、突破技术创新企业融资难、融资贵的困境。

[1] 郭炬,叶阿忠,陈泓. 是财政补贴还是税收优惠?:政府政策对技术创新的影响[J]. 科技管理研究,2015 (17):25-31, 46.

[2] 张丽,徐荣贞. 科技成长型企业与传统金融机构的演化博弈分析[J]. 天津大学学报(社会科学版), 2008 (5):397-400.

[3] SCHUMPETER,Josepoh A.The theory of economic dev-elopment [M]. Cambridge, MA: Harvard University Press, 1934.

[4] CASELLI Stefano, GATTI Sefano, PERRINI Franceco. Are venture captial investment: an empirical investigation [J].Journal of Empirical Finance, 2007, 14 (2):150-167.

[5] 苟燕楠,董静. 风险投资背景对企业技术创新的影响研究[J]. 科研管理,2014(2):35-42.

[6] 姚丰桥,陈通. 技术创新企业与风险投资机构的演化博弈分析[J]. 中国科技论坛,2010(11):35-40.

[7] 聂尔德. 基于演化博弈视角的中小企业融资分析[J].财经问题研究,2011(6):27-31.

[8] 戴园园,梅强. 我国高新技术企业技术创新模式选择研究:基于演化博弈的视角[J]. 科研管理,2013(1):2-10.

[9] 张业圳,林翊. 产业技术创新战略联盟协同创新的演化博弈分析[J]. 福建师范大学学报(哲学社会科学版),2015(2):22-30,167.

[10] FRIEDMAN D.On economic applications of evolutionary game theory[J]. Journal of Evolutionary Economics,1998(8):15-43.

[11] 冯长利,周剑,兰鹰. 供应链成员间知识共享行为演化博弈模型[J]. 情报杂志,2012(3):138-144.

[12] 方静,武小平. 产业技术创新联盟信任关系的演化博弈分析[J]. 财经问题研究,2013(7):37-41.

[13] 李海强,李艳,韩秀梅. 在线创新中介在企业技术创新活动中的运作模式研究[J].中国科技资源导刊, 2015,47(4): 102-110.

[14] 吴文清,赵黎明. 创业与投资的演化博弈分析与政策建议[J]. 统计与决策,2008(13):56-58.

[15] 卢珊,赵黎明. 基于协同理论的创业投资机构与科技型中小企业演化博弈分析[J]. 科学学与科学技术管理,2011(7):120-123.

[16] 黄德春,陈银国,张长征. 科技型企业成长支撑视角下科技金融发展指数研究[J]. 科技进步与对策, 2013 (20):108-112.

[17] 刘俊,朱欣民,陈伟德. 我国科技创业企业与风险投资冲突关系分析[J]. 科技进步与对策,2014(1):103-106.

[18] 沈文京.科技金融与创新创业融资报告[EB/OL]. [2015-12-22].http://www.js.xinhuanet.com/2015-02/02/c_1114220051.htm.

Analysis on Evolutionary Game About Interaction of Technological Innovation Enterprises and the Financing Strategy

SUN Yiyun, YUAN Ruhua

(Business School of Hohai University, Nanjing 211100)

To provide effective financing strategies for technical innovation enterprises, this paper used the tool of evolutionary game, built a game model between technological innovation enterprises and the venture capital in the financing process of enterprises and conducted dynamic stability analysis to give strategy choices of both. The paper proposed evolution benign state through the optimal adjustment of model parameters, then verify the results of the research by simulation. Research shows that technological innovation enterprises' own ability to innovate is the key to financing, capital funding of venture investment is the driving force of innovation, and the reasonable distribution of income is guarantees for technical innovation enterprises to get finance from venture investment. Finally, this paper puts forward corresponding suggestions based on the results of the research.

technical innovation, financing, evolutionary game, venture capital, simulation

G273.1

A

10.3772/j.issn.1674-1544.2016.01.014

孙伊云*(1993—),女,河海大学商学院硕士研究生,主要研究方向:水利科技管理、技术创新管理;袁汝华(1962—),男,河海大学商学院研究员,水利经济研究所所长,主要研究方向:水利科技管理、重大工程投资决策、微观规制政策分析。

2015年11月9日。