企业知识审计活动逻辑关联研究——基于过程展示的视角

2016-08-23肖久灵汪建康

肖久灵 汪建康

(南京审计大学工商管理学院,江苏 南京 211815)

·理论探索·

企业知识审计活动逻辑关联研究

——基于过程展示的视角

肖久灵 汪建康

(南京审计大学工商管理学院,江苏 南京 211815)

知识审计是知识管理项目实施的首要步骤以及知识管理战略的重要组成部分。在比较30种知识审计架构的审计活动过程的基础上,依据过程展示图的元过程图和元展示图的原理与技术,建立起企业知识审计的活动与子活动列表及其所包含的概念列表,深入揭示了知识审计活动的内在逻辑关联与相互作用关系,为现代企业更好地认知与实施知识审计,促进知识审计效益最大化提供帮助和借鉴。

企业;知识审计;审计活动;过程展示图

知识审计(Knowledge Audit)作为一个横跨知识管理与审计学的交叉研究领域,已经得到学界和业界的广泛关注[1-3]。知识审计将审计理论的基本原理与企业知识管理活动有机结合,将审计思想与方法应用到企业知识管理之中,促进企业知识管理战略制定与实施,对企业知识资产与运作流程的效率性审计与效果性审计,是对现代审计理念的延伸和发展。知识审计不仅是知识管理项目实施的首要步骤以及知识管理战略的重要组成部分之一,而且在企业战略规划、蓝图设计、系统实施和持续改进中都发挥着重要的作用[4]。基于知识审计的重要意义和作用,许多研究机构和国内外学者基于知识管理的理论与实践,提出了各具特色的知识审计架构与方法,如FKM-Audit法、HyA-K-Audit法、KAA法、SEKAM法、Strategi Model法等,涵盖概念性、过程性和测量性等多种性质的架构,但这些架构的关注焦点、实施步骤、具体内容、内在逻辑以及所使用的技术、基础条件等都不尽相同,造成了实际应用的困难。由此,本文拟对这些知识审计架构进行深入研究,通过对其所包含的审计活动展开内容分析,并采用元建模技术中的过程展示图(Process-deliverable Diagram)[5],深入揭示企业知识审计的运作机理,以及审计活动的内在逻辑关联与相互作用关系,为现代企业更好地认知与实施知识审计,提升知识管理绩效,促进审计效率与效果的最大化。

1 企业知识审计活动的性质与特性

基于组织理论观点,组织活动可以被理解为工作单元或一组行动,具有活动主体、活动客体、主客体之间的相互作用以及目的性追求等基本构成要件,是致力于实现组织目标的系列行为过程[6]。审计活动是组织活动的类型之一,其独特之处在于对审计的内涵与特征的体现,审计的深刻内涵和丰富外延都能够在审计活动中得到体现。审计意味着独立的审计人员对一定的领域进行鉴证、监督与评估。随着经济社会的发展,审计在内涵和外延上得到极大丰富,在体系、范围、内容、方技等方面都有所扩展和改变。知识审计活动即是知识审计过程的构成单元或具体节点,通过知识审计活动,可以调查企业进行知识管理的效率性和效果性,并对企业内部各种有关知识管理的规章制度的健全性、有效性和合规性等进行评价。另外还能揭示企业对知识进行实际管理的优势与劣势,分析知识管理的环境、障碍以及促进因素,设计未来知识管理方法路线图,并提供具有诊断性和咨询性的审计报告,为企业高层管理者以及员工有效实施知识管理活动提供帮助[7]。

本文在前期研究的基础上,收集整理出30种知识审计模型或架构(见图1a),并对其所含有的知识审计活动进行分析,利用系统化流程优化设计方式,通过消除、简化、整合、均衡等,最终确定出7个主要活动:审计准备、审计辅助、数据收集、审计处理、审计评价、审计结果与知识再审计,7个主要活动共计包含23个子活动(见图1b),这些主要活动与子活动构成了元过程图的主要内容。在此需要指出的是,由于知识审计是一个不断循环往复的过程,知识再审计是非常必要的活动,但再审计的具体内容仅是上述活动的再次重复,因此其并未有实质内容和特征。

图1 企业知识审计架构与知识审计活动优化

2 过程展示图的基本原理与特性

方法工程学涉及方法的文档、设计以及适应性。对于记录和描述现有方法的重要技术是元建模技术(Meta-modeling Technique)。而模型描述构件或系统,元模型则描述模型及其主要特性[8]。过程展示图是源于UML建模标准的一种元建模技术,由两种图所构成:基于过程观点的元过程图(Meta-process Diagrams)和基于展示观点的元展示图(Meta-deliverable Diagrams)。而元过程图是基于UML的活动图,用于描绘主要活动、子活动以及它们之间的相互关系,一般位于左侧。而元展示图则是基于UML的类图,用于描绘概念以及可展示成果之间的相互关系,一般位于右侧。左侧活动和右侧概念之间用虚线箭头加以连接[9-10]。

2.1 元过程图

元过程图中具有3种不同性质的活动(Activity):标准活动、封闭活动和开放活动。标准活动是指活动中不包含任何的子活动(Sub-activity),一般用圆角矩形表示。而封闭活动与开放活动属于复杂活动(Complex Activity),二者的区别在于开放活动中的活动(或子活动)是可以扩展的,这种扩展可以发生在同一个图或另一个图中,通常有两种表达方式:一是包含两个或多个子活动的圆角矩形表示,另一种是带有灰影的圆角矩形表示;而封闭活动则表示活动(或子活动)是不能扩展的,活动(或子活动)是未知的或与特定情景无关,一般用带有黑影圆角矩形加以表示。活动之间具有四种形式的关系:顺序式(Sequential)、无序式(Unordered)、并发式(Concurrent)与条件式(Conditional),各个活动之间的相互关系一般用带箭头的连线表示。

2.2 元展示图

元展示图是用图的符号表现出在元过程图中各个活动之间的关系。在元展示图中最为重要的是概念(Concept),根据Booch,Rumbaugh and Jacobson(1999)的观点,概念是一组对象享有相同的属性、运作、关系和语义[11]。与活动类似,概念也可以分为标准概念、开放概念和封闭概念,其原理和元过程图类似,但一般用直角矩阵表示,开放概念采用带有灰影的直角矩阵表示,而封闭概念则采用带有黑影的直角矩阵表示。

与元过程图的活动不同,概念之间的关系存在多种形式[5,11]:第一,泛化(Generalization),表示一个通用概念(General Concept)与多个的特殊概念(Specific Concept)之间存在一种继承关系,通用概念将继承特殊概念的所有行为、关系或功能等。一般用带有空心三角箭头的实线表示,箭头方向由特殊概念指向通用概念。第二,依赖关系(Dependency),表示一个概念使用到了另一个概念,但这种使用是偶然的、临时的,而且被使用概念的变化会对使用的概念产生影响。依赖关系是一种非常弱的关系,也是一种偶然的关系,而不是必然的关系。一般用带有箭头的虚线表示。第三,关联(Association),表示概念与概念之间呈现出一种强的结构化关系,这种关系是长期性的,而且关系双方是平等的。这种关系可以是单向,也可以是双向的。一般用实线进行表示,实线上方标有名称和方向,方向用实心三角箭头表示。需要注意的是,关联还会表现出多重性(Multiplicity)的特性。多重性是指一个概念的实例(Instance)可能与多个概念的实例存在关联,这种关联可以用多种方式进行表达,如(0..1)表示0个或1个实例,(1)表示只能1个实例,(0..*)表示0个或多个实例,(*)表示多个实例,(1..*)表示1个或多个实例,(3)表示只能3个实例,(n..m)符号表示有n到m个实例等。第四,聚合(Aggregation)与组合(Composition),它们是关联的一种特例。聚合关系是一种强的关联关系,体现的是概念(作为整体)与概念(作为部分)之间的拥有关系,此时整体和部分是可分离的,部分可以属于多个整体对象,也可以被多个整体对象共享,一般用一端带有空心菱形箭头的实线表示,菱形指向具有整体性质的概念。而组合是比聚合有着更强的关联关系,也被称为强聚合,同样体现整体与部分的关系,但此时整体和部分是不可分的,整体的生命周期的结束意味着部分的生命周期结束。一般用一端带有实心菱形箭头的实线表示,菱形也指向具有整体性质的概念。

3 企业知识审计活动逻辑关联分析

在此,本文基于过程展示图的基本原理,借助元过程图和元展示图中图表以及连接方式,深入揭示企业知识审计活动的特性以及活动之间的内在逻辑关联。

3.1 企业知识审计活动的元过程图分析

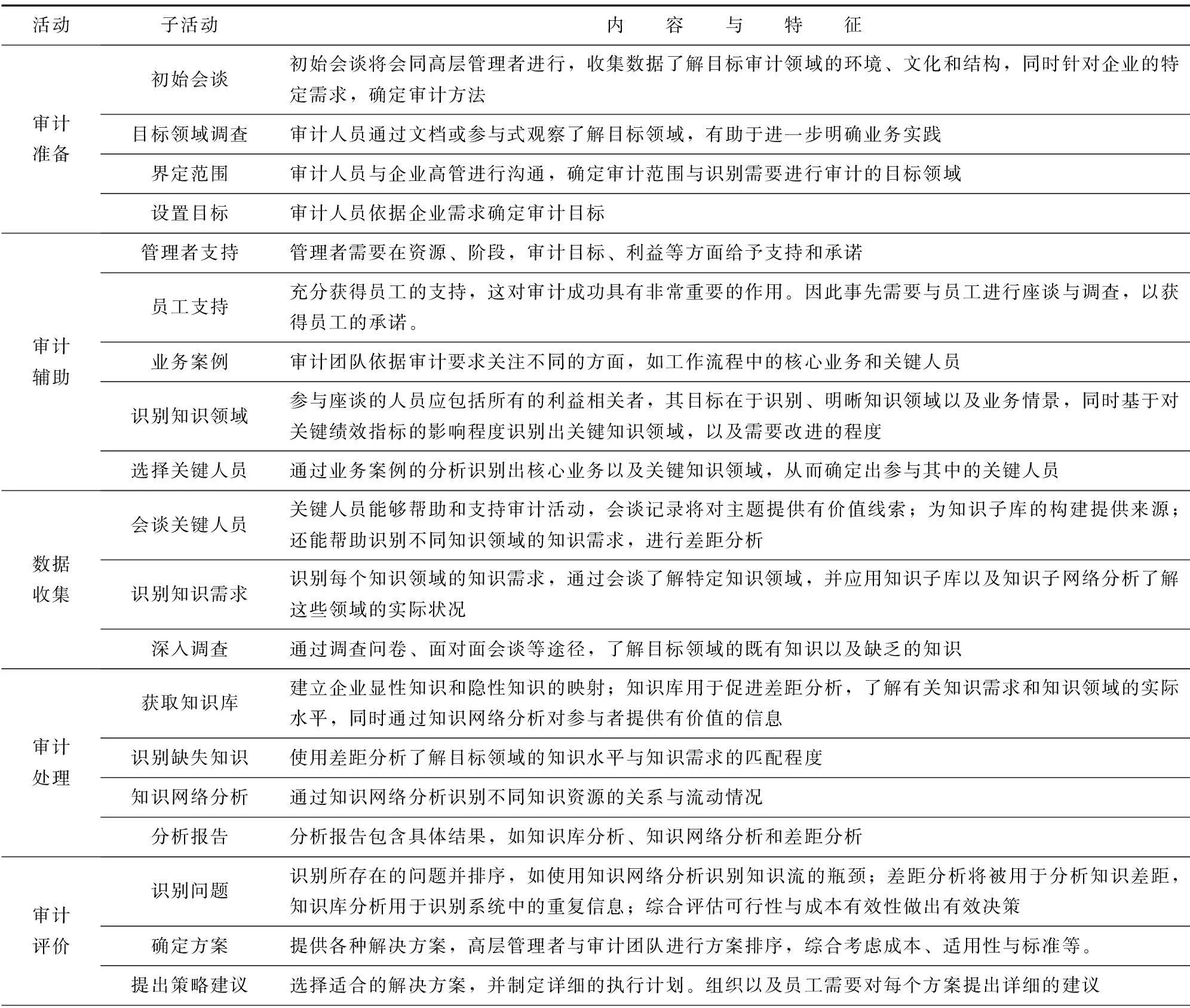

元过程图的活动与子活动具体如表1所示。从中可以看出,每种知识审计活动都包含有一些子活动,如在审计准备活动中,主要包括初始会谈、目标领域调查、界定范围与设置审计目标等子活动,且每个子活动都包含有自身独特的内容和特征。

表1 元过程图的活动及子活动列表

表1(续)

3.2 企业知识审计活动的元展示图分析

根据表1中所确定的活动和子活动所包含的具体内容,可以确定出29个概念,元展示图所包含的概念,以及所涵盖的内容及其特征如表2所示。

表2 元展示图的概念列表

3.3 企业知识审计活动的过程展示图分析

综合以上分析,将元过程图以及元展示图有机结合起来,就构成了企业知识审计活动的过程展示图,具体如图2所示。图2较为清晰地揭示了企业知识审计活动之间的内在逻辑关联。

4 结论与启示

当前,知识审计在制定企业知识战略、构建知识管理蓝图、规划建立企业的知识管理系统,寻求已知的市场进入与退出的方法与手段、找出摆脱企业衰落的原因和途径、努力克服自身的竞争劣势,敢于面对在学习曲线上领先的知识密集型竞争者的竞争等方面颇具重要作用与意义[12]。不同学者和研究机构基于知识管理实践,构建起不同特征的知识审计架构,其所包含的知识审计活动在数量、内容等方面存在不一致性,造成实际应用的困难。本文基于过程展示图的基本原理,借助元过程图和元展示图深入揭示了企业知识审计活动的逻辑关联与相互作用关系,为现代企业有效认知与实施知识审计提供了借鉴。

图2 企业知识审计活动的过程展示图

本文认为企业在具体实施知识审计时,需要结合审计活动之间的逻辑关系,重点把握知识审计活动的如下性质:其一,关注企业知识成长。企业知识成长状况是企业制定知识战略与开展知识管理活动的基础,因此知识审计不能忽视企业的知识成长阶段。伴随着企业知识的成长,企业知识战略在不断调整,而且支持企业知识战略的知识管理制度也在发生变化,知识审计的重点也应该有所不同。其二,注重揭示风险与问题。知识审计是风险控制导向型的,即知识审计应该关注的是企业知识管理过程中所出现的各种风险及问题,其核心在于进行知识治理,注重效率性审计和效果性审计。其三,注意审计方法选择。知识审计应该以数据、事实和基准为依据,注意分析方法的合理性、科学性与针对性,以提高解决方案的精确性和可操作性。当然在实践中没有惟一、标准或最优的方法,需要依据企业的具体情况,如知识基础、知识需求、内外部环境、企业文化、知识管理战略等因素而定。其四,强调审计基准。知识审计首先是以知识战略为基础,确定管理实践与战略执行之间的差距,其次是以企业目标为基础,确定目标计划与实际情况之间的差距;再次以行业竞争对手的标杆为基准,确定现行的管理模式与标杆企业之间的差距。其五,洞察内在机理。知识审计的目的不仅仅在于解决问题和弥补差距,还必须把握问题和差距所产生的内在机理,即知识审计应关注对问题机理和方案机理的审计分析。其六,提出报告建议。知识审计的最终产出不应局限于审计报告,应充分发挥出审计的咨询性和建设性作用。值得注意的是,知识审计并不能完全保证企业知识管理活动的成功,但其目的是为了提升企业知识管理活动成功的机会。

[1]Debenham J.,Clark J.The knowledge audit[J].Robotics and Computer Integrated Manufacturing Journal,Pergamon Press,1994,11(3):201-211.

[2]Henczel S.The Information audit as a first step towards effective knowledge management:an opportunity for the special librarian[J].Inspel,2000,34(3/4):210-226.

[3]Liebowitz J.,Rubenstein-Montano B.,McCaw D.,et al.The knowledge audit[J].Knowledge and Process Management,2000,7(1):3-10.

[4]Wang jiankang and Xiao jiuling.Knowledge management audit framework and methodology based on processes[J].Journal of Technology Management in China,2009,4(3):239-249.

[5]Levantakis,T.,Helms,R.W.& Spruit,M.R..Developing a reference method for knowledge auditing[J].In T.Yamagchi(Ed.),Proceedings of the 7th Conference of Practical Aspects on Knowledge Management.Lecture Notes in Artificial Intelligence Vol.5345.Berlin Heidelberg:Springer-Verlag,2008:147-159.

[6]郭咸纲.西方管理思想史[M].北京:经济管理出版社,2007.

[7]马丁,海森格,沃贝克.知识管理——原理及最佳实践(第2版)[M].赵海涛,彭瑞梅,译.北京:清华大学出版社,2004.

[8]Brinkkemper,S.Method engineering:engineering of information systems development methods and tools[J].Information and Softwre Technology,1996,38(4):275-280.

[9]Weerd,I.van de,and Brinkkemper,S.Meta-modeling for situational analysis and design methods[M].Submitted for publication.Utrecht University,2007.

[10]Weerd,I.van de,& Brinkkemper,S.Meta-modeling for situational analysis and design methods[J].In M.R.Syed,& S.N.Syed(Eds.),Handbook of Research on Modern Systems Analysis and Design Technologies and Applications.Hershey:Idea Group Publishing,2008:38-58.

[11]Booch,G.,J.Rumbaugh,and Jacobson.The Unified Modeling Language User Guide[M].Addison-Wesley,1999.

[12]蒂瓦纳.知识管理十步走:整合信息技术、策略与知识平台(第2版)[M].董小英,李东,祁延莉,译.北京:电子工业出版社,2004.3.

(本文责任编辑:郭沫含)

Study on Logical Relationship of Enterprise Knowledge Audit Activity——Based on Process-deliverable Diagrams

Xiao Jiuling Wang Jiankang

(School of business Administration,Nanjing Audit University,Nanjing 211815,China)

Knowledge audit is the first step of implementing knowledge management project and an important part of knowledge management strategy.Based on 30 kinds of knowledge audit frameworks,this paper established the knowledge audit lists of activities and sub-activities and concept list according to the principle and technique of Meta-process diagrams and Meta-deliverable diagrams of process-deliverable diagrams,and further revealed the inherent logical relationship and interaction of knowledge audit activities,then offered help and references for the modern enterprises to better cognize and implement knowledge audit and promoted to maximizing profits of knowledge audit.

enterprise;knowledge audit;audit activity;process-deliverable diagram

2015-12-31

教育部人文社会科学研究项目“企业员工知识共享行为方式与效能研究:基于知识审计的视角”(项目编号:11YJC630230);江苏省高校哲学社会科学基金项目“企业员工知识共享对双元性创新的影响路径与机制研究”(项目编号:2014SJB191)。

肖久灵(1979-),男,副教授,研究方向:知识管理及技术创新管理。

10.3969/j.issn.1008-0821.2016.03.003

F272.4

A

1008-0821(2016)03-0017-05