关于行政事业单位预算编制与管理的思考

2016-08-22李小强

李小强

(湘潭电力公司集体资产管理中心湖南湘潭411100)

关于行政事业单位预算编制与管理的思考

李小强

(湘潭电力公司集体资产管理中心湖南湘潭411100)

行政事业单位的预算包括了行政事业单位的全部收支数据,部门预算的编制、执行对于保障单位完成工作目标意义重大,理应成为各单位高度重视的一项基础性工作。文章就行政事业单位部门预算编制与执行过程中存在的主要问题进行分析,并提出解决问题的对策建议。

行政事业单位;部门预算;编制执行

1 引言

我国已经建立起以预算为基础的国库集中支付制度,因此预算管理的质量关系到财政资金的使用效率。预算管理分为三个主要的环节,包括预算编制、预算执行以及预算评价。我国行政事业单位在前两个环节在形式上都能基本达到要求,只是在内容是略有欠缺。而对于预算评价则是大部分的行政事业单位所缺失的。要想真正的提高预算管理中在行政事业单位的资金管理中的作用,就必须从这三个环节共同入手并形成一个完整的整体才能保证预算管理的顺利进行。

2 行政事业单位预算管理加强的作用

加强预算管理能够有效促进行政事业单位的发展。财务预算是指帮助行政单位提高经济效益,而采取的包括预算编制、考核等与财务相关的管理行为,加强预算管理能够实现财务预算的要求。同时加强建设预算管理体系,能够有效节约行政单位的财政支出,这在国外企业及政府行政管理部门中已经取得了非常明显的效果。加强行政事业单位预算管理,不仅能够节约财政支出,还能够使政务更加公开,增强工作人员的责任感,同时促进我国行政事业单位与国际接轨。行政事业单位加强预算管理的改善,能够明确财政收入和财政支出的目标。目标管理能够有效帮助工作人员实现自我控制,向着公共利益目标的方向进行奋斗。预算管理能够明确目标,加强工作人员前进的动力。我国政府目前较为注重“节约型”社会的建立,而加强预算管理的改善,能够杜绝对资源、对经济的浪费,以较为经济的方式创造多且合理的财富,正好迎合了我国的政策。

3 行政事业单位预算管理存在的问题

3.1 预算编制不规范

各行政事业单位在具体编制本单位预算时,普遍存在不规范情况。①预算级次不清,按照有关规定,具有独立法人资格的行政事业单位应单独编制本单位预算,但在实际工作中,学校、医院、公路养护、电视台等单位均未单独编制本单位预算,而由教育、卫计、交通、广播影视主管部门打捆并入主管部门的收支预算;另一方面,按规定一级政府一级财政总预算,但由于实行“乡财县管”,县级财政将所辖乡镇作为一个预算单位,视同县级部门进行预算管理。②预算收入编制不完整的情况,如上年结余资金未纳入当年收入支出预算,基本未编制政府性基金收支预算,学校、医院等未将自行统筹安排使用的收费项目编入部门预算总收入。③科目使用不规范,未能正确使用政府收支分类科目中功能科目和经济科目,混淆基本支出与项目支出使用范围。④单位信息填制不真实,部分单位未将机动车等存量资产情况、编制人员和实有人数情况等编入部门预算。⑤定额标准不统一,部分单位不清楚本单位基本支出定额标准,公用经费定额标准随性意大,项目支出安排不符合根据财力情况轻重缓急安排的原则,预算编制质量有待提高。

3.2 预算执行不合理

在预算执行的均衡性上,预算执行应当讲究支出均衡性,但受诸多因素制约,行政事业单位支出基本呈现一个会计年度内上半年执行慢、下半的执行快,即所谓的每年十二月份突击花钱的现象,如某地全年一般预算支出156486万元,1~6月支出只执行了60428万元,时间过半但进度却只有39%。在预算执行的进度上,预算执行存在行政事业单位项目跨年执行等进度缓慢的情况,如某地全年行政事业单位财政拨款收入140650万元,但当年只实际支出112688万元,因项目进度等原因尚有27962万元当年未能实际支出,未实际支出金额占当年财政拨款收入的20%。

3.3 预算评价的制度缺失

预算管理在经过编制和执行两个阶段紧随其后的应该是对于预算的评价以及与此相关的绩效评价阶段。在我国行政事业单位的预算管理中,预算评价这一阶段往往是直接跳过的。预算评价能够对于上一阶段预算的编制以及预算的执行情况进行评价,在得出评价结果的基础上对于上一阶段的预算管理工作进行总结并由此提出改进的措施。同时将预算评价的结果纳入行政事业单位的绩效考核制度中,将预算管理作为其工作的重要步骤。对于我国行政事业单位预算评价体系的缺失主要的原因就是尚未建立起预算评价体制。一项制度只有建立起来并且予以实施才能发挥其应有的作用。预算评价同预算编制以及预算执行同属于预算管理这一体系之中,只有将这三个环节统一起来才是预算管理的完整体系。然而我国预算管理对于预算评价的缺失就打破了这一完整的管理体系,这就使得单位人员在执行预算的过程中缺少必要的评价与激励制度对其行为进行指导,难以对预算形成有效的推进。

4 行政事业单位预算编制与管理优化措施

4.1 加强预算编报审批

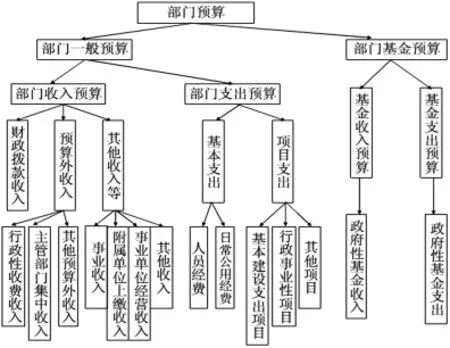

部门预算编制是指行政事业单位依据国家有关预算管理政策规定,按照财政部门的统一部署,从最基层预算单位开始,逐级编制、审核、汇总、上报同级财政部门,由财政部门审核同意并提交各级人民代表大会依法批准的部门综合财务收支计划。部门预算编制从基层预算单位编起,采取自下而上的汇总方式,逐级汇总,所有开支项目都落实到具体的预算单位。总体分为“准备”、“一上”、“一下”、“二上”、“二下”五个阶段。部门收入预算来源主要包括上年结转、财政拨款收入、上级补助收入、事业收入、事业单位经营收入、下级单位上缴收入、其他收入、用事业基金弥补收支差额等。部门预算支出包括基本支出、项目支出、上缴上级支出、事业单位经营支出以及对附属单位的补助支出。基本支出预算和项目支出预算是部门支出预算的主要组成部分。基本支出预算是部门为保障其机构正常运转、完成日常工作任务而编制的年度基本支出计划,按其性质又分为人员经费和日常公用经费。项目支出预算是部门为完成其特定的行政工作任务或事业发展目标,在基本支出预算以外编制的年度项目支出计划,包括基本建设、有关事业发展专项计划、专项业务费、大型修缮、大型购置、大型会议等项目支出。行政事业单位预算内容如图1所示。

图1 单位预算内容

4.2 加强预算执行监督

所有行政事业单位都必须严格执行批准的基本支出预算,如遇国家出台有关政策,对预算执行影响较大,确需调整基本支出预算的,由预算单位报经财政部门批准后进行调整。执行中发生的非财政补助收入超收部分,原则上不再安排当年的基本支出,可报财政部门批准后,安排本年度项目支出或结转下年使用;部门发生短收的,应报经财政部门批准后调减当年预算,当年的财政补助数不予调整。部门项目支出预算一经批复,部门应当按照批复的项目支出预算组织项目的实施,并责成项目单位严格执行项目计划和项目支出预算。中央部门和项目单位不得自行调整。预算执行过程中,如发生项目变更、终止的,必须按照规定的程序报经财政部批准,并进行预算调整。

另外各行政事业单位和财政、审计部门应从以下三个方面加强预算执行和其他财务行为的监督检查,维护法律和财经法规的严肃性。①单位自查。定期开展预算管理自查自纠,防微杜渐,并及时报送和沟通相关情况。②财政和审计检查。财政部门要加强对预算支出的管理和监督,对预算支出情况开展绩效评价,对行政事业单位预算管理情况进行事前、事中、事后全程监督检查。审计部门也应对行政事业预算执行情况进行审计,对发现问题进行批露,接受社会监督。③追踪问责。各监管部门要根据《会计法》、《预算法》、《财政违法行为处罚处分条例》(国务院第427号令)等规定,对行政事业单位预算管理情况进行考核,对发现的预算管理问题进行问责,促进行政事业单位预算管理水平迈向新台阶。

4.3 建立预算评价的制度

作为预算管理的最后一个环节——预算评价在整个体系中是必不可少的。在预算评价的基础上行政事业单位可以查缺补漏,对下一阶段的预算管理工作做出借鉴和指导。建立起预算评价制度的核心就是将预算的评价结果纳入到绩效考核的范围之中。①通过对预算的执行情况的分析和评判能够明确每个工作人员是否承担了相应的责任并且履行了相应的义务,在这个基础上对其工作进行评价使其树立起预算为重的工作意识,这样的意识不仅仅能保证其在工作中将预算管理时刻的铭记在心,更会在行动上重视预算管理,对于预算能够贯彻和落实。②将预算评价与绩效考核相挂钩,这就是相当于将预算的执行与工作人员的收入以及升迁的情况相挂钩,使得行政事业单位的工作人员在自身利益的驱使下能够将预算管理的理念应用到工作之中,在开展工作时能够以预算作为依据,这种与工作人员利益相联系的管理制度是最能激发工作人员的工作热情与积极性的。

5 结束语

行政事业单位资金的预算管理对于行政事业单位管理有重要的作用,在行政事业单位未来的发展中有着十分积极的意义。本文简要地分析了事业单位预算管理现状,结合行政事业单位的资金预算管理的实际提出了一系列合理化的建议,加强行政事业单位预算管理十分有利于科学全面的预算的相关管理机制的合理配置,可以很好的提高管理机制的使用效率。由于这个原因我们可以说,加强预算管理对于行政事业单位的发展有着非常重要的作用。

[1]孙卫国.关于全面推进行政事业单位资产管理与预算管理相结合工作的思考[J].行政事业资产与财务,2014(31):9~10.

[2]翁妍燕.新预算法框架下加强行政事业单位预算管理的几点思考[J].行政事业资产与财务,2015(13):72~73.

[3]陈冬琴.推进行政事业单位资产管理与预算管理有机结合的思考[J].商,2014(29):118.

F810.6

A

1004-7344(2016)24-0043-02

2016-8-10

李小强(1965-),男,助理政工师,大专,主要从事行政管理工作。