甘肃省农村金融效率区域差异的分析与评价

2016-08-19刘淑红闫英琪

刘淑红 闫英琪

(兰州城市学院经济管理学院 甘肃兰州 730030)

甘肃省农村金融效率区域差异的分析与评价

刘淑红闫英琪

(兰州城市学院经济管理学院甘肃兰州730030)

本文从宏观金融效率层面以金融中介效率的角度,利用甘肃兰州市、天水市、定西市等十四个地市的农村近十年的相关经济、金融数据,采用描述性统计分析和因子分析法对各区域的农村金融效率进行分析与评价。结果表明:嘉峪关、兰州、金昌金融效率最高,陇南、甘南、临夏虽属经济落后地区,但农村金融效率综合排名超过平凉、酒泉、武威、庆阳等地区。根据分析结果,本文认为要提高甘肃整体金融效率,就必须实行差异化的农村金融发展策略,对三类区域继续实行现有的扶持政策,对二类区域要加大金融扶持力度。

甘肃;农村金融;金融效率;区域差异

甘肃省农村人口占全省人口的67%,人均GDP低于全国平均水平60%的县市占70%,属于典型的欠发达地区。农村经济发展缓慢,严重影响了甘肃整体经济的发展。农村经济发展的影响因素很多,但现代农村经济的核心——农村金融发展滞后是最主要的影响因素之一。[1]如何将有限的金融资源进行最优配置以实现最有效利用,破解资金短缺约束,最大限度地满足农村经济发展的需求,提高农村金融效率成为促进甘肃农村经济发展的关键。

改革开放30多年来,伴随着甘肃农村经济的发展,甘肃不同区域农村经济增长的差距日益增大(见图1)。区域间经济水平的差异直接导致农村金融资源的差异,进而加剧甘肃农村金融效率的区域差异。因此,要提高甘肃农村整体金融效率,就必须以甘肃各区域为研究对象,对其金融效率作客观评价,做到差别化制定政策,这样才能缩小区域差异,全面提升甘肃整体经济实力。

图1 2009—2013年甘肃省各地州农业增加值

一、文献综述

金融效率作为金融的关键,历来受到国内外众多学者的关注,主要代表人物有Roland.I.Robinson 、 Dwayne Whiteman、 A.D.Bain、王广谦、白钦先、王振山等。研究范畴涉及金融效率涵义、金融效率的构成、金融效率实证分析等。这些学者从不同的角度、范围研究金融效率,并取得了丰硕的成果。但发达国家不存在城乡“二元结构”,因此国外学者专门针对农村金融效率的研究很少。我国是一个农业大国,不仅城乡差异显著,而且区域差异显著,因此我国学者对农村金融效率研究颇多。崔慧霞( 2006)从宏观效率和微观效率角度对我国农村民间金融效率进行考察[2];邓奇志( 2010) 从功能视角分析了我国农村金融体系效率现状并提出优化路径[3];向琳、李季刚(2010)采用数据包络分析(DEA)方法对全国各地区的农村金融资源配置效率作整体的评价和比较[4];黎翠梅、曹建珍构建了我国农村金融效率评价指标体系,动态地描述了我国农村金融效率区域差异,并运用因子分析法对其进行综合评价,在此基础上剖析了各地区农村金融资源配置效率的影响因素[5];张颖(2012)利用1996—2008年的相关数据,采用实证分析法,得出了信息不对称是农村金融效率低下的根本原因的结论[6]。

上述文献虽研究视角颇多、成果丰富多样,但研究层次多集中在国家和东、中、西部,以甘肃省内各区域为研究对象的文献少之又少。李国章( 2010)基于Jeffrey Wurgler直接考察资本配置效率的方法,运用协整检验和Granger因果检验研究甘肃省农村整体金融效率[7],但甘肃农村整体金融效率并不代表甘肃各区域农村金融效率水平。因此,本文拟以甘肃各区域农村金融效率为研究对象进行分析评价,以期为政府制定差别化金融政策提供有力的支撑。

二、评价指标和数据的选取

根据已有的研究可知,金融效率可分为微观金融效率和宏观金融效率。微观金融效率就是从金融机构出发, 研究其内部资源配置如何达到最优状态。宏观金融效率从宏观经济总体出发,研究社会全部可利用的金融资源如何实现帕累托最优配置[8]。二者虽相辅相成,但宏观金融效率对区域整体经济水平的提升起着决定性作用。宏观金融效率主要包括货币政策效率、储蓄向投资转化的效率等。货币政策效率主要从量的方面反映货币供应量对于稳定价格和影响产出水平等经济变量的效率, 储蓄向投资转化的效率主要从质的方面反映金融体系通过金融市场优化社会资源配置的效率。因此,本文从宏观金融效率层面以金融中介效率的角度来评价甘肃各地州农村金融效率。根据黎翠梅、曹建珍[5]、刘凯[9]的研究,结合甘肃农村金融的现状及数据的可获得性,本文采用下列指标作为分析评价指标(表1) 。

表1 甘肃省农村金融效率的评价指标

本文指标数据来源于2005—2014年《甘肃统计年鉴》《甘肃金融年鉴》《甘肃农业年鉴》《甘肃各地区国民经济和社会发展统计公报》。由于缺乏各地区农村储蓄总额、农村GDP、农村资本形成总额的统计数据,各地区农村储蓄总额、农村GDP、农村资本形成总额分别用农村存款、农林牧渔业增加值、农村固定资产投资额代替。

三、甘肃省各地州农村金融效率的描述性评价

(一)甘肃各地州农村储蓄动员效率的评价

根据上述评价指标,本文采用农村储蓄率综合反映农村金融体系储蓄动员效率,采用储蓄动员效率反映金融中介机构的农村储蓄动员效率。甘肃各地州农村储蓄动员效率趋势变化如图2和图3所示。

图2 2005—2014年甘肃省农村储蓄率变动趋势

图3 2005—2014年甘肃省各地州农村储蓄动员率变动趋势

图2显示,甘肃各地州金融体系对农村储蓄的动员呈现逐年上升的趋势,但各地区上升幅度差异明显。一类区域①的嘉峪关、兰州、金昌储蓄率高于其他地区,二类区域除平凉外,武威、庆阳、酒泉、张掖、天水储蓄率低于三类区域的定西、陇南、临夏、甘南。图3显示,10年来,嘉峪关、兰州、金昌、白银储蓄动员率上升幅度为3.46倍以上,武威、庆阳、酒泉储蓄动员率上升幅度均低于1.76倍,定西、陇南、临夏、甘南储蓄动员率上升幅度均大于2.14倍。这说明甘肃经济发达地区储蓄动员效率最高。而经济落后地区如定西、陇南、临夏、甘南的储蓄动员效率增长幅度超过武威、庆阳、酒泉、张掖等地区,则说明金融扶贫政策功效明显。

(二)甘肃各地州农村储蓄投资转化效率的评价

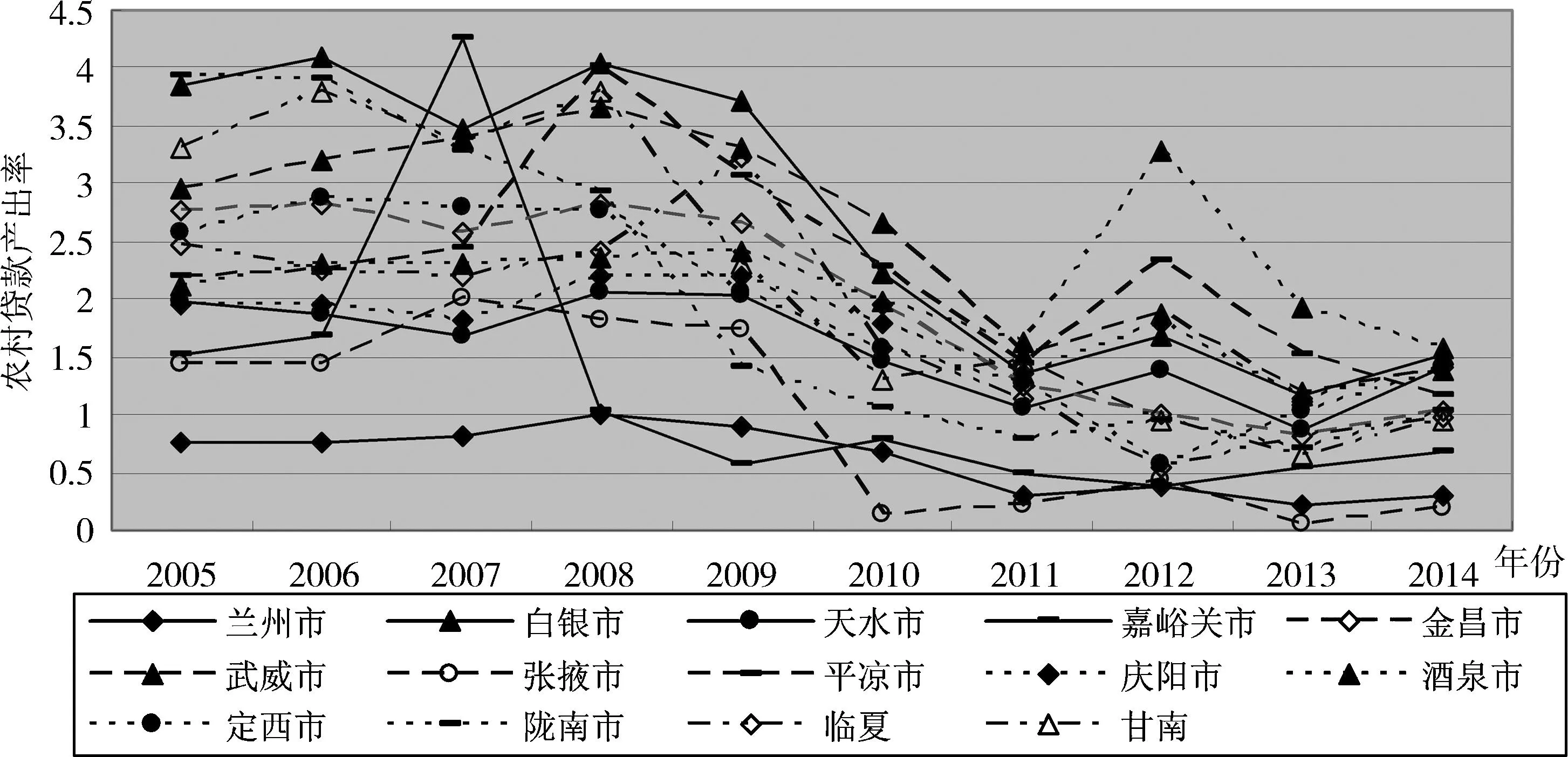

本文采用农村固定资产投资额与农村存款的比值作为农村储蓄投资转化率,反映整体金融体系的储蓄投资转换效率;采用农村金融机构的农村贷款余额与存款余额之比反映金融机构对农村资金的运用状况。甘肃各地州农村储蓄投资转化效率趋势见图4和图5。

图4 甘肃省2005—2014年各地州农村储蓄投资转化率变动趋势

图5 甘肃省2005—2014年各地州农村存贷比变动趋势

图4和图5清晰地显示出甘肃各地州农村储蓄转化效率较低。就储蓄投资转化率来看,除嘉峪关在2006年超过1,其余各年份甘肃各地都小于1,近十年平均不超过0.5。由于甘肃农村整体经济发展相对缓慢,缺乏有效的资本形成机制,金融体系对农村投资储蓄的转化呈现下降趋势,各地州差异逐渐缩小。一类区域的嘉峪关、兰州、金昌、白银的下降速度大于其他地区。从各地州农村存贷比来看,甘肃各地存贷比都低于1,农村存款非农化和外流比例高达30%,地区差异较小,平均水平50%~70%,呈现以60%为轴心上下浮动的走势。

(三)甘肃各地州投资投向效率的评价

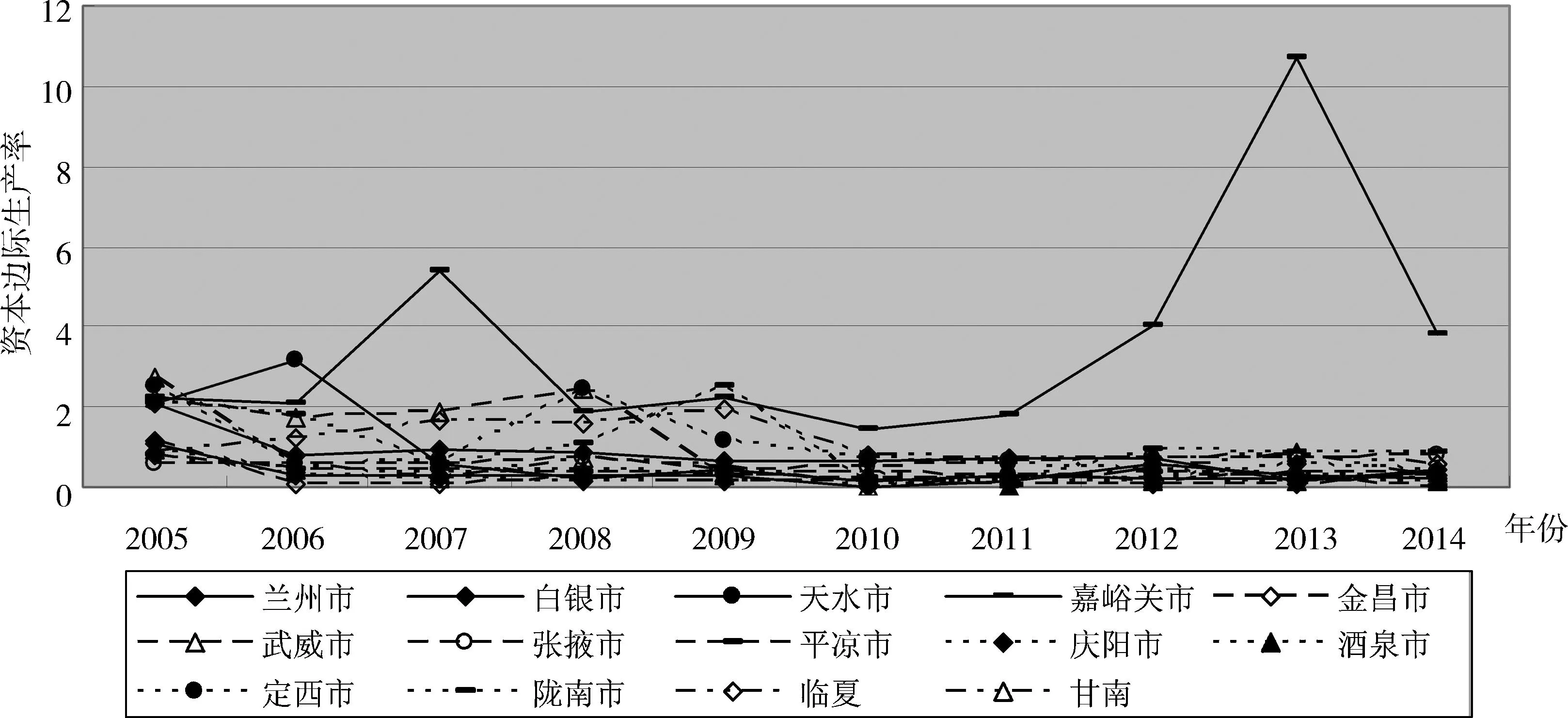

本文采用农村资本边际生产率,即农村GDP的增量与农村固定资产投资额的比率反映金融机构整体的投资效率,采用农村贷款产出率反映农村金融机构贷款资金的使用效率。

图6 甘肃省2005—2014年各地州农村资本边际生产率变动趋势

图7 2005—2014年甘肃省各地州农村贷款产出率变动趋势

图6显示甘肃各地区金融机构投资效率整体呈现螺旋式下降。一类区域的嘉峪关、金昌、兰州的投资效率高于其他地区,这是由于这些地区在国家惠农、支农政策的支持下,在保持农村基础发展、连续增产增收的基础上,大力发展绿色农业、休闲农业、工厂化农业、特色农业、观光农业等现代农业。临夏、甘南等地区投资效率高于平凉、张掖、庆阳等地区,主要受少数民族地区特殊支农金融政策的影响。

图7显示甘肃金融机构贷款资金使用效率较低,整体呈现下降趋势。陇南、甘南、定西、临夏等地区高于其他地区,兰州、嘉峪关农村贷款产出率最低,这进一步证明甘肃农村经济增长主要依赖于投资驱动。

四、甘肃省各地州农村金融效率的综合评价

为了更好地说明甘肃各区域农村金融效率,在上述描述性评价的基础上,本文选用因子分析法对其进行综合评价。因子评价指标延续上述指标,数据选用2011—2014年数据。由于选用指标是比率数据,因此直接进行因子分析。2011—2014年相关数据经KMO和巴特利特检验(结果见表2)得出各年KMO值均大于0.5,巴特利特球形检验sig值为0.00,小于显著水平0.5,这说明变量间存在相关关系,适合做因子分析。利用主成分分析法提取公共因子,根据累计方差贡献率大于85%的选取原则,各年公因子选取如表3所示。各公因子具体含义如表4所示。

表2 2011—2014年KMO 和 Bartlett 检验

表3 2011—2014年甘肃各地州农村金融效率旋转后的因子载荷矩阵

表4 2011—2014年甘肃各地州农村金融效率各因子含义

注:*代表公因子的含义。

由表4可知,储蓄动员率和储蓄投资转化率由2011—2013年公因子1、2014年公因子2反映,投资投向效率由2011—2013年公因子2、2014年公因子1反映。

根据成分矩阵及第一因子和第二因子的初始特征值计算出甘肃各地州储蓄动员率、储蓄投资转化率和投资投向效率的得分及排名,以各公因子的方差贡献率为权数,利用公式——因子1得分×因子1成份贡献率+因子2得分×因子2成份贡献率,将各变量标准化后代入得到综合值。各地区综合得分与排序如表5所示。

表5 2011—2014年甘肃各地州农村金融效率综合得分与排名

续表5

由表5可知,2011—2014年嘉峪关、兰州、金昌这类区域的农村金融效率最高。而白银地区虽处在兰州“一小时经济圈”,但由于生态环境遭到严重破坏,农业产业化水平低,因此尽管白银地区储蓄动员率位居全省前列,但储蓄投资转化率与投资投向效率却位居较低水平,金融效率综合排名较靠后。陇南、甘南、临夏虽属三类区域,但借助国家扶贫政策和民族地区特殊的支农政策,其农村金融效率排名较靠前,且提升速度超过平凉、酒泉、武威、庆阳、张掖等二类区域。张掖虽是首批国家级现代农业示范区,农村经济发展较好,但受传统农业市场波动影响较大,农民收入在连续高位增长下实现持续增长的空间变小,加之受金融机构资金支持有限和缺乏有效资本市场等多重因素的影响,张掖金融效率综合排名居于全省末位。

五、结论

本文基于宏观金融效率层面,从金融中介效率的角度出发,搜集甘肃省十四个地区农村近十年的相关经济、金融数据,采用描述性统计分析和因子分析法对这些区域农村的金融效率进行分析与评价,得出以下结论:(1)储蓄动员效率。甘肃一类区域农村储蓄动员率最高,三类区域储蓄动员效率增长速度超过二类区域,二类区域储蓄动员率增速缓慢,与一类区域差异增大。(2)储蓄投资转化率。由于缺乏有效的资本形成机制,甘肃各地区储蓄投资转化率较低,整体呈现下降趋势,下降速度由快到慢依次为:一类区域、二类区域、三类区域,各地州差异逐渐缩小。(3)投资投向效率。甘肃各地区农村投资投向效率呈下降趋势。就农村资本边际生产率而言,一类区域优于其他地区;就农村贷款产出率而言,由于扶贫政策和少数民族地区特殊支农政策,三类区域优于其他地区,一类区域农村贷款产出率最低。

甘肃农村整体经济水平较低,且各地州农村经济的差异直接导致甘肃各地州农村金融效率存在差异。要提高甘肃整体金融效率,就必须实行差别化的农村金融发展策略,对三类区域要继续实行现有的扶持政策,对二类区域要加大金融扶持力度。

注释:

①根据程明英《甘肃区域经济发展差异分析及金融支持方向探索》的研究结论,一类区域包括:兰州市、嘉峪关市、金昌市和白银市;二类区域包括:天水市、武威市、张掖市、平凉市、酒泉市、庆阳市,属于经济发展水平欠发达的农业为主导的地区;三类区域包括:定西市、陇南市、临夏州和甘南州,属于省内经济发展水平落后地区。

[1]刘贵清.我国农村经济转型的金融支持研究[J].西南金融,2015(3):57-60.

[2]崔慧霞.中国农村民间金融效率分析[J].经济与管理,2006(10) : 66-72.

[3]邓奇志.功能视角下我国农村金融效率的现实审视及优化路径[J].农村经济,2010( 5): 52-55.

[4]向琳,李季刚.中国农村金融资源配置的区域效率评价[J].区域金融研究,2010(4): 77-80.

[5]黎翠梅,曹建珍.中国农村金融效率区域差异的动态分析与综合评价[J].农业技术经济,2012(3): 4-12.

[6]张颖.我国农村金融效率问题研究[D].沈阳:沈阳师范大学,2012.

[7]李国璋,耿理想,王秋晨.甘肃省农村金融效率实证研究[J].河南广播电视大学学报,2010 (10):31-33.

[8]王振山.金融效率论—金融资源优化配置的理论与实践[M].北京:经济管理出版社,2000.

[9]刘凯.欠发达地区县域金融效率评价指标体系研究[J].云南大学学报,2014(4):74-78.

[责任编辑杨瑜]

2016-04-26

刘淑红(1968—),女,副教授,中国注册会计师协会会员,研究方向为区域经济。

F832

A

2095-1124(2016)03-0001-06