最终控制人与隧道效应的实证分析

2016-08-16刘嘉倩

刘嘉倩

(西南财经大学 金融服务与管理光华实验班,四川 成都 611130)

经济与管理

最终控制人与隧道效应的实证分析

刘嘉倩

(西南财经大学 金融服务与管理光华实验班,四川 成都 611130)

La Porta(2002)提出了LLSV模型,本文优化后的LLSV模型可以更好地分析在金字塔股权结构之下最终控制人的隧道行为,并结合现实提出若干假说。然后对假说进行实证检验分析。最后通过Logistic回归,研究何种特征的大股东与最终控制人,较容易导致何种隧道行为,并提出相关建议。

隧道效应;最终控制人;LLSV动态优化;多元线性回归模型;Logistic回归模型

F275

A

1672-6138(2016)03-0028-08

Bebchuk等[1]由所有权结构的差异,企业可以被分成三种:分散结构、控制结构以及控制少数结构。而韩志丽等[2]通过经验与数据发现金字塔结构是控制少数结构中最普遍的控股方式。而金字塔股权结构在现今中国较普遍。

上市公司A的控股股东一般是某一企业法人B,而这一家企业B又有自己的控股股东,这一控股股东如果是某一企业法人C,那么C又会有自己的控股股东。在这样的股权链条的末端,往往是某一位自然人或者是法人组织,这样的自然人或者组织称作“最终控制人”。最终控制人通过控制一家公司,从而取得股权链条中的下一家公司的控制权,最终完成对股权链条末端的上市公司A的控制,一个人控制多家公司。这样的股权结构下,最终控制人处于金字塔股权结构的顶端。因其对金字塔底端的企业的控制权(又称投票权)与所有权(又称现金流权)分离,激发了其通过转移金字塔底端企业的利润为己谋利的动机,同时金字塔结构也为这种利益侵占行为提供了天然屏障。而最终控制人为了自己的利益,转移利润和资产,从而损害小股东利益,这种行为称“隧道效应”。

La Porta等[3]假设公司不会破产且不考虑股权出售的情况下,提出了LLSV模型,以此分析了金字塔股权控制少数的结构之下,最终控制人的隧道行为:

首先,La Porta提出这样的一个简单的金字塔结构,见图1。

图1 金字塔控股结果下的最终控制人所有权结构

这里,最终控制人通过金字塔的股权结构,控制了n+m家公司。其中,金字塔结构中,其各个环节的持股比例分别是:a1、a2、…、an、b1、b2、…、bn。这里ai,bi∈(0,1),i=1、2…。所以,最终控制人对公司An的投票权(也称为控制权)可以表示为:ControlAn=min{a1,a2,…,an},其对公司An的现金流权(也称为所有权),可以表示为:CashflowAn=a1×a2×…×an。

同理,设C为任意公司,可以得到ControlC和CashflowC。

假设A公司的总资产为IA,C公司为IC。最终控制人侵占A公司的s比例的资产(0<s<1)。这里,记隧道行为的成本为C(K,s),表示侵占s比例的资产,受到的损失可以表示为C(K,s)。其中K为对小股东的保护程度。对于C(K,s)的合理假设有:,表明利益侵害的边际成本递增,小股东保护的边际成本递增。

假设A公司的投资收益率是R。侵占s比例的资产全部算入最终控制人的收益。那么,最终控制人的隧道行为的收益可以表示为:

其中CashflowA×(1-s)(1+R)IA为转移s后公司An给最终控制人的收益,s(1+R)IA为侵占的资产给最终控制人的收益,C(K,s)为转移s的成本。

上述为LSSV模型。La Porta对影响其隧道行为的因素进行分析,提出对投资者的保护程度影响隧道效应的强弱等等假说,并进行了实证分析。

本文首先优化La Porta的LLSV模型,考虑时间因素在模型中的影响,并结合现状的分析,提出若干假设。然后通过实证分析,验证模型以及提出的假设,进而讨论具备何种特征的控股股东更容易导致何种隧道行为。最后提出相关意见。

1 LLSV动态优化模型及相关假说

1.1LLSV动态优化模型

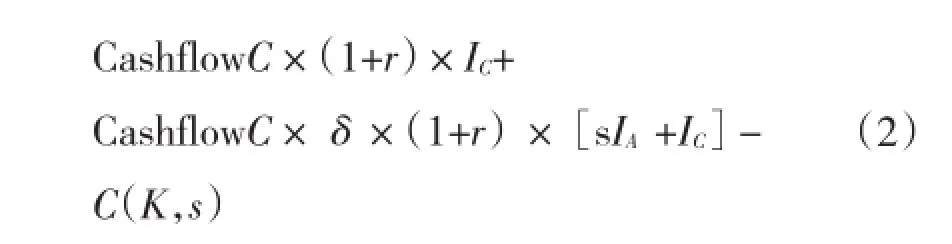

现实当中,我们发现最终控制人通过隧道行为得到收益后,一般不会单纯地将收益据为己有,而是会将其投入到金字塔结构中的某一环,进行再生产。而金字塔结构中的公司投资收益率一般有差异。那么,可以从原来的静态LLSV模型改进为动态LLSV模型,如下:

假设最终控制人将t期的A公司的s比例的资产转移到C公司,并且投入t+1期C公司的生产,折现因子为δ。同时,设A与C的投资收益率分别为R、r。投资收益率与公司规模均不发生变化。

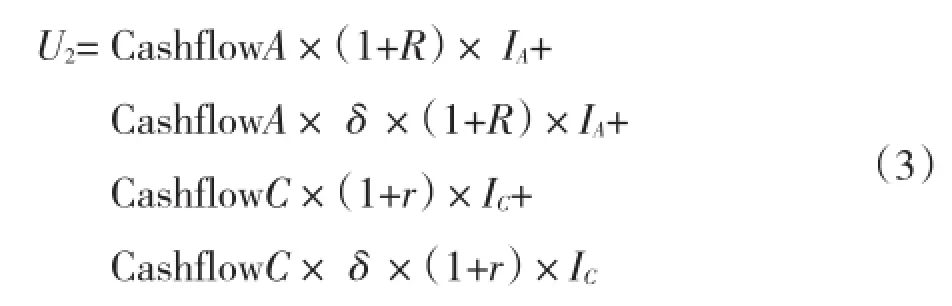

那么,最终控制人的收益可以表达为:

如果最终控制人不进行隧道行为,其收益可以表示为:

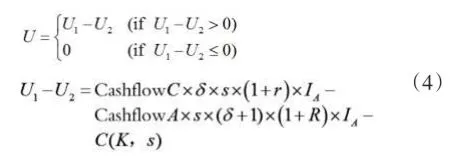

所以,最终控制人进行隧道挖掘的净收益函数为:

1.2模型分析及假说

1)对LLSV动态优化模型的分析。

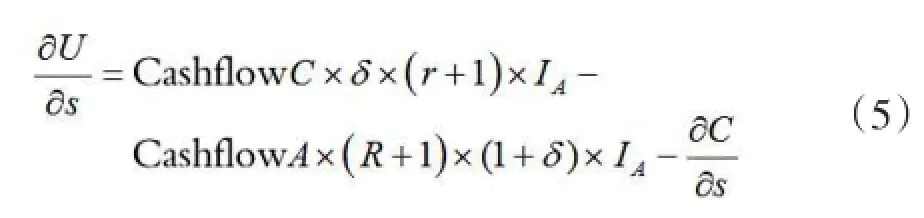

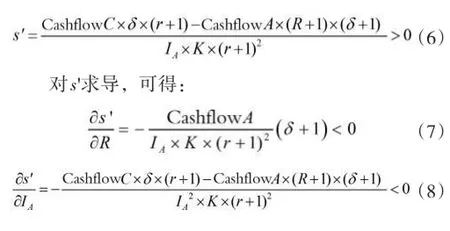

短期内,CashflowA、R、r等等变量都是不会变化的。要做到maxU,最终控制人则要需要达到最佳侵害程度s'。这里,当U1-U2>0,对U(s)求导,有:

参考韩志丽,杨淑娥等[2]的成果,不妨设C (K,s)=k[s(r+1)IA]2/2。可得:

通过其他求导的运算,可以得到不同方程以及由方程的正负性得到不同的可行结论。以上用模型刻画最终控制人与隧道效应之间的关系,合理。

2)基于LLSV动态优化模型的假说。

由式(7),可知,当R越大的时候,s'就会越小。现实意义在于:当金字塔底端的企业利润越高,那么股东就越不倾向于对其进行隧道挖掘。这也符合我们的生活常识,一般来说,企业绩效越好的公司,他们就会因为市盈率低、财务报表健康等等的原因,引来投资者的注意,形成更良好的监督作用,提高最终控制人和大股东们进行隧道挖掘的成本。

一般而言,公司规模越大,受到市场上的关注往往越多。其分散的中小股东数量庞大,对公司的大股东的监督就越有效。故更有可能抑制隧道效应。于是,我们可以提出以下假说:

假说一:公司绩效越好,最终控制人的隧道效应越弱。

假说二:公司规模越大,隧道效应越弱。

而与此同时,通过式(6)可以发现,K越大,隧道效应隧道效应越弱。

3)现实分析以及其他假说的提出。

如同以上所述,当控制权(Control)和所有权(Cashflow)分离程度越高,往往能激励隧道效应的产生。于是,我们可以提出:

假说三:控制权和所有权相差越远,隧道效应越强。

对于上市公司而言,控股股东持股比例越大,其他股东的权力就越小,相对地对控股股东的监督和限制就会越弱,越方便其背后的最终控制人进行隧道行为。同理,当控股股东兼任公司的CEO,其行为受到的限制就会越弱。于是,我们可以提出以下假说:

假说四:控股股东持股比例越大,隧道效应越强。

假说五:对小股东的保护程度越大,隧道效应越强。

假说六:若控股股东兼任CEO,有助于最终控制人实施隧道行为。

如果,公司的流通股比例比较低,即上市公司内部对公司的控制比较强,外部的监督就相对难起作用,这个时候,大股东就更容易进行隧道挖掘。于是我们可以提出:

假说七:流通股比例越高,隧道效应越弱。

另外,最终控制人一般是个人以及政府组织,本文考虑这一最终控制人的特性,探讨最终控制人的身份是否与其隧道行为的强弱有关。若最终控制人为政府组织,那么受制于政府人员相关的考核升迁机制以及国企公有制的性质,对其进行隧道挖掘的倾向较弱。于是我们可以提出:

假说八:最终控制人为政府组织时,隧道行为明显较弱。

2 实证分析准备

2.1数据来源与相关说明

数据来自于国泰安Csmar数据库以及Wind数据集。选取2014年12月31日中国大陆上市的A股作为研究对象,其中剔除:2014年到现在上市的新股、数据都不完整的公司、两权分离程度为零的股票。最后具备完整数据的股票为911支。

2.2数据预处理

1)刻画隧道效应的程度。

隧道效应是大股东为了自身的利益转移资产和利润的行为。其手段主要有信息不及时披露、遗漏、虚假记载信息、关联交易等手段,而现金股利政策是否属于隧道行为,学术届依然有争论[4-5]。因此,直接对小股东的侵害程度进行测量或者通过隧道效应的手段对其进行刻画,难度大而且难以达到准确。

而参考一些文献的研究[2-3,6-7]。他们都使用托宾Q来衡量隧道效应。La Porta认为:托宾Q可以直接反应企业价值,而企业价值直接体现在其对于小股东的保护上。所以,可以用托宾Q来刻画隧道效应的强度。而韩志丽等[2]认为,公司的市场价值是反应外部股东财富的唯一指标,因此托宾Q可以度量外部股东由于控制性少数股东的隧道行为所遭受的价值损失。

基于此,用托宾Q来刻画隧道效应的程度合理。托宾Q越大,隧道效应程度越弱。

2)刻画对小股东的保护程度K。

LLSV模型中,提出对小股东的保护程度K。Dyck[8]认为对投资者的保护程度分为两方面:①国家制度层面而言,经济文化等保护;②公司制度而言,制度安排对投资者的保护。这里把K理解成公司层面的保护。

至于对K的计量,我们采用第二到第十大股东持股比例之和来反映。

3)刻画公司规模Scale。

可以反映公司规模的变量很多,如:注册资金、年个股市值、固定资产总额以及流动资产总计。因为在计算托宾Q时运用了公司的个股市值与重置成本,所以此处认为用总资产衡量公司规模较合理。

4)其他变量的度量。

公司绩效用总资产利润率(ROA)来度量。

控制权与所有权的两权分离程度表示为:Cashflow-Control,这里认为两权分离程度某种程度上能反应现金流权的大小,且因最终控制人的现金流权数据无法得知,故在回归分析中,不把现金流权作为一解释变量。

具体数据特征见表1。

表1 数据特征

3 实证分析

3.1多元回归分析

1)多元线性回归模型建立。

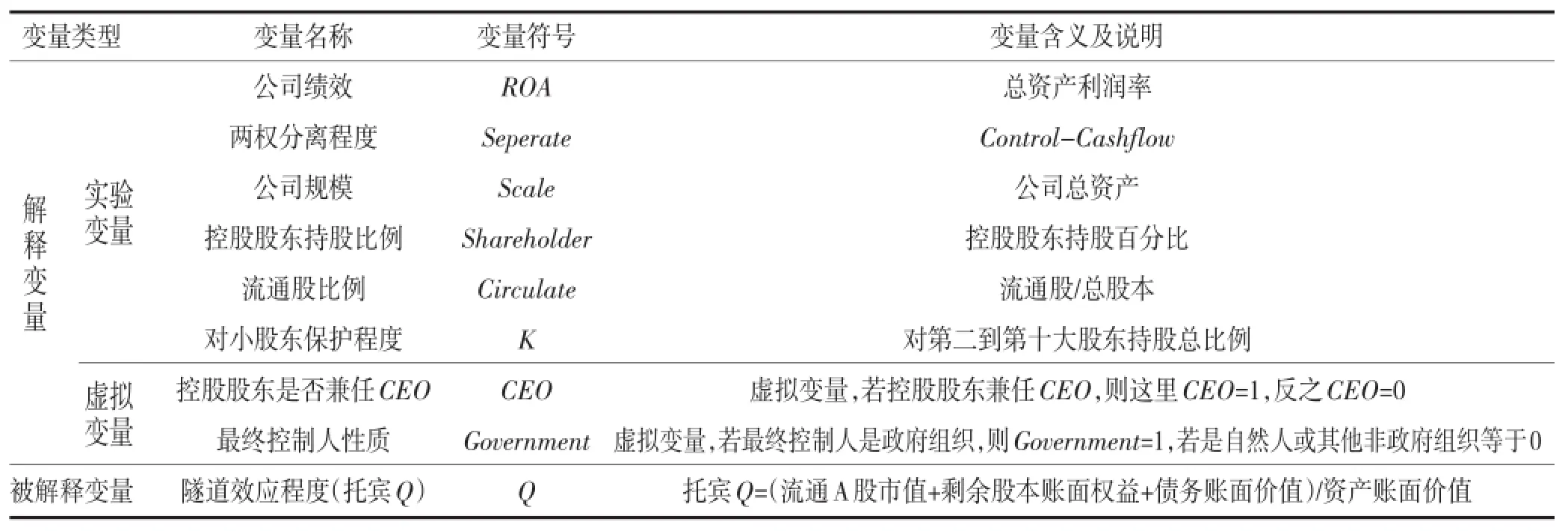

以隧道效应的强度(托宾Q)为被解释变量,而为了验证假说一到假说八,我们采用ROA、Cash⁃flow,两权分离程度Control-Cashflow,公司规模(Scale)、…等8个解释变量,详见表2。

表2 研究变量一览表

建立多元线性回归模型,如下:

其中βi、αk为系数(i=1、2、…、6;k=1、2)。ε为随机扰动,服从均值为0的正态分布。这里我们用OLS方法,可以得到上面各个参数的估计值。并对函数及其参数进行对应的F检验与T检验。

2)多元线性回归模型求解。

线性回归结果见表3,该回归模型已通过共线性检验,自变量之间不存在共线性问题,因此该模型可以有效分析。

3)结论及其分析。

假说一:公司绩效越好,最终控制人的隧道效应越弱。

ROA系数与预期不同,而且P值小于0.000 1,系数显著。那么这里我们可以认为假设一不可以被证明。一般来说,公司业绩越好,对其进行隧道挖掘所能获益就越多。那么,从这个角度来说,对其进行隧道挖掘的动机就更强。实证的角度证明公司业绩与隧道效应成正比,即公司业绩越好,其最终控制人对其进行隧道挖掘的倾向就越强。

假说二:公司规模越大,隧道效应越弱。

表3 线性回归结果

Scale的系数与预期相同,但在0.05的置信水平下不能认为公司规模对隧道效应之间有明显关系。假设二错误。这也证明了虽然公司规模越大,会使得公司关注程度上升。但在国内媒体对上市公司的关注并未能对其形成很好的监督作用。

假说三:控制权和所有权相差越远,隧道效应越强。

回归后我们发现其p值同样大于0.05。两者没有明显的关系。按实证分析的结论来看,我们可以认为控制权与所有权的分离程度对隧道效应的影响十分有限。从数据来看,两权分离程度小于10%的公司占了数据样本的半数以上。在两权分离程度较低的情况下,分离程度不对隧道效应影响产生影响。

假说四:控股股东持股比例越大,隧道效应越强。

Shareholder系数与预期不同,而且P值小于0.000 1,系数显著。通过数据发现,在国内,往往控股股东持股比例高于70%的公司,大部分都属于最终控制人直接控股。因此,实证结果表明控股股东持股比例较高,隧道效应却较弱。假设四并不成立。

假说五:对小股东的保护程度越大,隧道效应越强。

K系数正负性与预期相同,且系数显著,则认为假说五被证明。一般来说,公司对小股东的保护程度越强,会导致股东们对股份的控制力越大,对其进行隧道效应获益更多,动机越强。实证说明,公司对小股东的保护程度越大,隧道效应越强。

假说六:若控股股东兼任CEO,有助于最终控制人实施隧道行为。

其p值大于0.05。在0.05的置信水平下不能认为控股股东兼任CEO对隧道效应之间有明显关系。假设五亦不成立。

假说七:流通股比例越高,隧道效应越弱。

回归结果得出其系数正负与预期相同,而且P值小于0.001,系数显著。即流通股比例越高,隧道行为越弱,假设六能被证明。

假说八:最终控制人为政府组织时,隧道行为明显较弱。

由回归结果,我们发现,最终控制人为政府组织的时候,隧道行为反而相对较强。这与假设七不符。这很可能是因为以被解释变量Q作为隧道效应强弱的代理变量,其根据是托宾Q反应企业价值,而企业价值与隧道效应强弱成反比,但影响企业价值的因素除了隧道效应强弱外,还有其他因素。受国企性质的影响,其激励机制与政治因素会一定程度减弱其企业价值。因此,这一部分的实证并不能很好地反应隧道效应强弱与最终控制人之间的关系。

对于其他问题的探讨:

由回归分析的结果看,保护程度越高,隧道效应越弱。但是,这里刻画保护程度的时候,只采用了第二到第十大股东持股比例之和,显得相对片面。

3.2Logistic回归分析

隧道行为一般会表现为通过信息披露、关联交易等手段,损害小股东利益。或是表现为如唐跃军等[4]所说,通过现今股利派发的行为,利用“同股同权不同价”的现象,从而转移利润,当这种观点仍有争议。如前文所言,隧道效应的强度本身难以直接量化,而且最终控制人的隧道行为往往隐秘,无法直接观察,难以从上市公司的财务报表和公开的信息披露中找到相关证据。因此,我们没有办法直接分析最终控制人究竟比较多使用什么样的方式进行隧道挖掘。

对于隧道行为,不讨论现金股利这种方式。因为这种行为属不属于隧道行为至今仍然有争议:宋玉等[5]提出:部分学者认为派发现金股利是上市公司盈利能力强的体现,能为投资者提供实实在在的投资回报,是对投资者保护的一种手段;而部分学者认为股利派发的行为,利用“同股同权不同价”的现象,从而转移利润,是一种隧道挖掘的手段。综上,本文只讨论上市公司在信息披露上的隧道效应,因为这种行为比较普遍,而且在制度改革上有实际操作性。

那么,本研究从控股股东以及上市公司状况方面,通过建立Logistic回归模型,研究什么样特征的上市公司,比较容易导致哪些关于信息披露的隧道行为。从而为减少隧道行为、保护小股东的利益,提出相关的建议。

Logistic回归是一种概率型非线性的回归模型,它研究的是观察结果与其他因素之间的相关关系以及趋势。通过其回归系数的正负性判断其趋势,并且其优势在于通过回归系数的大小可以判断事件发生的概率。因此,十分适合此研究。

1)Logistic回归模型的建立。

对于上市公司的信息披露状况,可以有:

公司绩效、两权分离程度、公司规模、第一大股东持股比例、流通股比例、对中小股东的保护程度、控股股东是否兼任CEO、最终控制人是否为政府、托宾Q。分别用ROA、Separate、Scale、Share⁃holder、Circulate、K、CEO、Government、Q来表示。此处,加入托宾Q为了检验之前的模型运用托宾Q刻画隧道效应强度是否合理。

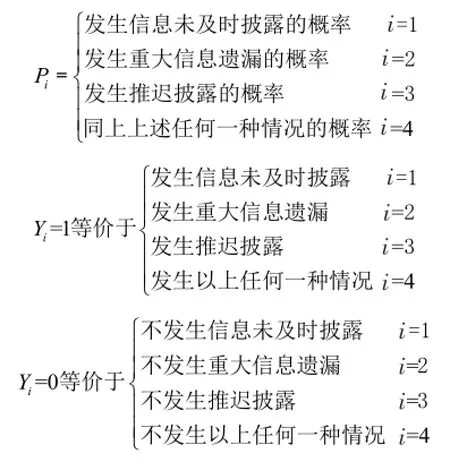

Yi取值发生的概率(Pi)与多个因素之间的关系,我们可以记作:

其中x1,x2,..,x9称为暴露因素,可以为连续变量、等级变量、分类变量等。这里x1,x2,..,x9分别代表ROA、Separate、Scale、Shareholder、Circu⁃late、K、CEO、Government、Q。

以下以i=1为例,即发生信息未及时披露为例,可以得到:

Logistic回归方程为:

即可以表示为:

其中β0、β1、β2、...、β9为其系数,这里使用极大似然估计法(MLE)得到其估计值。其中回归系数表示其发生的概率与其关系。β0的意义为:在不接触任何影响因素之下,信息未及时披露发生与不发生的概率之比的对数比,即ln(P/1-P)。而βi(i≠0)表示某一因素改变一个单位时,信息未及时披露发生与不发生的概率之比的对数值。

同时,我们可以使用SAS软件计算出其伴随概率。判断信息未及时披露发生的概率在不同特征的公司下的不同。

2)Logistic回归模型的求解。

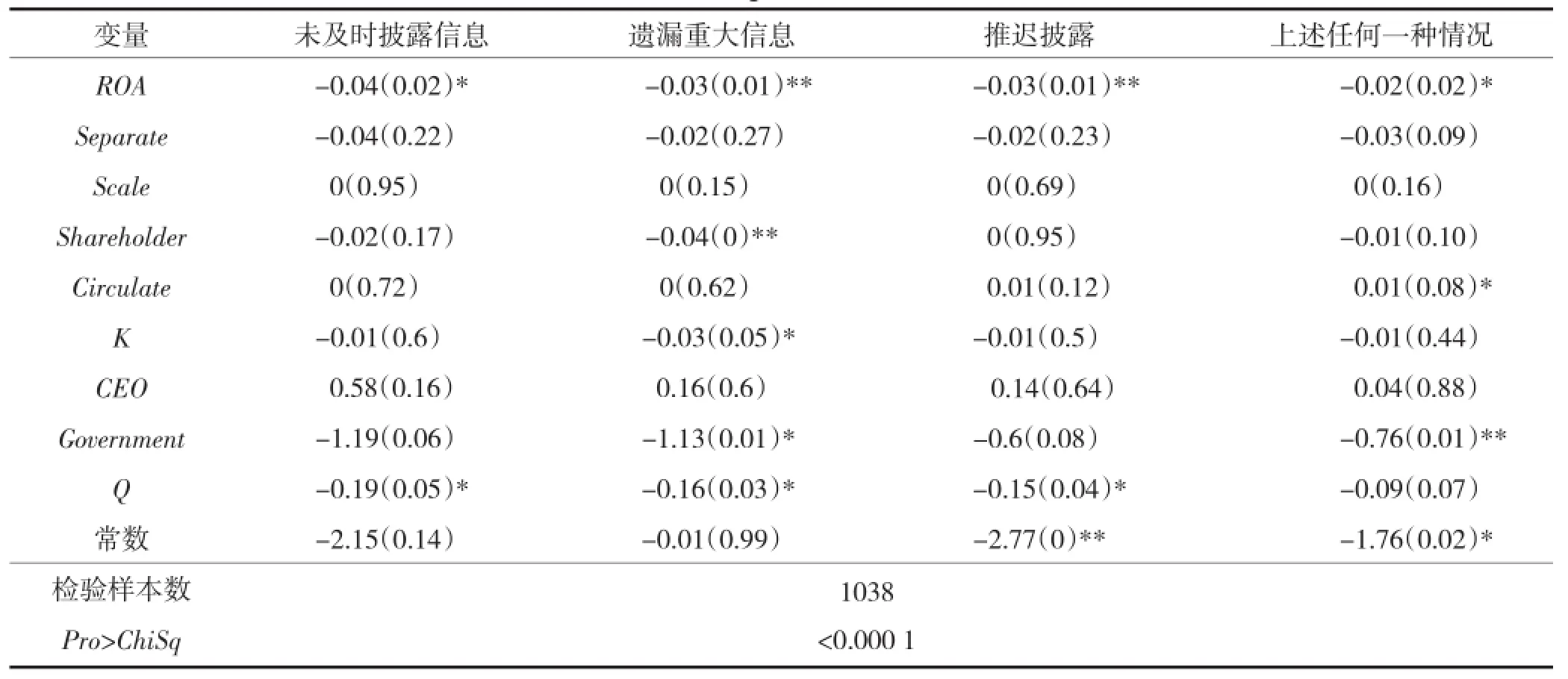

Logistic回归结果见表4。

3)结论。

结论一:回归的结果与前文的结论不一致。业绩好的公司,其未及时披露信息、遗漏重大信息、推迟披露的概率明显低于业绩差的公司。这可能是通过上述手段进行隧道挖掘的成本较高,较易引起证监会或媒体的注意,因此业绩好的公司进行隧道挖掘不倾向于利用上述的手段。

表4 Logistic回归结果

结论二:与前文实证结论一致,两权分离度、公司规模、控股股东是否兼任CEO这三个因素与控股股东的隧道行为发生的概率之间没有显著的关系。

结论三:控股股东持股比例越高,越不倾向于使用遗漏重大信息这一种方式进行隧道挖掘。用未及时披露信息、推迟披露这两种方式进行隧道挖掘的概率与控股股东持股比例无明显关系。这与之前实证结论一致。控股股东持股比例高于70%的公司,大部分都属于最终控制人直接控股。因此,控股股东持股比例较高,隧道效应却较弱。而第二至第十位股东持股比例越高,可以有效降低控股股东使用遗漏重大信息这一种方式进行隧道挖掘。这与之前结论也一致。因此,可以认为第二至第十位股东持股比例越高,对投资者保护越是有效。

结论四:当最终控制人为政府组织时,其隧道行为发生的概率越低。这符合假设七。若最终控制人为政府组织,那么受制于政府人员相关的考核升迁机制以及国企公有制的性质,对其进行隧道挖掘的倾向较弱。对于最终控制人而言,通过未及时披露信息、遗漏重大信息、推迟披露等方式进行隧道挖掘成本高且收益低。

结论五:托宾Q系数显著为负,证明前文实证分析以之作为隧道效应强弱的代理变量有一定可取性。

4 建议

1)增加对企业绩效比较差的上市公司的信息审查,尤其加大力度审查其未及时披露信息、遗漏重大信息、推迟披露的发生状况。

2)增加对控股股东持股比例较低的上市公司的信息审查,尤其是要注意其遗漏重大信息的情况。同时,增加对第二至第十位股东持股比例较低的公司进行审查,同样需要注意其遗漏重大信息的情况。

3)鼓励第二至第十位股东增加持股比例。同时加大对小股东的保护,使控股股东与其他股东之间的制衡有效可行。

4)增加对民营上市公司的信息审查,尤其加大力度审查其未及时披露信息、遗漏重大信息、推迟披露的发生状况。

[1]BEBCHUK,LUCIAN A,KRAAKMAN R.Stock Pyramids,Cross-Ownership,and Dual Class Equity:The Creation and Agency Costs of Separating Control from Cash Flow Rights[J].Ssrn Electronic Journal,2000:295-318.

[2]韩志丽,杨淑娥,史浩江.民营金字塔结构下控制少数股东隧道效应研究:来自我国上市公司的经验证据[J].系统工程理论与实践,2007(6):1-6.

[3]PORTA R,LOPEZ‐DE‐SILANES F,SHLEIFER A,et al.Investor protection and corporate valuation[J].The journal of finance,2002,57(3):1147-1170.

[4]唐跃军,谢仍明.大股东制衡机制与现金股利的隧道效应:来自1999—2003年中国上市公司的证据[J].南开经济研究,2006(1):60-78.

[5]宋玉,李卓.最终控制人与上市公司现金股利政策[J].审计与经济研究,2007,22(5):106-112.

[6]CRONQVIST H,NILSSON M.Agency costs of controlling minority shareholders[J].Journal of Financial and Quantitative analysis,2003,38(4):695-719.

[7]DURNEV A,KIM E H.To Steal or Not to Steal:Firm Attributes,Legal Environment,and Valuation[J].Journal of Finance,2005,60(3):1461-1493.

[8]DYCK A,ZINGALES L.Private Benefits of Control:An International Comparison[J].Journal of Finance,2002,59(2):537-600.

[责任编辑:吴卓]

An Empirical Analysis of Ultimate Controller and the Tunnel Effect

LIU Jiaqian

(Guanghua experimental class of Finacial Services and Management,Southwestern University of Finance and Economics,Chengdu Sichuan 611130,China)

The theory of LLSV model,proposed by La Porta in 2002,could be effectively used in analyzing the tunnel effect of ultimate controllers under the pyramidal ownership structure.Based on the reformative LLSV theory and realistic analysis,the author proposes certain hypotheses and provide considerable empirical analysis to support them.Finally,by making good use of logistic regression analysis,the author finds out the main characters of ultimate controllers who are inclined to conduct the tunnel act and make some suggestions for capital market management.

the tunnel effect;ultimate controller;the dynamic optimization of LLSV model;multiple linear regression model;logistic regression model

10.3969/j.issn.1672-6138.2016.03.006

2016-04-22

刘嘉倩(1994—),女,四川成都人,研究方向:企业管理、金融业服务管理、市场管理与研究。