内蒙古公路行业发展状况及金融支持对策研究

2016-08-15隋兴伟

隋兴伟

内蒙古的地域特点决定了对交通路网的要求极其复杂。“十二五”期间,内蒙古公路建设取得长足进步,但随着经济下行特别是煤炭市场持续低迷,中西部公路建设和运营遇到了前所未有的困境,部分民营公路企业经营困难,资产负债率居高不下,现金流高度紧张,银行信贷项目风险开始显现。为此,需要对内蒙古公路行业现状及未来发展进行分析,以科学有效的方式应对可能出现的风险。

一、内蒙古公路行业运行现状

(一)全區公路建设基本情况

“十二五”以来,内蒙古交通行业实现了快速发展。“十二五”期间公路建设完成投资3140亿元。截至2015年末,内蒙古公路通车总里程达17.5万公里,较2010年末新增1.7万公里。其中,高速公路总里程达5016公里;一级公路达6010公里;二级公路达1.49万公里。

全区12个盟市全部通高速公路,旗县市区通高速或一级公路数量达到94个,其中通高速51个;731个苏木乡镇全部通沥青水泥路,嘎查村通沥青水泥路达到8827个,嘎查村通畅率达76%。由于内蒙古区域面积较大,公路路网总体规模仍显不足。2015年底,全区公路密度仅为14.8公里/百平方公里,不足全国平均水平的1/3。此外,公路等级整体偏低,三、四级及等外公路占公路总里程的比重达85%。

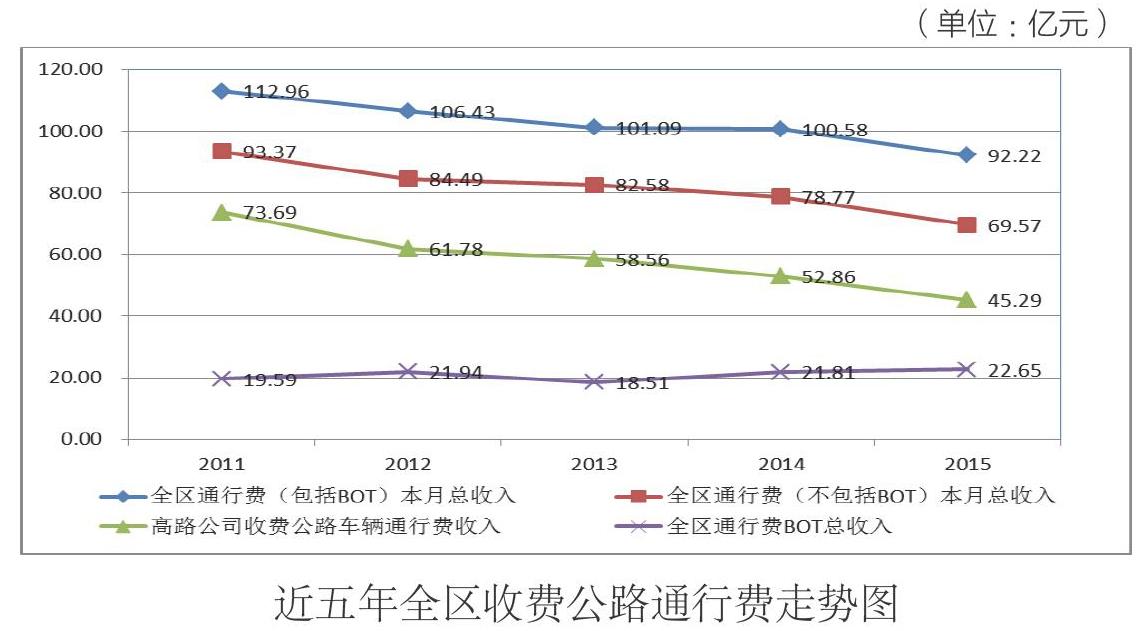

(二)全区收费公路收费情况

“十二五”期间,内蒙古收费高速公路里程新增2651公里,一级公路里程新增2623公里,二级公路里程新增2500公里,但全区收费公路(含BOT)通行费收入呈逐年下降态势。

究其原因,一方面,经济持续下行,特别是2012年以后经济下行压力的加大及“调结构、去产能”政策的实施,作为公路货运重点的煤炭市场低迷,致使公路通行量大幅降低;另一方面,按照内蒙古政策要求,2015年1月起自治区收费公路实施新的车货总重认定及收费标准,进一步降低了运煤车辆的收费额;此外,节假日减免7座及以下车辆通行费,也对总体收入有所影响。

(三)煤炭市场下行对公路运行的影响

内蒙古煤炭储量居全国第一,只有将煤炭运出销售,才能把资源优势转化为经济优势,因此,“十一五”及“十二五”前期,内蒙古大力推进公路基础设施建设,特别是为解决鄂尔多斯煤炭外运而新建的公路及原有公路扩建不断加大。

2013年以后,受内外部经济形势影响,2014-2015年全国煤炭消费总量出现负增长。需求量的减少直接影响了煤炭价格及其产量,2012-2013年全区煤炭价格呈一路下滑态势,直到2013年10月后才趋于稳定,2015年再次大幅下降,2015年底全区动力煤平均坑口价同比下降12.35%。自2012年以来,鄂尔多斯煤炭价格以年均26.19%的降幅快速下降。2015年,鄂尔多斯地区动力煤坑口价降至118.82元/吨,同比下降29.66%。同时,在艰难消化原有库存的情况下,全区煤炭产量也出现大幅下降。

内蒙古产业结构较为单一,全国需求负增长、煤炭价格及产量的持续走低,给全区经济带来较大冲击,特别是从鄂尔多斯至京津冀方向运煤主干线的收费公路,其通行量及收入大幅下降。鄂尔多斯占全国煤炭产销量的1/6,该地区煤炭外运的主要通道为铁路、公路,公路线主要经呼和浩特、乌兰察布运往京津冀地区。以乌兰察布区域内所辖公路网为例,该区域运煤公路线主要有G6(京藏高速)、国道110线、省道101线(运煤专线)及准格尔至兴和运煤高速公路。近年来,这4条公路的收费量均呈大幅下降趋势,通行费收入合计由2014年的24.33亿元下降为2015年的16.93亿元,降幅达43.7%,其中部分公路2015年收费额较2014年下降幅度超过100%。

二、内蒙古公路行业发展问题分析

(一)规划公路网的建设不断形成分流、挤出效应

“十三五”期末呼和浩特与盟市、相邻盟市之间将全部以高速公路连接,75%的旗县(市)通高速公路;二级及以上公路通车里程达3万公里左右。“十三五”期间,自治区续建和新建公路与原有公路网存在同向并行问题,将不断形成对原有公路网的分流、挤出效应。如鄂尔多斯经呼和浩特、乌兰察布通往京津冀地区的4条公路线以及即将建成的省道102线(呼和浩特—凉城—丰镇—阳高),这5条线路大体同方向运行,部分路段存在并行或交叉问题,将对车流量形成分流。

(二)结构性调整影响将持续,公路货运低位运行

2015年全国GDP增长率6.9%,为1990年以来的新低,同年内蒙古GDP增长率为7.7%,在制造业“去产能”与房地产“去库存”的政策导向下,工业生产与固定资产投资将持续减速,内蒙古地区经济增长旧动力减弱和新动力不足的结构性矛盾依然突出,经济运行仍处下探过程,煤炭、房地产业将低位运行,而西部公路运输尤其是货运与宏观经济运行息息相关,全国煤炭需求不振及煤化工市场低迷,运输需求将持续减少。

(三)铁路、特高压电网建设推进,将对以煤炭运输为主的公路形成较大冲击

2017年,内蒙古首条高铁—呼和浩特至张家口铁路客运专线将开通运营,以及下一步互通的“呼包鄂”动车和不断开工运行的高铁路网,铁路客运业务将进入快速增长阶段,这将对内蒙古公路客运尤其是中长途客运业务产生不小的冲击。

(四)收费调整政策延续,进一步压减收费公路通行费

内蒙古发改委、财政厅、交通运输厅联合印发《关于调整统一收费公路车型分类和整合车辆通行费收费标准的通知(试行)》(内发改费字[2014]1684号)明确了“公路收费车货总重认定标准与公路治理超限超载认定标准统一”,并对各类货车载重进行调整,这将直接影响主要依靠货运,特别是煤车货运的BOT项目的通行收入。

总之,2016年及未来一段时间,内蒙古公路运输尤其是西部地区货运将继续与宏观经济运行密切相关,煤炭、煤化工等大宗商品货运需求比较有限,加之铁路客运及货运的优势不断体现,公路网不断完善对原有公路的分流,预计未来全区公路运输业特别是货运市场将低位运行,不排除个别地区、项目收费持续降低。

三、内蒙古公路行业发展展望

(一)内蒙古公路行业“十三五”规划

“十三五”期间,内蒙古公路建设投资确保完成4000亿元,力争完成4500亿元;公路总里程达到19万公里,高速公路通车里程达到10000公里,原国家高速公路网全部建成。

“十三五”期间,自治区共续建和新建高速公路37项,里程达5034公里,完成投资1705亿元,其中国家高速公路项目23项,建设里程3800公里,完成投资1156亿元;自治区地方高速公路项目14项,建设里程1240公里,规划投资550亿元。

“十三五”期间,自治区普通国省干线公路续建和新开工建设20000公里,其中一级公路2148公里,二级公路11422公里,三级公路1608公里,规划投资2133亿元。

(二)内蒙古公路行业未来发展分析

国务院《关于进一步促进内蒙古自治区经济社会又好又快发展若干意见》,将内蒙古定位为国家重要能源基地、新型化工基地,有色金属生产加工基地和绿色农畜产品生产加工基地,向北开放的重要桥头堡和团结繁荣文明稳定的民族自治区。《2016年内蒙古自治区国民经济和社会发展计划》中,涉及对外开放部分,将“一带一路”置于重要位置。随着“一带一路”和“中-俄-蒙”经济走廊建设的推进,在产业及发展定位上,依托于资源优势的清洁能源、现代煤化工、有色金属、绿色农畜产品的输出以及地理优势的经济带建设对于内蒙古公路交通的支撑保障提出新的要求,公路基础设施建设存在一定的发展空间。

随着国省干线公路的陆续建设、通车,预计未来自治区公路将主要围绕干线、断头路的打通和扩网、完善为主。另外,随着国家对大气污染治理等环保政策措施的落实,我国能源消费结构也将面临转变,以煤炭为燃料占全部能源消费的比例将持续下降。随着特高压的建设,蒙西至华东、张家口至唐山、多伦至丰宁等铁路线的陆续建设、运营,以及规划中多个“煤制气”为代表的煤炭清洁利用等新型煤化工项目的实施,以原有公路运输为主要特点的煤炭外运将转向为高效、低廉的空中、铁路、管道运输。“十三五”及以后,自治区特别是蒙西地区的公路运输市场将面临较大转变。

四、金融支持内蒙古公路发展对策建议

(一)争取国家加大对中西部公路发展的政策支持

中西部地区经济欠发达,路网需要不断完善。特别是经济下行期,很多公路项目依靠自身通行费收入难以实现还本付息。建议交通部给予内蒙古公路行业差别化支持政策,加大对中西部地区燃油税、车购税补贴力度,增强收费公路还贷能力。

(二)设立中西部公路发展产业基金

随着新预算法的实施,目前部分项目主体已无法继续承贷,且大部分公路企业资产负债水平居高不下,自治区公路建设遇到资金瓶颈。建议利用设立中西部公路发展产业基金,一方面可以投资公路企业用于区内国省干线公路网建设,降低其资产负债水平;另一方面可以通过参股与收购等方式,投资民营公路,降低其财务成本,化解银行存量贷款风险。

(三)发挥银政联动优势,多渠道化解民營公路贷款风险

建议发挥政府组织优势,探索通过国有公路平台进行资产重组,收购民营公路,并由自治区财政承担后续债务偿还责任,化解贷款风险;此外,也可与证券公司等金融机构探索民营公路借款人包装上市融资的可行性,寻找“市场化出口”。

(作者单位:国家开发银行内蒙古自治区分行)

责任编辑:杨再梅