怎样理财最合算 你心里得有谱

2016-08-13刘聪

文/刘聪

怎样理财最合算 你心里得有谱

文/刘聪

关于财富,对于有着几十年攒钱经验的您来说,可能会骄傲地说,我的钱从不乱花,但“不乱花”就真正意味着财富的有效管理了吗?现阶段人们理财观念落后且单一,通货膨胀让你口袋里的钱在“不知不觉”中就蒸发了,如果不去刻意地经营自己的财富,你的口袋真的要每天都在缩水。说到这里,很多人会说我理财了呀!我买了银行的理财产品呀!那么问题来了,单纯地购买银行的理财产品实际只是理财的初级阶段,距离经营财富、管理财富还有很大距离。你为什么选择这个银行的这款理财产品?仅仅因为收益高吗?有没有考虑过这款产品的投资标的是什么,预期收益是否等于实际收益,银行直销还是代销这一系列问题?你认为你买的理财产品会很安全吗?今天我们就一起揭开理财的神秘面纱,以纠正和丰富人们的理财观念。

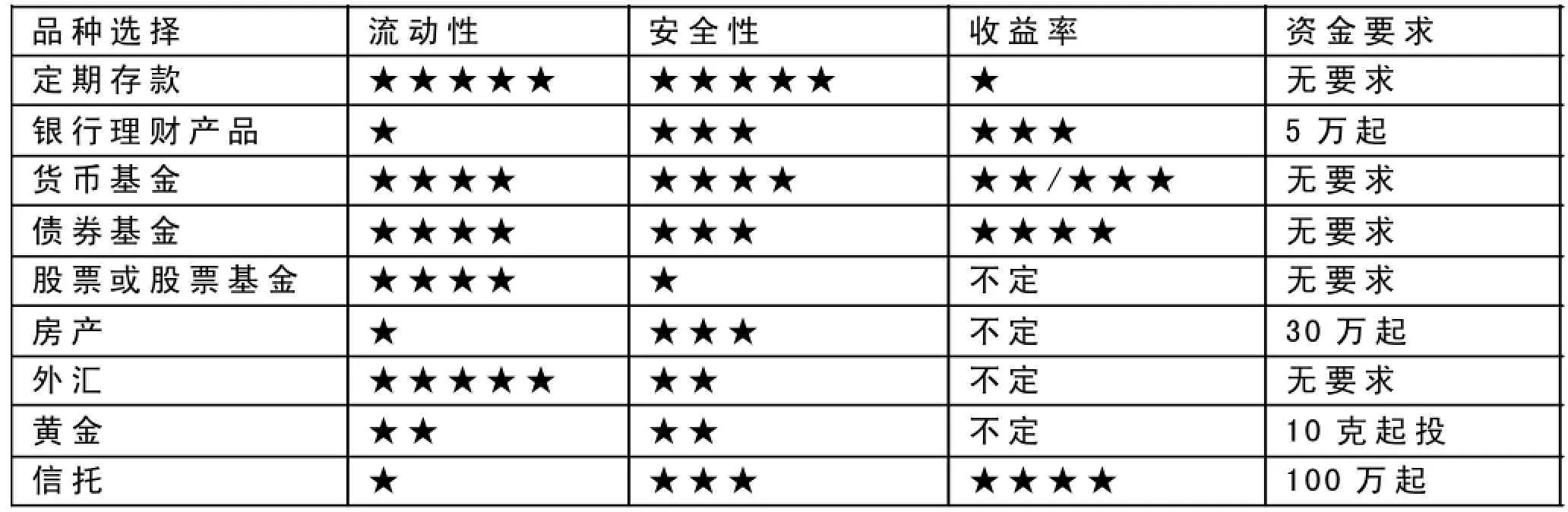

九种常见的理财方式 你了解几种

下面介绍九种常见的理财方式的对比,以后会对这里的每一项详细讲解如何配置、如何挑选以及注意要点等等,并且会嵌入相关案例加深理解。

表1.常见理财方式属性对比

备注1.以上各项星星越多越好。

2.收益“不定”是指收益可正可负,可以正很多也可以负很多,取决于购买时点和当时市场所处阶段。

理财方式之定期存款

定期存款是资产配置中不可缺少的重要组成部分,通常被认为是最为安全的理财方式,也是老年人最常用并且资产占比最重的一部分。定期存款利率一方面受央行政策影响,另一方面其利率与存款期限成正比,并且由于现阶段利率市场化,各家银行的利率并不一样,这样也给了大家更多的选择。定期存款的通用方式为整存整取,存期选择较多,人民币存期选择:三个月、六个月、一年、二年、三年和五年,当然五年定期存款的利率也是最高的,根据2015年10月24日各家银行定期存款利率显示,会得出以下几点结论。

表2.2015年10月24日各家银行定期存款利率表

城市商业银行(下简称城商行)的利率完胜各大国有行以及股份制银行。根据2015年10月24日各家银行定期存款利率来看,基本高于各大国有银行及股份制银行。虽说是城商行,但短期内倒闭的几率微乎其微。再退一万步讲,万一经营不善倒闭了呢?现在国家已经出台银行存款保险,就算银行真的倒闭了,最高可以赔付本金及利息50万人民币,说到这里第二条结论出来了。

投资者应分散存款,每家银行不应高于50万人民币。根据《存款保险条例》:存款保险实行限额偿付,最高偿付限额为人民币50万元。中国人民银行会同国务院有关部门可以根据经济发展、存款结构变化、金融风险状况等因素调整最高偿付限额,报国务院批准后公布执行;同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。这条要注意的是每家银行并不等于每个营业部,每家银行是指的自然银行。

如果只想存三年以下定期存款的人,请果断选择货币基金。从表格2中可以看到货币基金年化利率基本高于三年定存利率,其实这个不是最关键的,最关键的在表格1,货币基金流动性完全秒杀定期存款,不仅可以随意支取而且没有利息损失,在这点上定期存款提前支取就意味着利息损失,而且谁能保证自己不会提前支取呢,谁家没有个大事小情。货币基金是一种按天计息无任何手续费的超低风险品种,年轻人应该会有所耳闻,老年人估计很少有人知道。这时候又有读者要问了,那为什么银行的理财顾问都让存定期买理财呢?其实道理是显而易见的,无论你存银行还是买理财,你的钱都被银行拿去做投资或者放贷以生出更多的钱,但是一旦买了货币基金,这钱就跟银行没多大关系了。