管理者权力、会计盈余质量与企业过度投资的实证研究

2016-08-13集美大学工商管理学院湖北经济学院会计学院高绍福余晴贺

.集美大学工商管理学院 .湖北经济学院会计学院 高绍福余 晴贺 琛

管理者权力、会计盈余质量与企业过度投资的实证研究

1.集美大学工商管理学院 2.湖北经济学院会计学院 高绍福1余 晴1贺 琛2

现有文献在研究会计信息质量与企业过度投资的关系时,多停留在代理成本视角和信息不对称下的“融资约束”视角,沿袭的是现金流量分析思路,忽视了控制权因素的影响。该文基于转轨经济的制度背景,结合代理理论和控制权理论,从管理者权力的视角出发,实证研究了管理者权力、会计盈余质量与企业过度投资之间的内在联系。实证检验发现,会计盈余质量的提升可以明显缓解管理者的代理问题,降低企业的过度投资水平,提高投资效率,但管理者权力的存在会弱化会计盈余质量对企业过度投资的抑制作用。进一步根据市场化进程进行分组检验后发现,管理者权力对会计盈余质量的调节效应在市场化进程低的样本组表现得更显著,说明了制度环境对管理者权力具有一定的约束作用。因此,企业在重视提高会计信息质量、优化投资决策的同时,也不能忽视管理者权力的影响,应通过合理配置企业的权力结构,以提高投资效率。

管理者权力 会计盈余质量 过度投资 控制权理论

1 概述

资本投资是每个企业不可或缺的一项财务决策,已成为企业成长的主要动因和未来现金流增长的重要来源。但在实务界,仍然潜伏着众多因素导致公司资本的错误配置,主要表现为投资效率的低下。辛清泉等(2007)以1999—2004年期间的样本研究发现,我国上市公司的平均资本投资回报率仅为2.6%,远低于资本成本。投资效率低下并非单因素造成,而是许多因素综合作用的结果,最常见的因素便是信息不对称和代理问题(Bushman、Smith,2001;Stein,2003)。国内外有关投资效率研究的文献,一般都是围绕这两个因素展开的。

会计信息由于其治理和定价功能,被认为是缓解代理问题和信息不对称的主要机制之一(魏明海、陈胜蓝、黎文靖,2007),是市场经济国家资源配置的重要依据。会计信息能够为投资者提供与决策相关的信息,将企业内部信息转化为外部信息,改善了契约双方的信息不对称,从而有效制约管理者的非效率投资行为,最终起到提高企业资源配置效率的作用。

会计信息对企业资本投资的治理作用是其在公司治理过程中的一个重要方面。会计信息特别是盈余质量是经理人与投资者签订代理协议的基础,盈余质量的高低经常被用来衡量经理人是否按照股东的目标展开经营活动。高质量的会计盈余无疑对股东有效评价、监督代理人的行为具有重要作用;反之,低质量的会计盈余必然会造成更严重的信息不对称,导致管理者与股东之间更为严重的代理冲突。

Wang(2003)以美国上市企业为研究对象,发现会计盈余质量与企业的资源配置呈正相关关系。Verdi(2006)则利用企业投资与Tobin’Q的关系分离出投资不足和过度投资,同样以美国上市公司为样本,研究结果发现,会计盈余质量与投资不足以及过度投资均呈负相关,证实了会计信息质量的提高能够显著改善信息不对称并缓解代理问题,从而使企业的投资效率得到提升。目前国内已有部分文献研究了会计信息质量与企业过度投资的关系(张劲松、季秀杰,2004;崔伟、何一峰,2008;李青原,2009),但大多停留在代理成本视角和信息不对称下的“融资约束”视角,沿袭的都是现金流量的分析思路,而忽视了控制权因素的影响。另一方面,已有的关于高管控制权即管理者权力的研究视角大都集中于对薪酬激励(吕长江、赵宇恒,2008;权小锋等,2010)、盈余管理(付欣、邓川,2013;贺琛、陈少华、余晴,2014)、现金持有(杨兴全、吴昊旻、张丽平,2014)等方面的影响,而对资本投资的影响则较少关注。

事实上,企业投资效率的高低在一定程度上不仅受到企业会计信息的影响,还会受到由于控制权配置的不同而导致的管理者的主观决策影响。对此,Hart(2001)的研究也认为,基于不完全契约和控制权私利的考虑,仅从现金流量的角度分析管理层的行为往往不能得到令人信服的结果,结合内部管理层的因素研究才更为合理。另一方面,从企业微观层面来看,企业的资本投资决策大部分是由管理层做出,其主要职责是在维护债权人及股东利益的前提下,通过寻求最优投资规模来提高企业价值,履行对所有者的受托责任。然而,由于委托代理、信息不对称、管理者自利动机等问题的存在,使得股东与管理层的目标函数往往不一致。企业过度投资很大程度上取决于管理层的利益动机,因为企业规模的扩大往往伴随着管理层薪酬待遇、职业安全和权力地位等方面的提高。当管理层在企业内部地位较高、权力较大、受到来自内部人员(如董事会)的监督和约束不足时,他们更具备了机会和能力来实施过度投资,从而使私人收益最大化。

本文立足于我国转轨经济的制度背景,从控制权理论的视角出发,选取2009—2013年我国A股上市公司为样本,综合检验了管理者权力、会计盈余质量与过度投资之间的互动关系,为从高管控制权结构的角度来理解我国上市公司的资本投资行为提供新的证据。

2 理论分析与研究假设

2.1 会计盈余质量与过度投资

财务会计信息的质量代表可以证实的盈余(Penman,2003),会计盈余是企业会计信息的一个重要体现。盈余质量越高,表明企业的财务数据越真实,越客观反映了企业实际的盈余水平,因此能够向投资者反映更加真实的信息,降低了管理者和资金提供者之间的信息不对称,从而能够缓解企业的投资不足。同时,高质量的盈余信息有助于准确确定资产收益或分布系数(Clarkson等,1996),使得管理者的投资更加高效,从而降低了管理者投资失败的可能性,改善了企业的过度投资。

基于上述分析,本文提出假设H1:控制其他因素不变,会计盈余质量与企业过度投资水平显著负相关,即会计盈余质量会抑制企业的过度投资行为。

2.2管理者权力、会计盈余质量与过度投资

管理者权力是管理者个人执行自身意愿的能力(Finkelstein,1992)。这种能力是企业剩余控制权配置扩张性的体现,它是在公司外部制度约束薄弱并且内部治理有缺陷的情况下,管理者所表现出跨越其既定控制权范畴的深度影响力(权小锋等,2010)。现代企业由于两权分离和信息不对称,管理者作为代理人可以控制更多的资源并从中攫取高额的私人收益。而管理者的自利主义动机更加剧了其利用信息优势和手中的权力为个人谋取私利,其中盈余管理、过度投资就是实现私利常用的方式(贺琛、陈少华等,2014;贺琛、罗琦、余晴,2015)。

由于管理者权力的存在,企业的治理结构并不能完全消除代理问题,反而会带来新的代理问题,管理者利用自身权利谋取利益的行为也将仍然存在;高质量的盈余信息显然会挤压管理者寻租的空间,那么反过来,管理者也会利用自身权力操纵企业盈余,从而影响会计盈余质量的高低。黎文靖、卢锐(2007)的研究发现,管理者权力越大的企业,会计稳健性越低,尤其表现在股权越分散的企业中。

根据上文分析可知,会计盈余质量是企业投资效率的一个重要影响因素,管理者利用权力操控会计盈余质量的行为势必会对企业的投资效率产生一定的影响。同时控制权理论的研究也表明,组织权力的过度集中、监督机制的缺失会导致权力的滥用,管理者拥有的权力越大,受到的约束与监督越少,其越有可能使用权力进行过度投资以谋取私利。Bebchuk等人(2003)研究发现,在实践中,管理者权力的存在使得对管理层激励并非完全有效。高管控制权的增加,将打破股东、高管与外部监督者三者之间的权力制衡,造成高管的激励约束机制失灵,从而增加高管为追求自身利益最大化的败德行为。

综上所述,管理者权力的存在为管理者的过度投资行为提供了条件,这将弱化盈余质量因素对企业过度投资的正面影响。自利的管理者权力越大,受到来自企业内部人员和外部市场的监督越弱,就越有利于其制定符合自身利益最大化的财务决策,而不论其是否有助于增加企业价值。因此,基于以上的理论分析,本文提出假设H2:控制其他因素不变,管理者权力为管理者的过度投资行为提供了条件,这将弱化会计盈余质量对企业过度投资的抑制作用。

3 研究设计

3.1 数据来源

本文的财务数据主要来自CSMAR数据库,治理结构的数据主要取自CCER经济金融数据库,关键指标管理层权力(Power)的数据主要通过查找 CSMAR的高管背景资料手工搜集整理而成,其他缺失的数据主要通过新浪财经网、巨潮资讯网补充。为保证结论的准确性,本文主要剔除了以下数据:(1)删除了金融行业的样本;(2)删除了 ST、PT及净资产为负的样本;(3)删除了交叉上市即同时发行 B股和H股的样本;(4)删除了样本期间内总经理职位发生变更的样本;(5)删除了财务数据、高管背景资料不全的数据,样本区间为2009—2013年①。经过上述筛选,有效数据共计 2466个观测值。考虑到宏观经济环境和行业环境的影响,本文还设置了行业和年度虚拟变量。为控制极端值的影响,本文对所有连续变量进行了上下1%的Winsorize缩尾处理。

3.2 关键变量定义

3.2.1 管理者权力②的度量

在管理者权力的衡量方面,国内外相关文献已经有所研究,但在具体计量上却不尽相同,比较具有代表性的主要是Finkelstein(1992)的研究,他构建了CEO的权力模型,将CEO的权力划分为组织上的权力、所有权权力、专家权力和声望权力。此模型在国内亦得到了广泛的应用,赵纯祥和张敦力(2013)借Finkelstein(1992)的思路,分别以管理者两职兼任代表结构权力,以任期代表专家权力,以管理者学历代表声望权力,从三个维度度量管理者权力,但该作者构建的管理者权力维度并未包括所有者权力。

结合我国实际,本文拟从组织权力、所有权权力、专家权力和声望权力四大维度衡量管理者的权力强度,即总经理与董事长的两职兼任情况、股权制衡度、总经理的任职年限、总经理的从业来源,四大权力维度的度量均使用0、1虚拟变量进行定义,管理者权力强度(Power)则在上述四个子指标的基础上建立,当四个子指标之和大于等于 3时,Power取值为1,表示管理层集权,否则为0。

3.2.2 盈余质量的衡量

不同学者由于对盈余质量涵盖的内容认识不同,形成了很多盈余质量的计量方法。而从中国上市公司的现实出发,本文主要从“应计质量”方面展开。目前应用较广的是截面修正的Jones模,通过对模型进行OLS回归提取残差度量盈余质量,具体如下:

其中:T At=第t年的应计利润总额=Earnings-CFO; At-1为第t-1年的总资产;Δ REVt为第t年主营业务收入与第t-1年主营业务收入之差; Δ RECt为第t年的应收账款净额与第t-1应收账款净额之差;PPEt是第t年的固定资产原值;εt是残差,即以总资产衡量的第t年的操控性应计利润额,然后取残差的绝对值作为盈余质量的度量,记为EQ。

3.3 模型设定

3.3.1 模型1:企业过度投资的计量模型

Richardson(2006)运用一个估值模型来测量企业的正常投资水平,继而提取该模型OLS回归的残差作为企业非效率投资的衡量,残差为正则表示过度投资,残差为负则表示投资不足。国内方面,辛清泉(2007)、杨华军(2007)等学者均运用修正后Richardson的模型对我国企业的投资效率进行了分析。李青原(2009)曾指出,将Richardson(2006)的模型应用于截面回归是度量企业预期投资支出较好的模型。鉴于该模型在国内经验研究中的广泛应用,本文借鉴以上文献,也采用了修正后Richardson的模型,具体如下:

通过模型(2)的OLS回归,提取残差,保留残差为正的部分,作为企业t年度的过度投资水平(OverInv)。

3.3.2 模型2:管理层权力、会计盈余质量与企业过度投资的计量模型

本文构建多元线性回归模型,并加入管理层权力与会计盈余质量的交互项,以揭示二者的互动对企业过度投资的影响。基于现有文献和实践经验总结,企业的实际投资支出还受到投资机会、融资约束、公司治理等因素的影响,本文还控制了投资机会、杠杆比率、企业治理结构等变量。但考虑到托宾Q具有较严重的衡量偏误,在我国资本市场的适用程度有限,本文用主营业务收入增长率 Growth作为企业投资机会的代理变量。而企业的投资决策除了受管理层的影响外,控股股东也是重要的影响因素,故本文还控制了第一大股东持股比例与实际控制人性质。具体的模型设定如下:

上述所有模型的变量汇总定义说明如表1所示。

表1 变量定义及说明③

续表1

4 实证分析④

4.1描述性统计

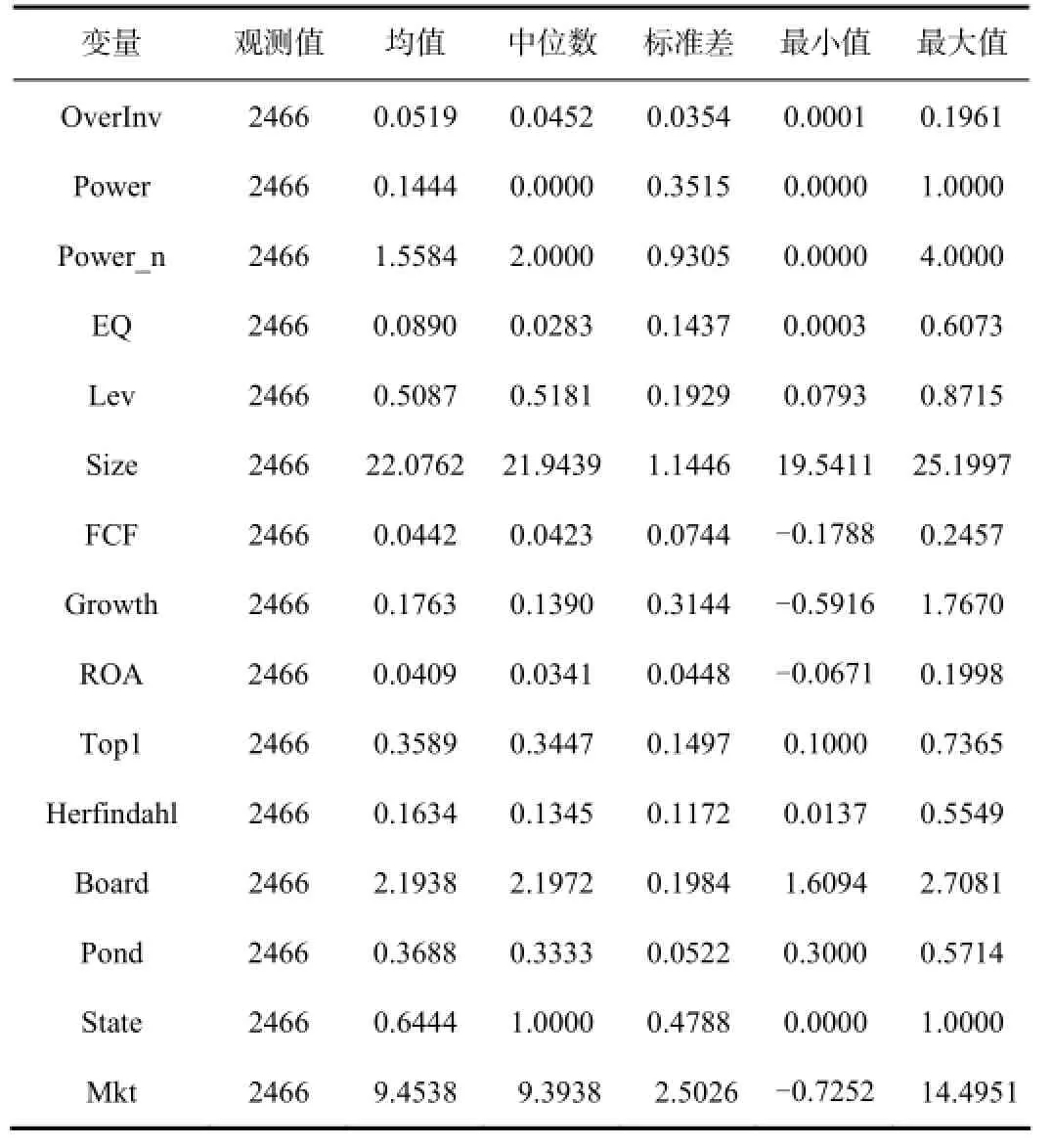

表2报告了本文主要变量的全样本描述性统计。可以发现,过度投资 OverInv的均值和中位数分别达到 0.0519和0.0452,表明我国上市公司过度投资的现象明显。经推算后的市场化进程⑤Mkt最大值为14.4951,最小值仅为-0.7252,标准差也达到了2.5026,说明不同省份的市场化水平差异显著,制度环境表现出明显的地区差异。在公司治理结构方面,第一大股东持股比例 Top1均值为 35.89%,最大值达到了73.65%,说明我国上市公司“一股独大”的现象明显,企业普遍存在一个终极控股股东。前五大股东持股比例的平方和Herfindahl_5均值和中位数分别为0.1634和0.1345,总体水平较低,说明其他股东对第一大股东的制衡能力有限。独立董事比例pond均值为36.88%,超过了1/3,说明了自2001年中国证监会发布《关于在上市公司建立独立董事制度的指导意见》以来,我国上市公司基本推行了独立董事制度。实际控制人State的均值达到了0.6444,超过了0.5,说明从数量上仍然是国有企业居多,这与当前我国上市公司分布的现状基本一致。

4.2 相关性分析

表3是对本文主要解释变量之间的Pearson相关性分析,可以发现,自变量之间相关系数的绝对值普遍较小,除股权制衡度Herfindahl_5与第一大股东持股比例Top1之间的相关性较高外(达到了0.9634),其余变量基本都不超过0.5,满足线性回归模型的基本假设。因此,可以初步判断模型基本不存在严重的多重共线性问题。

表2 描述性统计

表3 P e a r s o n相关系数检验

4.3 回归分析

4.3.1 全样本OLS回归

本文在控制年度和行业的固定效应情况下,对模型(3)和模型(4)进行了全样本混合截面OLS回归,结果如表4与表5所示。可以发现,模型显著地通过了F检验,且调整后的R2均达到了48.50%以上,模型整体的拟合程度较好。VIF检验显示,所有变量的vif值均低于10,平均vif值也在5以下,符合一般的经验法则,说明自变量之间基本不存在严重的多重共线性问题,这也与上文的 Pearson相关系数检验的结论一致。总体而言,本文的模型设定及变量选择较为合理。

表4 假设1的实证检验

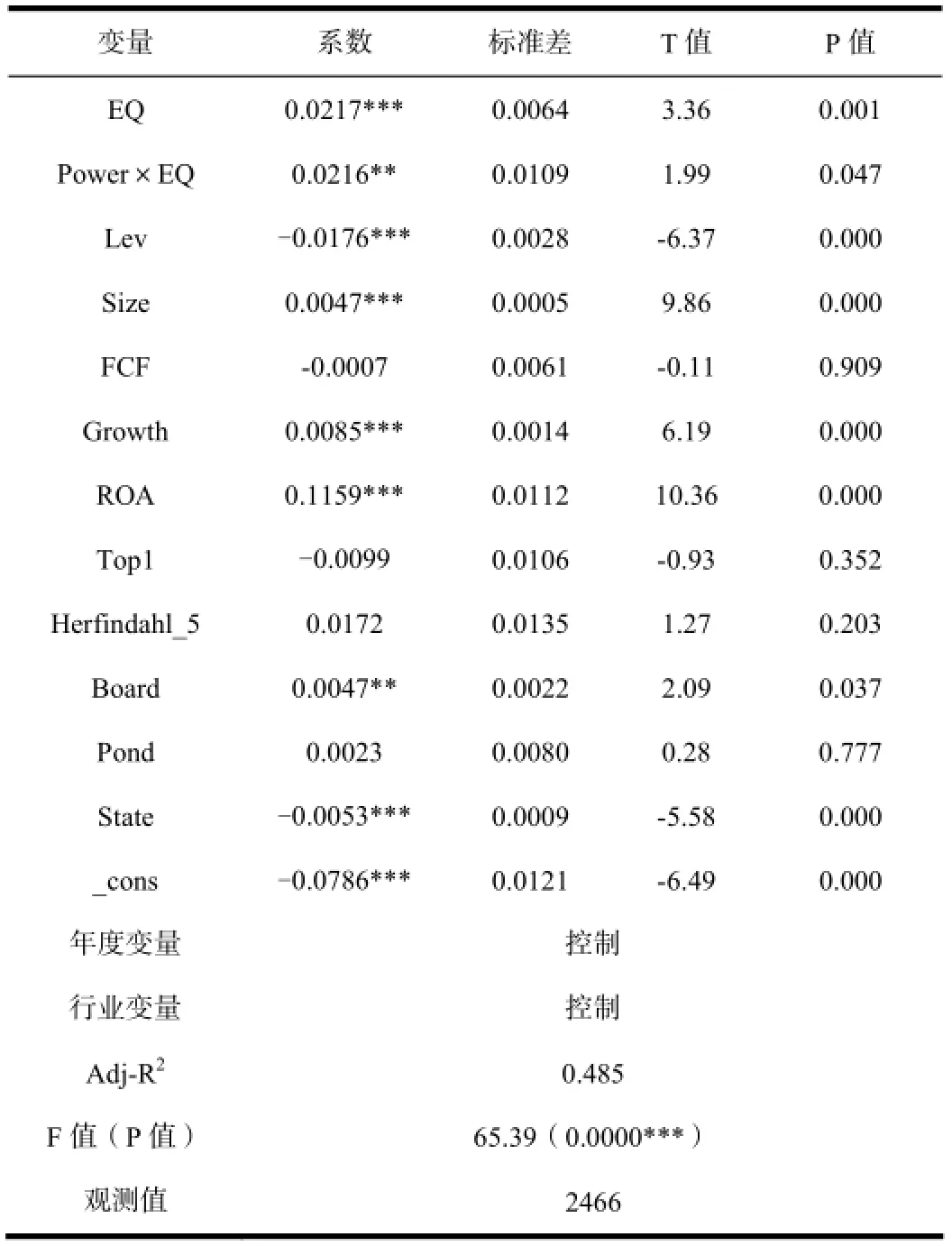

表4报告了模型(3)的全样本OLS回归分析结果,可以发现:关键解释变量会计盈余质量EQ与企业过度投资水平OverInv的系数在1%的水平上显著正相关,说明了盈余质量越低的企业,其过度投资水平越严重,从侧面说明了盈余质量对企业投资效率的影响。表5则进一步考虑了管理者权力对二者关系的影响,从管理者权力虚拟变量与盈余质量交乘项Power×EQ系数的符号和显著性可以发现,二者在5%的统计意义上显著正相关,说明了管理者权力越大,越进一步强化了低盈余质量对过度投资的影响,因此,管理者权力对盈余质量和过度投资的关系具有显著地调节作用。本文的假设1和假设2均得到验证。

表5 假设2的实证检验

在控制变量方面,绝大部分公司特征变量均表现出较高的显著性水平。其中,资产负债率Lev的系数在1%水平上显著为负,说明企业资产负债率越高,企业过度投资水平越低,这在一定程度上验证了负债具有治理作用,能作为约束管理者的一种机制,从而抑制企业过度投资。企业规模Size的系数在 1%的水平上显著为正,说明规模越大,管理层可以控制的资源更多,实现个人私有收益的可能性更大,也就越有动机进行过度投资,从而达到迅速扩大企业规模的目的,这和管理层控制权理论的预期一致。企业投资机会 Growth的系数在 1%的水平上显著为正,说明公司在具备较好的投资机会时也会扩大投资规模,符合经典的投资理论。企业业绩ROA的系数也在1%的水平上显著为正,说明经营绩效好的企业越有能力进行更大的资本投资。而企业自由现金流FCF的系数则未表现出显著的统计意义。公司治理相关的控制变量则总体表现出较弱的统计意义,其中在股权结构上,企业第一大股东持股比例 Top1和股权制衡度 Herfindahl_5均不显著,说明股东对管理层的监督作用有限,也基本符合我国企业普遍存在“所有者缺位,内部人控制”的现象。在董事会结构上,董事会规模Board虽然在5%的水平上显著,但符号为正,说明董事会人数越多,董事之间的摩擦成本越大,董事团队内部的不团结使其更容易被经理层控制,导致董事会的监督作用下降。而独立董事比例 Pond未表现出统计意义上的显著性,说明独立董事在公司治理中的作用依然有限,它能否真正保持独立性,起到对管理层的约束作用仍然值得怀疑。

本研究一个有趣的发现是,最终控制人性质State的系数在 1%的水平上显著为负,说明相对于国有企业,民营企业管理者过度投资的强度更高,这和大多数文献的结论不一致,也与人们直观看法想左。一方面,从公司治理角度分析原因,通常好的治理结构一般具有股权较为集中、董事会规模较大、独立董事比例较高、董事和经理层的激励力度较大等特征。从民营企业的特点看,由于股权相对分散,董事会规模也较小,从而不利于对经理层过度投资的约束。另一方面,从政府监管的角度,国有企业相对于民营企业受到的来自政府的监督更为严格,这也可能导致管理者受到的约束更多,最终表现为过度投资水平的降低。

4.3.2 分组检验

我国正处于转轨经济的特殊时期,市场化发展程度在全国不同地区表现出极为不平衡,从而给企业造就了差异明显的外部制度环境。为进一步检验制度环境的差异对企业投资的影响,本文以市场化进程Mkt的中位数为依据,将样本分为高市场化进程组和低市场化进程组,分别检验企业处于不同的制度环境时,管理层权力、会计盈余质量对企业过度投资的影响。结果如表 6所示,可以发现在高市场化进程组,会计盈余质量EQ的系数在5%水平具有显著性,但相对于低市场化进程组,其统计意义有明显的减弱。而管理者权力与盈余质量的交乘项Power×EQ在高市场化进程组不显著,而在低市场化进程组也仅具有 10%水平的显著性,说明了制度环境对会计盈余质量的资源配置作用具有一定程度的替代作用,对管理者滥用权力进行过度投资的行为具有一定的约束作用。

表6 按制度环境分组回归结果

5 稳健性检验

在正文主检验的基础上,本文又执行了以下补充测试:(1)变换回归方法。由于本文的数据结构实际上是一个跨度期为5年的面板数据,而Peterson(2009)研究发现,如果仅对面板数据进行简单的OLS分析,可能导致估计的标准差被低估,从而导致 t统计量高估。为克服这种误差,本文参考Peterson(2009)的处理方法,在正文主回归的基础上,按公司和年度两个维度对t统计量进行了群(Cluster)调整,发现结论依然不变。(2)变换模型。本文进一步采用 Dechow and Dichev(2002)的模型度量盈余质量,重新执行正文的模型,结论基本不变。(3)变换关键解释变量。本文用管理者权力的积分变量Power_n重新进行了测试,结论仍然不变。因此,从补充测试的结果看,本文的结论基本稳健,受限于篇幅,本文未报告稳健性检验部分的结果。

6 结论与政策建议

综上分析与检验,本文主要得出以下结论:(1)操纵性应计与企业过度投资水平显著正相关,说明会计盈余质量越低的企业过度投资水平越大;(2)管理者权力进一步强化了操纵性应计与企业过度投资之间的正向关系;(3)进一步按照市场化进程对全样本进行分组检验后发现,制度环境对会计盈余质量的资源配置作用具有一定程度的替代作用,对管理者滥用权力进行过度投资的行为具有一定的约束作用。因此,假说1和假说2均得到了验证,从而为会计盈余质量对企业资源配置的影响提供了进一步的证据,同时本文的研究还说明了分析企业的资本投资问题不能忽略管理者权力的影响,从而弥补了现有文献多集中于从自由现金流分析企业投资问题的不足。

为引导企业更高效、理性地投资,实现企业资源的合理配置,笔者认为:在宏观层面,应进一步完善外部治理环境,如强化法律制度建设(在现阶段法制环境建设基本完善的情况下,应加强执法力度,提高企业的违法成本,优化盈余质量);减少政府盲目的行政干预,推进市场化管理;证监会作为资本市场的监管机构,在对企业会计盈余质量的监察、促进资本市场健康发展、有效保护中小投资者的合法权益上也应该发挥重要的作用。在微观企业层面,企业应不断完善公司治理结构,加强内部控制,完善财务报告制度,提高会计盈余质量;在制定资本投资决策的过程中,应重视管理者权力的影响,通过设计合理的激励契约,优化对管理者的激励,实现内部权力的有效制衡(特别是强化董事会的监督作用)。

注释:

① 由于Richardson(2006)基于自由现金流的过度投资模型用到了滞后一期的数据,故本文实际的样本跨度期为2008—2013年,特此说明。

② 管理者权力是一个比较复杂的概念,它通常是指管理层契约权力、剩余权力以及信息权力的综合体。本文所研究的管理者权力并不是指高管人员的经营权力,而是泛指高管人员对公司治理结构(如董事会、监事会甚至股东大会)的影响能力。

③ 表 1汇总了所有模型的变量定义及说明,后文的实证检验部分已做具体区分。

④ 本文的实证检验实际上分为两个阶段,第一阶段通过提取模型 2的残差计算企业过度投资水平,但考虑到本文研究主题以及受限于篇幅,本文省略了模型2的计量过程,而直接将第一阶段的结果带入了模型3到模型4,特此说明。

⑤ 由于樊纲等(2011)报告的数据仅截止到2009年,因此本文参照杨记军等(2010)、姚曦和杨兴全(2012)、贺琛、陈少华等(2015)的方法,将 2010—2013年相关指标的数据依据前面若干期的相关指数进行了推算,例如,2010年的指数等于2009年的指数加上2007年、2008年和2009年三年相对于前一年指数增加值的平均数,依次类推。

[1] 辛清泉, 林斌, 王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8): 110-122.

[2] Bushman Robert M., Smith Abbie J.Financial Accounting Information and Corporate Governance[C].JAE Rochester Conference, 2000.

[3] Stein J.C.Agency, information and corporate investment[A]//G.M.Constantinides, M.Harris, R.M.Stulz, Handbook of the Economics of Finance[M].Harvard University and NBER, 2003.

[4] 魏明海,陈胜蓝,黎文靖.投资者保护研究综述:财务会计信息的作用[J].中国会计评论,2007(3): 131-150.

[5] Wang X..Capital Allocation and Accounting Information Properties[R].Emory University, 2003.

[6] Verdi R..Financial Reporting Quality and Investment Efficiency[R].Massachusetts Institute of Technology, 2006.

[7] Hart Oliver.Financial Contracting [J].Journal of Economics Literature,2001, 39(4).

[8] 张劲松, 季秀杰.论会计信息质量对企业融资和投资的影响[J].商业经济, 2004(7): 93-94.

[9] 崔伟, 何一峰.会计信息质量与公司投资行为——来自中国证券市场的经验数据[J].财会通讯,2008(6): 39-42.

[10] 李青原.会计信息质量与公司资本配置效率——来自我国上市公司的经验证据[J].南开管理评论,2009(2): 115-124.

[11] 吕长江, 赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008(11): 99-109.

[12] 权小锋, 吴世农, 文芳.管理层权力、私有收益与薪酬操纵[J].经济研究, 2010(11): 73-87.

[13] 付欣, 邓川.高管控制权、薪酬与盈余管理[J].财经论丛, 2013(4):66-72.

[14] 贺琛, 陈少华, 余晴.制度环境、管理层权力与盈余管理[J].现代财经(天津财经大学学报),2014(10): 80-95.

[15] 杨兴全, 张丽平, 吴昊旻.市场化进程、管理层权力与公司现金持有[J].南开管理评论,2014(2): 34-45.

[16] Penman S.H..The Quality of Financial Statements: Perspectives from the Recent Stock Market Bubble[J].Accounting Horizons, 2003(17): 77-96.

[17] Clarkson P., J.Guedes, R.Thompson.On the Diversification, Observability,and Measurement of Estimation Risk[J].Journal of Financial and Quantitative Analysis, 1996, 31(1): 69-84.

[18] Finkelstein S.Power in Top Management Teams.Dimensions,Measurement, and Validation[J].Academy of Management Journal, 1992,35(3): 505-538.

[19] 贺琛, 罗琦, 余晴.制度环境、管理层权力与上市公司过度投资的实证[J].统计与决策,2015(8): 163-166.

[20] 黎文靖, 卢锐.管理层权力与会计信息质量——来自中国证券市场的经验证据[J].山西财经大学学报,2007(8): 108-115.

[21] Bebchuk L., Fried J.Executive Compensation as an Agency Problem[J].Journal of Economics Perspective, 2003(17): 71-92.

[22] 赵纯祥, 张敦力.市场竞争视角下的管理者权力和企业投资关系研究[J].会计研究, 2013(10): 67-74.

[23] Richardson, S., Over investmennt of Free Cash Flow[J].Review of Accounting Studies, 2006, 11(2): 159-189.

[24] 杨华军, 胡奕明.制度环境与自由现金流的过度投资[J].管理世界,2007(9): 99-116.

[25] 樊纲, 王小鲁.中国市场化指数——各地区市场化相对进程报告[M].北京:经济科学出版社,2011.

[26] 杨记军,逯东,杨丹.国有企业的政府控制权转让研究[J].经济研究,2010(2): 69-82.

[27] 姚曦,杨兴全.市场化进程、财务报告质量与投资现金流敏感性探讨[J].现代财经(天津财经大学学报), 2012(4): 77-89.

[28] Peterson, M.A.Estimating standard errors in finance panal data set:comparing approaches[J].Review of Financial Studies, 2009(22): 435-480.

[29] Dechow Patrcia, Dichev Llia.The Quality of Accruals and Earnings: the Role of Accrual Estimation Errors[J].The Accounting Review,2002(77):35-59.