2016年经济增速或高于6.5%

2016-08-11赵军利贾德刚常炜

赵军利++贾德刚++常炜

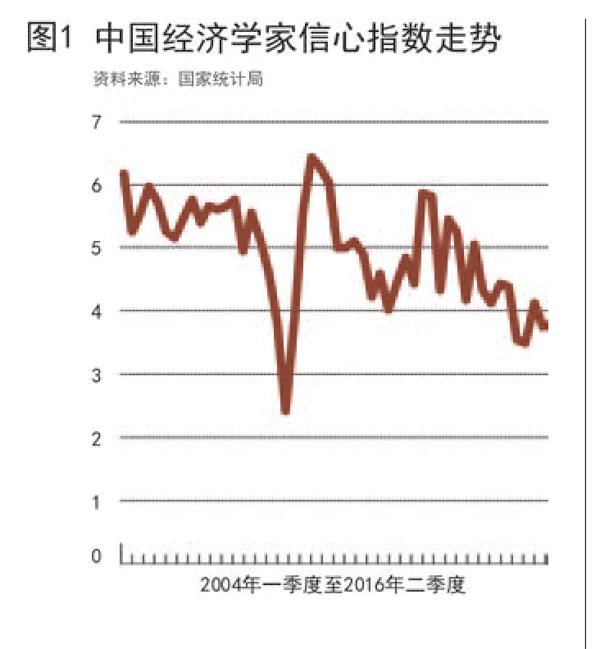

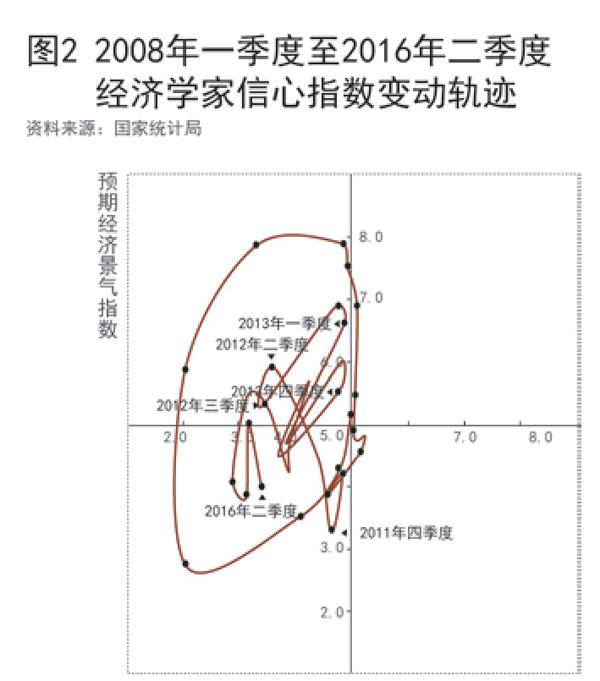

国家统计局中国经济景气监测中心于2016年6月进行的中国百名经济学家信心调查显示,2016年二季度经济学家信心指数为3.74(取值范围在1-9之间),比上季度回落0.39点(见图1)。其中,体现经济学家对当前经济形势满意程度的即期景气指数为3.43,比上季度提高0.23点;反映经济学家对未来经济走势乐观程度的预期景气指数为4.05,比上季度下降1.00点(见图2)。

调查遴选了国内有代表性、对宏观经济有研究的90位经济学家,按姓名汉语拼音顺序依次为:蔡洪滨、常修泽、陈道富、陈淮、陈浪南、陈彦斌、陈宗胜、程永照、迟福林、丁安华、丁宁宁、范剑平、管清友、郭克莎、韩秀云、何自力、贺力平、洪银兴、黄海洲、黄少安、黄卫平、纪玉山、金雪军、雎国余、李泊溪、李、李国璋、李康、李善同、李天德、李雪松、李迅雷、梁优彩、梁中堂、刘厚俊、刘松、刘宪法、刘小川、刘迎秋、马晓河、茅于轼、牛播坤、牛犁、潘向东、潘云、任若恩、邵挺、沈建光、史晋川、谈世中、田国强、田秋生、汪丁丁、汪涛、王建、王军、王、王曦、王小广、王小鲁、魏杰、吴晓求、夏兴园、徐长生、姚枝仲、叶灼新、易宪容、喻新安、袁钢明、袁志刚、臧旭恒、曾五一、张斌、张承耀、张立群、张曙光、章铮、赵俊臣、赵凌云、赵敏、赵锡军、赵晓雷、赵志耘、郑超愚、周立群、周天勇、周志斌、诸建芳、祝宝良、左小蕾。通过问卷了解他们对当前经济现状及未来发展趋势的判断,并征求他们对未来宏观经济政策及改革的建议。

一、预期美国经济继续平稳向好,日本经济基本稳定,欧元区经济趋于恶化

预期美国经济平稳向好。对于未来六个月美国经济走势,调查结果显示,43%的经济学家预期美国经济形势“基本稳定”,比上季度增加10个百分点,比重连续四个季度提升;52%预期“改善”,比上季度减少10个百分点;5%预期“恶化”,与上季度持平。

预期日本经济保持基本平稳。对于未来六个月日本经济走势,调查结果显示,61%的经济学家预期“基本稳定”,比上季度略增加1个百分点;32%预期“恶化”,比上季度增加2个百分点;7%预期“改善”,比上季度减少3个百分点。

预期欧元区经济趋于恶化。对于未来六个月欧元区经济走势,调查结果显示,58%的经济学家预期“恶化”,比上季度明显增加36个百分点;39%预期“基本稳定”,比上季度减少21个百分点;3%预期“改善”,比上季度减少15个百分点(见图3)。

美元升值预期增强。对于未来六个月美元总体走势,调查结果显示,62%的经济学家预期“逐渐升值”,比上季度增加21个百分点;31%预期“小幅波动”,比上季度减少23个百分点;7%预期“逐渐贬值”,比上季度增加2个百分点。

英镑兑人民币名义汇率一定程度被高估,欧元、日元略有高估,美元汇率判断分歧较大。对于当前主要货币兑人民币的名义汇率,调查结果显示,39%的经济学家认为美元兑人民币汇率“合适”,认为美元“低估”或“高估”的分别有32%和29%,两者基本持平。47%的经济学家认为欧元兑人民币汇率“合适”,37%认为“高估”,比认为“低估”的高21个百分点。34%的经济学家认为英镑兑人民币汇率“合适”,40%认为“高估”,比认为“低估”的高14个百分点。42%的经济学家认为日元兑人民币汇率“合适”,36%认为“高估”,比认为“低估”的高14个百分点。

人民币兑美元小幅贬值预期增强。对于未来六个月人民币兑美元汇率走势,调查结果显示,63%的经济学家预期“贬值3%以内”,比上季度增加18个百分点;10%预期“贬值3%以上”,增加1个百分点;25%预期“基本稳定”,减少11个百分点;2%预期“升值3%以内”,减少7个百分点;没有经济学家预期“升值3%以上”,上季度为1%。

预期中国外汇交易中心(CFETS)人民币汇率指数小幅下降。对于未来六个月中国外汇交易中心(CFETS)人民币汇率指数,调查结果显示,57%的经济学家预期“小幅下降”,比上季度增加6个百分点;2%预期“大幅下降”,增加1个百分点;35%预期“基本稳定”,减少4个百分点;6%预期“小幅上升”,减少3个百分点;仍无经济学家预期“大幅上升”。

预期国际原油和粮食价格小幅波动或持平。对于未来六个月国际原油价格,调查结果显示,52%的经济学家预期价格“小幅波动或持平”,比上季度减少9个百分点;29%预期“上涨”,减少5个百分点;19%预期“下跌”,增加14个百分点。对于未来六个月国际粮食价格,调查结果显示,57%的经济学家预期“小幅波动或持平”,比上季度减少11个百分点;29%预期“上涨”,增加5个百分点;14%预期“下跌”,增加6个百分点(见图4)。

二、预期经济平稳增长,就业形势基本稳定

预期2016年GDP增长6.59%。对于当前我国总体经济形势,调查结果显示,58%的经济学家认为“还可以”,比上季度增加3个百分点;41%认为“差”,减少4个百分点;1%认为“好”,上季度其比重为零。

展望未来六个月,8%的经济学家预期经济形势“好转”,比上季度减少14个百分点;60%预期“大致持平”,增加2个百分点;32%预期“恶化”,增加12个百分点。

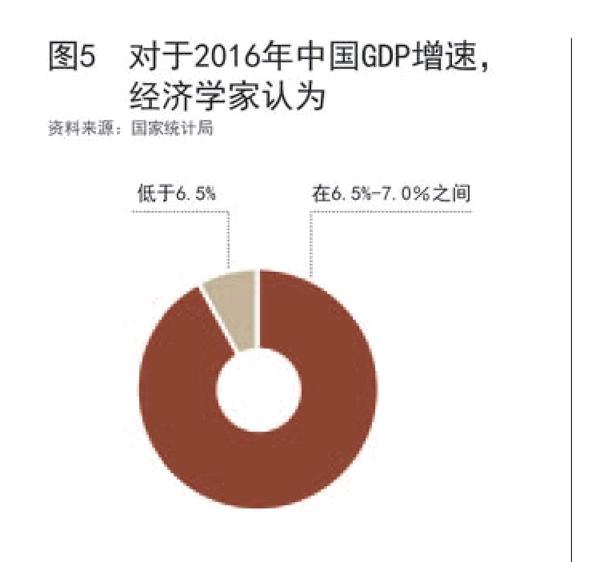

对于2016年我国GDP增速,92%的经济学家预期在6.5%-7.0%之间,8%的经济学家预期低于6.5%,没有经济学家预期高于7.0%(见图5);平均预测值为6.59%,略高于上季度预测值(6.53%)。

预期进出口增长稳中趋缓。调查结果显示,对于未来六个月出口增速,23%的经济学家预期“上升”,比上季度减少13个百分点;47%预期“大致持平”,增加5个百分点;30%预期“下降”,增加8个百分点。对于未来六个月进口增速,25%的经济学家预期“上升”,比上季度减少5个百分点;45%预期“大致持平”,减少2个百分点;30%预期“下降”,增加7个百分点。

综合进出口形势,42%的经济学家预期未来六个月贸易“顺差增加”,比上季度增加7个百分点;20%预期“不变”,增加2个百分点;38%预期“顺差减少”,减少9个百分点。

预期投资增长趋于放慢。调查结果显示,67%的经济学家认为当前投资需求“不足”,比上季度增加1个百分点;32%认为“正常”,增加2个百分点;1%认为“旺盛”,减少3个百分点。

展望未来六个月,13%的经济学家预期投资“增长加快”,比上季度减少15个百分点;44%预期“大致持平”,减少7个百分点;43%预期“增长放慢”,增加22个百分点。

对于未来六个月我国外商直接投资(FDI),56%的经济学家预期FDI增长“持平”,比上季度减少3个百分点;8%预期“加快”,减少2个百分点;36%预期“放慢”,增加5个百分点。对于未来六个月我国对外直接投资(ODI),62%的经济学家预期增长“加快”,比上季度减少4个百分点;18%预期“持平”,减少1个百分点;20%预期“放慢”,增加5个百分点。

对于2016年固定资产投资增速,89%的经济学家预期增长在8%-11%之间,分别有7%和4%的经济学家预期增长高于11%或低于8%;平均预测值为9.7%,比上季度预测值低2.2个百分点。其中,79%的经济学家预期2016年房地产投资增速在5%-8%之间,分别有8%和13%的经济学家预期高于8%或低于5%;平均预测值为6.0%,比上季度预测值高2.5个百分点。

对于民间固定资产投资增速,76%的经济学家预期增长在3%-5%之间,分别有11%和13%的经济学家预期增长高于5%或低于3%;平均预测值为4.0%。

预期消费增长平稳。调查结果显示,61%的经济学家认为当前消费“正常”,比上季度减少1个百分点;38%认为“不足”,增加1个百分点;1%认为“旺盛”,与上季度持平。展望未来六个月,69%的经济学家预期消费增长“大致持平”,比上季度减少7个百分点;21%预期“增长放慢”,增加6个百分点;10%预期“增长加快”,增加1个百分点。

预期就业状况基本稳定。对于未来六个月我国就业状况,调查结果显示,45%的经济学家预期“失业率上升”,比上季度减少17个百分点;55%预期“就业稳定”,增加18个百分点;没有经济学家预期“失业率下降”,上季度其比重为1%。

三、预期物价基本平稳,国债利率低位回稳,股市价格指数小幅波动

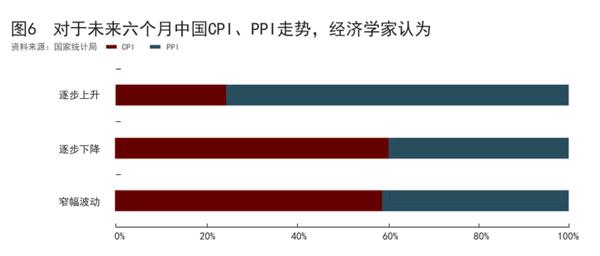

预期居民消费价格窄幅波动。对于未来六个月我国居民消费价格(CPI)走势,调查结果显示,73%的经济学家预期“窄幅波动”,比上季度增加3个百分点;15%预期“逐步下降”,增加10个百分点;12%预期“逐步上升”,减少13个百分点。

对于2016年全年CPI,78%的经济学家预期在2.0%-2.5%之间,8%预期高于2.5%,14%预期低于2.0%;平均预测值为2.2%,与上季度持平。

预期工业品价格稳中有升。调查结果显示,38%的经济学家预期未来六个月PPI“逐步上升”,比上季度增加15个百分点;52%预期“窄幅波动”,减少15个百分点;10%预期“逐步下降”,与上季度持平(见图6)。

预期国债收益率低位回稳。对于未来六个月短、长期国债收益率走势,调查结果显示,23%的经济学家预期三月期国债收益率“上升”,比上季度增加13个百分点;55%预期“大致持平”,增加8个百分点;22%预期“下降”,减少21个百分点。26%的经济学家预期十年期国债收益率“上升”,比上季度增加13个百分点;53%预期“大致持平”,增加14个百分点;21%预期“下降”,减少27个百分点。

预期股市价格指数小幅波动。对于未来三个月股票市场价格指数趋势,调查结果显示,72%的经济学家预期“小幅波动”,比上季度增加9个百分点;12%预期“下跌”,增加6个百分点;16%预期“上升”,减少15个百分点。

四、预期一、二线城市房地产价格涨势趋缓,三、四线城市依旧下行

关于不同城市的房价,调查结果显示,对于北上广深等一线城市,46%的经济学家预期未来六个月房价“上涨”,比上季度减少19个百分点;45%预期“持平”,增加19个百分点;9%预期“下跌”,与上季度相同。对于省会城市,39%的经济学家预期“上涨”,与上季度相同;45%预期“持平”,减少6个百分点;16%预期“下跌”,增加6个百分点。对于其他城市,5%的经济学家预期“上涨”,比上季度减少2个百分点;29%预期“持平”,增加8个百分点;66%预期“下跌”,减少6个百分点(见图7)。

关于房地产销量,调查结果显示,对于北上广深等一线城市,36%的经济学家预期未来六个月销量“上升”,比上季度减少18个百分点;38%预期“持平”,增加8个百分点;26%预期“下降”,增加10个百分点。对于省会城市,39%的经济学家预期销量“上升”,比上季度减少5个百分点;41%预期“持平”,减少5个百分点;20%预期“下降”,增加10个百分点。对于其他城市,11%的经济学家预期销量“上升”,比上季度减少10个百分点;30%预期“持平”,减少1个百分点;59%预期“下降”,增加11个百分点。

五、关于改革与宏观经济政策的建议

当前,全球经济增长疲软,地缘政治风险加剧,我国经济正处于新旧动力转换和结构调整的关键阶段,经济学家认为当前应坚定不移推进供给侧结构性改革,保持宏观政策的连续性和稳定性,实现全年经济的平稳增长和经济结构的持续优化。

处置僵尸企业、显著减税降费、国企改革为当前改革和转型亟待取得突破的领域。对于2016年下半年改革和转型方面亟待取得突破的领域,经济学家选择比重最高的是处置僵尸企业(57%)、显著减税降费(53%)和国企改革(49%),其次是户籍制度改革(34%)、遏制金融机构坏账攀升(34%)、有效改善创新环境(34%)、完善法治环境(33%)、进一步简政放权(33%)和房地产去库存(33%),其他选择依次是打破刚性兑付(25%)、加强资源环境保护(21%)、诚信体系建设(12%)、脱贫攻坚(10%)和加大双创推动力度(6%)。

改善国内投资环境、加快垄断行业改革步伐,促进民间投资平稳增长。对于如何面对我国企业海外直接投资快速增长、国内民间投资增速明显放缓的形势,经济学家选择比重最高的是“设法改善国内投资环境”(79%)和“加快垄断性行业改革步伐”(67%),其次认为是“全球化的深化,应正确引导”(40%)、“切实推动PPP项目落地”(39%)、“一带一路成效渐显,应乘势推动”(35%)、“加快补短板项目推进”(30%)和“不为所动,坚决推进供给侧改革”(27%),经济学家的补充看法还有“稳定宏观预期”、“加快服务业开放”和“真正保护产权”等。

对于未来两年我国企业的自主创新能力,67%的经济学家认为会“小幅增强”,9%认为会“大幅增强”,19%认为“基本不变”,另有4%和1%认为会“小幅减弱”和“大幅减弱”。

继续实施积极的财政政策,适度增加国债发行规模。对于2016年下半年全国一般公共预算收入和国有土地出让收入的增速,59%的经济学家预计预算收入增速“大致持平”,25%预计“下降”,16%预计“上升”;39%的经济学家预计土地收入增速“大致持平”,44%预计“下降”,17%预计“上升”。调查表明,经济学家预期财政形势稳中趋紧。

与此同时,74%的经济学家认为2016年下半年我国财政政策应“适度扩张”,23%认为应“保持不变”,3%认为应“适度收紧”。

在趋紧的财政背景下,多数经济学家期待通过发债解决财政扩张问题。对于下半年加大国债发行规模、支持企业去杠杆并适当加大补短板力度的态度,56%的经济学家表示“赞同”,37%保持“中立”,7%表示“反对”。表示“赞同”的经济学家中,54%认为今年国债发行规模可比计划发行量增加5%-20%,16%认为应增加20%以上,30%认为应增加5%以下,平均增加比例为12.7%。

继续实施稳健的货币政策,保持流动性合理充裕。对于未来六个月我国实体经济的流动性状况,49%的经济学家认为会“保持现状”,比上季度增加9个百分点;21%认为“趋紧”,增加5个百分点;24%认为“趋松”,减少11个百分点;另有6%表示“说不清楚”。

关于2016年下半年的货币政策,55%的经济学家认为应“保持不变”,36%认为应“适度扩张”,9%认为应“适度收紧”。

相对多数经济学家认为下半年应适度调整存款准备金率和利率。其中,47%的经济学家认为未来六个月存款准备金率应“降低1次”,34%认为应“降低2次”,2%认为应“降低3次及以上”,16%认为应“维持不变”,1%认为应“提高”;44%的经济学家认为未来六个月存贷款基准利率应“下调1次”,11%认为应“下调2次”,1%认为应“下调3次及以上”,41%认为应“维持不变”,3%认为应“上调”。

作者供职于国家统计局中国经济景气监测中心