电力储能产业现状与“十三五”趋势

2016-08-09中国科学院信息咨询中心

/中国科学院信息咨询中心/

电力储能产业现状与“十三五”趋势

/中国科学院信息咨询中心/

储能列入“十三五”规划百大工程项目,首次正式进入国家发展规划。同时,储能行业“十三五”规划等相关政策亦已开始编制,后续有望陆续出台。预计“十三五”期间储能将成为国家相关科技计划重点支持的方向之一,科技经费将持续支持储能的前沿技术、示范应用及对商业模式的探索。

经过近5年的快速发展,国内储能技术正从小容量小规模的研究与示范向大容量规模化应用发展。储能,作为一个新兴产业正在崛起。

储能技术改变了电力工业即发即用的传统模式,使电力系统由原来的一组发电侧变量和一组用电侧变量组成的两组时刻保持平衡的简单系统变为三组变量平衡系统,从而使电力系统的平衡关系变得多样化,可选择控制、可最优化。储能技术因而成为未来能源结构转变和电力生产消费方式变革的战略性支撑。

储能技术在电力系统中的作用体现在“调剂、优化、提高、保障”,即调剂全系统内电能的高效和灵活分配,优化全系统设备的资源配置和利用,提高全系统的运行效率和电能质量,保障全系统的稳定和安全运行。储能的必要性体现在保障电网安全,实现全系统的能量管理,接纳可再生能源;经济性体现在优化设备的配置、提高全网的效率;技术先进性体现在相比于传统调峰、调频、旋转备用设备,其快速、准确的响应性和高效率等方面具有突出优势。

当前,储能在中国电力系统的细分领域应用,主要包括可再生能源接入储能、电网调峰/调频储能、配电侧分布式储能和用户侧分布式微网储能,储能在这些领域的应用具有直接和间接经济价值。

储能产业现状应用与发展现状

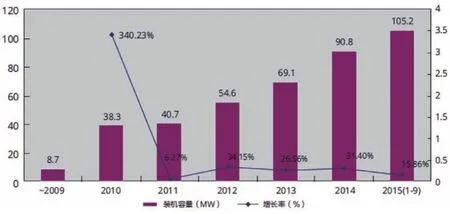

储能产业在国内虽然起步较晚,但在政府的支持下,近几年发展速度令人瞩目。根据中国科学院信息咨询中心(CICCAS)的调查,截至2015年12月底,大陆地区电力储能(不含抽水蓄能、压缩空气和储热)累计装机规模达105.2MW,涉及136个项目(包括建成、竣工、投运和在建)。

图1 国内电力辅助累计装机规模

图2 各类电力储能累计装机分布

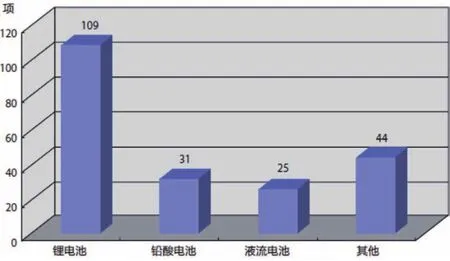

图3 各类电力储能技术项目数量分布

从产业成长过程看,储能技术应用于电力工业从2010年开始正式起步,各大部委和两大电网公司的研究课题、试验项目、示范项目集中 ,目前国内储能示范工程/项目针对提高大容量新能源发电接入能力的应用,主要通过抑制爬坡、跟踪日前调度计划出力以及功率控制等措施实现;为提高输配电及用电侧供电可靠性,通过解决输电线路容量阻塞、变压器峰值负荷与功率流控制、用电侧负荷与电能质量管理以及动态稳定性等实现;在提升分布式发电与微电网运行能力方面,通过提升分布式发电与微电网的功率控制、能量管理、运行稳定性以及分布式发电设备的有序并网等实现;在辅助服务中,主要用于调频、调峰、旋转备用与黑启动等。在提高大容量风电场或光伏电站接入能力的应用中,受资助示范项目的功能目标聚焦在应用储能技术解决新能源间歇性问题,验证其提高新能源并网接入能力以及转移新能源发电量的能力等方面;提高输配电及用电侧供电可靠性的应用中,受资助示范项目的功能目标聚焦在验证变电站内储能技术应用的目标,平衡电网功率和整合新能源,以及应对岛上电力短缺与过剩等;在辅助服务应用中,受资助示范项目的功能目标聚焦在验证频率调节服务中模块化和可移动的存储方案,以及调峰等。

从已有的报道来看,多数示范工程中储能系统虽然在功能上基本达到或接近预期效果,但能实现盈利的极少。

“十三五”储能产业发展 相关引导政策正在积极谋划

目前储能政策相对模糊,主要散落在现有能源政策中,缺乏统括性高的规划、针对性强的财税与价格补贴等措施。

在现行的能源政策和电力市场框架下,近期储能扶持政策仍将主要围绕在智能电网、可再生能源发电、分布式发电及微电网、农村电网升级改造及电动汽车领域。现行的上网端峰谷电价对储能发展的激励作用有限,而大工业用户的两部制电价鼓励用户错峰用电的电力管理需求,一定程度上激励了储能产业的发展。

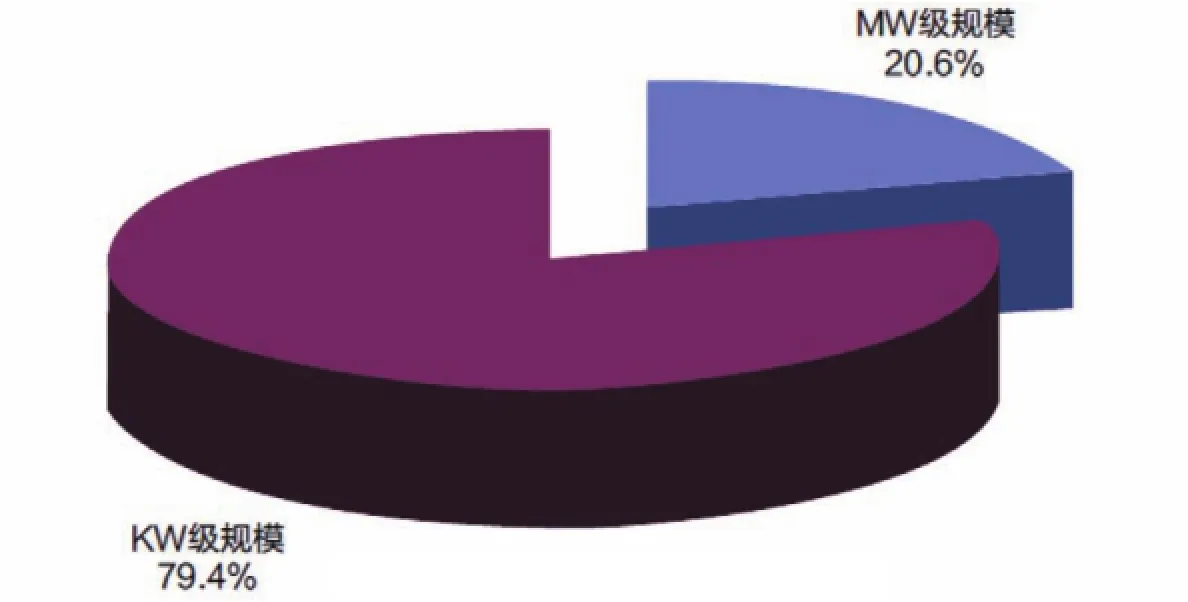

图4 各类电力储能项目按规模分布

表1 电力储能主要应用领域

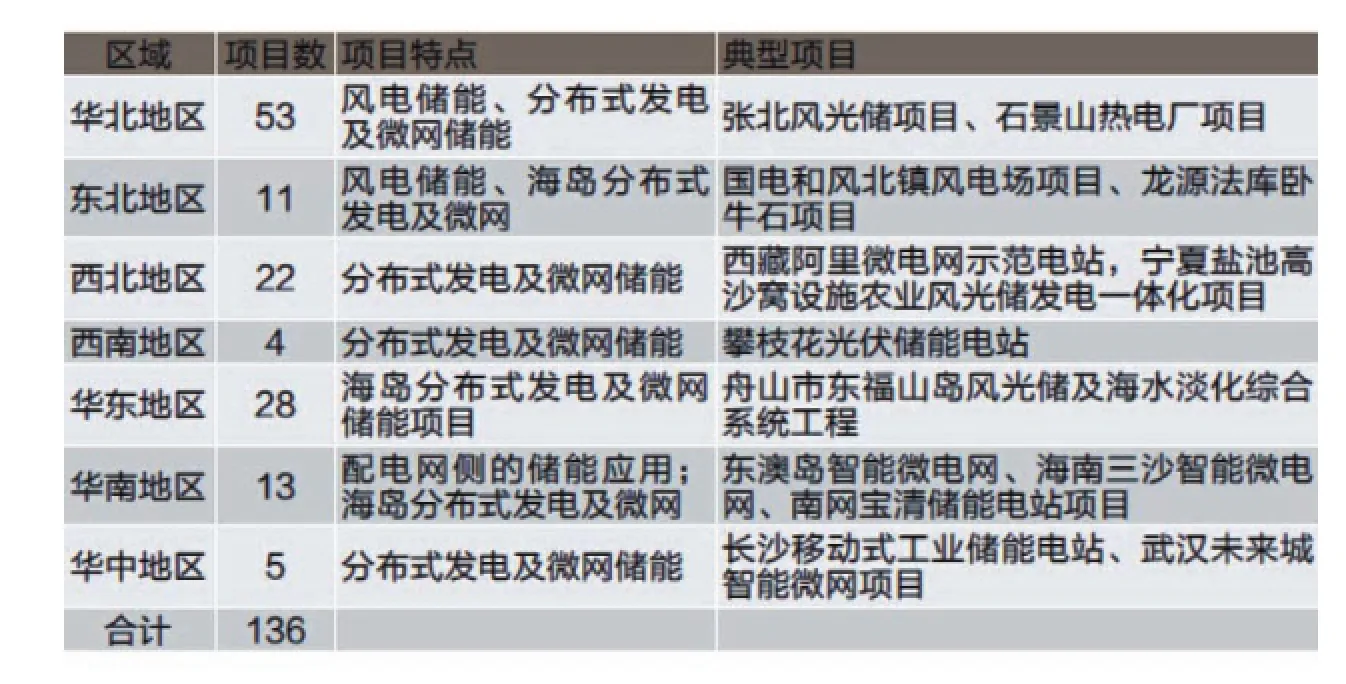

表2 各区域电力储能项目特点

2015年以来,储能相关重大会议与研讨密集召开,政府及产业界对储能的关注度提升;“电改”政策趋于破局,售电侧放开、阶梯电价等政策的孕育推广,意味着未来波峰波谷电价差可能拉大,为储能套利提供了更大空间。

根据“9号文”等政策文件精神,特别是允许拥有分布式电源的用户或微网系统参与电力交易,可以认为,未来政策的逐步落地将进一步利好分布式发电和智能微电网的发展,将有效激发储能产业链企业参与投资和组建售电主体进入售电市场。

继续扩大储能示范项目的实施力度,是未来储能扶持政策的重要组成部分。分布式发电及微网政策促进分布式储能项目建设进度加快;鉴于分布式发电具有能源利用效率高、可控性强、简便易行以及成本控制相对容易等优势,仍将按照现在的惯性思路步入发展快车道。

储能列入“十三五”规划百大工程项目,首次正式进入国家发展规划。同时,储能行业“十三五”规划等相关政策亦已开始编制,后续有望陆续出台。预计“十三五”期间储能将成为国家相关科技计划重点支持的方向之一,科技经费将持续支持储能的前沿技术、示范应用及对商业模式的探索。新一轮的电改,特别是电价改革和用电侧的开放政策,都将为储能开拓出新的增长点。

“十三五”期间,国内储能工程的重点领域是:发电侧——可再生能源;输配电——移峰填谷、无功和电压支撑;用电侧——电力应急、微网和新能源汽车;重点区域:可再生能源资源丰富区域和边远无电地区及海岛等。

在各细分应用领域中,储能市场将率先在公共事业领域发力,由输配侧向用户侧,甚至户用储能的渗透成为不可逆转的趋势。由于我国分布式微电网建设尚处于起步阶段,较国外差距较大,绝大多数储能装机重点在输配侧,用户侧家庭/社区分布式自发电储能发展较缓慢。可以预见,到2020年国内储能产业市场规模将超过2000亿,其中占比最高的两大领域为风光电站配套储能和分布式发电及微网储能,其次还包括新能源汽车储能以及充电站市场、通信基站储能、军事装备及基地、政府机构、偏远地区微网等。

储能产业将有大概率的爆发和增长机会

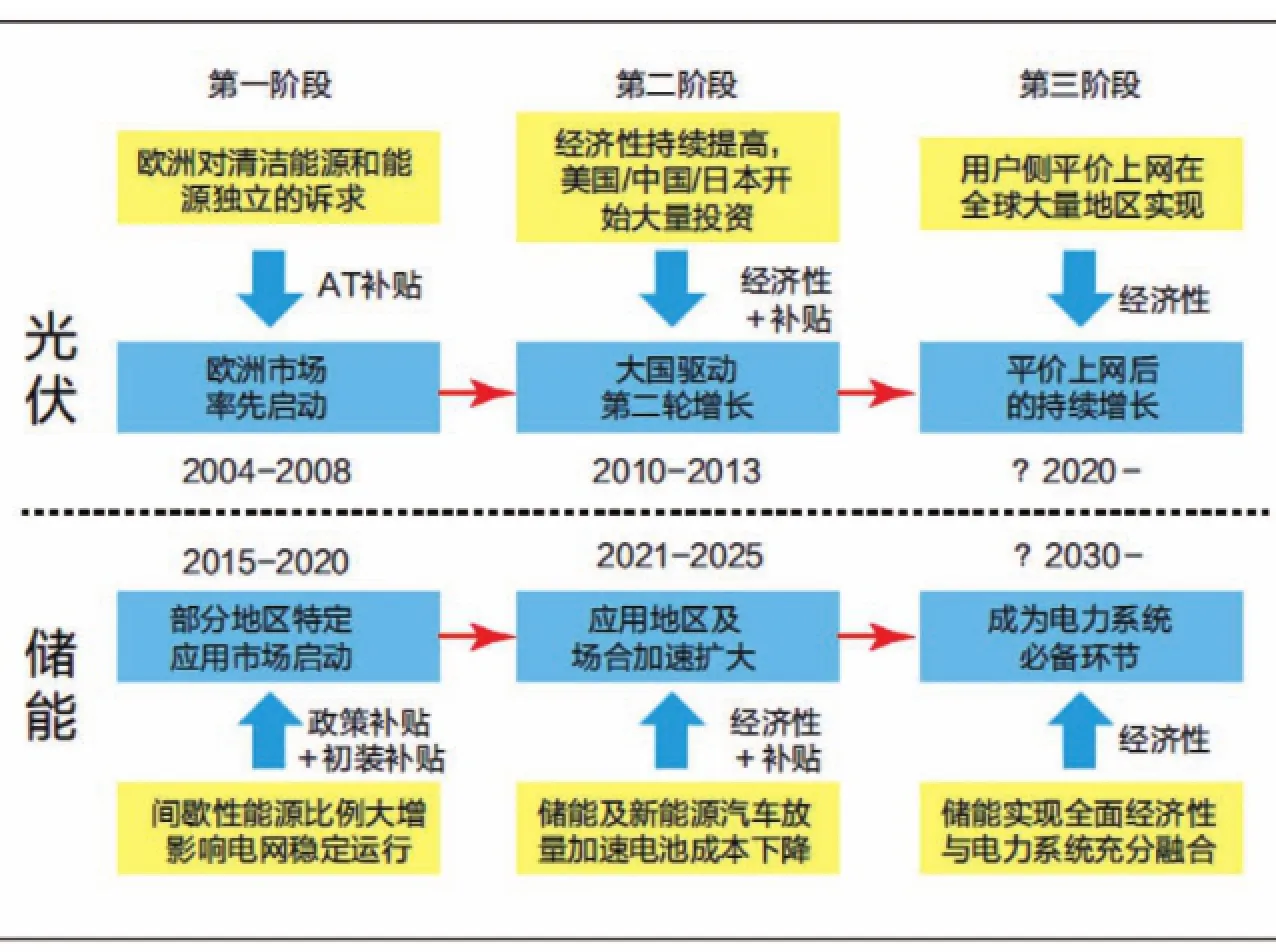

目前储能行业正处于从小范围试点向大规模应用过渡的初始阶段,类似光伏行业2004~2008年的第一轮爆发期。国内储能政策预期、全球范围内的各类型储能项目加速启动、行业巨头陆续加大投资布局等事件,都将对中国储能产业的发展形成持续不断地催化。

表3 各应用模式下的储能项目要求与应用特点

图5 储能行业发展路径和投资机会演绎将与光伏行业类似

针对未来储能市场的发展规模,多家知名研究机构发布了研究报告,对未来储能市场纷纷做出了积极乐观的预测。借助国家能源互联网政策及“一带一路”政策的大力推动,中国储能产业未来将在全球范围内掀起中国制造的又一波新浪潮。在迫切的终端实际应用需求、随成本下降逐渐体现的经济性、强力政策支持三大驱动力下,储能产业将有大概率的爆发式增长机会。

对化学电池储能市场而言,伴随示范与应用,市场规模正在起步。无论锂电企业还是液流电池企业,各生产商都属于新进入者,均没有占据绝对优势的市场份额。即使是较早介入的铅酸蓄电池企业,尽管拥有成熟的产业技术体系,但由于其介入储能电池市场的时间较晚,使整个市场呈现较为分散的状态。

目前国内电力储能市场客户主要集中于发电组件厂家、系统集成商或者发电集团及政府工程。由于购买方议价能力较强,它们对储能市场的影响力十分巨大,市场新进者应当重视区域市场选择和战略合作关系的建设,如与太阳能、风能系统集成商保持密切联系;与各大电力公司、大型新能源发电站,以及相关地区政府职能部门保持密切联系,不断改善与政府、系统集成商的战略合作关系。掌握核心技术和提前布局全产业链的厂商有望于储能大规模产业化之际掘得第一桶金。

电力储能市场主要风险:产品同质化;未来技术方向具有不确定性;地方保护较为严重;政策,尤其是经济政策对储能技术路线的选择与不确定性。