火电装机市场:一半是海水一半是火焰

2016-08-09中诚信国际信用评级有限责任公司吕修磊李俊彦

/中诚信国际信用评级有限责任公司 吕修磊 李俊彦/

火电装机市场:一半是海水一半是火焰

/中诚信国际信用评级有限责任公司吕修磊李俊彦/

影响评级的主要趋势

2014年,全国电力供需形势总体宽松,受气温及经济稳中趋缓等因素影响,全社会用电量增速有所放缓;2015年前三季度,受工业用电量下行、产业结构调整以及气温降水等因素影响,全社会用电量增速同比继续有所放缓,预计2015年全社会用电量仍将保持低速增长。

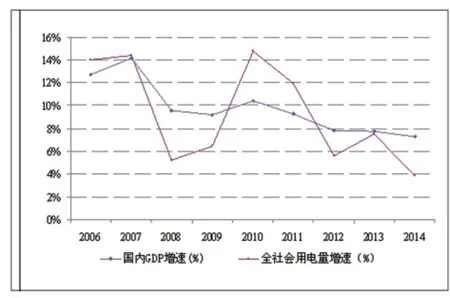

电力行业的发展与宏观经济走势息息相关。近十年来中国经济以出口及投资为引擎快速发展,工业增加值尤其是重工业保持较快增长,从而造就了旺盛的电力需求;但近年来受世界经济复苏疲弱、我国增长周期调整、房地产市场降温、产能过剩依然严重等多重因素影响,中国经济增长延续趋缓态势。2014年,受气温较2013年同期偏低及经济稳中趋缓等因素影响,全国全社会用电量为5.52万亿千瓦时,同比增长3.8%,增速同比回落3.8个百分点。2015年前三季度,受宏观经济尤其是工业生产下行、产业结构调整和气温变化等因素影响,全社会用电量为4.13万亿千瓦时,同比仅增长0.8%,增速同比回落3.0个百分点。

图1 2006~2014年中国电力需求及经济增长情况

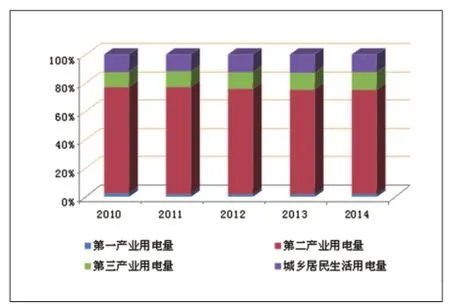

图2 2010年以来我国各产业用电量占比

分产业看,2014年我国第一产业用电量994亿千瓦时,同比下降0.2%;第二产业40650亿千瓦时,同比增长3.7%;第三产业6660亿千瓦时,同比增长6.4%;城乡居民生活用电6928亿千瓦时,同比增长2.2%。我国电力消费结构中,第二产业用电需求一直是全社会用电量的主要部分,近年来其用电量占比一直保持在73%以上。2014年11月,国务院办公厅印发了《国务院办公厅关于印发能源发展战略行动计划(2014~2020年)的通知》(国办发[2014]31号)(以下简称“31号文”),决定坚持“节约、清洁、安全”的战略方针,加快构建清洁、高效、安全、可持续的现代能源体系,明确坚持发展非化石能源与化石能源高效清洁利用并举,逐步降低煤炭消费比重,提高天然气消费比重,大幅增加可再生能源和核电消费比重;同月我国和美国在北京发布了《中美气候变化联合声明》(以下简称“联合声明”),我国计划2030年左右二氧化碳排放达到峰值且将努力早日达峰,并计划到2030年非化石能源占一次能源消费比重提高到20%左右。受此影响,加之国内经济增速放缓,2015年前三季度,第二产业用电量同比下降1.0%,占全社会用电量的比重为71.5%,对全社会用电量增长的贡献率为-83.1%;第一产业和第三产业用电量分别同比增长2.7%和7.3%,其中第三产业同比提高了1.7个百分点,对全社会用电量增长的贡献率为106.8%,已经成为当前稳定GDP增长的主要支撑力量。

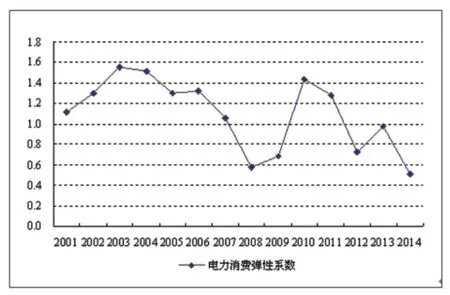

中诚信国际认为,宏观调控和改革将对我国经济面临的下行压力起到一定的缓解作用;但总体上2015年中国经济将进一步趋缓,用电量仍将保持低速增长。同时中诚信国际也注意到,随着我国政府对于高耗能产业节能降耗的政策力度日趋加大,以及我国经济增长方式的转变和经济结构的调整,第三产业规模将持续提升,对经济增长的贡献将不断增加,但其单位产值用电量远远小于第二产业,这将使我国电力消费弹性系数逐步降低;逐步走低的电力消费弹性系数也将给全社会用电量增长的大幅反弹带来一定的压力。

近年来中国发电装机容量增速不断放缓,火电投资占比不断下降,但目前火电装机仍处主导地位。未来随着清洁能源占比的提升,火电装机占比呈下降趋势。

图3 2001年以来我国电力消费弹性指数

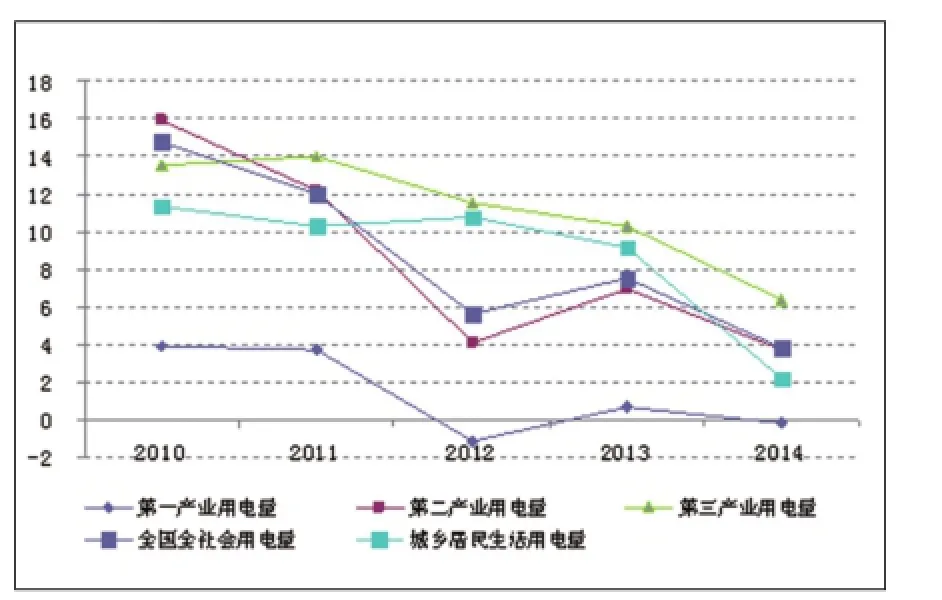

图4 2010年以来中国分产业电力消费增速

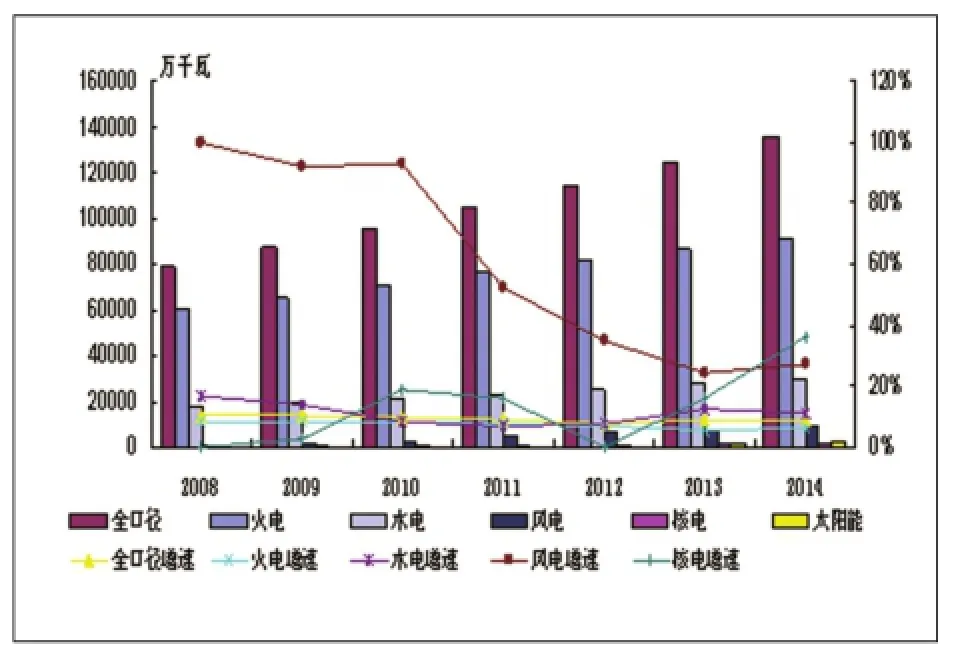

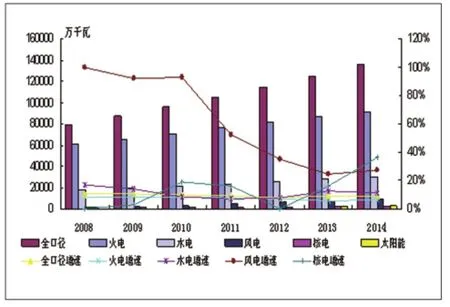

近年来我国发电装机规模保持增长态势,根据国家能源局统计,2011年末,我国发电装机容量为10.5亿千瓦,较2010年增长9.0%;2012年,受经济增速放缓影响,全国新增装机增速有所下降,截至2012年末,全国发电设备装机容量为11.44亿千瓦,同比增长8.2%;2013年下半年以来,经济延续弱复苏状态,全国新增装机增速有所上升,截至2013年末,全国发电设备装机容量为12.47亿千瓦,同比增长9.3%;截至2014年底,全国发电装机容量为13.6亿千瓦,同比增长8.7%。整体来看,“十二五”期间装机增速总体呈现下降趋势。分电源来看,火电装机受国家节能减排等因素影响,增速整体有所下降,占全部装机容量的比重已降至2014年的67.32%。水电由于前几年项目审批速度放慢且其投资建设周期长等原因,近年来装机增速呈现一定的下降趋势,2012年增速仅为8.02%;2013年国家开始大力发展水电,审批速度明显加快,且投资力度加强,当年增速达到12.46%,2014年回落至7.90%;但随着溪洛渡、向家坝和锦屏一级、二级水电站于2014年的集中投运,我国提前一年半完成了“十二五”水电2.90亿千瓦的装机目标。风电在“十一五”期间受优先上网和较高电价的影响,整体盈利水平较高,装机快速增长,同时国家将5万千瓦级以下项目的审批权下放,也刺激了其装机增速,2010年我国风电累计装机容量达到4182.7万千瓦,跃居世界第一;此后,由于电网建设滞后、风电安全性偏低导致“弃风”现象严重,装机增速有所放缓,同时国家在2011年出台了《风电开发建设管理暂行办法》,对风电项目建设实行了年度统一开发计划管理,风电装机增速自2010年后整体有所下滑,2012~2014年的装机增速分别为35.03%、24.08%和26.93%,但总体仍远高于全国发电机组的总装机增速,2015年2月国内风电装机提前10个月完成了“十二五”1亿千瓦的装机目标。核电方面,2011年3月至2012年10月,受日本福岛核电事故影响,我国暂停了核电新建项目的审批程序,核电装机增速明显下降;此后随着核电重启,装机增速开始回升;2013年我国核电新增装机容量为221万千瓦,2014年我国核电新增装机容量为527万千瓦。太阳能发电方面,较高的成本和有限的政策支持导致我国光伏发电市场规模较小,截至2010年末我国太阳能光伏装机容量仅为20.5万千瓦;近年来,随着国家对太阳能发电扶持力度增强,以及多晶硅价格下跌、组件成本下降,我国太阳能光伏发电试点工程逐渐增多、装机规模迅速增长,截至2014年末已达2652万千瓦。

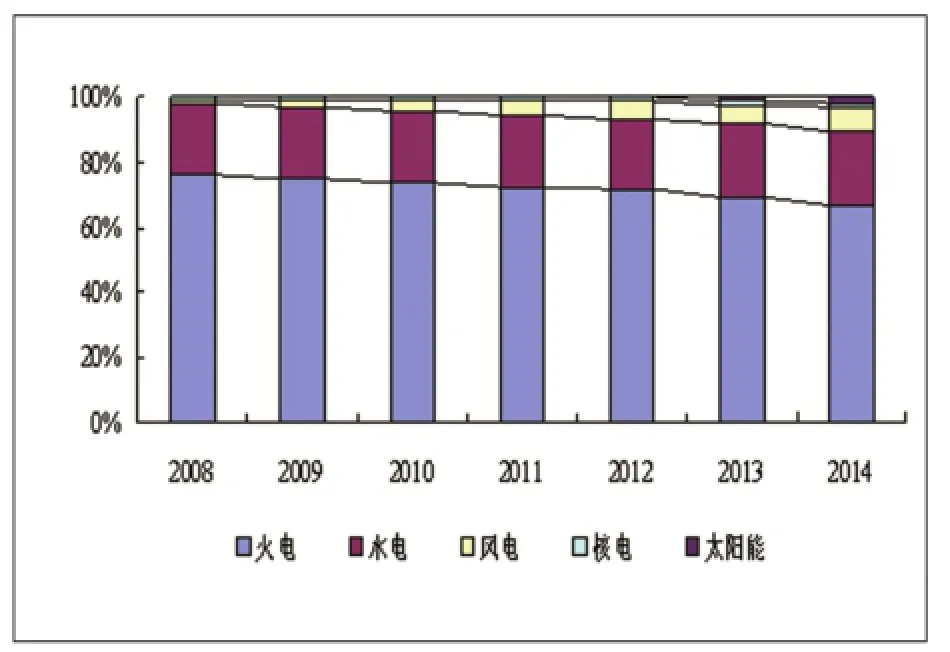

从电源结构来看,以煤炭为主的能源结构决定了燃煤发电机组在我国电源结构中的主导地位,但随着清洁能源占比的不断上升,火电机组装机容量占电力装机总容量的比重已降至2014年末的67.32%。水电装机占比近年来小幅波动,基本维持在20%~23%的区间,2014年末为22.19%。核电、风电和光伏等清洁能源受益于国家政策的大力支持,其在总装机容量的占比不断提升,2014年末其合计占比已经超过8%。

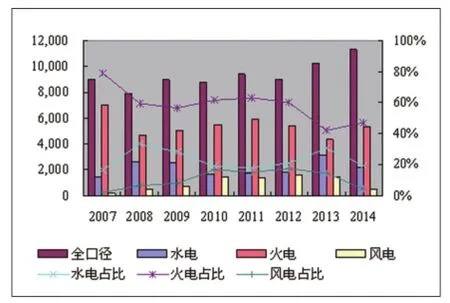

从新增电源结构来看,近年来,火电无论是装机容量增量绝对值还是增量占比均保持着主导地位,但2012年也均呈下降走势;2012~2014年火电新增装机占整体新增装机容量的比重分别为60.00%、42.37% 和47.26%。从电源投资来看,自2009年以来全国电力工程建设完成投资额整体保持在一定规模,但受节能减排等因素影响,火电投资额整体保持下降态势,由2009年的1492亿元下降至2014年的952亿元,火电投资额占比也下降至2014年的26.11%。2015年1~9月,全国基建新增发电设备容量7429万千瓦,其中,水电新增1085万千瓦,火电新增3955万千瓦,核电新增546万千瓦,并网风电新增1160万千瓦,并网太阳能发电新增683万千瓦。截至2015年9月底,全国发电装机容量已超14亿千瓦。

图5 2008年以来中国发电机装机容量情况

图6 2008年以来中国电源结构情况

图7 2007年以来中国新增装机情况(万千瓦)

表1 2009年以来中国电源投资部分情况(亿元)

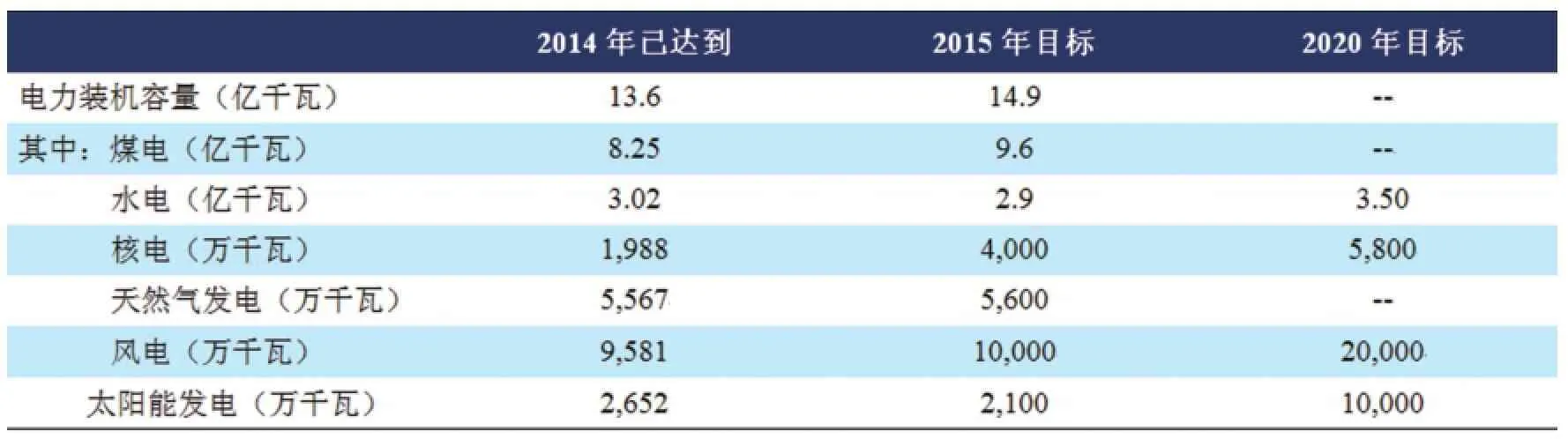

根据《能源发展“十二五”规划》,到2015年中国电力装机容量要达到14.9亿千瓦,其中煤电为9.6亿千瓦。“31号文”也再次要求到2020年要着力优化能源结构,逐步降低煤炭消费比重,提高天然气消费比重,大幅增加风电、太阳能、地热能等可再生能源和核电消费比重,大幅减少能源消费排放,促进生态文明建设。短期来看,火电由于其发电的稳定性及中国丰富的煤炭资源量,依然会在我国电源结构中占据主导地位。长期来看,我国节能减排压力较大,清洁能源的投资将保持快速发展态势,火电电源投资额整体还将持续下降,进而将直接导致火电机组在电源结构中的占比不断降低。

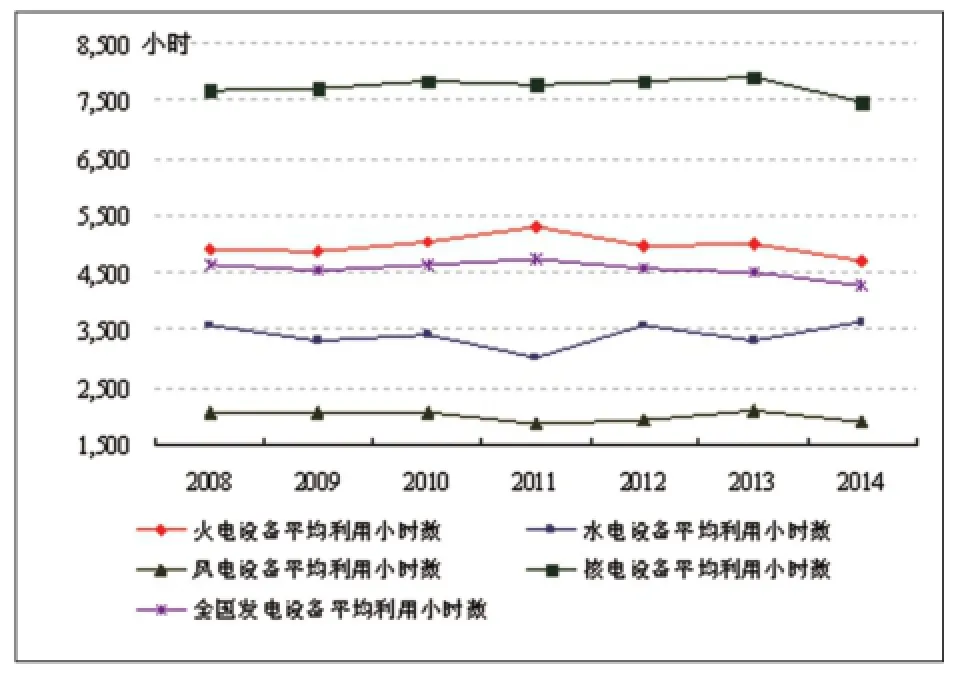

虽然火电在我国电力供应格局中仍处于主导地位,但用电需求的低速增长,加之非化石能源装机及发电量的提升将持续对火电机组出力造成较大影响,火电设备利用小时数或将继续保持较低水平。

在国家节能发电调度政策的实施下,水电、核电、风电等清洁能源优先上网调度。火电承担着水电、核电等利用之后的基荷、腰荷与峰荷的供应,其利用小时数随负荷变动更加频繁,而变动幅度也受到其他电源的影响。但由于我国电源结构中,火电装机容量依然占主导地位,水电利用小时数较小从而对发电量的贡献较小,火电发电机组利用小时数变动是影响总体利用小时数变动的主导因素。

我国机组利用小时数的周期性变化与宏观经济及电源投资建设的周期性变化密不可分。2012年以来,我国经济增速和用电需求增速放缓,装机容量增速持续高于用电需求增长,带来了电力市场的相对过剩,全国发电机组利用小时数由2011年4730小时持续回落至2014年的4286小时。细分来看,在全社会用电量增速放缓的背景下,清洁能源占比的提升尤其是水电来水情况的好转使得水电发电量快速增加,加之跨区域输电通道的不断投运,火电发电空间不断被挤压,2014年火电发电量同比下降0.7%,自1974年以来首次出现负增长;设备利用小时数为4706小时,同比降低314小时,为上一轮低谷1999年(4719小时)以来的年度最低值。2015年1~9月,全国火电设备平均利用小时数为3247小时,同比下降265小时,降幅同比扩大83小时。

中诚信国际认为,虽然火电在我国电源结构中仍处于主导地位,但在我国用电需求低速增长的背景下,非化石能源发电装机及发电量的快速增长将持续挤压火电设备的发电空间,全国火电设备平均利用小时数或将继续保持较低水平。

煤炭主要下游行业受经济周期和环保政策影响,增速将持续放缓,且煤炭市场供大于求的形势短期内难以改变,煤炭市场价格或维持低迷态势;预计短期内煤炭价格大幅反弹的可能性较小,火电企业成本压力减轻的状态将得以持续。

表2 “十二五”时期能源发展主要目标

图8 2003年以来我国电力消费与发电装机增长情况

图9 2008年以来我国电力设备利用小时数变化

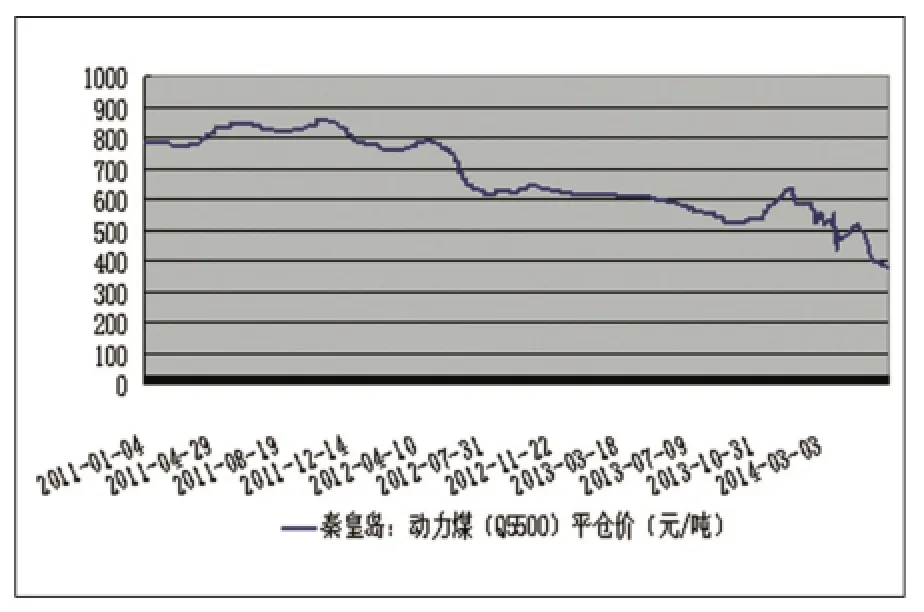

2011年四季度开始,宏观经济增速放缓使得主要耗煤行业产品产量增速明显下降,煤炭行业景气度明显下滑;特别是进入2014年以来,在固定资产投资,特别是房地产投资增速双下滑的影响下,主要耗煤行业景气度进一步下降,煤炭行业的需求持续疲弱;此外,目前政府治理大气污染决心较大,这将进一步加快国内能源结构的变革,限制钢铁、水泥等下游行业产能和耗煤量,煤炭特别是劣质煤消费量或将进一步承压。从煤炭价格整体走势来看,2011年四季度开始,受宏观经济发展和固定资产投资增速降低影响,全社会用电量增速下滑,动力煤价格开始进入震荡下降通道。2013年以来,动力煤价格总体维持下滑态势,尽管受到火电发电增速回升和年底电煤合同谈判中煤炭大型集团提价等因素影响,四季度动力煤价格经历了一轮回升行情,但由于缺乏下游需求有利支撑,2014年一季度末,价格跌回2013年三季度末水平,截至2014年底,秦皇岛5500大卡平仓价为520元/吨。2015年以来动力煤价格继续下探,截至2015年10月28日,秦皇岛5500大卡现货离岸价已降至370 元/吨,较年初大幅下降28.85%。

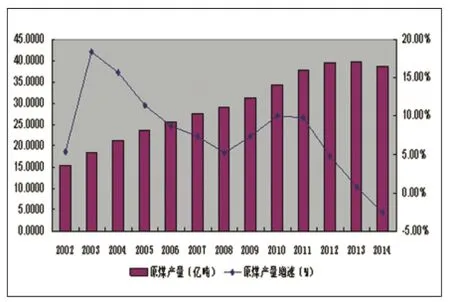

从煤炭供给看,2011年四季度以来,煤炭市场景气度下滑,煤炭企业对投资进度和产出规模进行相应调整,2012年,全国原煤产量达到39.45亿吨,同比增长4.81%,增速同比下降了4.99个百分点;2013年全国原煤产量为39.74亿吨,同比仅增长0.74%;2014年以来政府陆续发布了限制煤炭供给量的相关政策,由此影响当期全国原煤产量为38.74亿吨,首次出现负增长,同比下降2.52%。2015年1~9月,全国原煤产量为27.25亿吨,同比下降4.30%。此外,进口煤炭也是煤炭供给的重要补充,2009年以来,中国煤炭进口量一直保持较高的水平,根据国家统计局数据,2012年中国煤及褐煤进口量为2.89亿吨,同比增长29.8%;2013年煤及褐煤进口量为3.27亿吨,同比增长13.40%,达到顶峰。煤炭进口量的不断上升对国内煤炭市场造成了一定冲击,加速了沿海煤炭价格的下跌。2014年8月和10月中国海关总署分别宣布取消褐煤和其他煤种的零关税,恢复最惠国关税,其中褐煤、无烟煤和炼焦煤的最惠国关税均为3%,进口关税的提升缩小了国内和进口煤价的差异,由此导致2014年全国煤炭进口量为2.91亿吨,同比下降10.9%,一定程度上遏制了2014年煤炭进口量的增长势头。2015年以来,随着国内煤价的持续下跌,进口煤已无成本优势,国内煤炭下游用户开始加大了内贸煤的采购,进口煤随之减少,根据海关总署数据显示,2015年1~9月,全国煤炭进口量约为1.56亿吨,同比下降29.83%。

整体来看,煤炭主要下游行业受经济周期和环保政策影响,增速将持续放缓,且煤炭市场供大于求的形势短期内难以改变,煤炭市场价格或维持低迷态势,预计短期内煤炭价格大幅反弹的可能性较小。综合考虑,中诚信国际预计大部分火电企业成本压力减轻的状态将继续保持,但不排除部分时间段或部分地区火电企业存在成本上升的可能。

受宏观经济环境影响,各大发电集团改变煤炭板块发展策略,以五大电力集团为代表的大型电力企业煤炭产能投资明显下降,煤炭产量增幅较小,且各集团的煤炭业务板块发展策略出现明显分化;但考虑到未来煤炭清洁高效利用水平的不断提升,长期看大型发电企业煤炭自给率或将继续提高。

2007~2011年间,煤炭价格高走,为缓解燃料成本压力,大型电力企业积极向上游煤炭产业延伸,煤炭产能和产量均迅速增长;其中2011年五大电力集团煤炭产量合计达到2.26亿吨,同比增幅达33.68%。然而,旺盛的投资使得我国煤炭行业呈现产能过剩的态势,加之宏观经济环境的持续低迷,2012年以来,煤炭价格持续下降,全国范围内煤炭企业均出现不同程度亏损,而五大电力集团的煤炭业务盈利状况亦明显降低,因此其放缓了煤矿资源收购和建设力度。据中国煤炭工业协会数据,目前国内煤炭年产能已超过40亿吨,而国家统计局公布的《2014年国民经济和社会发展统计公报》显示,2014年我国煤炭消费量仅约为35.1亿吨。截至2014年末,五大电力集团控股煤炭产能合计为3.08亿吨/年,同比基本持平;2014年,五大电力集团煤炭产量合计为2.68亿吨,同比仅呈现个位数增长。详细来看,2014年五大电力集团对于煤炭板块投资方向出现分化;其中中国国电集团公司(以下简称“国电集团”)多次出售煤炭资产,中国大唐集团公司(以下简称“大唐集团”)大幅收缩煤炭产量且剥离煤化工项目,而中国华能集团公司(以下简称“华能集团”)和国家电力投资集团公司(原名为“中国电力投资集团公司”,以下简称“国电投集团”)积极开发煤化工项目。截至2014年末,五大电力集团平均煤炭自给率约为35%,同比有所提高;其中以华能集团和国电投集团最高,两者煤炭自给率均超过50%。

图10 近年来我国煤炭价格情况(元/吨)

图11 近年来我国煤炭产量和增速

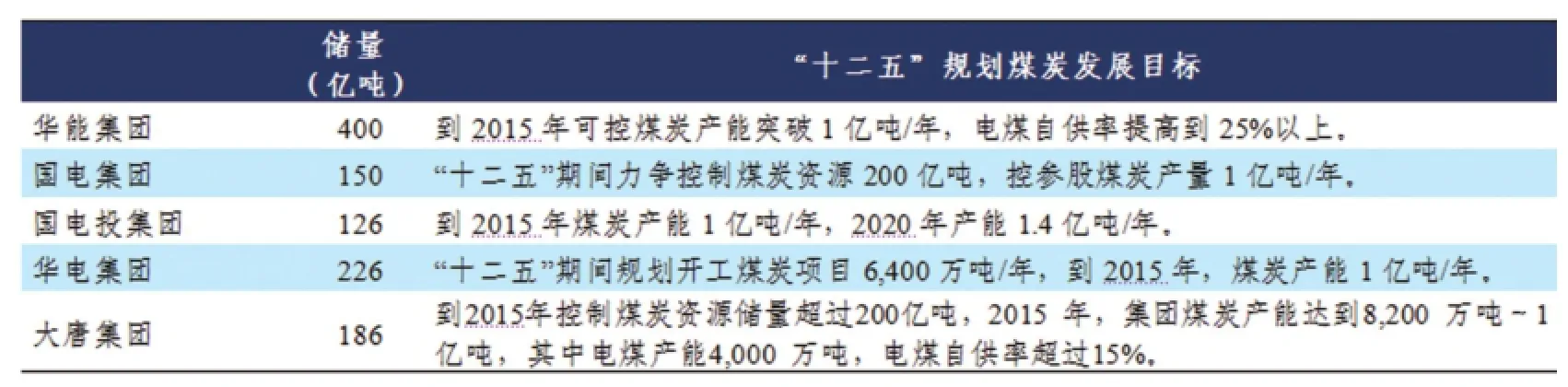

从五大电力集团的“十二五”规划煤炭发展目标来看,虽然其发展目标均是到2015年拥有1亿吨/年的煤炭产能,但就目前的情况来看,除华能集团外,其余四家的发展目标均较难完成,且五大发电集团目前的煤炭发展策略均面临调整压力。

政策方面,政府鼓励煤电一体化经营,大力发展煤炭基地。国家发改委批准了五大发电集团从事发电之外的煤炭开采业务,为其进军煤炭产业提供了法律依据。国务院办公厅于2014年6月印发的《能源发展战略行动计划(2014~2020年)的通知》(国办发[2014]31号)中明确要大力推进煤电大基地大通道建设,要求依据区域水资源分布特点和生态环境承载能力,严格煤矿环保和安全准入标准,推广充填、保水等绿色开采技术,重点建设晋北、晋中、晋东、神东、陕北、黄陇、宁东、鲁西、两淮、云贵、冀中、河南、内蒙古东部、新疆等14个亿吨级大型煤炭基地;到2020年,基地产量占全国的95%;采用最先进节能节水环保发电技术,重点建设锡林郭勒、鄂尔多斯、晋北、晋中、晋东、陕北、哈密、准东、宁东等9个千万千瓦级大型煤电基地。根据国家能源局于2015 年4月印发的“《煤炭清洁高效利用行动计划(2015-2020年)》的通知”(国能煤炭[2015]141号),我国将加快推动能源消费革命,进一步提高煤炭清洁高效利用水平;再次明确大力发展锡林郭勒等9个以电力外送为主的大型煤电基地建设;坚持规模化、大型化、一体化、园区化、集约化发展煤化工产业;逐步实现“分质分级、能化结合、集成联产”的新型煤炭利用方式,鼓励煤-化-电-热一体化发展,在具备条件的地区推进煤化工与发电、油气化工、钢铁、建材等产业间的耦合发展,实现物质的循环利用和能量的梯级利用,降低生产成本、资源消耗和污染排放。

整体看,受宏观经济增速放缓和煤炭行业景气度下滑等因素影响,近两年,以五大集团为代表的大型发电企业产业链向上游延伸的力度明显放缓,煤炭产量增速有所下降,由此导致五大电力集团中的部分企业未能达到“十二五”规划目标,且在煤炭板块发展策略上发生了明显分化。考虑到未来煤炭清洁高效利用水平的不断提升,长期看大型发电企业煤炭自给率或将继续提高。

受燃料成本大幅下降等因素影响,大部分火电企业盈利和现金获取能力以及资产负债率等财务指标均明显改善;在煤炭价格低位震荡的预期下,短期内火电企业财务指标有望保持或继续优化。

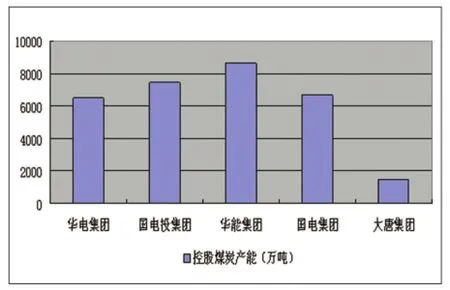

图12 2014年五大电力集团煤炭产能

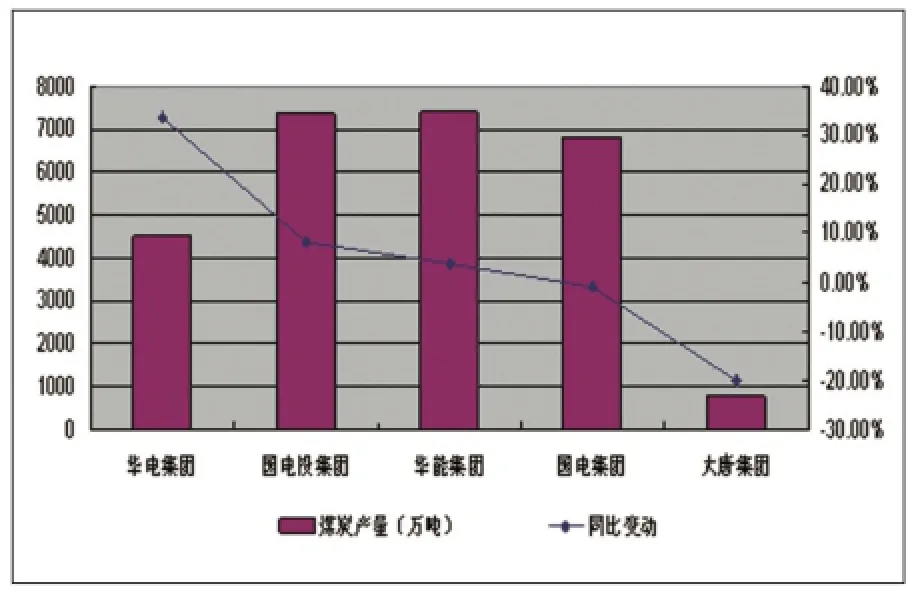

图13 2014年五大电力集团煤炭产量及同比变化

表3 五大电力集团控股煤炭资源及“十二五”规划煤炭发展目标

我国煤炭市场化改革后,由于旺盛需求,煤炭价格持续攀升,而上网电价受到政府严格管制,火电企业无法转嫁成本上涨压力,2012年之前盈利能力总体呈现明显下降趋势。为补偿火力发电企业因电煤价格上涨增加的部分成本,缓解电力企业经营困难,保障正常合理的电力供应,发改委于2011年两次上调电价。2012年以来,煤炭价格持续下降,火电企业盈利能力逐步好转,为此2012年12月,国家发改委分别下发了《关于解除发电用煤临时价格干预措施的通知》和《关于深化电煤市场化改革的指导意见》,主要内容包括:自2013年起取消电煤价格双轨制,继续实施并不断完善煤电价格联动机制,当电煤价格波动幅度超过5%时,以年度为周期,相应调整上网电价,同时将电力企业消纳煤价波动的比例由30%调整为10%;2013年以来国家发改委多次下调了上网电价。2015年3月15日,中共中央国务院于内部下发了《关于进一步深化电力体制改革的若干意见》(中发[2015]9号)(以下简称“意见”),本次“意见”中提出了管住中间、放开两头的改革方向,即政府未来将单独核定输配电价,放开竞争性环节电力价格,把输配电价与发售电价在形成机制上分开,其他没有参与直接交易和竞价交易的上网电量以及居民、农业、重要公用事业和公益性服务用电继续执行政府定价。中诚信国际认为,本次“意见”对发电侧和售电侧的逐步放开不是为了形成电力产业链的两个市场,而是着眼于整个电力价值链的传导和价格互动;值得关注的是,2015年4月8日,国务院常务会议决定下调全国燃煤发电上网电价平均每千瓦时约0.02元,实行商业用电与工业用电同价,将全国工商业用电价格平均每千瓦时下调约0.018元,减轻企业电费负担,这标志着煤电联动已经实质性落地,至此之后市场供需将成为电煤价格的主要决定因素,火电企业整体抗风险能力将得到有效增强。

电力行业属于资本密集型行业,发电机组投资规模巨大,电力企业需要大规模的资本支出,由此导致大多数企业维持较高的资产负债率水平。2012年以来,随着燃料成本的大幅下降,多数火电企业盈利能力、经营活动净现金流水平和负债率等财务指标均明显改善。从中诚信国际选取的11家典型火力发电企业样本数据来看,2012年以来上述11家企业中的营业毛利率、净利润和经营活动净现金流大多数均呈现了大幅增长态势,资本实力的增强也影响其资产负债率和总资本化比率总体呈现下降态势。

中诚信国际认为,受燃料成本大幅下降等因素影响,大部分火电企业盈利和现金获取能力以及资产负债率等财务指标均明显改善;同时煤电联动机制虽然已实质性落地,但相较于煤炭价格具有一定的滞后性,目前电价下调幅度相对较小,其对煤电企业盈利能力的影响有限,在煤炭价格低位震荡的预期下,短期内火电企业财务指标有望保持或继续优化。

结论

中诚信国际认为,由于当前国内经济增速放缓,国内电力供需形势显现为整体宽松,2015年的全社会用电量或将维持低速增长态势;火电作为电力行业节能环保的主要领域,未来其在总装机容量中的占比将继续保持下降态势,设备利用小时数也将保持较低水平;目前煤炭行业整体低迷,以五大集团为代表的大型电力企业对煤炭板块的发展策略出现明显分化,但考虑到未来煤炭清洁高效利用水平的不断提高,长期看大型发电企业的煤炭自给率或将继续有所增长;同时煤炭价格的持续下降使得火电企业盈利和现金获取能力以及资产负债率等财务指标均明显改善,虽然2013年以来政府多次下调上网电价水平,但相较于煤炭价格下跌力度,其对火电企业盈利能力的影响有限,且煤电联动机制的实质性落地,也使得火电企业整体抗风险能力得到有效增强。中诚信国际评定未来12~18个月内火电行业展望仍为稳定。

表4 2012~2014年我国部分典型火电企业盈利及现金流情况

表5 2012~2014年我国部分典型火电企业资本结构