5月份工业经济形势分析

2016-08-06张航燕王秀丽

张航燕 王秀丽

5月份,工业经济增速与上月持平,工业经济景气度持续回升,采矿和高耗能等传统行业增速回落,高技术产业增长加快,中部地区工业增长最快,西部地区工业降幅最大,工业企业利润增速小幅回落;6月份,工业经济增速小幅回落的可能性增加。当前,世界工业经济复苏乏力,且呈现分化态势。

一、国内工业经济运行情况

(一)工業经济增速与上月持平

2016年5月份,规模以上工业增加值同比实际增长6.0%,与4月份持平。从环比看,5月份,规模以上工业增加值比上月增长0.45%。从拉动工业经济增长的“三驾马车”来看:投资和消费双双回落。2016年1—5月份,全国固定资产投资(不含农户)187671亿元,同比名义增长9.6%,增速比1—4月份回落0.9个百分点。其中,工业投资73394亿元,同比增长5.4%,增速比1—4月份回落1.5个百分点。2016年5月份,社会消费品零售总额26611亿元,同比名义增长10.0%,增速比4月份回落0.1个百分点。外部需求略有回升。5月份,工业企业实现出口交货值9653亿元,同比名义增长0.8%,增速比4月份增加1.8个百分点。

(二)采矿和高耗能等传统行业增速回落,高技术产业增长加快

分三大门类看,5月份,采矿业增加值同比下降2.3%,增速比4月份减少2.4个百分点。制造业、电力、热力、燃气及水生产和供应业增加值分别增长7.2%和2.4%,增速分别比4月份加快0.3个和0.5个百分点。

5月份,煤炭开采和洗选业工业增加值同比下降4.4%,降幅较4月份扩大2.6个百分点;石油和天然气开采业、黑色金属矿采选业由增转降。六大高耗能行业同比增长5.9%,增速较4月份回落0.4个百分点。其中,石油加工、炼焦和核燃料加工业、非金属矿物制品业工业增加值同比分别增长6%、8.3%,增速较4月份分别回落2.7个和1.0个百分点;黑色金属冶炼和压延加工业同比下降2.1%,降幅较4月份扩大1.8个百分点。5月份,高技术产业增加值同比增长11.5%,增速比4月份加快1.8个百分点,高于整个工业5.5个百分点。

(三)中部地区工业增长最快,西部地区工业降幅最大

分地区看,5月份,东部地区增加值同比增长6.3%,增速比4月份加快0.4个百分点;中部地区增加值同比增长7.1%,与上月持平;西部地区增长6.7%,增速比4月份回落0.6个百分点。东北地区工业增加值同比增长0.2%,是自2015年以来首次实现正增长。

(四)工业企业利润增速小幅回落

1—5月份,全国规模以上工业企业实现利润总额23816.4亿元,同比增长6.4%,增速比1—4月份回落0.1个百分点。煤炭、钢铁、有色等主要能源原材料行业利润继续呈现恢复性增长。5月份,煤炭开采业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业利润同比分别增长2.5倍、1.6倍、32.1%。

二、国外工业经济形势

(一)全球工业经济形势总体判断

当前世界工业经济复苏乏力。发达国家工业发展呈现分化态势;5月份,美国工业生产持续下降,日本工业增速再度转负,且PMI连续3个月位于荣枯线下,而欧元区工业生产小幅增长且失业率创2011年9月以来的新低。新兴经济体工业持续放缓;除南非外,巴西、印度和俄罗斯工业增速均为负增长,巴西PMI持续位于荣枯线下且失业率创出新高,南非PPI仍处于7%以上的高位。

(二)主要经济体分析

1、美国工业生产持续下滑,PMI连续3个月位于荣枯线上

(1)工业生产增速持续下降。5月份,美国工业总体产出指数(季调)同比下降1.40%,同比增速已连续9个月负值。5月份,美国全部工业部门产能利用率为74.94%,较4月份回落0.33个百分点。(2)PMI连续3个月位于荣枯线上。5月份,美国制造业采购经理人指数为51.3,较4月份上升0.5,已连续3个月位于荣枯线上。(3)失业率小幅下降。5月份,美国失业率(季调)为4.70%,比4月份下降0.3个百分点。(4)PPI小幅上升。5月份,美国PPI(季调)环比上涨0.4%,比4月份增加0.2个百分点。(5)贸易逆差扩大。4月份,美国贸易逆差(季调)为374.4亿美元,逆差同比增加8.4%;其中,美国出口总额(季调)为1828.0亿美元,同比下降4.6%,进口总额(季调)为2202.3亿美元,同比下降5.3%。

2、欧元区工业生产小幅增长,失业率为2011年9月以来的最低值

(1)工业生产小幅增长。4月份,欧元区17国工业生产指数(季调)同比增长2.0%,环比增长1.1%。一季度欧元区产能利用率为81.2%,比去年四季度下降了0.2个百分点。(2)PMI下降。5月份,欧元区制造业采购经理人指数为51.5,比上月减少0.2。(3)失业率与上月持平。4月份,欧元区失业率(季调)为10.2%,与上月持平,为2011年9月以来的最低值。(4)PPI持续负增长。4月份,欧元区17国生产者价格指数同比下降4.4%,比3月份降幅扩大0.4个百分点,欧元区PPI自2013年8月以来持续处于负增长。(5)贸易顺差小幅扩大。4月份,欧元区18国贸易顺差(季调)为280.4亿欧元,较3月份略增加,出口和进口环比分别增加4.9%和2.6%。

3、日本工业增长再次转负,PMI连续3个月位于荣枯线下

(1)工业增长由正转负。4月份,日本工业生产指数同比下降3.3%,再次转为负增长。4月份,日本产能利用率指数为94.6,同比下降0.8%,环比下降0.2%。(2)PMI连续3个月位于荣枯线下。5月份,日本制造业采购经理人指数为47.7,比4月份下降0.5,已连续3个月位于荣枯线下。(3)失业率与上月持平。4月份,日本失业率(季调)为3.2%,已连续4个月持平。(4)PPI与上月基本持平。5月份,日本生产者价格指数同比下降4.2%,较4月份回升0.1个百分点。(5)贸易转为逆差。5月份日本贸易逆差为407.2亿日元;出口额环比减少13.6%,进口额环比增加1.3%。

4、巴西工业生产持续负增长,PMI连续16个月位于荣枯线下

(1)工业生产持续负增长。4月份,巴西工业生产指数同比下降9.3%,环比增长0.1%,降幅较3月收窄1.5个百分点。(2)PMI持续下降。5月份,巴西制造業采购经理人指数下降至41.6,连续16个月位于荣枯线下。(3)失业率创新高。2—4月份,巴西失业率为11.2%,是2012年以来的最高水平。(4)PPI处于高位。5月份,巴西PPI同比增长12.5%,增速比4月份增加0.7个百分点,连续8个月处于10%以上的增幅。(5)贸易顺差大幅增加。4月份,巴西贸易顺差为64.4亿美元,比上月增加15.8亿美元,进口和出口分别比上月增加22.1亿美元和6.2亿美元。

5、南非工业生产回升,PPI处于高位

(1)工业生产由负转正。4月份,南非制造业生产指数(季调)同比增长1.8%,增速再度由负转正。(2)PMI大幅提升。5月份,南非制造业采购经理人指数(季调)为51.9,较4月份大幅下降3。(3)PPI位于高位。4月份,南非PPI同比增长7.0%,与上月基本持平,环比增长0.8%。(4)贸易顺差缩减。4月份,南非贸易顺差为4.3亿兰特,较3月份减少了16.0亿兰特。进口额和出口额同比分别6.2%和8.5%。

6、印度工业生产回落,PMI小幅回升

(1)工业生产再度回落。4月份,印度工业生产指数同比下降0.8%,环比下降11.2%。(2)PMI小幅上升。5月份,印度制造业采购经理人指数为50.7,较上月小幅上升0.2。(3)PPI小幅上升。5月份,印度批发价格指数WPI同比增长0.8%,增速较上月增加了0.5个百分点。(4)贸易逆差扩大。5月份,印度实现贸易逆差62.7亿美元,较上月增加15.1亿美元,进口额和出口额同比分别下降13.2%和0.8%。

7、俄罗斯工业增速再度转负,对外贸易萎缩

(1)工业增长再度转负。5月份,俄罗斯工业生产指数(季调)同比下降0.3%,结束了连续3个月正增长。(2)PMI回升但仍处于荣枯线下。5月份,俄罗斯制造业采购经理人指数为49.6,较上月回升1.6,连续6个月保持低于50。(3)PPI大幅回升。5月份,俄罗斯PPI同比大幅增至3.2%(4月份为0.9%),环比上涨1.0%。(4)失业率小幅回落。5月份,俄罗斯失业率为5.6%,比上月减少0.3个百分点。(5)对外贸易萎缩。4月份,俄罗斯贸易顺差为67.5亿美元,比上月减少9.6亿美元,出口和进口同比分别下降28.8%和6.5%。

三、当前我国工业经济景气判断及趋势分析

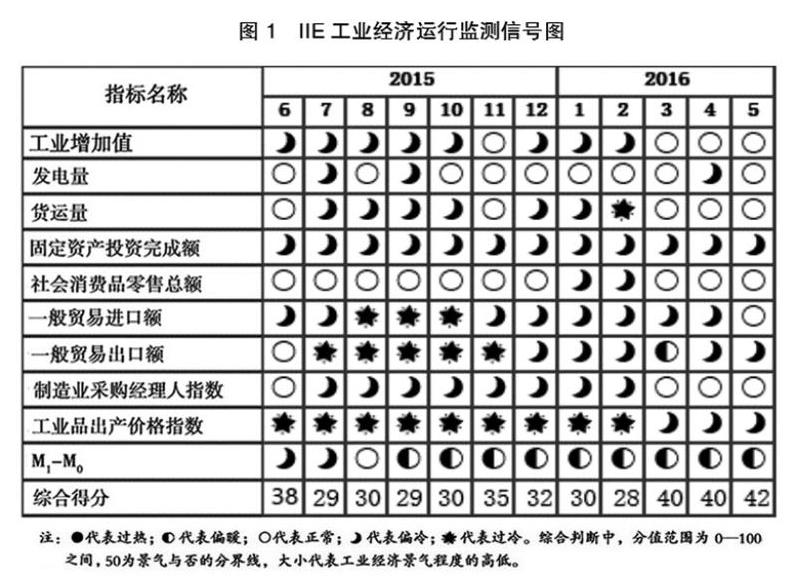

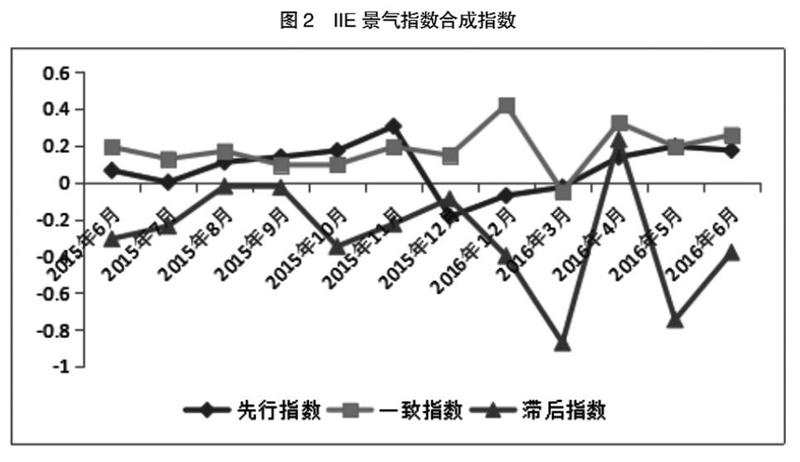

课题组采用IIE工业经济运行监测信号图和IIE景气指数判断工业经济的景气程度。IIE工业经济运行监测信号图主要用于对工业经济运行进行监测预警;IIE景气指数主要用于预测分析工业经济月度同比增速变化和工业经济形势的变化。

(一)2016年5月份工业经济景气度持续回升

从IIE工业经济运行监测信号图来看,2016年5月份工业经济景气度延续上月的回调趋势,但增幅回落。大多数指标回到正常区间,部分指标落入偏暖区间。工业增加值当月同比增速6.0%,与上月持平。社会消费品零售总额、制造业采购经理人指数连续3个月维持在正常区间,发电量和一般贸易进口额从偏冷区间返回至正常区间。不过,固定资产投资额和一般贸易出口额的持续在偏冷区间徘徊,工业品出产价格指数依旧偏冷,不过降幅缩小。货币政策积极稳健, M1—M0连续8个月落入偏暖区间,为工业经济增长提供了较为宽松的货币环境。

(二)2016年6月份工业经济增速小幅回落可能性增加

IIE景气指数先行指数预示6月份工业经济形势出现小幅回落态势。2016年5月份,发达国家除欧盟外,美国和日本的工业生产均呈现下降态势。2016年1—5月份,全国固定资产投和房地产开发投资同比名义增长分别较1—4月份减少0.9个和0.2个百分点。固定资产投资和房地产开发投资增长回落对工业部门将产生连锁反应,进而会影响工业经济增速。但是我们也看到,国家在适度扩大总需求的同时,坚定不移地推动供给侧结构性改革,更加重视创新驱动,更加支持实体经济发展,积极因素不断累积。总的来看,未来一段时间,工业经济将维持中低速增长的态势不变。