国际分散化生产工序上游度的测度与影响因素分析

——来自35个经济体1997~2011年投入产出表的经验证据

2016-08-05陈晓华

陈晓华 刘 慧

(1.浙江理工大学 经管学院,浙江 杭州 310018;2.浙江省生态文明研究中心,浙江 杭州 310018)

国际分散化生产工序上游度的测度与影响因素分析

——来自35个经济体1997~2011年投入产出表的经验证据

陈晓华1,2刘慧1

(1.浙江理工大学 经管学院,浙江 杭州 310018;2.浙江省生态文明研究中心,浙江 杭州 310018)

摘要:本文在测度35个经济体1997~2011年制造业上游度指数的基础上,分析了制造业在国际分散化生产工序中位置变迁的机制。研究发现:首先,上游度大小并不代表制造业全球价值链分工地位的高低;其次,经济发展水平和技术复杂度提升对一国制造业国际分散化生产工序上游度的作用力呈现倒U型,契约型贸易地理优势和沿海优势会推动发展中国家制造业的上游度攀升,“资源诅咒”现象显著存在于国际分散化生产模式中;最后,发展中国家制造业不仅在全球价值链中的位置处于被动地位,而且在向全球价值链高端攀升过程中也缺乏强有力的“话语权”。

关键词:国际分散化生产;上游度;制造业;投入产出表;全球价值链;资源诅咒

一、引言与文献综述

20世纪90年代以来,国际分散化生产逐渐成为跨国公司实现利润最大化的重要手段,其通过生产工序分割和全球配置的形式,将不同的经济体纳入国际分散化生产网络。加工贸易、贴牌组装和原料初加工在给包括中国在内的发展中国家带来经济繁荣的同时,也将发展中国家的制造业局限于国际分散化生产工序的低技术、低附加值环节[1],最终导致出口过度依赖于低技术含量的劳动密集型产品。中国的发展经验表明上述生产模式会随着人口红利、环境红利与土地红利的消失而变得难以持续。为此,优化制造业在国际分散化生产工序中的位置,使制造业从低技术环节向高技术含量中间品制造等全球价值链高端环节转变,被视为发展中国家扭转当前不利局面,实现经济增长方式科学转变的核心途径之一[2],因而揭示制造业国际分散化生产工序上游度(upstreamness)的演变机制,对于包括中国在内的发展中经济体实现国际分工地位提升具有重要的参考意义。

国际分散化生产工序最早由Jones和Kierzkowski提出[3],早期研究多局限于该生产模式产生的动因分析[4],直到Fally与Antràs等基于国际分散化生产工序理论提出上游度的概念和测度方法后[5][6],才使得国际分散化生产工序变迁的研究成为可能。Fally和Antràs等认为产业国际分散化生产工序上游度可以用该产业生产环节与最终产品的距离来表示[5][6]。具体而言,Fally在封闭经济条件下,构建了一个线性多元一次方程系统(linear system)来测度各产业的上游度[5]。Antràs等则在构建产品距离指数的基础上,拓展Fally的测度方法,其将进出口纳入上游度的测度方法中,形成了基于投入产出表的开放型经济产业国际分散化生产工序上游度测度方法,并通过数理推导证实:在不考虑进出口的状态下,其构建的方法与Fally的方程体系是一致的[6]。由于Antràs等在较大幅度上改进了Fally的测度方法,其拓展后的方法逐渐成为生产工序上游度的主流测度方法[7][8][9][10]。

在测度方法基本成熟后,该领域的研究重心逐渐转移到生产工序上游度的静态特征与演进机制层面。何祚宇和代谦基于WIOD数据库对41个经济体的上游度指数进行均值方差分析后发现:欧美国家处于国际分散化生产环节的相对下游,而中国则处于生产环节的相对上游,中国的上游度指数与印度、巴西等国最为相似,为此,其判断中国产业仍位于相对低端环节[8]。Ju和Yu借助中国投入产出表,测度了2002年和2007年中国制造业上游度后发现:上游度越高的产业(企业),往往需要越多的资本存量和资本流量[9]。马风涛基于世界投入产出表对中国制造业上游度演进机制进行实证分析后发现:劳动生产率、研发强度、产品国内增加值比例和熟练劳动力相对投入比例的提升会促进制造业上游度提高[10]。苏庆义和高凌云基于上游度指数对制造业全球价值链分工位置进行研究后认为:经济发展水平和特定政策(冲击)在制造业生产工序上游度演变中发挥着重要的作用[11]。

经过近几年的发展,国际分散化生产工序上游度的研究取得了较大的进步,但仍存在以下几点不足:一是由于生产工序上游度的测度需要大量数据运算,这使得生产工序上游度动态研究的难度较大。为此,已有研究多关注生产工序上游度测度方法[5][6]、静态特征分析[8]、单个经济体生产工序上游度变迁的动因与效应等[9][10],鲜有文献从跨国层面细致剖析上游度的影响因素;二是新经济地理学研究表明:国际贸易地理优势对一国的对外贸易和国际分工地位具有重要影响,但已有关于国际分散化生产工序的研究中,鲜有学者深入考虑该变量的影响。弥补上述不足成为本研究的主要目标,本文的边际贡献可能体现在以下几个方面:一是在测度1997~2011年35国①制造业上游度的基础上,首次从长时间跨度跨国面板数据视角,揭示制造业国际分散化生产工序上游度动态演进的规律,弥补了该领域跨国动态分析缺乏的遗憾;二是将国际贸易地理优势纳入国际分散化生产工序上游度演进的影响因素,使得研究结论更贴近贸易实际;三是发现了经济增长和技术复杂度对上游度的倒U型影响机制,厘清了上游度与全球价值链分工地位的区别,证实了“资源诅咒”在国际分散化生产模式中的存在性,揭示了发达国家与发展中国家在全球价值链分工位置攀升方面的能力差距。

二、制造业国际分散化生产工序上游度的测度与分析

(一)数据来源与测度方法

投入产出数据为生产工序上游度的测算提供了较好的基础[6][7][8],与Antràs等采用单国相对静态数据进行分析不同的是,本文将WIOD数据库中1997~2011年投入产出表作为研究对象,以提高研究结果的动态可比性,WIOD数据库提供了40国的数据,为确保后文影响因素数据的可获得性,本文选取了35国进行分析。借鉴Fally和Antràs等的研究[5][6],采用如下测度方法:首先假设在封闭状态下,经济体有N个产业,此时对于产业i{1,2,…,N},其总产出Yi等于该产业作为最终消耗品的价值(Fi)加上其作为其他产业中间产品的价值(Zi),则有:

(1)

其中dij是指j产业产出每增加1美元,会对i产业增加dij美元的投入需求(作为j产业的中间品)。根据Antràs等的研究[6],当i产业产品被无数个产业作为生产所需中间品时,i产业的总产出可用各产业最终消耗品的价值表示,具体方程如下:

(2)

国际分散化生产工序上游度可以用产业工序与最终产品的距离表示[7],为此,Antràs等对式(2)进行了加权平均处理[6],用如下方程来衡量产业的上游化程度:

(3)

其中Ui为国际分散化生产工序上游度指数,该指数越大表明该产业在所有产业中越处于上游,反之则表明该产业越处于下游。结合Antràs等的研究可知,式(3)可以调整为如下矩阵测算式[6]:

(4)

其中dijYj/Yi为产业i的总产出中被产业j购买的份额,式(4)为封闭状态下各产业的上游化指数。在开放状态下,需考虑产业的进出口额和存货量(inventory),此时式(4)可调整为式(5):

(5)

δij=(dijYj+Xij-Mij+Iij)/Yi

(6)

Xij为i产业出口中被海外j产业购买的价值,Mij为i产业的进口中被j产业购买的价值,Iij为i产业产品被j产业购买并成为存货的价值。实际运算过程中Xij、Mij和Iij一般难以获得,根据Antras等的研究[6],可假设δij=Xij/Xi=Mij/Mi= Iij/Ii,将上述假设代入式(6),并简单变形可得:

(7)

式(7)中dijYj/(Yi-Xi+Mi-Ii)可以根据各国的投入产出表核算而得,此时测度各产业的上游度指数,相当于求解一个N元一次方程。为此,可以将式(7)矩阵化为U-DU=1,其中U为各产业上游度指数的向量,D为表示δij的矩阵,1表示一列数值为1的向量,则各产业上游度指数的解为:

U=[I-D]-1×1

(8)

(二)中国行业层面的测度结果与分析

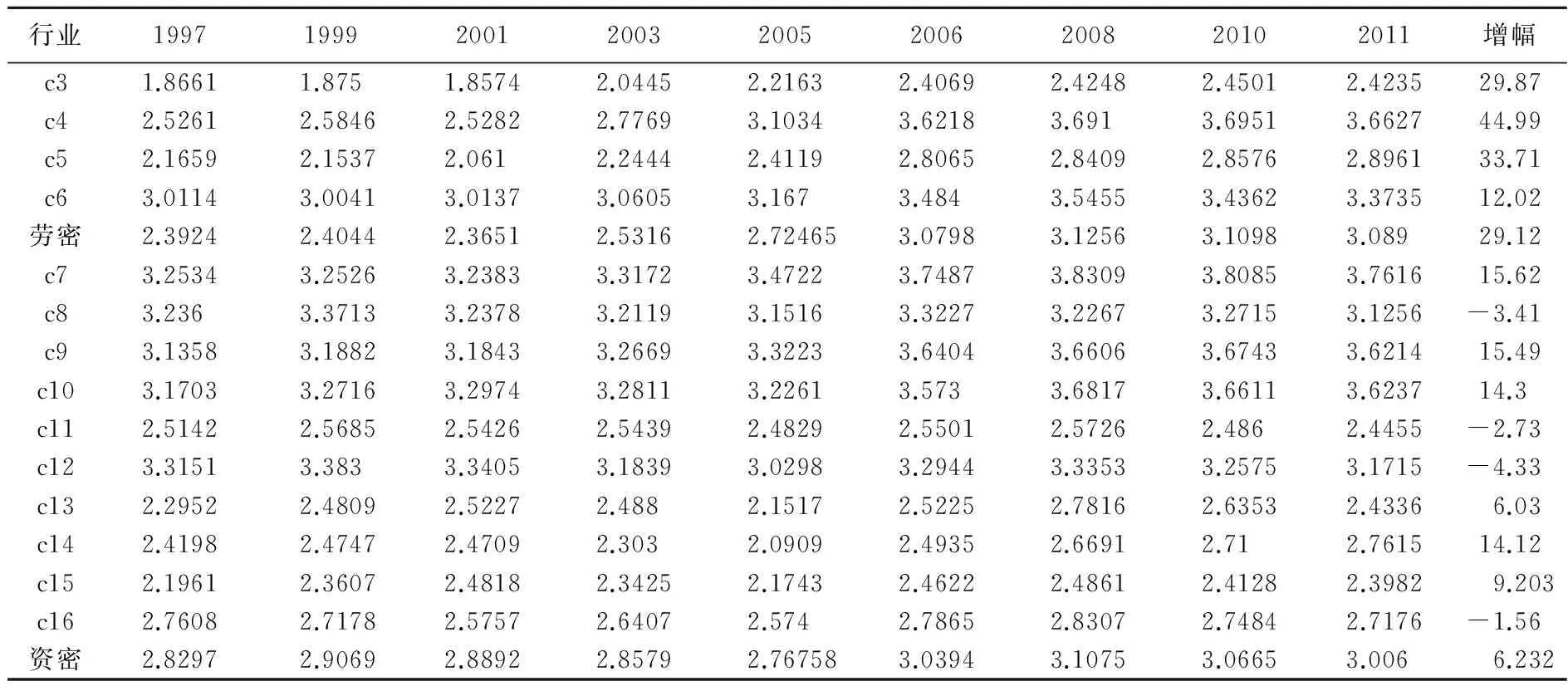

基于式(8)和35国投入产出表,我们测度了1997~2011年35国各行业的上游度指数。表1报告了中国1997~2011年14个制造业行业的上游度。首先,1997~2011年中国制造业多数行业与最终产品的距离在加大,15年间仅有4个行业的上游度降低,有10个行业的上游度增加。劳动密集型行业上游度攀升幅度大于资本密集型行业,劳动密集型行业平均上游度指数上升了29.12%,而资本密集型行业仅上升了6.232%。从短期来看,2006年后有9个行业的上游度呈现下降趋势,2008年后上游度呈下降趋势的行业增加到了14个。其次,1997~2011年间上游度增幅最大的两个行业为纺织品(C4)和皮制品与鞋类(C5)。出现该现象的原因可能有两个:一是进入21世纪后中国纺织服装行业致力于向“微笑曲线”上游环节移动的努力取得了一定的进展,使得纺织服装产业由传统加工生产逐渐向提供上游原料与中间品转移;二是随着劳动力成本的上升,中国纺织服装生产的最终环节逐渐转移到周边发展中国家,进而使得纺织服装行业生产环节与最终产品的距离进一步拉大。

(三)跨国层面制造业上游度的测度结果与分析

基于前文测度结果,本文进一步以各国14个制造行业产出与制造业总产出之比为权重,将各制造行业上游度加总到国家层面,表2报告了相应的加权结果。中国呈现两个特征:一是中国制造业上游度的历年值和1997~2011年均值均居35国首位。出现这一现象的原因可能在于:虽然中国具有规模庞大的加工组装产业(下游环节),但也存在大量的原料和中间品初加工产业,在原料初加工和中间品产业的冲击下,中国制造业的整体上游度较高。二是1997~2011年中国制造业上游度呈现一定的加大趋势,上游度从1997年的2.658上升到2011年的2.984,上升了12.282%,但2008年后中国制造业的平均上游度有下降趋势,这与前文分行业层面的结论具有一定的契合性。

表1 中国制造业生产工序上游度的测度结果②

注:“劳密”和“资密”分别为劳动密集型制造业和资本密集型制造业国际分散化生产工序上游度的均值。

注:35国按照1997~2011年上游度均值大小排序,限于篇幅仅给出隔年测度结果。

综合对比35国的测度结果,我们还发现如下特征:首先,日本与韩国上游度指数在35个国家中分别位列第二和第三,且呈现上升趋势。这可能是因为近些年日韩企业(特别是电子、机械和汽车企业)通过对外投资的形式,将下游组装环节转移到国外,核心零部件业务留在国内,进而向全世界提供了大量的中间品(如手机中的摄像头和汽车的发动机等),使得自身产业生产工序与最终产品的距离呈现出加大趋势。其次,日韩美欧等国制造业往往处于全球价值链和国际分工的高端环节[2],然而仅有日韩制造业上游度指数位居样本前列,美国、法国和英国等发达国家制造业的上游度远低于中俄印等发展中国家,这表明上游度的大小与一国在价值链中地位的高低之间并无明显规律。全球价值链和国际分工地位高低侧重的是生产环节“价值和技术含量大小”,而国际分散化生产工序上游度高低侧重的是生产环节的“物理”位置。最后,多数发达国家的上游度指数呈现下降趋势,这表明发达国家的制造业有缓慢向工序下游转变的趋势。这一特征出现的原因可能在于:下游生产环节的劳动密集型特征明显大于上游生产环节[9],从而使得下游生产环节解决就业的能力明显大于上游环节,发达国家政府为了赢得更多的选票支持,会采取一些鼓励企业生产环节适度下游化的政策。

三、上游度影响因素的实证分析

(一)上游度影响因素的选择

前文基于投入产出表,测度了35国制造业的加权平均上游度。本部分综合Antràs和Helpman、Fally、Antràs等及Antràs和Chor等关于国际分散化生产工序上游度方面的研究[5][6][7],选取如下因素来分析制造业国际分散化生产工序上游度的演进机理:(1)经济发展水平(PGDP)。经济发展水平越高的国家越有能力生产全球价值链高端的产品,为此,经济发展水平提升往往容易促使本国制造业在国际分散化生产工序中的位置发生变迁,本文以各国人均GDP的自然对数表示,实证中为提高准确性,我们进一步加入该变量的平方项进行回归。(2)产品技术复杂度(FZD)。一国技术复杂度的深化,往往意味着其制造业向技术含量更高的生产环节变动,进而使得其与最终产品的距离发生一定的变化。借鉴Schott的研究[12],采用相似度法则,以美国作为高技术复杂度参照国测度各国技术复杂度③,此外考虑到该变量对上游度可能会产生正负双向影响,实证中我们进一步加入平方项。(3)金融市场深化度(SS)。金融市场深化度往往会对企业的经营绩效产生一定的影响,最终影响企业向获利能力更强工序攀升的能力。借鉴杨荣海的研究[13],本文以上市公司的资产总额占GDP百分比的自然对数来表示。(4)就业率(JY)。Ju和Yu的研究表明制造业不同生产环节吸收就业的能力存在较大差异[1],为此,就业率的变化可能影响制造业生产环节的调整,实证中用各国就业率百分比的自然对数表示。(5)自然资源禀赋(ZY)。自然资源越丰富的国家越有能力提供大量的初等品和生产原料,最终使得其在国际分散化生产工序中的位置具有一定的上游偏向特征,实证中用投入产出表中采矿产业总产出占制造业比重的自然对数表示。(6)国际贸易地理优势。国际贸易地理优势不仅有助于促进一国的对外贸易,还会对一国吸引外资和对外投资产生一定的影响,资本的流入(流出)往往意味着特定生产工序的流入(流出),从而最终对一国制造业在国际分散化生产工序中的位置产生一定影响,本文考虑了沿海(YH)、与进口大国相邻(DG)和是否为WTO成员(WTO)等三个变量,前两个变量衡量空间地理优势,第三个变量衡量契约型地理优势。实证中以2012年进口排名世界前五的国家为进口大国,分别为美国、中国、英国、德国和日本,与其中一国或多国交界则拥有毗邻进口大国优势。

(二)实证方法的选择

考虑到经济发展水平和技术复杂度两个变量可能与制造业国际分工位置间存在互为因果关系的内生性,本文采用包含工具变量的面板数据两步最小二乘法(2SLS)进行实证分析,采用各内生变量的一期滞后项作为工具变量,并运用Anderson canon LM检验、Cragg-Donald Wald检验(CD检验)和Sargan检验对工具变量的不足识别、弱识别和过度识别情况进行检验。

本文所选取的解释变量较多,笔者对所有变量进行了spearman相关性估计。估计结果显示:经济发展水平变量与技术复杂度存在较高的相关性,相关系数达到了0.4891,而其他变量间的相关性并未超过0.4,因而实证中笔者将这两个变量置于不同的方程进行回归,为此,本文具体的实证方程如下:

(9)

(10)

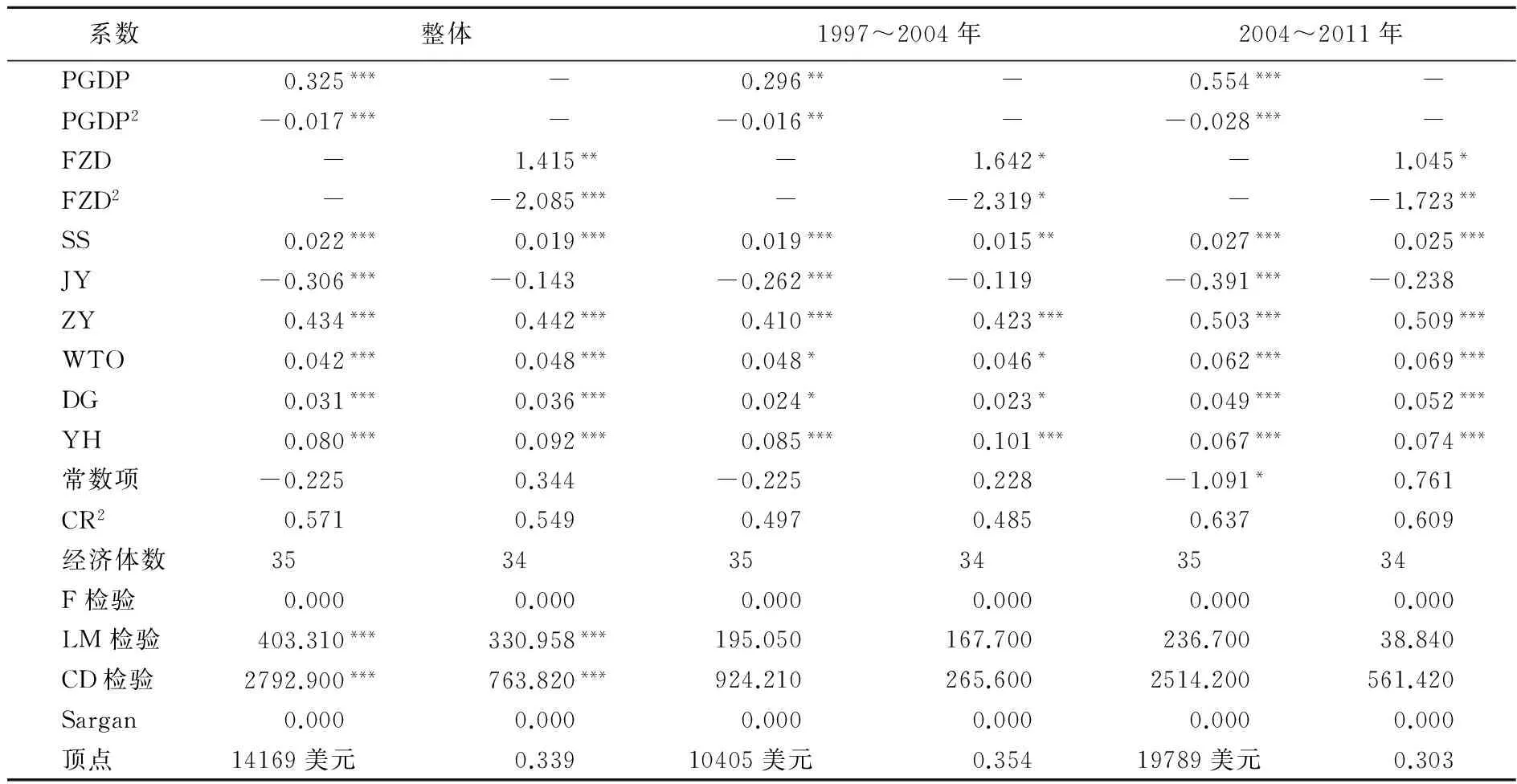

(三)基于不同时间段的实证结果分析

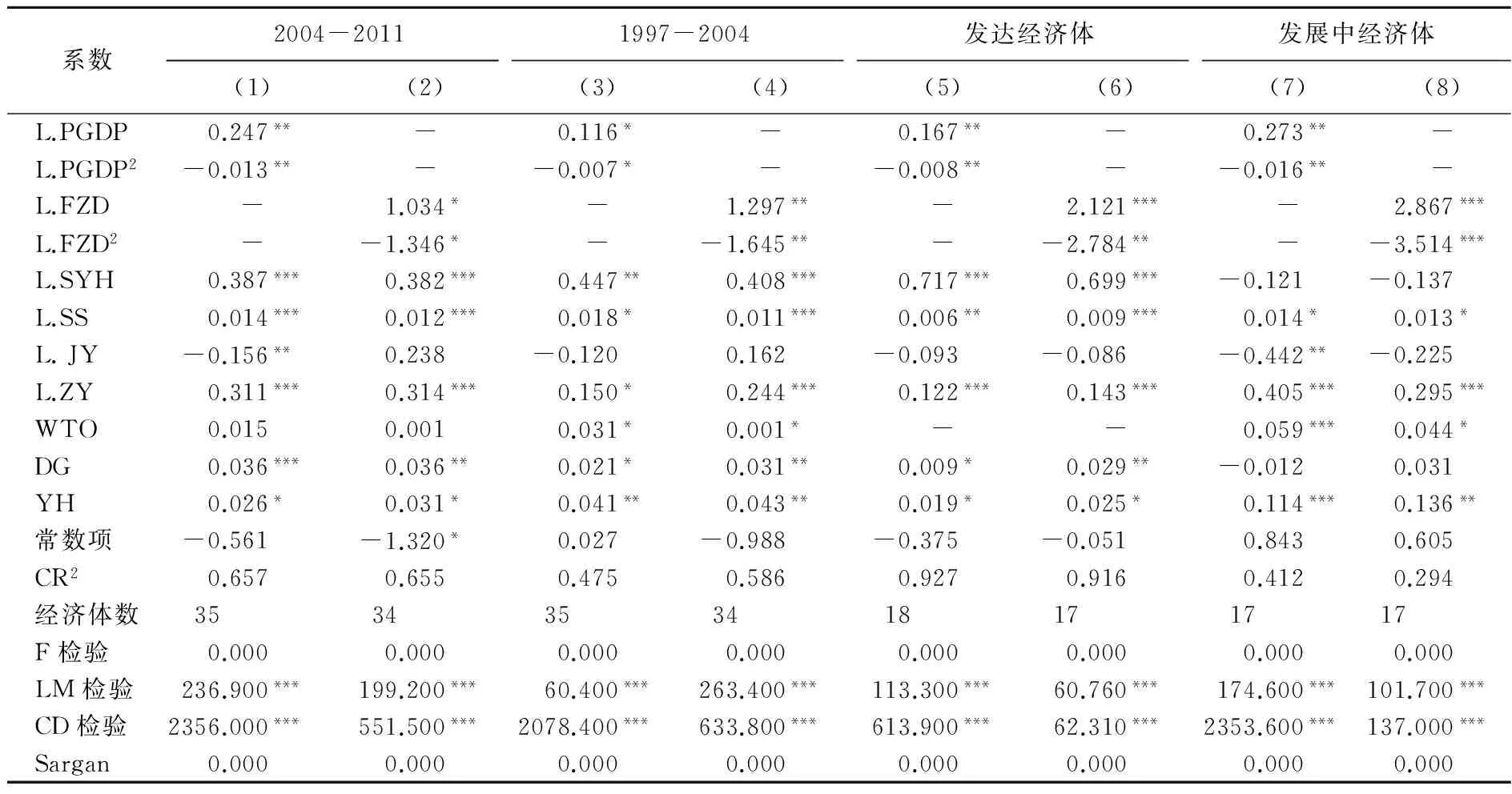

为了科学刻画各国制造业国际分散化生产工序上游度变迁的机理,并进一步考察各影响因素作用力的动态变化趋势,本部分不仅进行了1997~2011年整体样本层面的实证分析,还将1997~2011年划分为两个时间段分别进行回归,为保证两个时间段的样本容量均等且足够大,以1997~2011年的中间线2004年作为分界点。表3报告了相应的实证结果。整体和两个分段估计结果中,LM检验、CD检验和Sargan检验均在1%的显著性水平上拒绝了工具变量识别不足、弱识别和过度识别的原假设。为此,工具变量较为可靠,克服了变量可能存在的内生性。

表3 不同时间跨度国际分散化生产工序位置变迁影响因素的实证结果

注:***、**、*分别代表1%、5%和10%的显著性,以下同。

在三个时间段的实证估计结果中,经济发展水平和技术复杂度变量的水平项均显著为正,二者的平方项则显著为负,因而二者对制造业国际分散化生产工序上游度的影响呈现倒U型。可见经济发展水平或技术复杂度较低国家的经济发展水平提升和产品技术复杂度深化,会促进其制造业在国际分散化生产工序中的平均上游度上升;而经济发展水平与技术复杂度较高的国家,其经济发展水平和技术复杂度深化则会促进其制造业平均上游度下降。这在一定程度上解释了近几年发达国家(如美国、德国、英国和法国等)制造业上游度持续下降,而部分发展中国家(如土耳其和俄罗斯)制造业上游度有所上升的原因:发达国家发展水平和产品技术复杂度已经跨越倒U型曲线的顶点,进入负效应区间,而发展中国家尚未跨越倒U型曲线顶点。两个时间段倒U型曲线顶点不同:经济发展水平倒U型顶点呈现一定的上升趋势,技术复杂度的顶点则有一定的下降趋势。

金融市场深化度的实证结果表明,金融市场深化能有效提升制造业整体上游度。金融市场深化会促使企业更容易获得研发和技术深化所需的资本,这一方面有助于推动原料生产型企业向深加工环节转变,即下游化效应;另一方面有助于推动加工组装企业向高端中间品生产环节转变,也有助于企业研发更多的新产品和高技术含量中间产品,特别是更为复杂的新产品和中间产品,推进国际分工形式的细化与国际分散化链条的延长,即上游化效应。为此,导致金融市场深化度估计系数为正的原因可能在于:金融市场深化给制造业带来的上游化效应显著地超越了其具备的下游化效应。就业变量的估计结果要么显著为负要么不显著,这表明就业率的改善不会显著提升制造业在国际分散化生产工序中的上游度,这可能是因为生产工序上游往往需要投入更多的资本[9],就业率的增加无助于制造业生产工序上游度的上升。

自然资源禀赋变量的估计结果显著为正,且通过了1%的显著性检验,这表明自然资源越丰富的国家,其制造业在国际分散化生产工序中的“物理”位置越上游。自然资源丰富国家在出口原料和原料加工品方面的比较优势远大于其他国家,从而使其更倾向于在国际分散化生产中扮演原料和初等品供应商的角色(上游度较高),而无资源优势的经济体往往会通过进口原料的形式成为生产工序中的下游生产者(如深加工)。Grossman、Antràs和Fally等研究发现,在国际分散化生产中仅扮演上游原料供应者(或最终产品加工组装者)的经济体,往往容易将自身产业局限于低附加值、低技术含量的全球价值链低端环节,导致在国际分工中处于不利地位[4][5][6]。为此,本文的实证结论从国际分散化生产工序视角证实了“资源诅咒”现象的存在性。

三类贸易地理优势变量均会推动一国生产工序上游度的提升。这一现象出现的原因可能在于:发达国家跨国公司主导的国际分散化生产工序形成后,发展中国家往往处于国际分散化生产工序的上游原料和下游组装环节,发达国家多处于“相对中上游”环节。随着时间的推移,发达国家会将自身劳动密集型下游生产环节转移到具有地理优势的发展中国家,以节约成本。对于发展中国家而言,发达国家这些“移出环节”的上游度往往高于发展中国家制造业上游度最低产业的上游度,进而提高发展中国家制造业平均上游度;而对于发达国家而言,其将自身生产工序的下游组装环节转移出去,则生产工序的上游度也将有所提升。这也在一定程度上解释了日本和韩国作为发达国家,其制造业生产工序上游度不断攀升的原因。

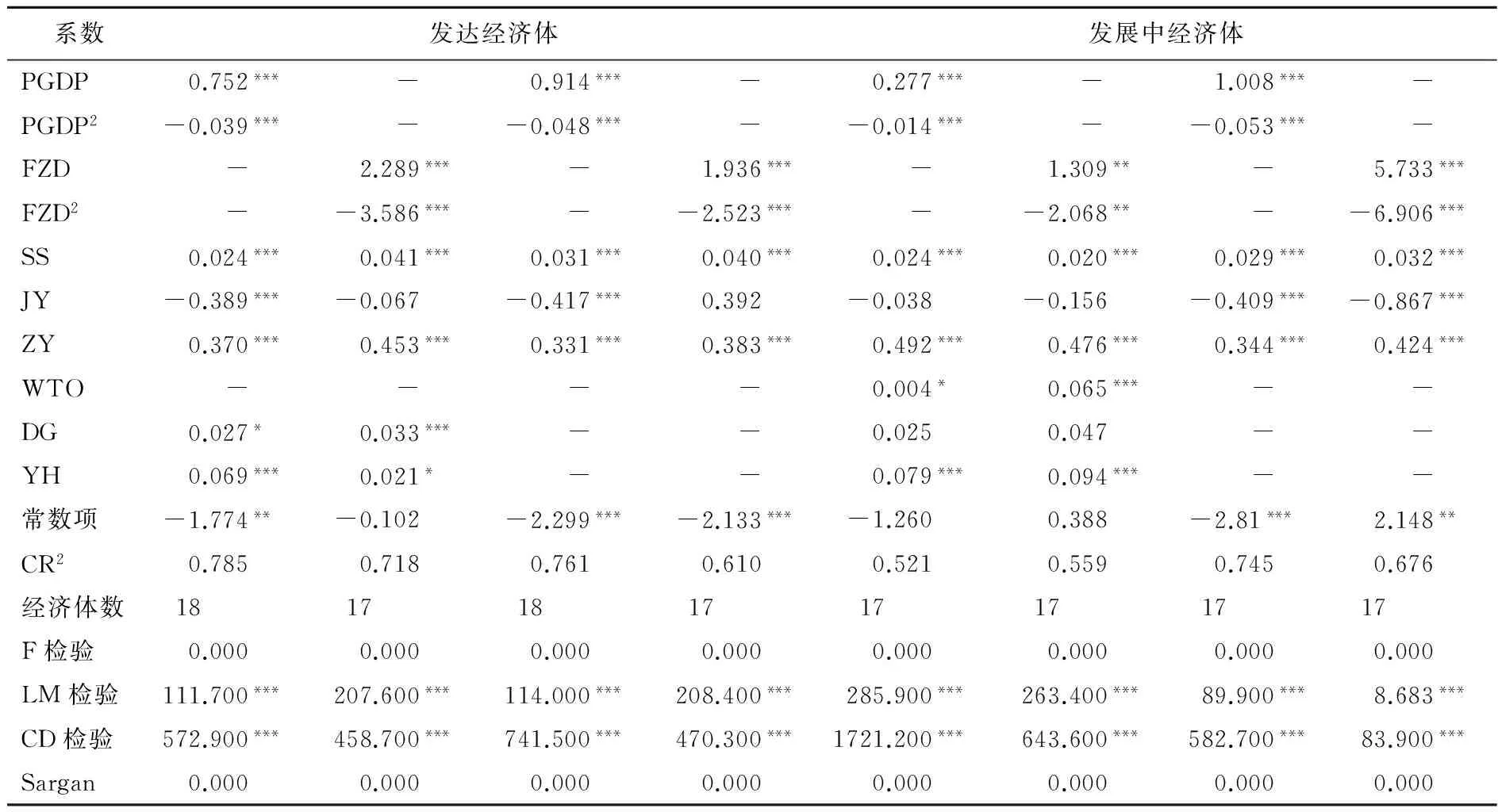

(四)基于不同经济发展水平样本的实证结果分析

表4报告了发达经济体和发展中经济体的实证估计结果。首先,两类经济体的经济发展水平和产品技术复杂度的水平项显著为正,平方项显著为负,这印证了二者对制造业国际分散化生产工序上游度有倒U型影响。其次,表4中相同变量的回归方程中,发展中国家自然资源禀赋变量的估计系数略大于发达经济体,这在一定程度上表明发展中国家面临的“资源诅咒”压力大于发达国家,即发达国家破解“资源诅咒”的能力大于发展中国家。最后,国际贸易地理优势的估计结果显示:契约型贸易地理优势和沿海优势会推动发展中国家制造业的上游度攀升,而与进口大国相邻优势对上游度的影响不明显。为此,中国可以通过营造更为广泛的契约型地理优势(如自贸区)来推动加工组装行业向国际分散化生产工序的上游移动。

表4 不同经济体国际分散化生产工序位置变迁影响因素的实证分析结果④

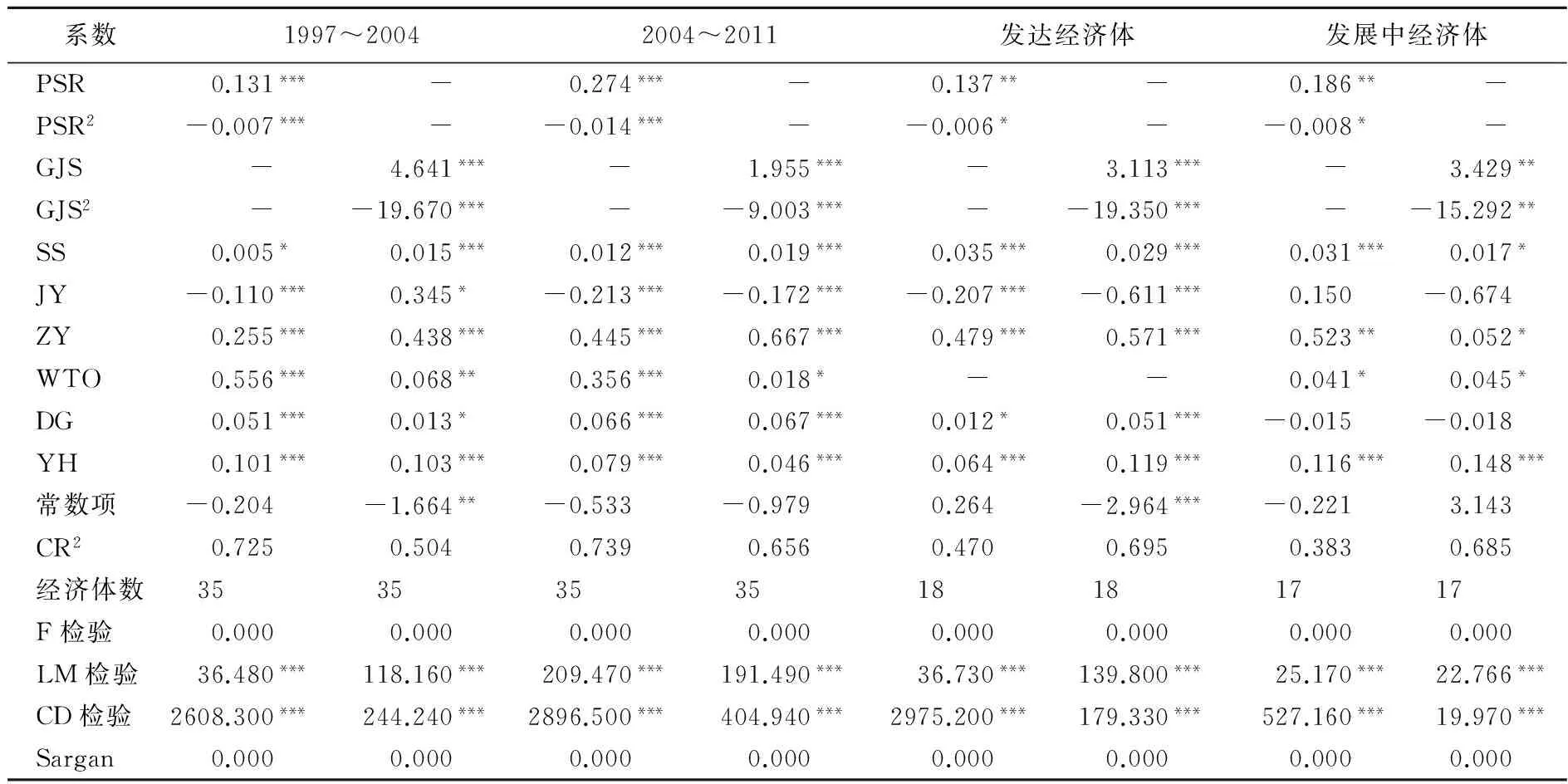

(五)稳健性检验

本文采用两种方法进行稳健性检验:一是采用变更核心自变量的形式进行稳健性检验,考虑到一国人均收入与人均GDP具有良好的相似性,笔者采用样本国PPP形式的人均收入(PSR)替代方程(10)中的人均GDP进行稳健性检验。另外根据黄先海等和Schott等的研究可知:高技术产品比重的变动会对一国制造业技术复杂度产生显著影响[1][12],为此,笔者以样本国制造业出口中高技术产品的比重(GJS)替代方程(11)中的技术复杂度进行稳健性检验,计量方法为2SLS,工具变量采用一期滞后项。二是借鉴包群和邵敏的研究[15],采用ADL(1,1)方程进行稳健性检验。具体方程如下:

(11)

(12)

ADL(1,1)模型虽然能在一定程度上消除变量间可能存在的内生性,但如果进一步采用含有工具变量的估计方法进行实证,则能更有效地消除内生性[14]。为此,笔者以内生变量的二期滞后项作为工具变量对式(11)和(12)进行回归。表5报告了变更自变量形式的稳健性检验结果,表5中人均收入、高技术产品占比和其他变量的估计结果在显著性和符号上与表3~4较为一致。表6报告了ADL(1,1)模型的稳健性检验结果,该检验结果中仅有一处与前文略微不同:分时间段回归中,2004~2011年WTO的估计结果虽为正,但未通过10%的显著性检验,这很可能是被解释变量一期滞后项进入方程后,其作用效应冲淡了该变量的影响效应。值得一提的是:WTO变量的T值均在1.50左右,非常接近10%的显著性检验,其他变量的估计结果在显著性和符号上与表4~5基本一致。综合两种稳健性检验结果,我们可以判定前文的实证结果是稳健可靠的。

表5 变更核心自变量形式的稳健性检验结果

表6 基于ADL(1,1)模型的稳健性检验结果

值得关注的是:1997~2004年、2004~2011年及发达国家的实证结果中,生产工序上游度的前一期变量对当期变量具有显著的正效应,但是发展中经济体前一期上游度系数对当期上游度系数的影响不显著。出现这一现象的原因可能在于:国际分散化生产工序链条由发达国家跨国公司配置全球资源而最终形成,为此,发达国家在生产工序的配置中起主导作用,发达国家通过国际订单和外包等形式决定发展中国家在国际分散化生产工序中的位置,即发展中经济体在国际分散化生产工序中演进的方式表现出显著的“外力依赖型”特征,如核心技术、中间品和设备均依赖于发达国家,进而在一定程度上使得发展中经济体前一期上游度对当期上游度的作用力不显著,这也从另一个侧面说明发展中国家在全球价值链位置攀升方面的“话语权”远小于发达国家。

四、结论与启示

本文基于Antràs等的测度方法和WIOD的投入产出表,测度了35个经济体1997~2011年制造业的上游度指数,并从时间跨度和经济发展水平两个层面分析了制造业在国际分散化生产工序中位置变迁的影响因素,得到的结论主要有:第一,上游度和全球价值链分工地位之间并无明确的关联及规律,上游度高(低)并不代表全球价值链或国际分工地位高(低);第二,经济发展水平和制造业技术复杂度提升对一国制造业在国际分散化生产工序上游度的作用力均呈倒U型特征,契约型贸易地理优势和沿海优势会推动发展中国家制造业的上游度攀升,“资源诅咒”显著存在于国际分散化生产模式中,且发展中国家面临“资源诅咒”的压力明显大于发达国家;第三,发达国家的前一期上游度会对当期上游度产生显著的正向影响,而发展中国家前一期上游度的估计系数并不显著,这表明发展中经济体在全球价值链中的位置处于被动地位,其制造业向全球价值链高端攀升过程中缺乏强有力的“话语权”。值得一提的是,2006年后中国多数制造行业上游度呈现下降趋势,综合中国经济发展水平和制造业技术复杂度的现状和倒U型曲线顶点可知:中国制造业上游度的下降主要得益于技术复杂度的深化,而技术复杂度深化往往意味着生产向“高获利能力、高技术含量”环节攀升。为此,可以推定:近几年中国制造业的国际分散化生产工序的“物理”位置有所改善。

本研究所蕴含的政策启示主要有以下几个方面:首先,日本和韩国在全球价值链中的位置明显优于中国,却拥有与中国制造业相近的上游度,这很大程度上得益于日韩牢牢控制着部分产业高技术含量中间品和设备的生产环节,进而能有效地整合上游原料供给和下游加工组装,促使自身产业处于全球价值链高端环节。为此,应鼓励中国制造业逐步向高端中间品和设备等生产环节转移,而不应简单追求制造业生产工序整体性上游化或下游化。其次,沿海优势和契约型地理优势均有助于发展中国家制造业国际分散化生产工序的变动,为此,政府在深化沿海自贸区建设的同时,应采用“多管齐下”的方式充分挖掘契约型、空间型地理优势对我国制造业国际分散化生产工序“物理”位置的优化潜力,一方面应积极融入和构建各种国际经济一体化组织,为我国制造业国际分工位置优化营造更多的契约型地理优势;另一方面可适当加大与他国接壤的内陆省份开放力度(如构建沿边自贸区),进而为内陆省份赢得更多空间地理优势。再次,重视资源丰裕型地区(如山西、内蒙古)制造业在国际分散化工序中位置的变迁机制,积极引导其制造业向资源深加工转变,并鼓励其发展非资源依赖型产业,逐步降低“资源诅咒”对其制造业在价值链攀升过程中的约束力,实现产业的健康可持续发展。最后,提高发展中国家在全球价值链攀升过程中“话语权”的核心途径是扭转国际分散化生产工序上游度“外力依赖型”变迁机制,这一途径实现的关键在于培养和形成支持上游度变迁的“内力”,然而在短期内形成“内力”并非易事,中国经济发展方式亟需转变的客观事实也不允许中国通过长期的培养形成“内力”。为此,中国企业可以通过兼并国外核心技术、设备和中间品生产商的形式实现“外力向内力转化”,在兼并的基础上,不断地进行消化、吸收和改进,最终破解发达国家跨国公司给中国制造业国际分散化生产工序优化设下的“屏障”。

注释:

①分别为:马耳他、比利时、荷兰、丹麦、希腊、奥地利、斯洛伐克、匈牙利、墨西哥、爱尔兰、爱沙尼亚、保加利亚、拉脱维亚、德国、罗马尼亚、瑞典、英国、印尼、波兰、葡萄牙、加拿大、法国、土耳其、捷克、美国、巴西、意大利、印度、芬兰、澳大利亚、西班牙、俄罗斯、韩国、日本、中国。

②产业代码中具体行业为:C3食品、饮料和烟草、C4纺织品、C5皮制品与鞋类、C6木制品、C7纸与印刷业、C8石油与核燃料、C9化工产品、C10塑料产品、C11其他非金属矿物产业、C12金属与金属制品、C13机械制品、C14电器与光学设备、C15交通设备制造、C16制造与回收产业,其中C3- C6为劳动密集型产业,其余为资本密集型产业。

③由于采用美国作为高技术复杂度的参照国,所以测度过程中无法获得美国的技术复杂度,因此,后文实证中包含技术复杂度变量的实证结果中,其样本不包含美国。

④由于样本中发达经济体均为WTO成员方,即变量均为1,实证中stata自动将其删除。

参考文献:

[1] 黄先海,陈晓华,刘慧.产业出口复杂度的测度及其动态演进机理分析[J].管理世界,2010,(3):43—54.

[2] 杨高举,黄先海.内部动力与后发国分工地位升级[J].中国社会科学,2013,(2):74—89.

[3] Jones,R.W., Kierzkowski,H. The Role of Services in Production and International Trade: A Theoretical Framework[Z]. University of Rochester-Center for Economic Research (RCER), 1988.

[4] Grossman,G.M., Helpman,E., Szeidl,A. Complementarities between Outsourcing and Foreign Sourcing[J]. American Economic Review, 2005,95(2): 19—24.

[5] Fally,T.On the Fragmentation of Production in the US[Z].University of Colorado Mimeo, 2011.

[6] Antràs,P., Chor,D., Fally,T, Hillberry,R. Measuring the Upstreamness of Production and Trade Flows[J].American Economic Review:Papers& Proceedings, 2012,102(3): 412—416.

[7] Antràs,P., Chor,D. Organizing the Global Value Chain[J]. Econometrica, 2013, 81(6): 2127—2204.

[8] 何祚宇,代谦.上游度的再计算与全球价值链[J]. 中南财经政法大学学报,2016, (1): 132—138.

[9] Ju,J., Yu,X. Productivity, Profitability, Production and Export Structures along the Value Chain in China[J]. Journal of Comparative Economics, 2015, 43(1): 33—54.

[10] 马风涛.中国制造业全球价值链长度和上游度的测算及其影响因素分析[J].世界经济研究,2015,(8):3—10.

[11] 苏庆义,高凌云.全球价值链分工位置及其演进规律[J]. 统计研究,2015,(12):44—53.

[12] Schott,P. The Relative Sophistication of Chinese Exports[J].Economic Policy, 2008,53(1):5—49.

[13] 杨荣海.当前货币国际化进程中的资本账户开放路径效应分析[J].国际金融研究,2014,(4): 50—61.

[14] 包群,邵敏.出口贸易与我国的工资增长:一个经验分析[J].管理世界,2010,(9):55—66.

(责任编辑:易会文)

收稿日期:2016-03-25

基金项目:国家自然基金青年项目“中国制造业非均衡型技术蛙跳的机制、影响效应与路径优化研究”(71303219);浙江省软科学一般项目“浙江制造业技术创新要素配置效率的评估与动态优化路径研究”(2016C35025);浙江省高校人文社会科学重点研究基地浙江理工大学应用经济学基地资金“浙江制造业出口技术结构升级对能源消耗的影响研究”(2015YJZD10);浙江理工大学“521人才”项目

作者简介:陈晓华(1982— ),男,江西玉山人,浙江理工大学经管学院副教授,浙江省生态文明研究中心研究员;

中图分类号:F740

文献标识码:A

文章编号:1003-5230(2016)04-0122-10

刘慧(1982— ),女,山东临沂人,浙江理工大学经管学院副教授。