作业成本法在医院成本管理中的应用分析

2016-08-04刘红

刘红

(重庆市涪陵中心医院 重庆涪陵 408000)

作业成本法在医院成本管理中的应用分析

刘红

(重庆市涪陵中心医院 重庆涪陵 408000)

在医院成本管理中,传统的成本核算方法已经很难适应医院环境需求,与传统的成本法相比,作业成本法能够为医院管理工作人员提供真实有效的信息,促进医院管理水平的提高。对此,本文首先介绍了作业成本法在医院成本管理中的应用优势,然后对作业成本法在医院成本管理中的应用方法进行了分析,并结合实例详细探究了作业成本法在医院成本管理中的应用。

医院;成本管理;作业成本法

1 引言

医院成本管理作业成本法是一种将间接成本和辅助费用更准确的分配到产品和服务的成本计算方法,为新一代革命性的成本管理奠定了基础,具有很强的实用性,所提供的成本信息更客观、准确。在医院中落实使用作业成本法,能够有效改善医院各项工作的效率和质量,因此必须对此进行深入研究。

2 医院成本管理中作业成本法的优点

2.1 有利于提高成本核算的合理性

作业成本法可以更加客观地对不同种类病种进行评价,也可以比较客观的评价特殊的治疗成本。通过和收益数据进行联系就可相对客观的评价医院的盈利能力。利用作业成本法所得到的成本数据是以成本动因和作业分析作为出发点的,这样能客观的表明成本目标的消耗情况。因此,医院可以更加客观合理的制定出医疗价格,可以避免价格虚高损害病人的利益。

2.2 有利于健全医院管理制度

作业成本法是在对作业进行深入分析的基础上,找出成本产生动因,最终得出成本的具体信息。在这一过程中,不但可以搜集整理出成本的数据信息,同时还可找出作业本身的信息,最终深入挖掘出成本的动因,然后再有针对性地对作业流程进行优化,减少不必要的环节,提高作业效率,最终在保证质量的前提下降低成本,优化流程。医院可以根据这一原理,以提高医疗质量安全为基础,更加完善医院管理制度。

2.3 有利于优化业绩考核

3 建立医院作业成本管理模式注意事项

根据医院本身与其他行业相比具有的特征以及作业成本法的相关原理,作业成本管理对医院发展具有重要意义,但在实践中,操作上面临很多的难点。因此,在建立作业成本管理模式过程中,医院需要关注下列问题:①需要结合医院自身的特点及实际情况。该管理系统的建立需要一定的成本投入,由作业成本法的原理可以看出,对于间接费用占比大、成本构成复杂的大型综合性医院,该方法可以取得良好的效果,但对于规模小、间接费用占比低的医院,该方法往往无法取得良好的效果。②应当需要有较强的信息技术平台作为支撑,同时需要普及会计电算化。这是因为相对于传统方法,作业成本法需要搜集和处理大量的基础数据,在这一过程中,如果还是像传统方法一样主要靠人工,则将非常困难,因此需要一定的技术平台以及必要的软硬件为支撑。③需要相关工作人员具备较高的素养,同时大力加强宣传与培训,让全院员工了解并认同作业成本法的基本理念及流程。由于是新事物,需要相关工作人员例如财务人员具备较强的接受新事物的能力,这就需要较高的素养。另外,制度的执行需要全院各部门在不同环节进行配合才能完成,因此需要全员了解相关知识,认同其理念,充分遵守相关流程。

4 作业成本法在医院成本管理中的应用方法

4.1 确定作业成本库及其动因

4.1.1 建立作业成本库

医院要根据医疗服务消耗资源的具体情况建立起作业成本库,用于归集相同成本动因引起的不同成本。作业成本库的建立要充分考虑到以下因素:①考虑资源昂贵、金额重大、对整个作业链影响较大的作业;②考虑各个作业之间的相关性和连贯性,通过对前后小作业进行吸收将其确认为主要作业;③考虑影响每项作业的资源动因,判断其是否为同质的成本形态,若同质则归集为同一作业成本库。

4.1.2 选择作业成本动因

作业成本动因是将作业成本库的成本分配到医疗服务项目的分配标准,直接关系到医院成本核算信息的准确性。在确定作业成本动因时,应注意以下几个方面:①确保实际作业消耗量与成本动因消耗量有较高的关联度;②充分考虑作业成本动因的确定可能出现的行为后果;③选择信息成本相对较小的成本动因。在实际操作中,作业成本动因的确定一般采取经验判断法,先由多位实施者分别进行判断,而后再整理确定为作业成本动因。

4.2 确定资源成本库及动因

这在田野调查中无疑是必要的,但不应仅仅视作一种具体操作技术,还应进一步追索其方法论意义。传统意义上的民俗调查,往往通过对村民访谈而获得的田野资料,来确定不同村落或更大地域单元之间的文化异同,再结合史料推断民俗的历时性传承或变异。对于民俗事象的横向比较(注重空间差异)与纵向钩沉(注重历时传承),构成了传统民俗学的基本研究模式。而在地方政府和村民看来,民俗学者的调查活动则颇显诡异:

4.2.1 建立资源成本库

资源成本库用以反映医疗服务所产生的原始消耗,主要包括直接计入的成本和间接分摊计入的成本。其中,直接计入资源成本库的成本,主要包括人员工资、材料费、业务费、公务费、药品费;间接分摊计入资源成本库的成本,主要包括房屋设备修缮费、固定资产折旧费、无形资产摊销、管理费用以及其他费用,这些费用的分摊计入要根据资源使用方式进行确定。

4.2.2 确定资源成本动因

资源成本动因用以反映作业对资源的耗用情况,可采用经验法、测量法以及回归法对资源动因进行确定。经验法是通过访谈的方式确定资源动因和资源消耗;测量法是利用仪器仪表来计量资源消耗,仅限于对水、电、气资源消耗的确定;回归法利用统计数据建立公式对资源动因进行确定,确定结果较为准确。

4.3 分配资源成本

根据资源动因将资源成本分配到每类作业成本库中,并确定资源耗用量,具体方法如下:①在人员工资分配中,将基本工资、职工福利费、社会保障基金、补助等工资构成,按照职工在各个作业中心所花费的时间分配到各个作业中心,而后计算各个作业中心的工资总和,得到各个作业中心的人工成本;②在水电费分配中,按照水电表测算各个作业中心消耗的水电费。对于未安装水电表的作业中心,按照作业中心的设备功率及工作时间对水电费进行分摊;③在材料耗用分配中,根据卫生材料、低值易耗品以及其他材料的实际耗用量分配到各个作业中心,或按照直接耗材的比例将材料耗用量分摊到作业中心;④在药品费分配中,将药品耗费直接计入各作业中心的成本中;⑤在业务费分配中,根据医疗项目的例数分摊到各个作业中心;⑥在设备折旧费和房屋修缮费分配中,按照设备价值、使用时间分配设备折旧费,按照占用房屋面积分配房屋修缮费;⑦在其他费用和管理费用分配中,按照医疗项目例数进行分配。

4.4 确定医疗服务项目成本

根据各作业成本库的成本和作业动因总数计算各作业中心单位作业动因的成本分配率。由于医院都按照医疗项目进行收费,所以可将成本核算对象确定为医疗服务项目。根据医疗服务项目消耗的作业量和已经确定的成本分配率,将作业成本分配到医疗服务项目成本中,并求出被分配的各作业成本之和,即为医疗服务项目总成本。单例医疗服务项目成本为医疗服务项目总成本除以医疗服务项目的发生例数。

5 作业成本法在医院成本管理中的应用实例

本文综合考虑科室业务流程简单、固定和成本可控性强的特点,在××医院选出肾内科、妇科、皮肤科三个具有代表性的科室作为研究对象,如表1~2所示。通过传统成本法和作业成本法进行三个科室的成本核算。对比得出两种成本核算方法过程及结果的差异之处,说明作业成本法更有利于医院成本管理。

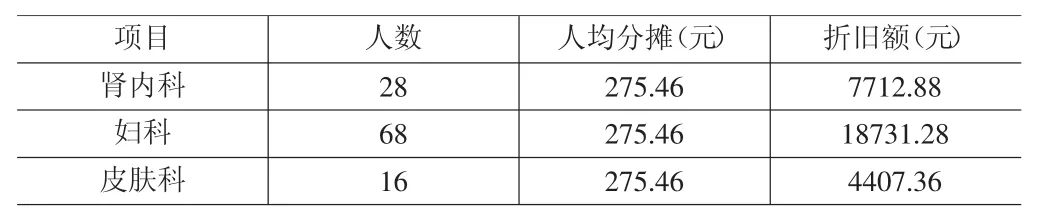

表1 综合大楼房屋折旧费用的分析

从表1可以知道妇科不在综合大楼,根据合理性的分摊标准妇科科室成本中不应该包括该综合大楼的折旧费用。根据实际调查发现上述三个科室都存在检查项目,该项目属于单一且稳定的作业流程,在三个科室具有相同的作业步骤。

表2 综合大楼折旧费用数据表

根据表2得知,传统成本法按照全院的总人数计算出分摊率,不考虑科室是否占用综合大楼的实际情况,并没有反映每类资源的实质消耗,造成该医院妇科、肿瘤血液科等科室的房屋折旧费用计算不准确,由此得出,传统成本法在某些项目上不合理的分摊,难以真实反映科室的成本状况,不利于进行成本的管理。因此,本文采用作业成本法来对科室进行核算与分析。

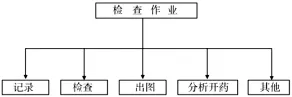

检查项目成本费用分析结合实际考察,与科室主任和相关工作人员讨论后,将检查作业分为五个大类。内容见图1。

图1 检查作业业务流程图

根据图1业务流程图中的作业,运用作业成本法和传统成本法对肾内科、妇科、皮肤科三个科室的检查项目进行核算和比较。

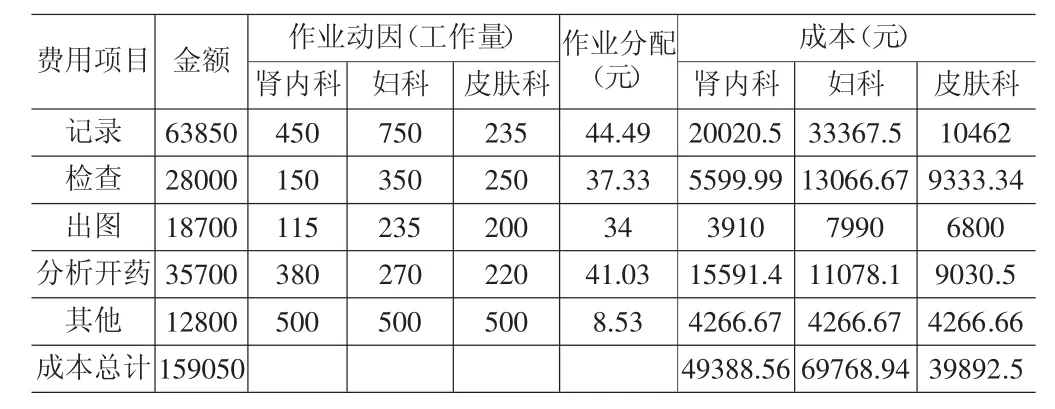

从表3中得到了各作业成本库的成本,统计出各科室不同作业动因的总数,可以计算出成本分配率(各个作业单位的作业动因),将各个科室各医疗服务项目的作业量乘以成本分配率,得到各科室不同环节作业的医疗产品的总成本。

表3 20××年肾内科、妇科、皮肤科检查作业成本表

在20××年整个检查过程分别应承担的费用为159050元。在传统成本法下,肾内科、妇科、皮肤科只是按照科室人员数量进行分摊,没有根据各自科室的各业务流程的实际消耗量进行分摊成本。作业成本法在计算时,将分配标准由原来的单一分配变为多标准,将整个项目中的各作业与业务量挂钩,确定各作业环节的分配率,将检查项目分为五个作业环节进行分配,合理分配各环节的作业成本到各科室。从表4中可以看出,在两种不同的成本核算方式下,肾内科相差9626.06元,差异率为24.21%,妇科相差-26797.13元,差异率为-27.75%,皮肤科相差17171.07元,差异率高达75.57%。两种成本方法在费用的分摊上存在明显的区别是造成最终成本数据差异的主要原因。

表4 检查项目两种成本核算法的比较

根据作业成本法的基本原理可以得知采用作业成本法准确地获取作业动因和分配率,通过作业和成本动因,真实准确的反映检查项目的成本。

6 结语

综上所述,作业成本管理是一种先进的管理方法,其在医院成本管理中的应用越来越广泛。作业成本管理是医院管理制度中不可分割的一部分,是否能够起到其应有的效果还取决于医院其他管理制度是否科学合理。在具体的应用过程中,首先需要确定作业成本库及其动因,其次确定资源成本库及动因,然后合理分配资源成本,最后再确定医疗服务项目成本,这样才能充分发挥作业成本管理作用。

[1]梁世球.论作业成本法在医院成本管理中的应用[J].行政事业资产与财务,2014(18):41~42.

[2]冯经尧.作业成本法在医院成本核算与管理中的运用分析[J].现代经济信息,2014(11):188~189.

[3]余彩娟.浅析作业成本法在医院成本管理中的运用[J].中国外资,2014(05):254.

R197.3

A

1004-7344(2016)20-0248-02

2016-7-1