市场观望氛围浓厚整体成交低迷

2016-08-03胡泓林

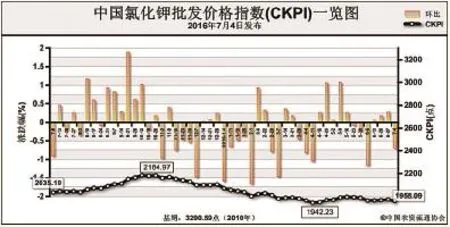

中国氯化钾批发价格指数分析

市场观望氛围浓厚整体成交低迷

7月4日中国氯化钾批发价格指数(CKPI)为1958.09点

上周(6月23日-7月1日),氯化钾市场观望氛围浓厚,整体成交低迷。7月4日,中国氯化钾批发价格指数(CKPI)为1958.09点,环比下跌14.34点,跌幅为0.73%;同比下跌77.01点,跌幅为3.78%;比基期下跌1332.50点,跌幅为40.49%。

供应情况:国产钾肥方面,盐湖钾肥价格和销售政策保持稳定,目前各地主流到站价1900元/吨,以发运前期订单为主。青海小厂开工率较低,不少厂家停车检修,成交疲软,57%粉状氯化钾到站价1700元/吨。港口方面,大型贸易商暂停销售,短期商家挺价心态坚定,62%白钾报价2000元/吨。边贸钾肥基本无库存。在港口钾肥暂停销售情况下,边贸和国产钾肥纷纷通过保底、联储联销等措施抢占市场。

需求情况:当前距离小麦肥生产尚有时日,复合肥厂家生产装置多在检修,普遍低速运行,采购钾肥原料量少且谨慎。

国际市场:在印度钾肥合同谈判中,白俄罗斯已同意与印度签订钾肥合同,以227美元/吨向印度销售70万吨氯化钾,较去年同期下滑105美元/吨,是印度10年来最低价格,其中,合同出货从2016年7月1日开始至2017年6月结束。尽管其他国际钾肥供应商还未考虑好是否遵循此价,但这是2016年以来第一个全球基准价,将对国际钾肥市场起到一定指导性作用,也将框定中国钾肥大单价格。上周,国际主要地区钾肥价格均保持稳定。

各地区情况:协会监测数据显示,国产钾肥各地批发价格方面总体平稳,仅上海、四川价格有所下跌,跌幅为5-40元/吨;进口钾肥批发价格方面,上海、安徽、广西、四川、云南均有不同程度下跌,跌幅为20-70元/吨,湖北省价格有所上涨,涨幅为40元/吨,其余省(区、市)保持稳定。

伴随后期复合肥企业整体开工率缓慢回升,原料采购或将有所增加,但在中国钾肥大单尚未出台、市场缺乏价格指引背景下,预计钾肥市场仍将总体弱稳。

(来源:中国农资流通协会)