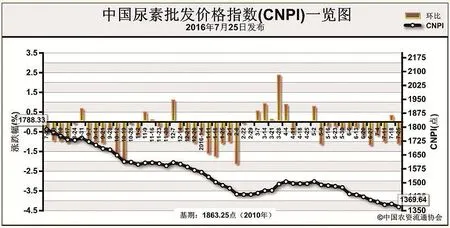

尿素疲态难改价格承压下行7月25日中国尿素批发价格指数(CNPI)为1369.64点

2016-08-02

中国尿素批发价格指数分析

尿素疲态难改价格承压下行7月25日中国尿素批发价格指数(CNPI)为1369.64点

上周(7月18日-7月22日),国内尿素市场需求疲软态势难改,价格持续下行。7月25日,中国尿素批发价格指数(CNPI)为1369.64点,环比下跌16.03点,跌幅在1.16%;同比下跌418.69点,跌幅在23.41%;比基期下跌 493.61点,跌幅为26.49%。中国尿素零售价格指数(CNRI)为1431.91点,环比下跌4.72点,跌幅为0.33%;同比下跌449.95点,跌幅在23.91%;比基期下跌 473.05点,跌幅为24.83%。。

供给情况:国内尿素整体开工率持续下滑至62%左右,其中气头企业开工率下滑至四成;无烟煤市场持稳运行为主,煤炭企业暂无库存压力,需求疲软,后期价格持稳为主。

需求情况:国内农业采购需求低迷,山东、两河地区夏季用肥陆续扫尾,新单成交放缓;工业复合肥企业开工率低,且采购需求疲软;出口价格偏低,企业集港积极性不高。

国际市场:国际尿素市场持续疲软,主要地区小颗粒尿素价格继续下行。其中,波罗的海小颗粒尿素离岸价较前周下降3美元/吨,保持在175-177美元/吨;黑海小颗粒尿素离岸价低端价格较前周上涨1美元/吨,高端价格较前周下跌2美元,保持在173-174美元/吨;中国小颗粒尿素离岸价较前周下降3美元/吨,保持在192-195美元/吨。出口方面,7月15日印度IPL公司采购招标尿素结束,最终采购伊朗30万吨货源,伊朗离岸价在170美元/吨,这是2004年以来的最低招标价格。这个价格比中国货源还低了20美元/吨,中国供应商多年第一次缺席印度尿素招标采购。

各地区情况:上周国内尿素市场持续疲软,部分地区价格持续走跌。其中河北、安徽、福建、河南、广东、广西、四川、云南、陕西、新疆等地尿素批发和零售价格下跌10-50元/吨;其余地区保持稳定。

国内尿素市场工农业需求持续疲软,出口价格偏低。虽然国内尿素企业开工率整体明显下滑,但需求动力不足,企业销售压力加大,预计国内尿素市场价格或将继续承压小幅下行。

(来源:中国农资流通协会)