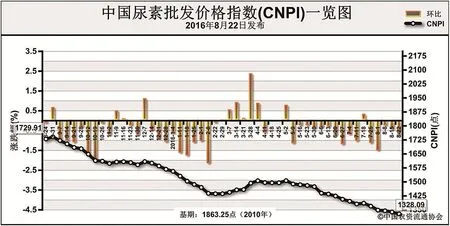

尿素限产挺价难挡市场疲软8月22日中国尿素批发价格指数(CNPI)为1328.09点

2016-08-02

中国尿素批发价格指数分析

尿素限产挺价难挡市场疲软8月22日中国尿素批发价格指数(CNPI)为1328.09点

上周(8月15日-8月19日),国内尿素市场延续前期疲软态势,限产仍不能阻止价格下行。8月22日,中国尿素批发价格指数(CNPI)为1328.09点,环比下跌10.13点,跌幅在0.76%;同比下跌401.82点,跌幅在23.23%;比基期下跌535.16点,跌幅为28.72%。中国尿素零售价格指数 (CNRI) 为1428.92点,环比下跌1.28点,跌幅为 0.09%;同比下跌 412.29点,跌幅在22.39%;比基期下跌476.04点,跌幅为24.99%。

供给情况:本周尿素企业减产、停检增多,开工率进一步下行。国内尿素整体开工率跌破60%,气头企业开工率亦跌破四成;无烟煤受供给侧改革影响供应减少,煤炭企业挺价意图明显,由于空调用电下降、尿素企业开工率低,块煤市场交投不旺,后期仍然以限产挺价为主。

需求情况:国内农业仅部分地区零星出现用肥需求;工业需求释放缓慢,复合肥企业销售压力大,开工率提升缓慢,对尿素的采购需求有限;出口市场需求冷清,成交量小。

国际市场:国际尿素部分地区停产、减产,价格持续上扬。其中,波罗的海小颗粒尿素离岸价低端较前周上涨1美元/吨,高端上涨2美元/吨,保持在180-182美元/吨;尤日内小颗粒尿素离岸价较前周低端上涨4美元/吨,高端上涨9美元/吨,保持在184-190美元/吨;中国小颗粒尿素离岸价低端较前周下跌2美元/吨,高端较前周下跌1美元/吨,保持在190-192美元/吨。

各地区情况:上周国内尿素市场延续前期弱势态势,部分地区价格持续走跌。其中河北、辽宁、上海、江苏、浙江、福建、湖北、湖南、四川、陕西、河南、广东、重庆、新疆等地尿素批发和零售价格下跌2-60元/吨;广西、安徽、云南、河南上涨5-20元/吨。其余地区持稳为主。

国内尿素工、农业需求持续不足,市场观望为主,交投清淡,短期难有提振,国际市场虽供给减少但有价无市。受国内企业开工率持续走低,需求动力不足影响,预计短期内尿素市场价格或将保持低位盘整运行。

(来源:中国农资流通协会)