回归模型下企业社会责任与绩效的实证研究

2016-08-01王琳洁

王琳洁,汪 波

(天津大学 管理与经济学部,天津 300072)

回归模型下企业社会责任与绩效的实证研究

王琳洁,汪波

(天津大学 管理与经济学部,天津 300072)

摘要:基于线性回归模型,以深沪证券交易所的通信企业数据为样本,用SPSS软件实证分析了企业社会责任与企业绩效的良性循环作用关系。研究结果表明,当期企业社会责任的股东责任、债权人责任、政府责任及消费者责任与企业绩效显著正相关;当期企业绩效与下期企业的股东责任、债权人责任、政府责任和消费者责任亦呈现显著正相关。而企业的员工责任、供应商责任与企业绩效无显著关系。这表明,企业承担社会责任会促进企业绩效,同时,企业绩效的提升也会推进企业社会责任的建设,实现了企业社会责任与企业绩效的良性循环。

关键词:线性回归模型;企业社会责任;企业绩效;良性循环

目前许多国内外学者对企业社会责任和企业绩效的关系进行了探讨,但以往的研究只是静态、单向地考察企业社会责任对企业绩效的影响,而很少考虑两者之间的跨期交互作用。基于此,笔者针对企业社会责任的不同内容对企业绩效的影响、企业社会责任与企业绩效的作用关系这两个问题,以我国深沪交易所通信类企业2012年和2013年企业社会责任与企业绩效的数据为样本进行实证分析,以良性循环的视角构建一个跨期交互作用模型,并对企业社会责任不同内容与企业绩效的关系进行具体探究。

1理论分析与研究假设

1.1企业社会责任(CSR)理论

1924年,OLIVER首次提出企业社会责任,指出企业不应该仅以生产商品和追求经济利益为目标,还应该提高道德意识,关注其他受其影响的群体利益,履行社会责任[1]。1979年,CARROLL指出企业社会责任包括经济责任、法律责任、伦理责任和慈善责任4个层次[2]。国内学者对企业社会责任的研究始于20世纪80年代,吴克烈从企业、社会和责任3个范畴对企业社会责任进行了初步探析,提出企业社会责任是企业在生产经营过程中应满足社会需求、保护环境和依法纳税[3]。

1.2企业社会责任对企业绩效的促进作用

根据信号理论,企业承担社会责任是一种信号传递机制[4]。企业注重对股东的责任,可以促进企业治理和资本筹集,从而提升企业价值[5]。企业承担对员工的责任,不仅满足了员工的需求,还可以提高企业员工的积极性,降低生产成本和管理费用,从而提升企业绩效。企业承担对债权人的责任,有利于获得债权人对企业的信任,获得更多外部资金支持,从而实现企业绩效的增长。企业承担对政府的责任,可以赢得政府支持,营造良好的企业外部生存环境。企业承担对供应商的责任,可传递一种强有力的信号,即企业是值得供应商依赖的,从而缩短企业购买原材料的时间及降低原材料购买成本,提升企业绩效。企业承担对消费者的责任,能提升企业名誉,使民众对产品质量和可靠性产生信赖[6]。

对于企业承担社区与环境的责任与企业绩效的关系,有两种观点:①当企业注重在其社区有所行动例如公益捐赠或承担对环境保护的责任时,企业将获得履行企业社会责任带来的声誉利益,从而促进企业绩效[7];②企业对社区和环境的责任建设投入成本过高,会影响到产品、流程和服务的成本,从而减少利润,降低企业绩效[8]。因此企业承担社区和环境的责任对企业绩效的影响是不确定的。基于以上分析,笔者提出以下假设:

假设1企业对股东的责任与企业绩效正相关;

假设2企业对员工的责任与企业绩效正相关;

假设3企业对债权人的责任与企业绩效正相关;

假设4企业对政府的责任与企业绩效正相关;

假设5企业对供应商的责任与企业绩效正相关;

假设6企业对消费者的责任与企业绩效正相关;

假设7企业对社区的责任与企业绩效无显著关系;

假设8企业对环境的责任与企业绩效无显著关系。

1.3企业绩效对下期企业社会责任的提升作用

研究表明企业社会责任将促进企业绩效,同时,企业绩效也将影响企业社会责任,资金供给假说认为,企业需要有足够的资金实力才能承担更多的社会责任,而更多的资金来源于企业良好的绩效[9]。企业在承担对各利益相关者责任的时候,需要付出一定的财务成本,故良好的企业绩效是企业承担社会责任的基础。基于以上分析,从良性循环的视角去看待企业社会责任与企业绩效的关系:企业社会责任促进企业绩效,而当期良好的企业绩效也将提升下一期企业社会责任。鉴于此,笔者提出以下假设:

假设9企业绩效与下期对股东的责任正相关;

假设10企业绩效与下期对员工的责任正相关;

假设11企业绩效与下期对债权人的责任正相关;

假设12企业绩效与下期对政府的责任正相关;

假设13企业绩效与下期对供应商的责任正相关:

假设14企业绩效与下期对消费者的责任正相关。

2研究设计

2.1样本选择与数据来源

以我国2012—2013年上海证券交易所和深圳证券交易所的通信类企业为样本数据,根据上海证券交易所CSRC行业分类,选取信息传输、软件和信息技术行业28个样本,深圳证券交易所信息技术行业123个样本,并剔除那些企业社会责任建设在新企业不明显、上市时间不足3年和某些无法获取数据的企业,最终得到116个样本。企业社会责任数据与企业绩效数据皆来自企业的年度报告、社会责任报告及企业官方网站,部分资料来自巨潮资讯网公布的信息和国泰安数据库[10]。

2.2变量设计

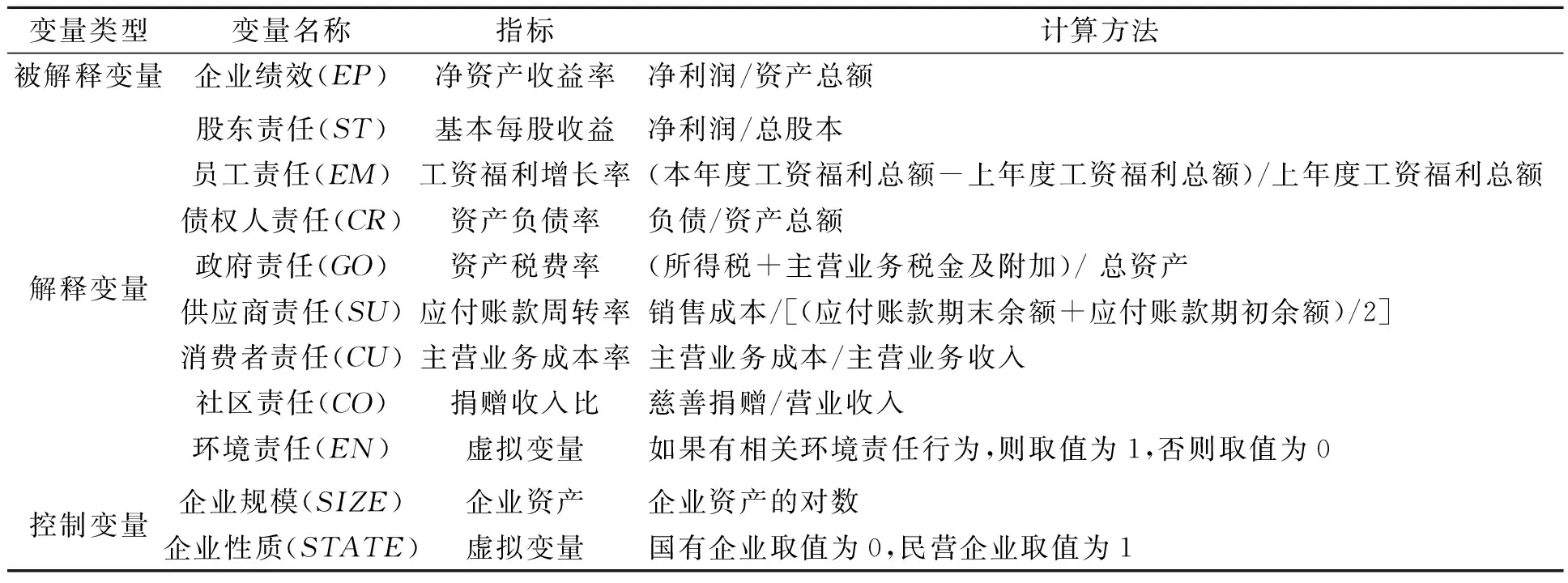

(1)企业社会责任。衡量企业社会责任的方法有很多种,笔者主要利用利益相关者法,通过测量企业对其利益相关者的责任来对企业社会责任进行衡量。企业对股东的责任通过为股东带来价值的基本每股收益来衡量;对员工的责任通过员工的工资福利增长率来衡量;对债权人的责任通过企业资产负债率来衡量,负债率越高意味着对债权人的风险越高,责任践行越差;对政府的责任通过纳税的资产税费率来衡量;对供应商的责任则通过应付账款周转率来实现;而对消费者的责任通过主营业务成本率来衡量,通信类企业投入的主营业务成本越高,意味着其对消费者创造品质更优的产品,实现对消费者的责任。

(2)企业绩效。净资产收益率(ROE)=净利润/资产总额,是众多测量企业绩效方式中最常用的衡量指标。高的ROE意味着对股东的高价值创造,从企业维护利益相关者责任的角度来说,ROE也能更好地代表企业绩效。因此,笔者用ROE来衡量企业绩效。

(3)控制变量。企业规模和企业性质对企业社会责任的践行具有重要影响。因此笔者还选取企业规模(SIZE)、企业性质(STATE)为控制变量,企业规模用企业资产总额的自然对数衡量,企业性质用虚拟变量衡量,民营企业取值为1,国有企业取值为0,详细的变量定义与测量如表1所示。

2.3模型构建

在定义变量的基础上,为了检验笔者的假设1~假设8,笔者构建了如式(1)所示的模型1:

β5SU+β6CU+β7CO+β8EN+β9SIZE+

(1)

为了检验假设9~假设14,笔者构建了模型2~模型7,分别如式(2)~式(7)所示:

ST=β0+β1EP+β2SIZE+β3STATE+ε(2)

EM=β0+β1EP+β2SIZE+β3STATE+ε(3)

CR=β0+β1EP+β2SIZE+β3STATE+ε(4)

GO=β0+β1EP+β2SIZE+β3STATE+ε(5)

SU=β0+β1EP+β2SIZE+β3STATE+ε(6)

CU=β0+β1EP+β2SIZE+β3STATE+ε(7)

表1 企业社会责任变量定义与测量

模型1用于检验当期企业社会责任与企业绩效的关系,模型2~模型7用于检验当期企业绩效与下期企业社会责任的关系。

3实证分析

3.1描述性统计

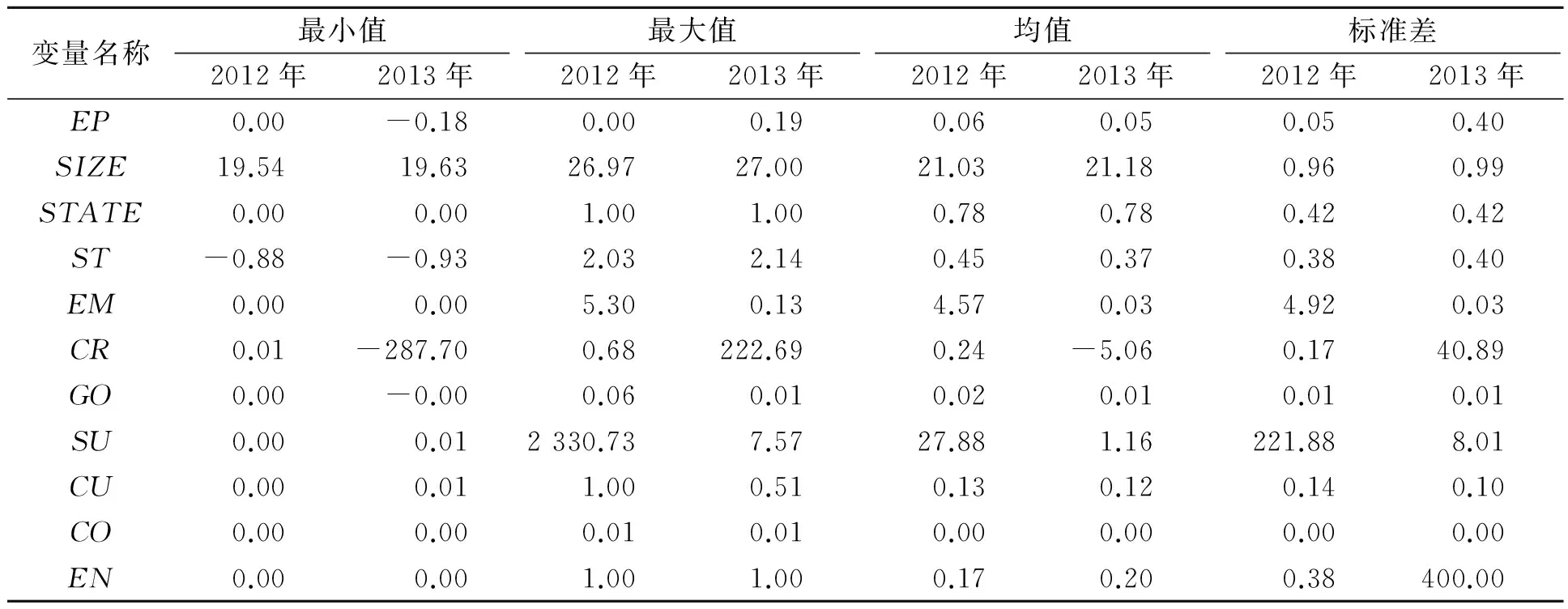

表2所示为变量的描述性统计,由表2可看出,企业社会责任最小值与最大值具有较大差异,说明我国通信企业在践行企业社会责任方面参差不齐,这是因为国家对企业社会责任的要求并不高,所以企业更多是自主选择践行企业社会责任,同时说明了笔者对企业社会责任与企业绩效关系研究具有较大的实践意义。在因变量方面,可以看出企业2012年和2013年的ROE均值分别为0.06和0.05,这说明我国通信类企业的净资产收益率并不高。在控制变量方面,企业性质均值为0.78,而民营企业取值为1,由此可见我国通信行业多为民营企业。

表2 变量的描述性统计

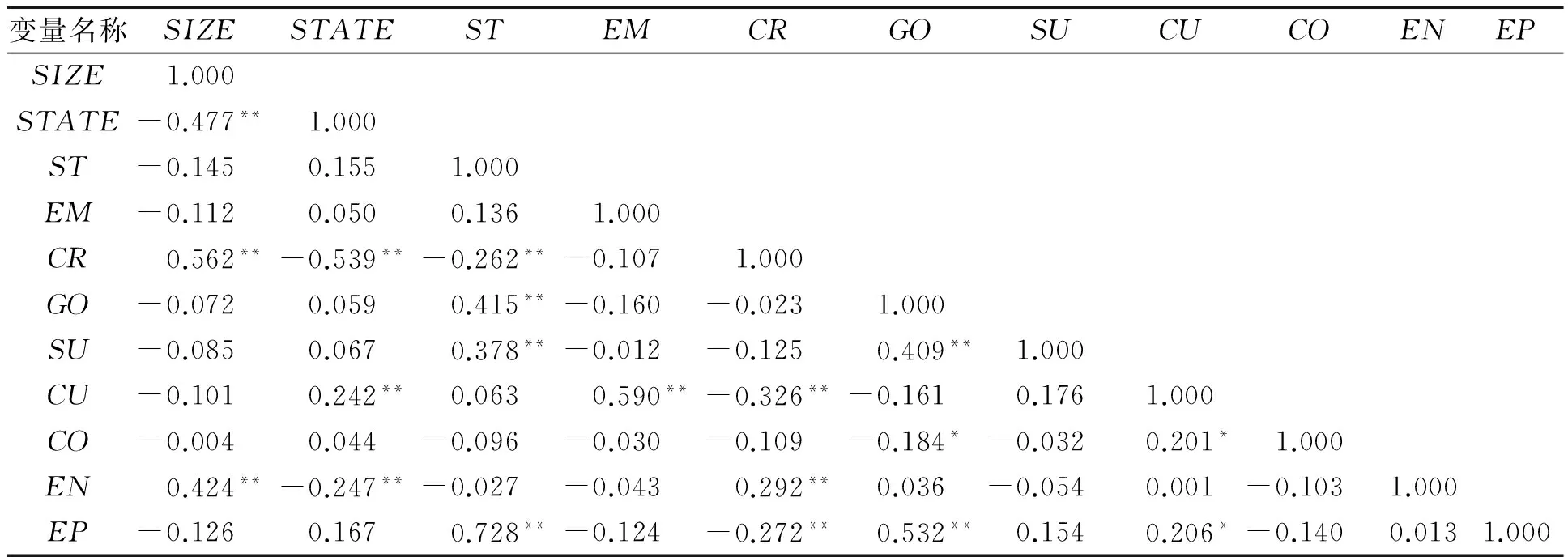

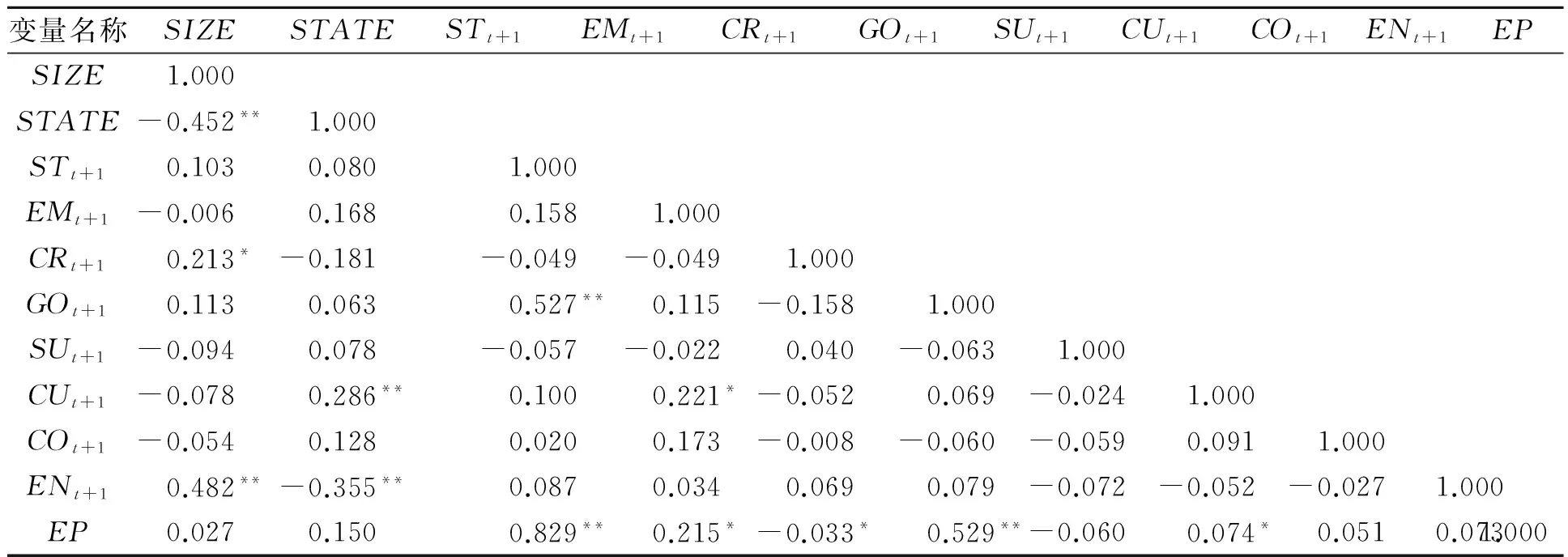

3.2相关性分析

表3所示为当期企业社会责任与企业绩效的相关系数。由表3可知,当期对股东、债权人、政府和消费者的责任与企业绩效显著正相关,对社区和环境的责任与企业绩效无显著关系。而当期企业员工的责任与企业绩效无显著关系,故假设2不成立。同时也可以发现企业规模与环保责任显著正相关,企业性质与环保责任显著负相关,这也符合我国的实际情况,企业规模越大,企业会更倾向于承担环境保护的责任。

表4所示为当期企业绩效与下一期企业社会责任的相关系数。由表4可知,当期企业绩效与下期对股东、员工、债权人、政府和消费者的责任显著正相关,说明当期绩效好,会促进企业下期履行社会责任。

3.3回归分析

表5所示为当期企业社会责任与当期企业绩效的多元回归结果。F值在0.001上面显著,模型拟合度很好。解释变量之间的VIF除了债权人、消费者责任大于2,其余都小于2,且容忍度大于0.7,解释变量之间不存在严重的多重共线性。由表5可以看出,当期企业股东责任与企业绩效显著正相关(β=0.647,P<0.001),假设1得到验证。当期企业债权人责任与企业绩效显著正相关(β=-0.226,P<0.01),假设3得到验证。当期企业政府责任与企业绩效显著正相关(β=0.297,P<0.001),假设4得到验证。当期企业消费者责任与企业绩效显著正相关(β=0.198,P<0.1),假设6得到验证。当期企业对社区、环境的责任与企业绩效无显著关系,假设7和假设8得到验证。当期企业对员工、供应商的责任与企业绩效无显著关系,假设2和假设5没有得到验证。

表3 当期企业社会责任与当期企业绩效的相关系数

注:*表示在10%水平下显著;**表示在5%水平下显著;***表示在1%水平下显著

表4 当期企业绩效与下期(t+1)企业社会责任的相关系数

注:*表示在10%水平下显著;**表示在5%水平下显著;***表示在1%水平下显著

表5 当期企业社会责任与当期企业绩效的多元回归结果

注:R2=0.709,F=25.556,Sig.≈0.000

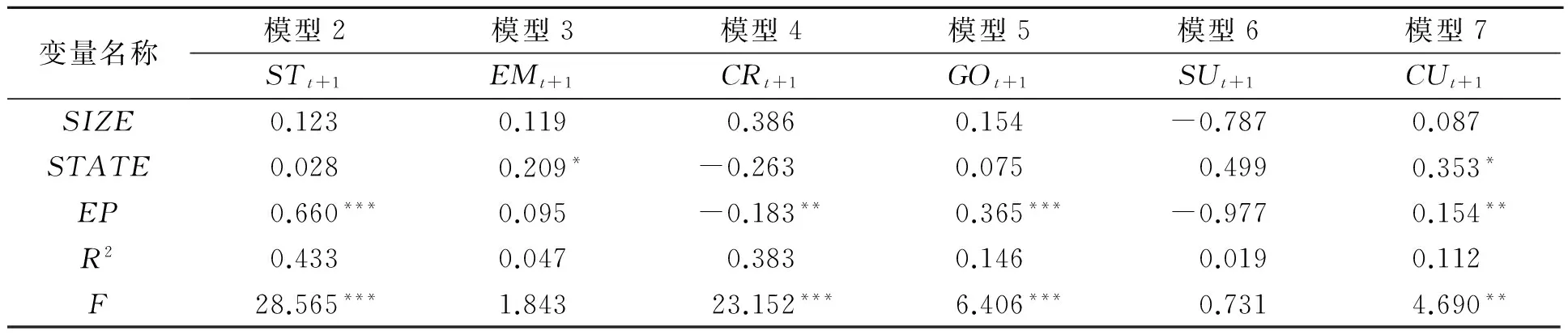

表6所示为当期企业绩效与下期企业不同社会责任维度的多元回归结果。模型7的F值在0.05水平上显著;模型2、模型4、模型5的F值均在0.001水平上显著,模型拟合度很好。由表6可看出,当期企业绩效与下期企业股东责任显著正相关(P<0.001),假设9得到验证;当期企业绩效与下期企业债权人责任显著正相关(P<0.001),假设11得到验证;当期企业绩效与下期企业政府责任显著正相关(P<0.001),假设12得到验证;当期企业绩效与下期企业消费者责任显著正相关(P<0.05),假设14得到验证;而当期企业绩效与下期企业员工责任、供应商责任无显著关系,假设10和假设13没有得到验证。

表6 当期企业绩效与下期(t+1)企业不同社会责任的多元回归结果

注:*表示在10%水平下显著;**表示在5%水平下显著;***表示在1%水平下显著

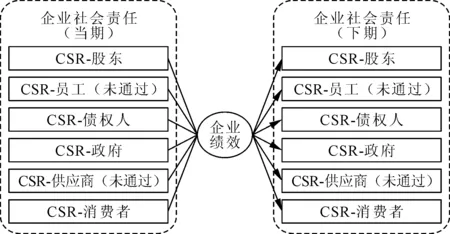

由此可见,理论模型中大部分假设被支持,极少部分假设未被支持。而数据运行结果也验证了笔者的猜想,企业社会责任与企业绩效是一个良性循环的关系,当期的企业社会责任促进企业绩效,而企业绩效又将促进下期企业社会责任,其关系模型如图1所示。

图1 企业社会责任与企业绩效的良性循环关系模型

4结论

研究结果表明:①当期企业社会责任的股东、债权人、政府及消费者的责任与企业绩效呈现显著正相关;②当期企业绩效与下期企业社会责任中的股东、债权人、政府及消费者的责任与企业绩效显著正相关。总体而言,研究结果验证了笔者对企业社会责任与企业绩效良性循环作用的猜想。上述结果一方面从良性循环的视角探讨了企业社会责任与企业绩效的跨期交互作用关系;另一方面探讨了企业社会责任的不同内容与企业绩效的作用关系。从实践意义上,企业应用长远发展的眼光看企业社会责任的建设,从而提升企业绩效和长期竞争力。

参考文献:

[1]OLIVER S. The philosophy of management [M]. London: Isaac Pitman & Sons,1924:24-31.

[2]CARROLL A B.A three-dimensional conceptual model of corporate performance [J]. The Academy of Management Review 4,1979(4):132-146.

[3]吴克烈.企业社会责任初探[J].企业经济,1989(8):7-11.

[4]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32-39.

[5]SUPRITI M,DAMODAR S. Does corporate social responsibility influence firm performance of Indian companies [J]. Journal of Business Ethics, 2010(1):29-54.

[6]BOULDING W,KIRMANI M A. A consumer side of signaling theory: do consumers perceive warranties as signals of quality [J]. Journal of Consumer Research,1993(1):111-128.

[7]HUSTED B. Governance choices for CSR [J]. Long Range Planning,2003(5):481-498.

[8]BERMAN S,WICKS S K. Relationship between stakeholder management models and financial performance [J]. Academy of Management Journal, 1999(5):488-506.

[9]LEE E,BANNON D.CSR-CFP: typology and analysis[J]. Business and Society,1997(4):9-29.

[10]田虹.企业社会责任与企业绩效的相关性[J].经济管理,2009(1):72-79.

WANG Linjie:Postgraduate;Department of Management and Economics, Tianjin University, Tianjin 300072, China.

文章编号:2095-3852(2016)02-0224-05

文献标志码:A

收稿日期:2015-11-08.

作者简介:王琳洁(1991-),女,山东青岛人,天津大学管理与经济学部硕士研究生.

中图分类号:O21;F275

DOI:10.3963/j.issn.2095-3852.2016.02.019

The Empirical Research between Corporate Social Responsibility and the Enterprise Performance under Linear Regression Model

WANGLinjie,WANGBo

Abstract:Based on the Linear Regression Model, this article uses the Telecom Enterprise in Stock Market of Shanghai and Shenzhen as sample to analyze the virtuous circle effect relationship between Corporate Social Responsibility and Enterprise Performance empirically using the software of SPSS. The research result shows: there is a positive relationship between Corporate Stakeholder Responsibility, Government Responsibility, Customer Responsibility and Enterprise Performance in current period. Meanwhile, current period Enterprise Performance has a significant positive relationship with the Corporate Stakeholder Responsibility, Corporate Creditor Responsibility, Government Responsibility, and Customer Responsibility. However, Corporate Employee Responsibility doesn't show any positive relationship with Enterprise Performance. This research results not only enrich the research of the relationship between Corporate Social Responsibility and Enterprise Performance, but also have significant implications for corporate awareness of performing social responsibility and to achieve a virtuous cycle of corporate social responsibility and corporate performance.

Key words:linear regression model; corporate social responsibility; enterprise performance; virtuous circle