中国农村民间借贷市场融资约束环境下利率定价模型分析

——以广东农村实地调查数据为例

2016-08-01宋新乐

宋新乐 , 魏 源

(1.中国农业大学 人文与发展学院,北京 100081;2.渭南师范学院 国际合作与交流处,陕西 渭南 714099)

中国农村民间借贷市场融资约束环境下利率定价模型分析

——以广东农村实地调查数据为例

宋新乐1, 魏源2

(1.中国农业大学 人文与发展学院,北京 100081;2.渭南师范学院 国际合作与交流处,陕西 渭南 714099)

摘要:通过对广东农户民间借贷行为实地调查的问卷进行数据分析,了解农村民间借贷中的资金供求关系,发现存在的融资约束问题,进而对融资约束环境下民间借贷资金利率定价过程进行实证分析;着重考察农村民间借贷利率受公共信息和私人信息影响的程度,从借款人和贷款人的角度分别建立定价模型进行经验分析。结果显示,定价模型在F检验1%水平上显著,其他模型具有R2的统计显著性;反映借款用途的变量在10%水平上显著,其他变量均在5%水平上显著。这说明该市场利率能够反映公共信息的影响,借款人和贷款人的利率定价也反映了各自私人信息中相关风险和财务能力因素的影响,得到的经验结论主要是:第一,农村民间借贷市场是自主交易的金融市场;第二,其利率定价过程基本市场化。

关键词:民间借贷,资金供求,融资约束,利率,定价模型

一、引言

民间借贷是一种高度私人化的金融交易,在农村金融活动中具有普遍性,是当前中国农村社会广泛存在的一种民间金融形式,是非正规金融对正规金融供给不足的事实进行的及时反应,是一种补充性的金融供给。在现代金融理论发展的影响下对农村金融发展策略探讨的核心问题是如何将金融资源渗透到农村低收入农户和有货币资金需求的农户手中。中国农村民间金融一直以来存在的现实问题就是缺乏完善的农村民间金融交易平台,农村民间金融仍通过自发性的朴素形式在当地经济中发挥着重要作用。农村民间借贷问题日益受到政策和理论研究的重视[1]。本文通过对广东农户民间借贷行为进行的实地调查,深入了解中国农村民间借贷市场借贷资金的基本关系,探索民间借贷市场发挥积极作用的有效方法。

二、研究综述及研究方法说明

国家和地区之间在经济发展水平方面存在历史差异,有关国外民间借贷市场发展经验的研究结论并不完全能够直接适用于中国[2][3]29,但是国内外研究普遍认为,农村民间借贷在金融市场中的力量不容忽视[4]418[5][6]5-10。

国外民间金融研究从20世纪60年代末开始,伴随着对印度、巴基斯坦、印度尼西亚、玻利维亚等国的非银行金融机构的研究一起进行。这类研究起源于国际发展机构对小农信用项目的研究[7]18。对农村民间借贷问题的研究集中在以下几个方面:农村民间借贷对农村经济发展的影响、在农村金融发展策略中的地位、在农村信贷中的作用;农村民间借贷的利率水平等方面,典型的研究结论包括:Hoff 和Stieglitz的研究指出:“发展中国家的农村金融是典型的二元形态。在正规金融市场上,金融机构充当存款人和借款人的中介,通常向借款人收取利息的利率是经过政府补贴的低利率;而在非正规金融领域,私人放贷者、参与融资交易的亲戚朋友们都是根据自身的利益进行私人间的借贷[8]。”Floro 和Ray以菲律宾为例探讨了利用正规金融和民间借贷之间的垂直联系来扩大金融中介的可能性,结果发现放款人之间如果形成策略合作,则可能加大借款人获得借贷资金的难度。

Kellee S.Tsa以印度为例的研究显示,农村信贷资源的分配还受到地方政治因素的影响,正规金融机构所提供的价格低廉的信贷资源,大量地被当地农村基层干部、金融机构工作人员的亲友、农村富裕群体等社会关系广泛的借款人所占据,而得不到正规金融机构提供信贷资金的需求,占农村金融总信贷资金需求的60%至70%,一般由民间金融提供资金供给予以满足[9-10]。

中国学者对民间借贷进行的经济学研究,在研究对象所处的时间和空间跨度上较大,主要内容包括:第一,对中国民间借贷活动的社会经济史研究,例如罗彤华、俞如先等,揭示了特定历史环境下中国社会特别是农村社会中民间借贷关系发生的原因与组织形态,借贷活动对经济生活的影响等方面的历史事实[11]45[12]89。第二,对中国当代民间金融活动的经济学研究,近年来集中在对经济体制改革过程中的民间金融现象的描述上,例如张杰、张宁、李建军等[13]67[14]112[15]136。据俞建拖等对浙江台州200家农户的调查显示,2001年当地私人借贷明显促进了当地居民的消费水平的提高,在1%的显著水平上,私人借贷资金每增加1 000元,则消费资金增加506元,可见民间借贷对当地农户居民消费的促进和平滑作用比较明显[16]。张建军对广东恩平市民间借贷资金的用途进行的分析显示,在当地企业的私人借款中,有84%用于生产经营,农户私人借款有41%用于生产性投资[17]。朱守银对中国传统农业地区农户民间借贷的调查发现,约31.6%的私人借贷资金用于消费,约46.1%用于生产性投资[18]。这些研究成果对了解中国农村金融活动的丰富程度十分有益,但是,要进一步探索在新的经济发展时期促进农村民间借贷可持续健康发展的措施,还需要借鉴国外研究成果,结合中国农村经济社会及金融活动的实际进行更多的调查与研究[19]。

本文的研究工作是基于实地调查数据进行实证分析。受客观条件限制,本调查工作未能在全国范围内充分展开,而仅限于广东农村地区,涉及到分布在广东省36个乡镇的自然村,在方便抽样原则下选取农户进行入户问卷调查。实地调查工作为期2个月,发出问卷150份,收回问卷127份,经过对收回问卷的严格检查,得到全部有效问卷93份,其他为部分有效。调查问卷中的问题涉及以下方面:调查对象所在地的正规金融机构分布情况、农户家庭收入和基本消费状况、闲置资金的使用情况、资金借贷的相关问题等。广东经济发展水平在全国处于较高水平,是中国经济发展中诸多改革措施的先行地区,农户之间常有资金借贷往来,其农村民间借贷活动的发展状况在一定程度上能反映中国其他地区民间借贷发展的共性问题。

三、农村民间借贷市场资金供求关系的现实分析

本文采用直接调查和估计的分析方法来考察广东农村民间借贷市场资金供求关系,分析的主要依据是实地调查回收的有效问卷数据。通过对民间借贷市场上资金供求关系的分析认识,来理解这一市场上发生借贷交易的资金环境。农村金融理论上常用“融资约束”来反映特定利率下融资者对借贷资金的有效需求与其实际获得借贷资金数量之间的差距。在对融资约束的影响因素进行分析时,国外大多数研究都集中在外源资金的可获得性的决定因素分析上,这里的外源资金主要指农户从正规金融机构获得的借贷资金,这些研究工作的目的主要是寻找限制农户进入正规金融部门进行融资的影响因素。本文对借贷资金供求关系的经验分析集中在农村内源性融资之可获得性的影响因素分析上,着重澄清两个问题。第一,中国农村民间借贷的资金需求能否得到充分满足? 在收回的调查问卷中,如果农户回答在其提出借款申请时遭到拒绝,即被划归面临融资约束的样本组。这一认定方法参照了美国消费信用问题调查中使用的方法。本文选用“实际借到的私人资金占到事先计划借款的比例”(表示为变量ziduan16)作为衡量借款人的借款需求得到满足的程度的核心指标。该指标的统计结果显示:农村有民间借贷资金需求的农户数量比例为84.31%至96.33%,农户对民间借贷资金有需求,这是一个较为普遍存在的现象。第二,中国农村民间借贷中放款人提供的私人借贷资金供给是否充足?本文选用指标“私人放贷占全部剩余资金的比例”(表示为变量ziduan11),作为反映农户在民间借贷中提供借贷资金供给的程度的衡量。该指标的统计结果显示:农户放贷的资金数量占其全部闲置资金总量中的平均比例约在5.51%~9.73%之间,农户在民间借贷中提供的私人借贷资金在其闲置资金总量中所占比例很小,表现为私人借贷资金供给不足。

中国农村外部金融制度供给不足和农村内部民间金融交易环境欠佳,这导致农户的民间融资需要不能得到及时、充分的满足,一方面有资金盈余却未能及时转化成借贷资金供给,另一方面有资金需求却未能及时得到融资。

另外,在接受调查的农户中,以各种民间融资方式提供私人借贷资金供给的农户所占的比例,用Z统计量以95%的置信水平估计,结果是农户中提供私人借贷资金的户数比例为38.49%至62.59%,相对于有资金需求的农户数量比例84.31%至96.33%,供给明显落后于需求,说明在有借贷资金需求的农户中,能够得到借款的农户不是全部,即并非所有的借贷资金需求都能够得到满足,因而存在融资约束。

发展农村经济和金融的一项重要措施是推动农村民间金融健康发展,这就需要尽快确认农村民间金融相关融资方式的合法性,构建民间金融交易平台,丰富民间融资工具和组织机构,使农户有多种融资方式和融资渠道的选择,为顺利实现资金融通提供便利条件,减少融资约束的不良影响,为发展农村当地经济提供有效的金融支持。

四、农村民间借贷利率定价模型的实证分析

由上文分析可知当前中国农村民间借贷市场存在融资约束的现实。在这种环境下,中国农村民间借贷市场成为非出清的市场,存在交易者定价问题,对其分析更适宜采用非瓦尔拉斯均衡分析方法。

(一)定价模型的理论构建

1.选择变量。均衡利率的形成受到多方面因素影响。现将有关影响因素及其在模型中对应的变量分类如表1至表4所示。

表2 贷款人方面的变量X2

表3 借贷双方共同的变量X3

表4 借贷双方交易成本变量X4

2.建立定价的理论模型。假设农村民间借贷市场上交易者均遵循经典经济原则交易,其市场行为和定价过程具有经济理性。这一市场具备非出清的非瓦尔拉斯均衡条件,即所有交易者自主交易,且交易无摩擦,所有互利的交易都能够成交,符合“短边”规则,市场配给过程不可操控。考虑对借贷双方产生影响的各个经济因素所对应的变量,表1至表4中,对借贷双方都产生影响的共同变量,即来自宏观经济方面的的公共信息,对民间借贷市场上借贷资金价格预期EI的影响作用用公式表示为:

EI=h(X3)

(1)

借款人作为买方,在出价时受到变量组X1,X3,X0相关因素的影响;贷款人作为卖方,在报价时受到变量组X1,X2,X3,X0相关因素的影响。变量组X1中的相关因素有助于贷款人对借款人形成信用评估,进而影响其贷款利率定价。共同变量组X3通过形成民间借贷市场利率预期EI对借贷双方产生影响。借贷双方都在各自的预算约束和进行交易的借贷资金数量限制条件下,实现各自的利益最大化目标。

(二)定价模型的经验分析

当前中国农村民间借贷市场利率有两种不同状况:第一种,零利率。调查中借款有48.24%的交易免息,贷款有42.55%的交易免息,它们分别占到全部交易数量的大约一半。这种借贷关系发生在民间信用较发达的熟人社会圈子中,彼此之间充分了解个人资信,借贷交易较易达成。这种定价方式涉及很多不确定因素,本文在相应的信息收集上存在技术上的困难,故暂不对其进行分析。第二种,非零利率。调查对象中有91.4%的农户通过私人关系进行借款,其中需要支付利息的农户占全部借款农户数量的51.76%;有50.54%的农户通过私人关系放贷,其中收息的贷款者占全部贷款农户数量的57.45%。

以下选用调查问卷中的指标“借款利息率” (表示为变量zd1701)、“放贷利息率”(表示为变量zd1201),分别作为反映农户作为借款人时的支付价格——借款利率,和作为贷款人时的出售价格——贷款利率的衡量。

zd1701的统计量分析结果显示:借款人需要支付借贷利息的平均利率水平为月息4.82%(年利57.84%)。以99%的置信水平估计,发现这些有息借贷的借款人支付的利率水平在月息3.27%~6.37%之间(年利39.24%~76.44%)。

zd1201的统计量分析结果显示:贷款人的利率平均水平为月息4.57%(年利54.84%)。以99%的置信水平估计,发现贷款人出售的利率水平在月息2.67%~6.47%之间(年利32.04%~77.64%)。

上述统计结果所示的利率水平的下限数值,超过中国当前商业银行贷款利率的4倍,称得上“高利贷”,但是这能否作为划分贷款经济性质的合理标准,在理论上值得商榷。按照2015年6月23日最高人民法院审判委员会第1655次会议通过的《审理民间借贷案件适用法律若干问题的规定》中的有关内容,民间借贷中受到法律保护的资金利率(36%)相当接近本文估计值的下限数据,增强了本分析结果在现实中的可信程度。

(三)公共信息(共同变量)作用下的定价模型分析

宏观经济因素作为公共信息,它们所对应的共同变量影响民间借贷利率的定价。本文选取中国经济发达地区相关宏观经济指标的年度数据进行相关分析。

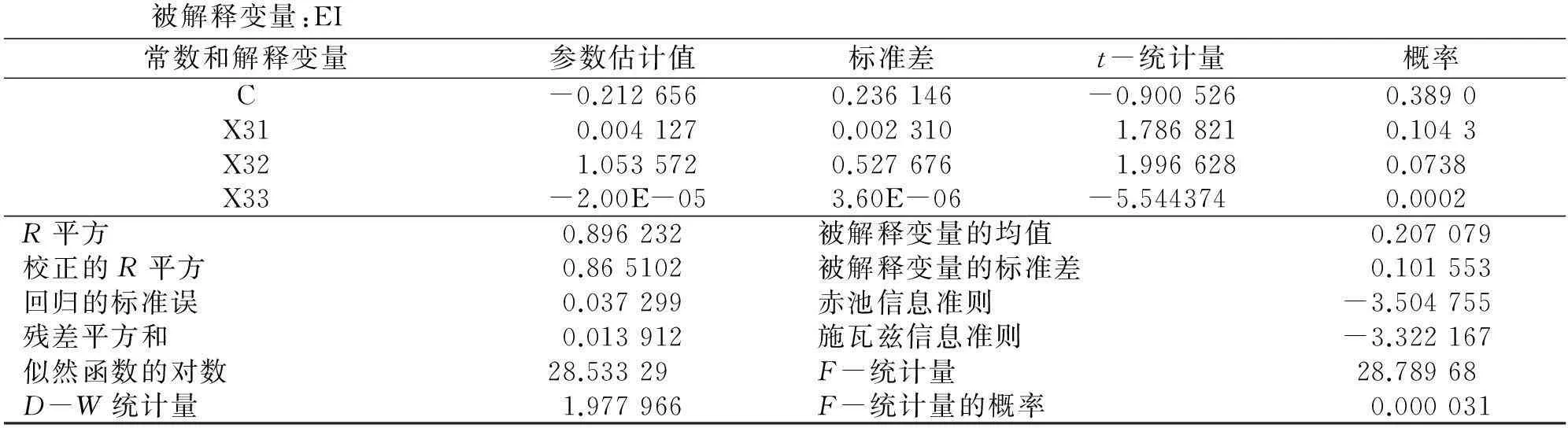

现将定价模型中的指标变量定义如下:被解释变量选择为经济指标“民间借贷市场利率平均水平”,令被解释变量EI=民间借贷市场利率平均水平;解释变量选择为“农村居民消费物价指数”、“金融机构一年前贷款利率”和“农民家庭人均收入”,令解释变量X31=农村居民消费物价指数、X32=金融机构一年期贷款利率、X33=农民家庭人均收入。

根据调查数据检验各变量间的独立性,同时为避免严重的多重共线性问题,给出变量间的协方差和相关系数矩阵如表5。

表5 各变量间的协方差和相关系数

结果表明,变量间具有很强的独立性,自变量间的相关系数偏低,变量间不存在严重的多重共线性问题。

针对民间借贷利率受到宏观经济因素的影响,建立如下回归模型方程(1):

EI=β0+β1X31+β2X32+β3X33+ε

(1)

回归方程的系数估计结果如表6:

表6 回归方程(1)的系数估计结果

截距项估计值的t-统计量概率为0.389,在α=0.1的检验水平不显著。其他系数估计值均在α=0.1检验水平下显著。

回归方程的估计形式表示为方程(2):

EI=-0.212 656+0.004 127X31+1.053 572X32-2.0×10-5X33

(2)

实证结果显示定价模型的回归方程(2)拟合优度较大,在F-检验的1%水平上显著,说明模型中的解释变量能够解释因变量的大部分变动情况。 DW统计量值为1.977 966,显示残差序列不存在正的自相关。民间借贷利率平均水平受到农村消费物价指数和正规金融机构贷款利率的正向影响,当农村正规金融机构同期的一年期贷款利率提高1%时,民间借贷利率提高1.053 6%;农村居民家庭人均纯收入的变动对民间借贷利率的影响是反向,随着农民纯收入的增加,民间借贷利率的平均水平下降。

在截距项不显著的情况下,对方程(2)去掉截距项后再次进行LS回归,该方程系数估计值的显著水平有所提高,X31和X33的系数估计值均在α=0.01的检验水平下显著,X32的系数估计值在α=0.1检验水平下显著。

根据估计结果,回归方程的估计形式可表示为:

EI=0.002 102X31+1.063 29X32-2.07×10-5X33

(3)

方程拟合优度较大,解释变量能够解释因变量的大部分变动情况。DW统计量值为1.855 889,显示残差序列不存在正的自相关。当农村正规金融机构同期的一年期贷款利率提高1%时,民间借贷利率提高1.063 29%,其他变量关系的解释同方程(2)。

(四)私人信息(借贷各方的变量)影响下的定价模型分析

对多元线性回归模型方程(4):

(4)

引入因变量y的潜在变量y*,方程式(4)改写为:

(5)

(6)

以下分别对农户借款人和贷款人建立回归模型。

1.借款人的利率定价模型

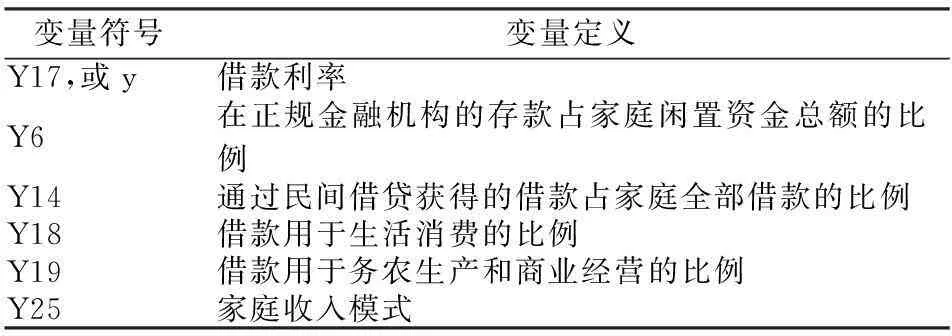

借款人在借款定价中受到自身私人信息的影响,相应的变量如表7。

表7 借款人的私人信息变量选择

上述变量中Y25 “家庭收入模式”为虚拟变量,它表示:

各变量的描述统计结果见表8。

表8 各变量的描述统计量表

表8显示,参与调查的农户,民间借贷利率的平均水平为月利率2.28%(合年利率27.39%);平均每个农户借款需求的67.97%是通过向其他农户进行私人借贷得到满足的;农户借款总额中平均约55.25%用于生活消费,约35.44%用于务农生产或者商品经营;若考察家庭收入模式,可知从事农业生产和从事其他经营活动的农户数量各占一半。表8中变量的协方差和相关系数矩阵如表9。

表9 各变量间的协方差和相关系数表

结果显示,自变量间的独立性很强,自变量间的相关系数很低,不存在严重的多重共线性问题。建立如方程(7)的回归模型:

y*=β0+β1Y6+β2Y14+β3Y18+β4Y19+β5Y25+ε*

(7)

其中,y*是因变量y的潜在变量。

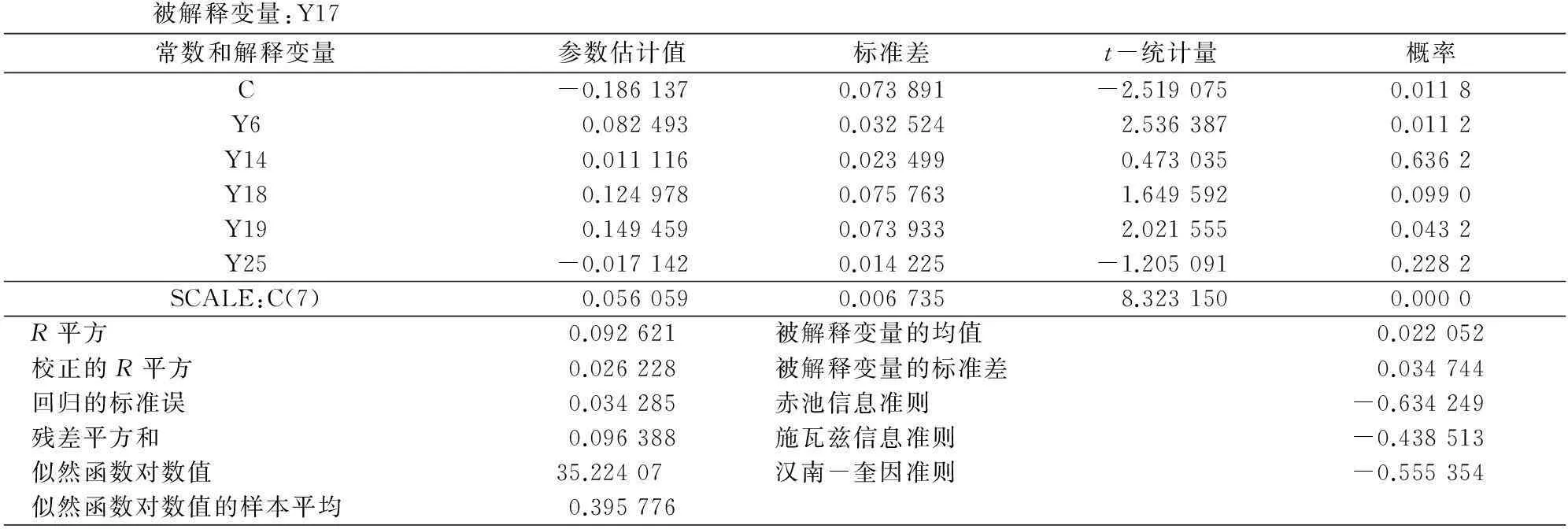

使用Eviews估计方程(7)的模型,结果见表10。

表10中变量Y6、Y19和常数项的系数估计值在α=0.05的检验水平上显著,变量Y18在α=0.10的检验水平上显著,这些变量对农村民间借贷市场利率有较显著的影响。变量Y14的系数估计值不显著,它对此利率无显著影响。

表10 方程(7)的估计结果表

回归方程的估计形式可具体化方程(8):

y*=-0.186 137+0.082 493Y6+

0.011 116Y14+0.124 978Y18+

0.149 459Y19-0.017 142Y25

(8)

由方程(8)各变量的系数估计值结果可见,变量Y6的显示借款人的闲置资金中储蓄存款的比例增加1%,则其在民间借贷中所能接受的借款年利率平均水平提高0.989 9%。变量Y18的显示借款人将借款用于生活消费的比例每增加1%,则其借款年利率平均水平提高1.499 7%。变量Y19的显示当借款人将借款用于生产经营等用途的用款比例增加1%,则其借款年利率平均水平提高1.793 5%。变量Y25是虚拟变量,其系数估计值为负,指家庭收入模式由非农生产经营收入转向农业生产收入,会导致借款人的借款利率平均水平下降。变量Y14的系数估计值不显著,说明借款人通过民间借贷方式解决自身资金需求的做法,并不会因为借贷价格的高低而发生明显的改变,在借贷价格很高的情况下农户依然可能通过民间借贷的方式筹资,借款人对民间借贷的选择和依赖在一定程度上存在刚性。这个实证结果为农村民间借贷市场可能存在高利贷现象提供了经验证据。

2.贷款人利率定价模型

贷款人出价时同样会受到私人信息变量的影响,为此选择设计变量如表11:

表11 贷款人的私人信息变量选择表

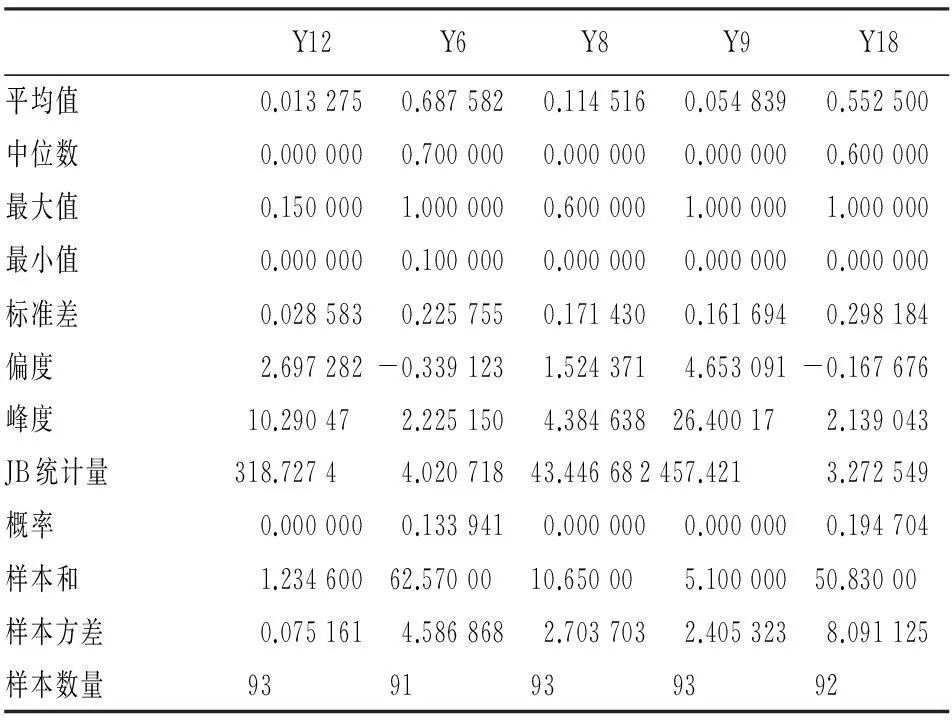

表11中变量的描述性统计结果如表12:

表12 各变量的描述统计量表

由表12结果可知,贷款人放贷的平均年利率15.93%,低于借款人的利率平均水平。

各变量的协方差和相关系数矩阵如表13:

表13 各变量间的协方差和相关系数

由表13可见,变量间的独立性很强,变量间的相关系数偏低,不存在严重的多重共线性问题。建立如下回归模型:

y*=β0+β1Y6+β2Y8+β3Y9+β4Y18+ε*

(9)

其中,y*是因变量y的潜在变量。

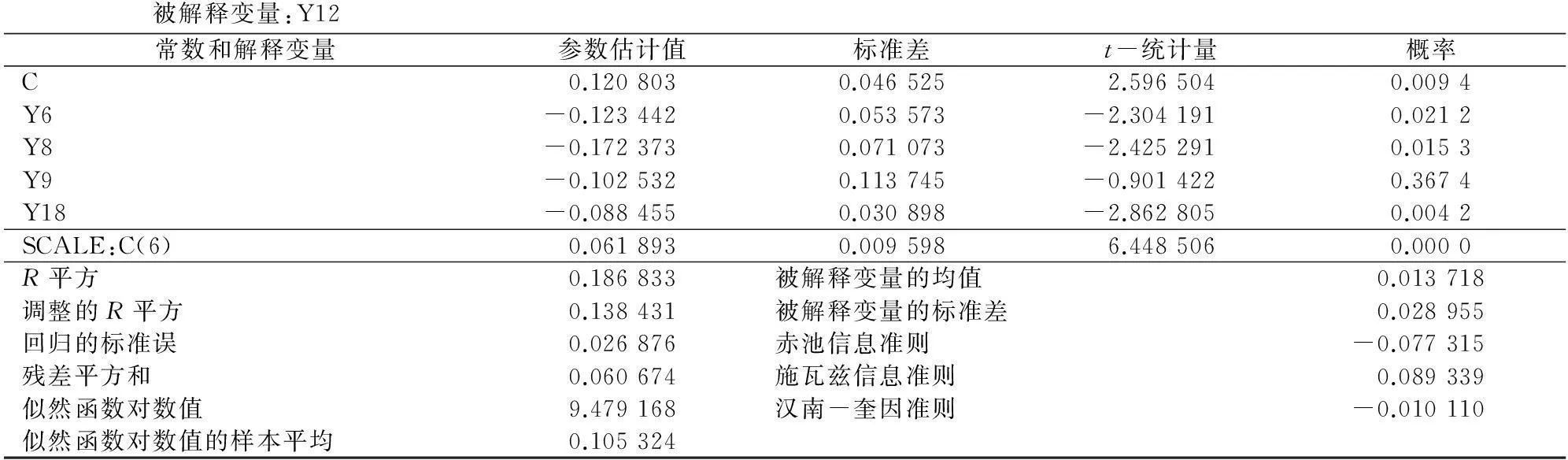

使用Eviews估计方程(9)的模型,结果见表14。

表14 方程(9)的估计结果

表14显示,除变量Y9的系数估计不显著外,其他参数估计值在5%的显著性检验水平上是显著的。从贷款人的角度来看这些变量对民间借贷利率的影响是显著的。回归模型的估计形式具体化为:

y*=0.120 803-0.123 442Y6-

0.172 373Y8-0.102 532Y9-

0.088 455Y18

(10)

就平均水平而言,贷款人在正规金融机构的存款在其家庭闲置资金中所占的比例每增加1个单位,其贷款年利率降低约1.48个单位;当贷款人使用闲置资金进行商业经营性投资时,其投资在其全部闲置资金中的占比每增加1个单位,民间借贷年利率降低约2.07个单位;若借款人在借款时声明此项借款的用途包括生活消费,贷款利率会受此借款用途的影响,借款人计划将借款用于生活消费的比例每增加1个单位,贷款年利率降低约1.06个单位。农户用于证券投资的金额占其全部闲置资金的比例平均为5.48%,说明这项资金用途并不普遍,变量Y9对农户贷款价格的影响不显著。变量Y6反映贷款人防范风险的愿望,存款比例增大时,其抗风险能力在增加;Y8反映贷款人用闲置资金创造收益的可能性,这部分资金比例增大说明贷款人这方面的努力程度在提高。这些因素对贷款利率水平的影响都是反方向的,即当这些变量取值增大时,贷款利率水平在经验上会下降。

五、结 论

广东农村民间借贷发展中所呈现出的问题和所发挥的积极作用,为我们观察和研究中国农村民间融资的经济功能转变提供了现实样本。

1.在正规金融机构农业信贷资金不足、农户家庭经济生产规模相对弱小的情况下,农村民间借贷对解决部分农民生产、生活资金短缺问题发挥着积极的作用。农村民间借贷具有强大的发展活力,但是客观上存在融资约束问题。另一方面,农村民间融资的活跃程度与当地经济发展水平密切联系,为促进农村生产力发展,应积极搭建农村融资平台,鼓励农村民间借贷健康发展,这样能够有效利用农户的社会经济信息资源,降低信用评价成本和借贷资金的交易成本。灵活多样的融资形式能更好地满足农户各种规模、各种期限、各种价格的资金需求,补偿了当前中国正规金融机构无法完全向农户提供的金融服务功能,有很大的发展空间。

2.当前中国农村民间借贷市场利率能够反映宏观经济中相关的公共信息的影响,借款人和贷款人的利率定价也反映了各自私人信息中相关风险和财务能力因素的影响,农村民间借贷市场是自主交易的民间金融市场,这种利率定价过程基本上是市场化的。在这一市场化定价的过程中,各种市场因素通过对借贷交易双方施加不同方向和力度的影响,最终以市场均衡价格表现出来,真实地反映出农村民间自发的金融交易市场上借贷资金的供求关系,为进一步探索利用这一市场为当地农村经济发展提供金融支持、提高融资效率等问题提供了决策依据。

参考文献:

[1]国务院国家发展改革委员会.国务院关于鼓励和引导民间投资健康发展的若干意见[R/OL](2010-5-30).http://www.china.com.cn/policy/txt/2010-05/13/content_20034075.htm

[2]Irfan M,Arif D M,Ali S M,Nazli H.The Structure of Informal Credit Market in Paskistan[J].Pakistan Institute of Development Economics,1999(2).

[3]Ghate P,Das-Gupta.Informal Finance:Some Findings from Asia[M].Oxford:Oxford University Press,1992.

[4]刘民权.中国农村金融市场研究[M].北京:中国人民大学出版社,2006.

[5]最高人民法院审判委员会.审理民间借贷案件适用法律若干问题的规定[S].2015-06-23.

[6]武翔宇.中国农村正规金融与民间金融关系研究[M].北京:中国农业出版社,2008.

[7]何广文,李树生.农村金融学[M].北京:中国金融出版社,2008.

[8]Hoff K,Stiglitz J.Imperfect Information and Rural Credit Markets:Puzzles and Policy Perspectives[C].The Economic of Rural Organization:Theory,Practice,and Policy,Oxford Press,1993.

[9]Tsai Kellee S.Imperfect Substitutes:The Local Political Economy of Informal Finance and Microfinance in Rural China and India[J].World Development,2004(32).

[10]Bottomley A.Reply[J].The Quarterly Journal of Economics,1965,79(2).

[11]罗彤华.唐宋民间借贷之研究[M].北京:北京大学出版社,2009.

[12]俞如先.清至民国闽西乡村民间借贷研究[M].天津:天津古籍出版社, 2010.

[13]张杰.转轨经济中的金融中介及其演进——一个新的解释框架[M].北京:中国人民大学出版社,2001.

[14]张宁.试论中国的非正式金融状况及其对主流观点的重大纠正[J].管理世界,2003(3).

[15]李建军.中国地下金融调查[M].北京:中国金融出版社,2006.

[16]俞建拖,刘民权,徐忠.互助会与农村居民消费研究:一个实证分析[J].中国金融学,2005,3(1).

[17]张建军.正规金融机构退出后的信贷市场研究:广东恩平市个案分析[J].金融研究,2003(7).

[18]朱守银.中国农村金融市场供给和需求——以传统农业区为例[C].中国农村金融市场国际研讨会论文集,北京,2003.

[19]中国人民银行广州分行课题组.从民间借贷到民营金融:产业组织与交易规则[J].金融研究,2002(10).

(责任编辑:马慧)

收稿日期:2015-12-16

作者简介:宋新乐,男,辽宁盖州人,博士生,研究方向:新型职业农民培育;

中图分类号:F224.0

文献标志码:A

文章编号:1007-3116(2016)04-0093-08

Rural Private Lending Market Financing Restraint and Real Diagnosis of Its Price Forming Model:Based on the Fieldwork in Guangdong Countryside

SONG Xin-le1,WEI Yuan2

(1.College of Humanities and Development Studies,China Agricultural University,Beijing 100081,China;2.Department of International Cooperation & Exchanges,Weinan Normal University,Weinan 714099,China)

Abstract:China rural private lending market's system background and the supply and demand condition analysis demonstrated that the farmer financing needs existing financing constraints.Based on rural private lending market microstructure analysis,this paper explores its core trading mechanism respectively,the borrower and lender and market transaction price establishment rate pricing multivariate regression model and empirically.The results showed that the market transaction price model equation in F - inspection of 1% significance level,reflecting the borrowing purpose of variables in 10% significance level,other variables are significant of 5% level.It is illustrated that the market interest rate can reflect public information,the influence of borrower and lender rates pricing also reflects their private information risk and ability factors,knowable rural private lending market is lending transaction folk both independent financial market,its rate pricing basically realize marketization.

Key words:rural private lending market; funds supply and demand; financing restraint; interest rate,pricing forming model

魏源,女,陕西西安人,经济学博士,研究方向:经济与金融学。

【统计调查与分析】