轮胎工业现状与发展趋势

2016-07-31史一锋蔡为民

史一锋,蔡为民

(中国橡胶工业协会轮胎分会,上海 200002)

目前,全球经济复苏前景不容乐观,我国经济面临转型升级。世界经济发展揭示,伴随经济增速回落,经济结构发生转折性变化,制造业在经济结构中的占比趋稳或下降,服务业占比上升;总需求中投资比例下降,消费比列上升;城市化推进速度放缓。这些经济的转折性变化对轮胎工业发展既是机遇,又是挑战。

1 世界经济特点

国际货币基金组织近期公布的主要世界经济数据如下。

(1)2014世界经济增长率为3.3%,2015年为3.1%,2016年预计为3.5%~3.7%。

(2)发达经济体2015年经济增长率为2.0%,同比增长0.2%。

(3)发展中经济体2015年经济增长率为4.0%,同比下降0.6%。

(4)部分国家2015年的GDP增长率为:中国6.9%(同比下降0.4%),美国 2.5%(与上年相当),德国 1.5%(高于预测的1.2%),日本 0.6%,印度 7.3%(与上年持平),越南 6.5%(同比增长0.5%),俄罗斯 -3.7%,巴西 -4.1%,南非 1.3%。

2 世界轮胎工业概况

近年来世界轮胎工业的状况如下。

(1)据美国克雷恩传媒公司发布的《全球轮胎年度报告》,除中国外,目前世界具有一定规模的轮胎企业有450家左右,分布在80多个国家和地区。

(2)2014年世界轮胎产量为20亿条左右,轮胎销售额为1 799亿美元左右。

(3)2011—2014年美国橡胶制造商协会(RMA)会员企业轮胎生产情况如表1所示。美国本土轮胎产量只占美国轮胎需求量的51%~52%,因此美国每年的轮胎进口量占轮胎需求量的48%~49%。2014年美国轮胎进口量同比增长6.3%,如表2所示。值得注意的是,2014年美国所有品种轮胎的进口量均正增长,其中轿车轮胎进口量同比增长4.7%,轻型载重轮胎进口量同比增长5.6%,载重轮胎/宽基轮胎进口量同比增长29.1%。

表1 2011—2014年RMA会员企业轮胎生产情况

表2 2011—2014年RMA会员企业轮胎进口情况

(4)2011—2014年欧洲替换轮胎销售和载重轮胎进口情况分别如表3和4所示[数据源自欧洲轮胎与橡胶制造商协会(ETRMA)]。2014年欧洲替换轮胎市场销售量为21 617.3万条,超出之前预计的21 200万条;除农业轮胎销售量同比下降2.0%外,其他轮胎品种销售量均有所增长。说明欧洲轮胎市场在经历2012年的全面大跌(销售量同比下降13.0%)、2013年基本扭转颓势(销售量同比下降0.5%)之后,2014年开始逐步向好。2014年欧洲载重轮胎进口量为564.775 9万条,同比增长41.7%,其中来自中国的进口量为347.136 8万条,占比61.5%,同比增长50.1%;2015年第1季度欧洲载重轮胎进口量为52.548 7万条,同比增长16.5%,其中来自中国的进口量为35.537 8万条,占比67.6%,同比增长24.0%。

表3 欧洲替换轮胎销售情况

3 我国公路建设和汽车产销情况

随着我国公路运输业快速发展,公路货运量和客运量已分别占全国总运量的80%和60%,公路建设速度不断加快,如表5所示。

表4 欧洲载重轮胎进口情况

表5 我国公路建设里程 万km

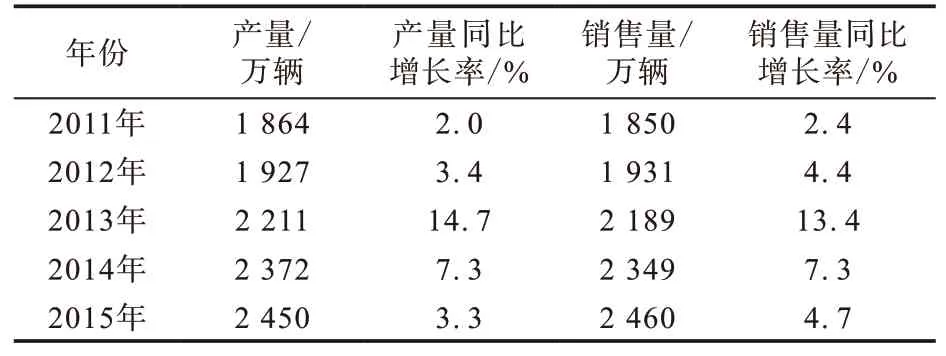

2015年,美国千人汽车拥有量为798辆,欧洲平均超过600辆以上,世界平均为158辆,我国为113辆。我国千人汽车拥有量处于较低水平,较世界千人汽车拥有量小45辆,与发达国家相比差距更大,在未来一段时期内有很大的提升空间,而且我国年人均可支配收入也在持续增长。在这两个前提条件下,在时机成熟的时候加上相关政策指引,我国汽车产销量有望继续增长。2011—2015年我国汽车产销情况如表6所示。

表6 我国汽车产销情况

4 我国轮胎工业现状

我国现有轮胎企业约500家,其中通过3C安全产品认证的企业约300家(含外资企业),工业车辆轮胎、农业轮胎、工程机械轮胎和其他轮胎产品尚未列入3C认证范围。生产子午线轮胎的企业有108家,其中国有企业22家,民营企业53家,外资企业33家。

显然,人们从作物中汲取的营养不够,或者说可能是作物本身就营养匮乏。但是,有时候并不是土壤养分不够,而是作物无法从土壤中充分吸收养分。如今,镁正在发挥着促进作物养分吸收的关键作用。

当前我国轮胎行业的热点为:技术创新和品牌战略成为推动产品质量提升和企业发展的动力;信息化、智能制造、互联网+以及现代化管理等正在加快推广;企业整合重组、借壳上市、基金入股、资产并购正在逐步推进;到国外投资建厂、进行国际化合作已经起步。

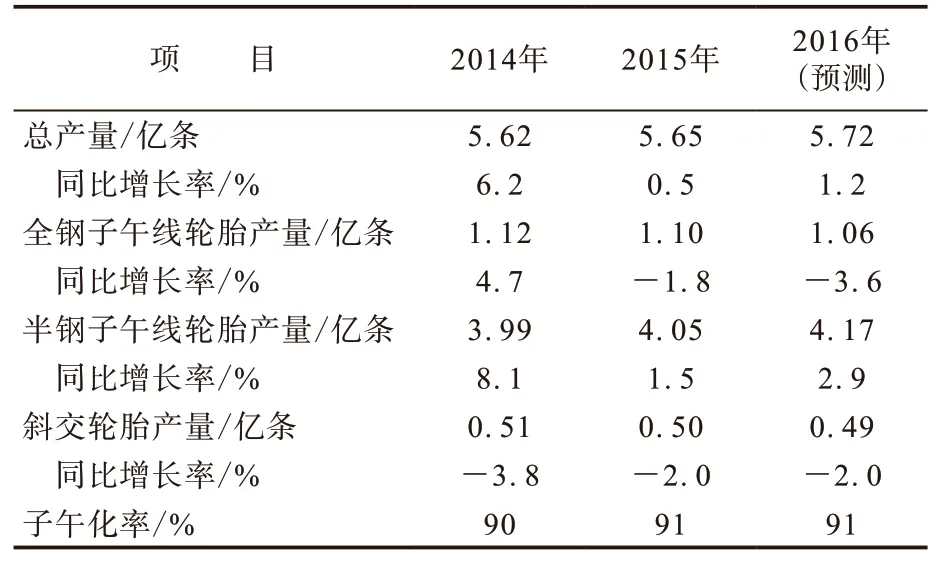

近年来,我国轮胎行业在调整中艰难运行,全钢子午线轮胎产量连续两年下降,半钢子午线轮胎产量出现微增长,斜交轮胎产量持续下降,如表7所示(数据源自中国橡胶工业协会轮胎分会)。

表7 2014—2016年我国轮胎产量

近年来我国轮胎出口量大幅下滑主要是遭遇美国等对我国轮胎出口的“双反”打压。从2001年起到2016年2月止我国与其他国家共发生轮胎贸易摩擦案21起,严重影响我国轮胎正常出口。2013—2015年我国轮胎出口情况如表8所示(数据源自中国海关)。

表8 2013—2015年我国轮胎出口情况

我国轮胎产业调结构、转方式步伐不断加快,主要表现在以下4个方面。

(1)2010—2015年轮胎行业先后淘汰“僵尸企业”14家和低端产品年产能2 480万条,如表9所示(数据源自中国橡胶工业协会轮胎分会)。

表9 2010—2015年淘汰轮胎“僵尸企业”和低端产品情况

(2)2014—2015年,双钱集团股份有限公司与新疆昆仑轮胎有限公司,赛轮股份有限公司分别与山东金宇轮胎有限公司、沈阳和平子午线轮胎制造有限公司,青岛双星轮胎工业有限公司与山东恒宇橡胶有限公司,山东恒宇橡胶有限公司与山东沃森橡胶有限公司,固铂(昆山)轮胎有限公司与青岛格锐达橡胶有限公司进行兼并重组、战略合作,如表10所示(数据源自中国橡胶工业协会轮胎分会),提高了产业集中度。

表10 轮胎企业重组和合作情况

(3)轮胎企业“走出去”建工厂,由产品出口转为技术、品牌输出,进行国际化经营,这既可以消化国内产能,又可以规避贸易摩擦。近年来赛轮金宇集团股份有限公司、山东玲珑轮胎股份有限公司、中策橡胶集团有限公司、青岛森麒麟轮胎股份有限公司和山东奥戈瑞轮胎有限公司等在国外投资建厂,如表11所示。

表11 2013—2016年我国轮胎企业在国外建厂和投产情况

表12 轮胎企业在国外种建立胶园和橡胶加工场情况

我国轮胎行业发展呈现以下3个特征。

(1)轮胎产品同质化竞争白热化,中低端产品结构性产能严重过剩,生产成本上升,价格成为主要竞争手段,盈利能力大幅降低,生产经营压力越来越大。

(2)轮胎企业分化重组与艰难转型升级并存。2015年调查的40家内外资轮胎企业的生产经营状况为:①艰难维持、出现亏损的企业8家(外资企业2家),占比20%;②产量和利润双减的企业19家(外资企业5家),占比47.5%;③产量增长、利润降低的企业4家,占比10%;④产量和利润双增长的企业9家(外资企业2家),占比22.5%。轮胎行业转型升级成功与风险并存。

(3)轮胎企业响应国家“一带一路”和“走出去”的号召,到国外建厂、办公司,从轮胎生产技术和设备到销售和服务等全面与国外先进水平接轨,建设国际先进企业,打造世界知名品牌,构建全球轮胎市场营销体系,进行国际化经营。

2016年我国轮胎行业的重点工作如下。

(1)扎实推进《轮胎行业准入实行公告管理办法》,淘汰落后产能。在完成大量前期工作和现场实地审核的基础上,2016年初,国家工信部第1批公示23家轮胎工厂(其中外资企业7家)成为《公告》管理企业。同时通过实施《公告》管理,遏制轮胎行业盲目发展,制止低水平重复建设,引导行业健康发展,促进产业结构升级。建议国家和地方政府利用产业和财政政策建立轮胎落后产能补偿退出机制,对长期亏损、资不抵债、环保和安全生产不达标且整改无望的轮胎企业实行“关、停、并、转”和清理,使其退出市场。明确行业落后产能的产品品种和规格,依法依规消除落后产能。以轮胎产品升级化解过剩产能,轮胎行业和企业重点要提升创新发展能力,改造传统生产方式,走差异化道路,研制耐磨、节油、低滚动阻力、环保、操控性和舒适性好的高性能绿色轮胎。

(2)树立品牌经济,提升轮胎商业价值。我国本土轮胎既有80多年的中华老字号民族品牌产品,又有建国后和改革开放以来的新品牌产品,无论是老品牌还是新品牌产品的技术含量和质量均逐渐接近或达到国际水平,尤其是载重子午线轮胎在各种道路和苛刻使用条件下的性能均达到国际先进水平。在使用价值方面,我国制造的轮胎性能、质量、胎面花纹、安全性和舒适性等与国外产品相差不大,但售价却低很多。究其原因:一是国内轮胎生产企业为抢占市场份额而相互杀价;二是部分国外经销商压低我国轮胎价格。要真正体现我国轮胎的商业价值,就要做到“物有所值,优质优价”,不能贬低自己的产品,不能授人以低价倾销之柄。因此,轮胎企业必须了解客户需求,进行针对性研发,为全球消费者提供值得信赖的品牌产品和服务,使我国轮胎体现出良好的商业价值。

(3)以创新推动行业和企业发展,推进两化融合。轮胎企业要逐步建设智能化工厂、数字化车间,加快人机智能交互、工业机器人等技术和装备在生产过程中的应用,促进生产工艺的优化、数字化控制、状态信息监测,加快轮胎产品生命周期管理、客户关系管理、供应链管理。在进行硬件投入的同时,更要注重人才的培养,建立专业技术团队,提高智能化运转效率。

(4)加强资金和成本管理,提高资金使用效率。轮胎企业要在资金和成本管理上多下功夫,大力优化融资结构,降低财务成本,加速资金周转,防范资金风险;要加强对应收账款和产成品存货的监管,加快资金回笼和周转,密切跟踪市场变化,大力提升轮胎产品质量和丰富轮胎品种、优化生产供给,减少库存积压,提高资金使用效率。

(5)为推行轮胎标签制度、推动轮胎产业绿色化发展、改变目前轮胎行业在标签制度上有规范但无法律约束力的问题,建议:①为轮胎标签制度立法,将《绿色轮胎技术规范》行业标准尽早上升为国家标准;②建立轮胎标签管理监督数据库和轮胎评价体系,希望国家对数据库建立和运行管理给予经费支持;③国家对生产绿色轮胎产品并执行轮胎标签制度的先行企业予以奖励,将绿色轮胎列入政府优先采购目录。

(6)建议国家减税降费。目前轮胎企业缴纳的税目主要为增值税、营业税、所得税、天然橡胶进口关税(20%)、资源税、环境保护费等,税目多、负担重(如某家企业测算税费占总收入的12%左右),影响企业创新的积极性。因此,建议国家降低轮胎企业实际税负,通过“营改增”改革简化和规范税制;取消天然橡胶进口关税;施行轮胎出口进项税全部抵扣;提高“走出去”轮胎企业国内原材料出口退税率。减税有利于轮胎企业投入更多资金进行技术创新,研发适销对路的轮胎产品,实现有效供给。同时,建议国家阶段性、适当下调“五险一金”的缴存比例,这既可以减轻企业负担,又可以增加职工收入,有利于促进消费。

5 结语

在科学技术日新月异的发展形势下,轮胎企业必须勇于创新才能求得生存,并获得持续前进的动力。夯实力、练内功,不断实施生产和产品的转型升级,在不断变化的经济环境下提高技术竞争力,这是我国轮胎企业成功的必由之路。