国内外丁基橡胶市场分析

2016-07-30崔小明

崔小明

(中国石化北京北化院燕山分院 橡塑新型材料合成国家工程研究中心,北京 102500)

丁基橡胶(IIR)是由异丁烯与少量异戊二烯通过低温阳离子聚合反应合成的线形高分子化合物,可分为普通IIR和卤化丁基橡胶(HIIR)两大类,HIIR主要包含溴化丁基橡胶(BIIR)和氯化丁基橡胶(CIIR)。IIR具有优异的气密性和良好的耐热、耐老化、耐酸碱、耐臭氧、耐溶剂、电绝缘、减震、低吸水性能,在轮胎内胎、气密层和胎侧,水胎,硫化胶囊,电线电缆护套,防水建材,减震制品,耐热输送带,橡胶水坝,防毒用具,防腐蚀制品,粘合剂,以及食品辅料(口香糖基料),护舷等领域具有广泛的用途[1]。

1 世界IIR市场分析

1.1 生产现状

近年来,世界IIR的生产能力稳步增长,新增生产能力主要来自我国大陆、日本、俄罗斯和新加坡。截至2015年12月底,世界IIR的总年生产能力达到171.1万t,其中北美地区的年生产能力为49.5万t,占世界总年生产能力的28.93%;西欧地区的年生产能力为33.0万t,占世界总年生产能力的19.29%;中东欧地区的年生产能力为25.3万t,占世界总年生产能力的14.79%;亚太地区的年生产能力为63.3万t,占世界总年生产能力的36.99%。世界IIR生产装置主要集中在美国、俄罗斯以及我国大陆等,我国是世界最大的IIR生产国家,年生产能力为36.0万t,占世界总年生产能力的21.04%;其次是美国,年生产能力为34.5万t,占世界总年生产能力的20.16%。埃克森美孚化学公司是世界最大的IIR生产企业,年生产能力为61.15万t,占世界总年生产能力的35.74%,分别在美国、英国、法国和日本建有生产装置;其次是朗盛公司,年生产能力为40.0万t,占世界总年生产能力的23.38%,分别在比利时、加拿大和新加坡建有生产装置。2015年世界IIR主要生产企业生产情况见表1,世界IIR生产国家或地区的生产能力分布情况见 图1[2-4]。

图1 2015年世界IIR生产国家或地区的生产能力分布情况

表1 2015年世界IIR主要生产企业生产情况

1.2 新建与扩建装置情况

埃克森美孚化学公司与沙特阿拉伯基础工业公司合资在沙特阿拉伯朱拜勒新建年生产能力为11万t的IIR生产装置,生产普通IIR和HIIR,产品主要供应中东和亚洲市场,该装置已于2016年4月建成投产。

印度信诚工业公司与俄罗斯西伯尔公司合资成立信诚西伯尔弹性体公司,在印度西部的贾姆纳加尔建设年生产能力为10万t的IIR生产装置,其中印度信诚工业公司持股74.9%,俄罗斯西伯尔公司持股25.1%,俄罗斯西伯尔公司提供IIR溶液聚合工艺及后处理专利技术,印度信诚工业公司供应单体并提供基础设施与公用工程,该装置2016年已开始商业化操作。

埃克森美孚化学公司将在新加坡石化公司新建年生产能力为14万t的HIIR生产装置,计划2017年建成投产。

台塑合成橡胶工业(宁波)有限公司除了在宁波新建的年生产能力为5万t的普通IIR生产装置之外(2015年投产),2014年7月又在宁波新建年生产能力为5万t的HIIR生产装置,该装置正在建设中。

如果上述项目能够按时完成,再加上我国大陆的IIR新增生产能力,预计2020年世界IIR的总生产能力将达到250万t,亚洲地区将成为IIR的重要生产基地。

1.3 消费现状与发展前景

汽车工业的发展和对汽车安全性和舒适性的要求提高,加速了汽车轮胎子午化的进程及无内胎轮胎的发展。过去几年,世界IIR总消费量呈稳定增长趋势。2008年世界IIR总消费量约为88万t,2015年增长到125万t,主要集中在北美、西欧和亚太地区,其中北美地区IIR消费量占世界IIR总消费量的18%,西欧地区IIR消费量占世界IIR总消费量的19%,亚太地区IIR消费量占世界IIR总消费量的56%。预计到2020年,世界IIR总消费量将达到150万t,其中HIIR消费量将超过IIR总消费量的85%。

2 我国IIR市场分析

2.1 生产现状

我国IIR的研发始于20世纪60年代,但由于各种原因一直未建成工业化生产装置。1999年,中国石化北京燕山石油化工公司引进意大利PI公司技术,建成1套年生产能力为3万t的IIR生产装置,结束了我国无IIR工业生产装置的历史,2008年该装置年生产能力扩建至4.5万t,2010年该装置进行了改建(其中BIIR年生产能力为3万t,IIR年生产能力为1.5万t),2014年新建1套年生产能力为9万t的IIR生产装置,该公司IIR总年生产能力达到13.5万t。

2010年9月,浙江信汇合成新材料有限公司与清华大学合作在嘉兴建设的年生产能力为5万t的IIR生产装置投产,2012年其生产能力扩建至6.5万t。2013年8月,盘锦振奥化工有限公司采用俄罗斯Yarsintez公司技术建设的年生产能力为6万t的IIR生产装置投产。2015年,台塑合成橡胶工 业(宁波)有限公司和山东京博石油化工有限公司建设的年生产能力为5万t的IIR生产装置均投产,生产普通IIR。

截止到2015年12月,我国IIR的总年生产能力达到36万t,是世界最大的IIR生产国。此外,江苏南通东腾特种橡胶有限公司、珠海澳圣聚合物材料有限公司以及浙江龙盛集团股份有限公司等企业也分别建成千吨级CIIR和BIIR中试或示范 装置。

2.2 新建与扩建装置情况

近年来,由于子午线轮胎的发展与国家政策的鼓励,我国盘锦振奥化工有限公司、山东神 驰(东营)石化有限公司及台塑合成橡胶工业(宁波)有限公司等多家企业准备新建或扩建IIR生产装置。如果这些装置能够按照计划投产,预计2020年我国IIR的总年生产能力将超过70万t。但由于近几年我国IIR市场受合成橡胶行业以及下游轮胎行业发展趋缓的影响,部分IIR项目的建设将会延迟。2016—2020年我国IIR新建与扩建装置情况见表2[5]。

表2 2016—2020年我国IIR新建与扩建装置情况

2.3 进出口情况

由于目前我国IIR的生产能力和产量还不能满足实际生产需求,因而每年需要大量进口IIR。随着我国IIR产量逐年提高,近年来IIR进口量增速有所放缓,甚至出现下降。根据海关统计,我国IIR进口量2005年为12.56万t;2010年为24.92万t,同比增长11%;2015年为24.88万t,同比降低7.47%。

由于我国高性能子午线轮胎与药用胶塞等产品的需求快速增长,导致HIIR进口量2014年前逐年提高,但近两年增长趋缓,甚至出现下降。我国HIIR进口量2005年为8.24万t,2010年为17.02万t,同比增长8.75%;2015年为18.02万t,同比降低11.84%。

在进口的同时,我国IIR也有部分出口。2005年IIR出口量为1万t;2010年为0.97万t;2015年为1.72万t,同比增长50.88%。

2005—2015年我国IIR的进出口情况见表3。

表3 2005—2015年我国IIR的进出口情况 万t

2.3.1 进口国家或地区

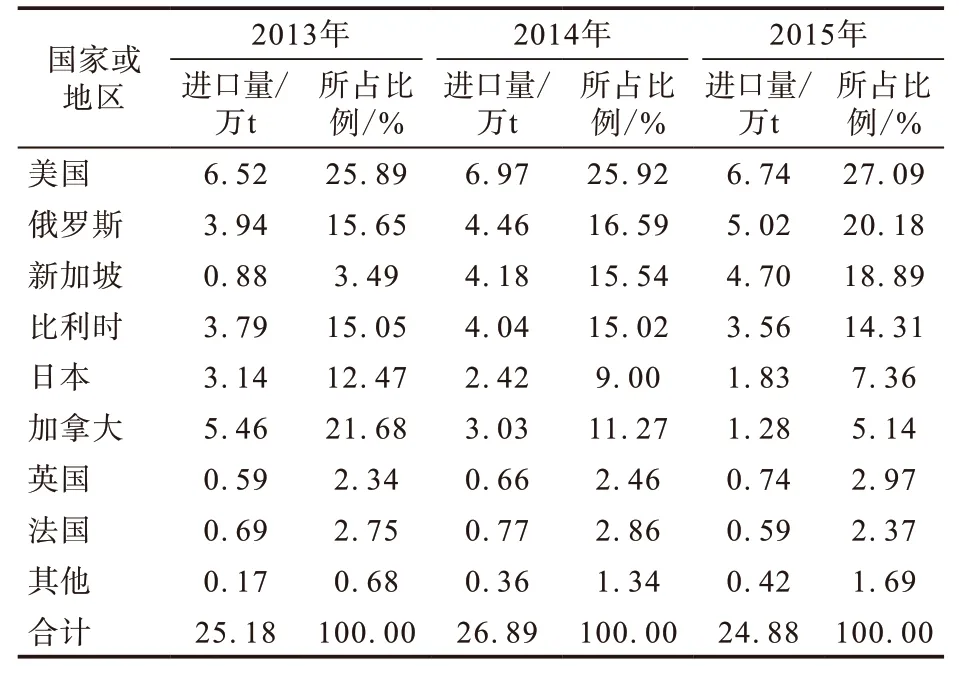

我国IIR进口主要来自美国、比利时、新加坡和俄罗斯等国家或地区。2015年来自这4个国家的IIR进口量合计达到20.02万t,占IIR总进口量的80.47%,同比增长1.93%。

近几年,来自俄罗斯和新加坡的IIR进口量逐年增长。来自俄罗斯的IIR进口量2013年为3.94万t,占IIR总进口量的15.65%;2015年增长到5.02万t,占IIR总进口量的20.18%,同比增长12.56%。来自新加坡的IIR进口量2013年只有0.88万t,占IIR总进口量的3.49%;2015年增长到4.70万t,占IIR总进口量的18.89%,同比增长12.44%。来自美国和比利时的IIR进口量变化不大。来自美国的IIR进口量2013年为6.52万t,占IIR总进口量的26.89%;2015年为6.74万t,占IIR总进口量的27.09%,同比降低3.30%。来自比利时的IIR进口量2013年为3.79万t,占IIR总进口量的15.05%;2015年为3.56万t,占IIR总进口量的14.31%。来自日本和加拿大的IIR进口量逐年减小。来自日本的IIR进口量2013年为3.14万t,占IIR总进口量的12.47%;2015年为1.83万t,占IIR总进口量的7.36%,同比降低24.38%。来自加拿大的IIR进口量2013年为5.46万t,占IIR总进口量的21.95%;2015年为1.28万t,占IIR总进口量的5.14%,同比降低57.75%。

2013—2015年我国IIR各进口国家或地区的进口情况见表4。

表4 2013—2015年我国IIR各进口国家或地区的进口情况

2.3.2 进口贸易方式

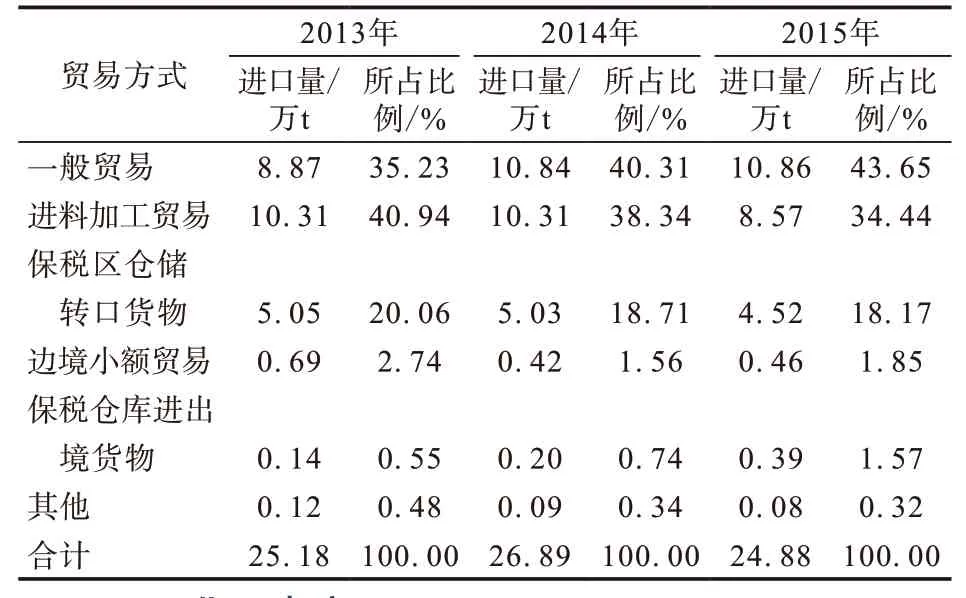

我国IIR的进口贸易方式主要为一般贸易和进料加工贸易。2015年这两种贸易方式的IIR进口量合计达到19.43万t,占IIR总进口量的78.09%,同比降低8.09%。其中,一般贸易的IIR进口量为10.86万t,占IIR总进口量的43.65%,同比增长0.28%;进料加工贸易的IIR进口量为8.57万t,占IIR总进口量的34.44%,同比降低16.88%。

2013—2015年我国IIR各进口贸易方式的进口情况见表5。

表5 2013—2015年我国IIR各进口贸易方式的进口情况

2.3.3 进口省市

我国IIR的进口省市主要为山东省、江苏省、浙江省、上海市和福建省等。2015年这5个省市的IIR进口量合计达到19.41万t,占IIR总进口量的78.01%,同比降低8.18%。其中,山东省IIR进口量为8.70万t,占IIR总进口量的34.97%,同比降低8.23%;江苏省的IIR进口量为3.52万t,占IIR总进口量的14.15%,同比降低5.88%;浙江省的IIR进口量为2.80万t,占IIR总进口量的11.25%,同比降低4.44%;上海市的IIR进口量为2.38万t,占IIR总进口量的9.56%,同比降低22.73%;福建省的IIR进口量为2.01万t,占IIR总进口量的8.08%,同比增长5.23%。2013—2015年我国IIR各进口省市的进口情况见表6。

表6 2013—2015年我国IIR各进口省市的进口情况

2.3.4 进口价格

近年来,我国IIR的进口价格总体呈现先上涨后下降的趋势。2009年我国初级形状普通IIR的进口价格为3 057.48美元·t-1,2011年上涨到 4 823.55美元·t-1,此后进口价格开始降低,2015年降低到3 375.01美元·t-1,同比降低25.46%。2009年我国初级形状HIIR的进口价格为3 596.18美元·t-1,2012年上涨到5 009.37美元·t-1,2015年降低到3 311.91美元·t-1,同比降低17.41%。2009—2015年我国IIR的进口价格走势见图2。

图2 2009—2015年我国IIR的进口价格走势

2.4 消费现状与发展前景

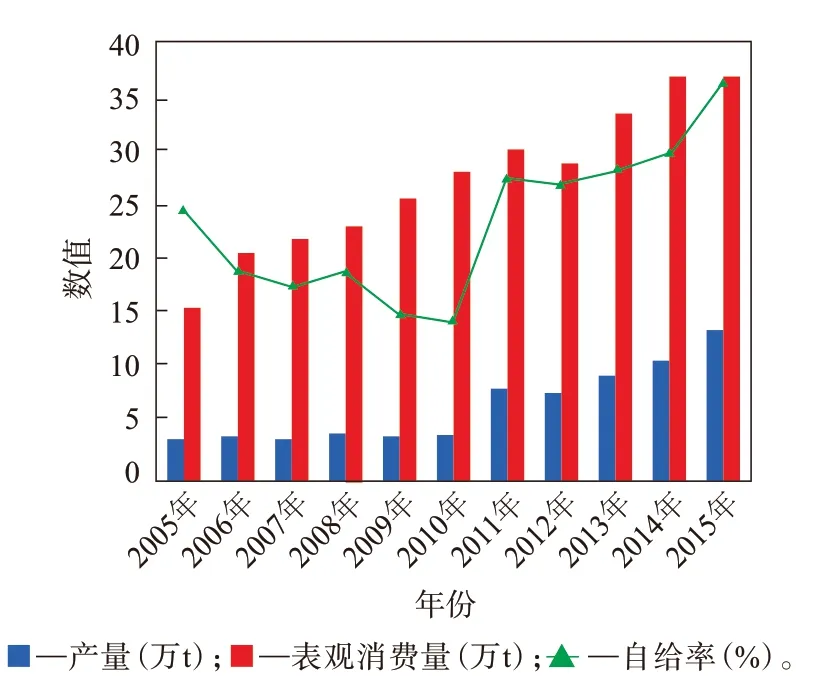

随着我国汽车工业和轮胎工业的不断发展,近年来我国IIR表观消费量不断增长。2005年我国IIR表观消费量仅为15.46万t,自给率为25.23%;2010年IIR表观消费量增长到28.15万t,自给率为14.92%;2015年IIR表观消费量增长到36.66万t,自给率为36.82%。2005—2015年我国IIR的供需情况见图3。

图3 2005—2015年我国IIR的供需情况

目前,我国IIR主要用于轮胎和药用瓶塞等领域。其中,84.6%用于轮胎,10.5%用于药用瓶塞,4.9%用于其他领域。

轮胎是我国IIR最大的消费领域。近年来,作为国民经济支柱产业的汽车产业发展迅速,并逐步向大型化、高速化、专业化方向发展,轮胎也向子午化、扁平化、无内胎化方向转化,促进了高性能轮胎的发展,也带动了IIR消费量增长。与发达国家相比,我国轮胎(包括农业轮胎)子午化率和内胎丁基化率仍然较低,IIR在轮胎领域还具有较大的发展空间。

药用瓶塞是我国IIR的第二大消费领域。为保证用药安全,国家医药主管部门已规定我国所有药用瓶塞(包括粉针剂、输液及口服液等各剂型瓶塞)一律停止使用天然橡胶药用瓶塞,IIR药用瓶塞成为更安全和方便的替代品。随着我国制药行业的快速发展,IIR药用瓶塞需求量将不断增大。

另外,随着我国城市化进程的加快,各种基础设施建设步伐加速,也将使IIR在胶带、胶管、粘合剂和防水卷材等方面的需求增大。预计到2020年,我国IIR的总需求量将达到50万~55万t,其中HIIR的需求量将达到43万~45万t,轮胎仍将是我国IIR最主要的消费领域。普通IIR的消费量将逐渐下降,而HIIR的需求量将稳步增长。

2.5 市场价格

我国IIR的市场价格主要受原材料异丁烯与下游需求的影响。近几年,由于整个化工市场行情走低,我国IIR市场价格总体呈现下降趋势。以我国某牌号IIR为例,2014年1月市场价格为每吨2.35万元·t-1,5月降至1.98万元·t-1,12月降至全年最低价格1.97万元·t-1。2015年我国IIR市场价格继续低位运行,7月市场价格为全年最高价格1.81万元·t-1,12月市场价格为全年最低价格1.62万元·t-1。2016年上半年我国IIR市场价格呈现先上涨后下降趋势,4月市场价格为上半年最高价格1.7万元·t-1。预计今后一段时间,由于轮胎需求乏力以及橡胶行情低迷,IIR的需求量增长缓慢,再加上异丁烯等原材料价格低迷,IIR的市场价格仍将低位运行。与我国IIR相比,国外IIR的市场价格虽然也不断降低,但降幅较小,这也从一个侧面反映出国外IIR产品质量稳定性好,值得我国IIR生产企业思考。

2014—2016年我国IIR市场价格走势见图4。

图4 2014—2016年我国IIR市场价格走趋

3 发展建议

(1)埃克森美孚化学公司和朗盛公司等世界IIR巨头在亚洲地区不断新建IIR生产装置,其主要目标就是我国市场。这将对我国IIR的发展带来重压。因此,我国应该密切关注世界IIR市场,尤其是新加坡和印度等周边国家或地区的动向,并采取积极的应对措施,尽可能避免由此所导致的不良影响。

(2)未来IIR合成工艺的主要发展方向为聚合温度升高和能耗降低。此外,溶液法新技术、茂金属等新型催化剂,接枝和离子化改性等新技术也将在IIR的生产和应用中不断发展。我国己建或在建的IIR装置均采用淤浆法。今后应进一步完善淤浆法生产工艺技术,重点是聚合物反应器的研发、工艺技术和过程控制等,以节约能源,降低生产成本,减少对环境的污染。此外,还应该加快新型溶液法等聚合技术的开发,以提高IIR生产的整体技术水平。

(3)随着我国汽车工业对轮胎性能要求的提高,对普通IIR的需求量将逐渐减小。而目前我国企业生产的主要品种为普通IIR,且同质化现象严重,产品品种和质量与埃克森美孚化学公司和朗盛公司等企业的产品相比仍然存在一定差距。今后我国IIR企业除了与国外IIR企业竞争之外,国内IIR企业之间的竞争也将加剧。因此,提高普通IIR的质量、降低生产成本、规范市场是我国IIR行业努力的方向。此外,新建或扩建IIR装置应该慎重,不宜盲目扩能,以免导致资源浪费和无序竞争。

(4)HIIR既保留了普通IIR的性能,又具备与天然橡胶和丁苯橡胶快速共硫化的性能,是生产子午线轮胎不可替代的高端合成新材料。随着轮胎工业的迅速发展与轮胎子午化率的提高,HIIR的需求量与日俱增,并在很多应用领域正逐步替代普通IIR,因此HIIR将成为未来发展重点。目前,我国HIIR的生产和应用均仍处于起步阶段,技术水平还不成熟,产品自给率低,IIR供应在近年内仍将主要依赖进口。因此,努力完善HIIR生产技术,提高产品质量和产量,加强应用技术服务和推广,尽快占领国内市场是我国HIIR发展的当务之急。此外,新建普通IIR生产装置最好配套HIIR,以适应轮胎高性能化的需要。

(5)我国IIR的高端产品现在仍然较少,远远不能满足高性能橡胶制品发展的需求。因此在保证现有IIR生产装置稳定运行的前提下,应积极开发新产品,如星形支化IIR、全饱和IIR、磺化IIR、马来酸酐改性IIR、交联IIR、长链支化轻度交联IIR、液体IIR、高阻尼IIR以及聚氧化乙烯接枝HIIR等,增加国产IIR的品种,改善目前我国IIR产品结构单一的现状,更好地满足市场需求。

(6)加快IIR技术开发与创新,加强应用研究和产品的推广力度,扩大内需,同时积极提高IIR出口量,避免造成装置开工状况不佳的局面,为提升我国IIR产业的整体技术水平提供支撑。