人工智能商业图景

2016-07-30齐卿

文 / 齐卿

人工智能商业图景

文 / 齐卿

国际人工智能巨头布局基础平台,国内企业可从技术和应用层面寻求突破。

2016年3月的人机围棋大战,令人工智能被更广泛的大众讨论。乐观主义者认为,人工智能可以带来乌托邦般美好的社会;悲观主义者则担心人类社会的毁灭;劳动者们担心越来越多的专业化工作会被人工智能所取代;激进的企业家则希望人工智能带来颠覆性的商业版图……

其实,人工智能的概念并不年轻。早在1956年,这个概念就在达特茅斯学会上被提出。要理解今天人工智能的技术要素和产业结构,不妨从回顾人工智能的三个发展阶段开始。

人工智能发展的三次浪潮

人工智能发展的第一次浪潮是在1956~1974年,当时计算机已经在工业领域大量采用,强大的运算能力让科学家们认为,计算机理所当然会超越人类的智慧。当时主流的研究是“推理”和“搜索”。这个时期的人工智能技术很好地解决了博弈类问题,它的巅峰之作就是IBM研制的超级计算机“深蓝”在1997年击败人类国际象棋冠军卡斯帕罗夫。但搜索技术对非结构化的数据无能为力,如它无法回答“我们要采取哪些营销对策才能提高新品销量”这样的问题。

随后在1980~1987年,人们开始关注于如何让计算机模拟人类的决策过程,这时的主要技术是“专家系统”,着重解决生产制造、会计审核等领域的问题,方法是将已有的专业知识录入系统,通过综合的检索和判断,做出决策。如当你向电脑描述病情,电脑根据过去海量的诊断记录,可以将患病概率最大的疾病检索出来,辅助医生进行诊断。Siri有部分功能是基于此技术实现的。“专家系统”的一个瓶颈是,机器不能够自主学习,可用性受制于专家库规模。

1993年至今,人工智能迎来了第三次浪潮。这次的特点是软、硬件的协调发展。软件上,模拟神经处理信息的神经网络系统可以通过训练实现自学习。同时发展的云计算、GPU等硬件技术,也为软件提供了数据入口和计算能力的支撑,使得大规模运算成为可能。

人工智能的产业结构

权威的IT研究与咨询公司高德纳发布的2015新兴技术成熟度曲线中,人工智能相关的主要技术大部分处于技术萌芽期和期望膨胀期(表 1)。目前尚无处于稳定回升期的技术。一般而言,处于萌芽期的技术,概念开始被公众所接受,产品和服务处于探索阶段,尚无固定的形态。处于期望膨胀期的技术则两极分化,部分技术取得了较大的成功,但失败的例子也不胜枚举。

将技术成熟度曲线与风投数据公司CB Insight发布的全球人工智能融资数据对比分析(图 1),融资规模在2014年四季度和2015年一季度达到峰值,分别为2.01亿和1.21亿美元。2015年四季度和2016年一季度,人工智能创业公司融资数量大幅提升,分别为24家和27家。这说明人工智能相关公司依然以早期概念技术为主流,成熟的商用技术和商业模式尚未开发出来。同时由于商业应用的前景尚不明朗,投资者趋于谨慎。这表现为最近几个季度人工智能的创业企业数量在激增,而获得的融资额趋于保守。

表 1 人工智能技术成熟度

图 1 全球人工智能融资情况

国际巨头布局基础平台

人工智能的产业结构可分为基础设施层、技术层和应用层。基础设施层主要包括芯片、云平台、大数据等底层平台。技术层包括各类算法如图像识别、机器学习、语音识别等。应用层是各种应用的产品形态。

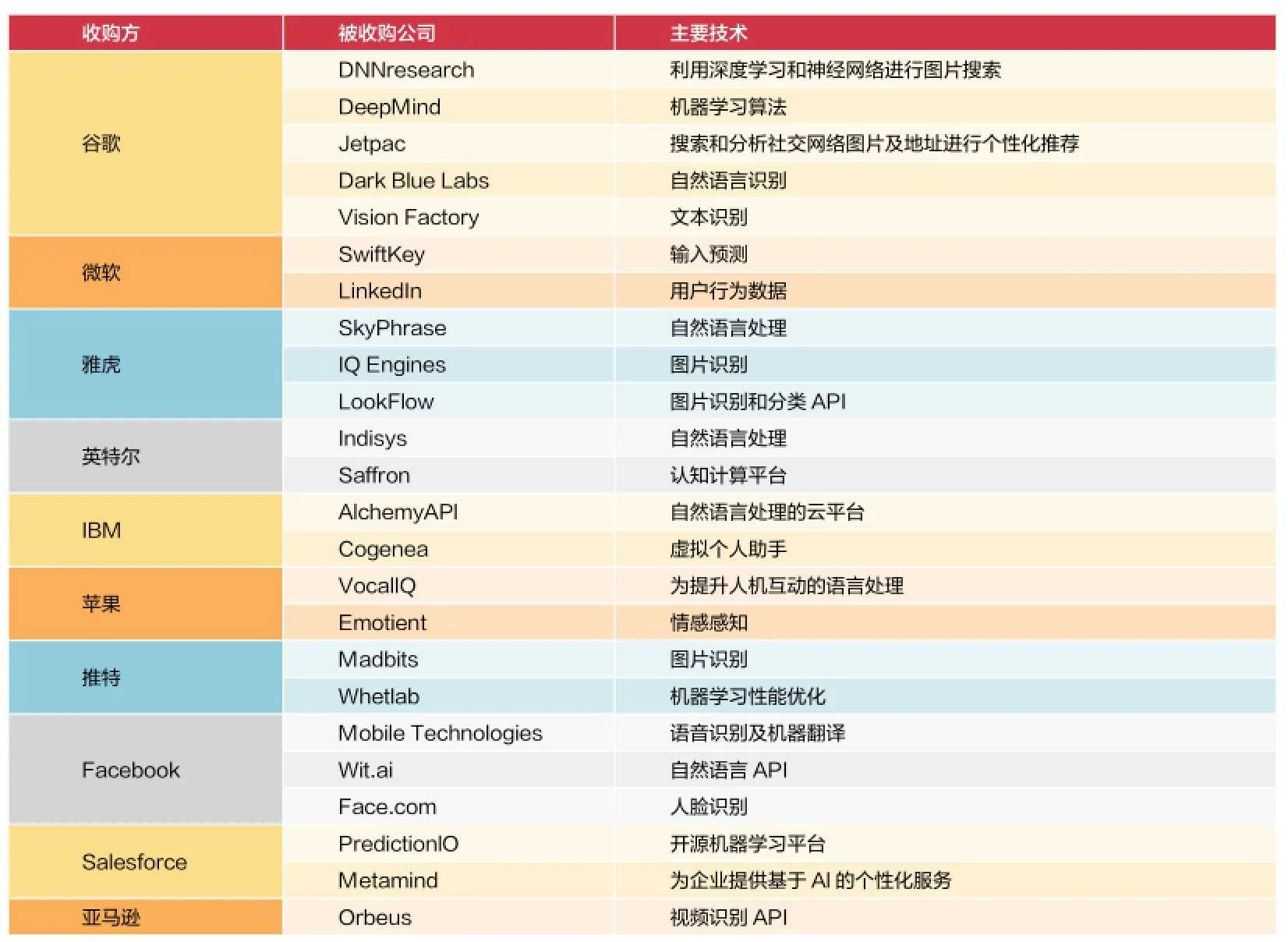

国际巨头由于在数据、平台上具有先发优势,其产业逻辑是继续加强平台建设,强化核心算法以及垂直数据的获取。表2展现了近几年主要国际巨头在人工智能领域的收购情况。以搜索为核心业务的谷歌,收购了多家深度学习领域的公司,进一步强化公司在算法方面的优势地位,挖掘公司依靠搜索引擎积累的海量数据的价值,尤其加强图像、语音和社交方面的能力。同时公司与DWave展开量子计算机的合作开发,向芯片领域深耕,强化公司垂直领域的能力。作为最大的社交平台,Facebook依靠在人脸识别、语言文字处理方面的能力,试图深挖社交平台的资源优势。微软在平台和算法领域本身就拥有较强的技术实力,推出的Azure平台,是非常领先的机器学习平台。微软在今年6月收购LinkedIn,希望通过加强商务社交领域大数据的积累,以补齐公司的短板。

表2 国际IT巨头人工智能领域主要收购情况

国内企业注重技术和应用

与国际巨头不同,国内企业技术积累相对较弱,且受益于移动互联快速发展所带来的创新机遇,在技术和应用层的布局相对完善(表 3)。

国内巨头BAT仍然在人工智能领域具有先发优势,腾讯和阿里在支付和社交领域的积累深厚,并且都打通了城市服务,双方的人工智能布局基本以结合自身业务为主。如阿里的“未来医院”主打智慧医疗,阿里云则是较为成熟的数据平台。腾讯的布局动作主要深化挖掘优化社交应用的价值,加强图片识别、文字分析等技术,与Facebook的路径有些相似。相对而言,百度在人工智能的技术积累更为丰富,“百度大脑”计划已经向基础硬件设施进行了较为深入的探索。但与阿里和腾讯相比,百度与用户的距离较远,这在一定程度上影响了百度人工智能的深度应用。因此,尽管百度外卖看似与人工智能无关,但作为潜在的用户入口以及位置数据的获取,是百度一直坚持发展外卖的战略考量。

在技术层,由于中文语音识别的壁垒较高,在语音识别及其应用领域,国内企业处于相对领先的优势。从国际市场看,尽管市场领导者Nuance占据62%的市场份额,但在国内市场,科大讯飞以54%的市场占有率遥遥领先,Nuance在国内市场的占有率仅有6%。在国内市场由于移动互联的快速发展,基于场景式的智能应用发展势头良好。如本期案例中的出门问问,就聚焦于出行场景,打造了初具规模的企业生态。

表3 国内主要人工智能企业分布

在语音识别及其应用领域,国内企业处于相对领先的优势。此外,基于场景式的智能应用发展势头良好。

商机何在

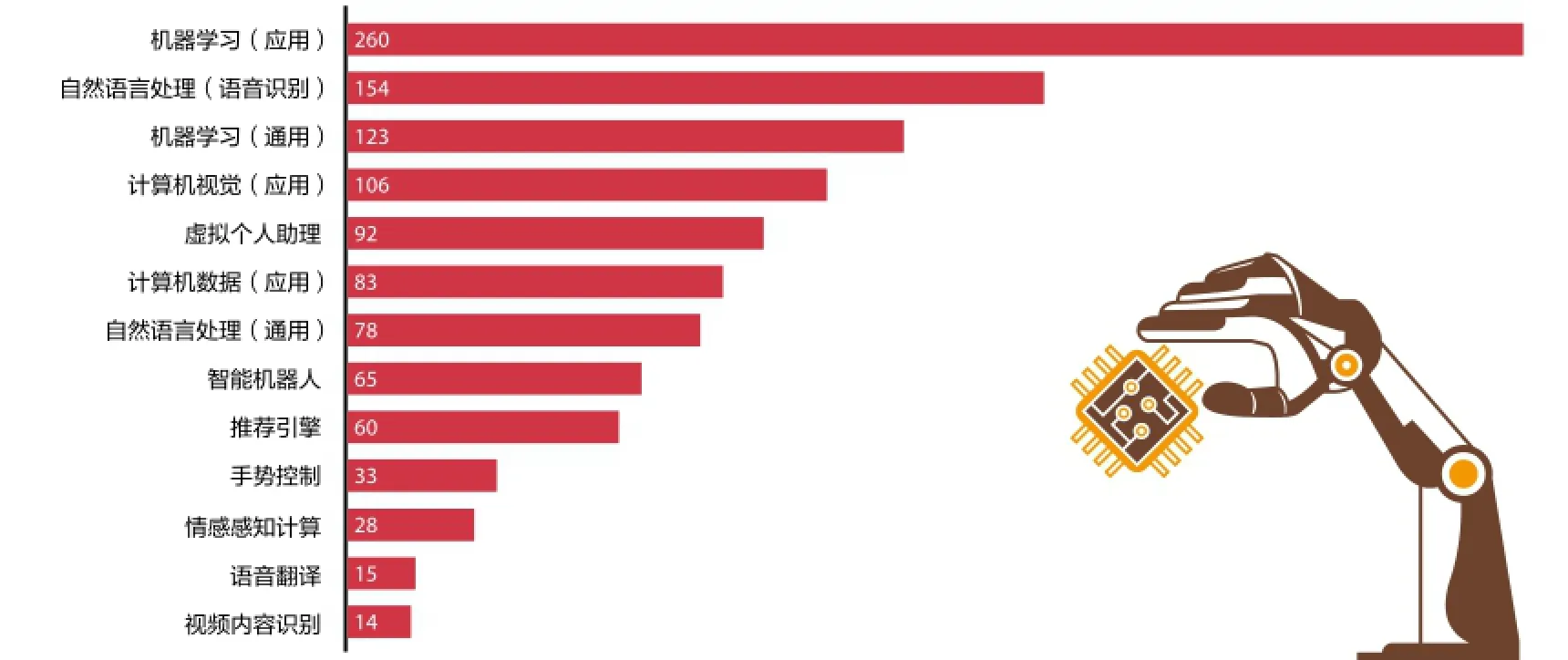

从Vebture Scanner的统计数据来看,人工智能企业最为集中的是应用型机器学习,有23%的企业集中于该领域,这也是商业化应用较为成熟的领域。如IBM沃森平台就主要处理应用型的机器学习。针对每个行业,沃森开发了相应的API以提供服务。如针对金融业,沃森可以通过机器学习,从新闻、社交网络等平台获取信息,可以识别出过去依靠财务报表分析难以发现的三角债、内幕交易等行为。

图2 人工智能企业分布领域

自然语言处理是另一个企业相对集中的领域,占到总数的14%。因为语音交互是人工智能应用一个重要的入口,而语音识别是语音交互的基础技术。该技术的进入门槛相对较低,这是企业较为集中的原因。通用型机器学习是人工智能最为核心的组成部分,具有较强的进入门槛,但商用形式较为单一,一般是作为底层平台,通过使用授权的方式,提供给第三方使用,变现能力较弱。

其他技术如虚拟个人助理、智能机器人、推荐引擎、情感计算等,技术成熟度不高,应用的范围比较聚焦于专业领域,现在主要由一些具有技术积累的公司在该领域从事研发和应用工作。

从人才储备来看,根据领英数据显示,该平台上的全球人工智能人才数量约为25万人,主要分布在美国、欧洲、印度及中国。从中美人工智能人才的从业年限构成比例上看,美国拥有10年以上经验的人工智能人才比例接近50%,而我国的比率不到25%,这与我国起步较晚有关。然而,从5年以下的比例来看,我国这一数字比率超过了40%。从人才从业年限结构分布上来看,我国新一代人工智能人才比例较高。

根据领英数据,目前在为人工智能Top10雇主工作的美国人才中,仅有16%来自高等院校,大部分人才都服务于企业雇主。而我国有约32%的人才为清华大学、北京大学、中科院和浙江大学这四所科研院校工作。随着BAT等高科技企业在人工智能应用和开发上的不断探索,或许将刺激更多人才和资本向人工智能商业应用领域涌入。