中广核电力未来可期

2016-07-29刘拓奇许光

刘拓奇++许光

作为业绩极度稳定,且未来增长完全可以期待的股票,中广核电力当前的估值其实已经低估了。尤其是当它完成建设期、投资性现金流支出降低的时候,稳定增长加上高股息,值得长期持有。

如果回到2012年你会买什么股票?对我们来说,当时发现且必须会买的是国投电力(600886.SH)。2012年,国投电力1200亿元的非流动资产中,竟然有700亿元是在建工程。查阅年报可知是在建的水电站。而在建水电站的规模,比原来持有的所有水电资产总和还要大。这似乎预示着,一旦这些在建工程完工,公司的业绩将出现天翻地覆的变化。 光凭在建工程,就能保证公司利润一定暴增吗?这可不一定。再查阅当时的国投电力的现金流表。发现2012年也是一个有趣的年份,跨过2012年以后,公司的经营性现金净流入不断增加,而投资性现金净流出不断减少。但是,站在2012年,我们只能看到公司当时整体现金入不敷出的糟糕状况。如何预见它的现金流出现梦幻般的改善?就是这笔投资的关键! 为此,我们必须考察公司产品的市场竞争力,2012年,水电平均上网电价只有不到0.30元/千瓦时,而水电企业的毛利率还在60%以上。这说明,不管国家有没有政策保护,水电都具有对能源主要提供者火电(平均电价0.45元/千瓦时,企业平均毛利率仅3%)毁灭性的价格优势。这可以保证,巨大在建工程形成的新产能不会成为过剩产能。而光伏,它的发展必须有国家补贴。否则没有哪个理性的企业会使用光伏电厂的高价电(平均电价1元/千瓦时)。 在比较电价上网表时,大家有没有发现另一个更有意思的现象?那就是核电,平均电价0.43元/千瓦时,平均毛利率45%。 我们发现,中国核电也具有经营性现金流量好,但是投资现金流出大的特点。同时,它与煤电电价基本相当,却有高达45%左右的毛利率,完全不怕市场化改革以后的竞争。同时,它又符合国家环保的要求。中国核电,特别是价格更加合适的中广核电力(01816.HK),就是2012年的国投电力。这就是我们投资中广核电力的核心逻辑。 核电前景广阔 有了驱动力,我们还必须关心几个问题:核电作为一个整体发展空间和前景如何?中广核电力在电力企业特别是核电企业中竞争力如何?中广核电力的估值情况如何? 可以明确的是,中国核电空间巨大,前景广阔,发展迅速。且中国核电占比低,只占所有能源的2.1%,低于印度(3.4%)。世界最领先的是法国,核电占比73%。 但是,中国核电在追赶的路上有中国高铁的气魄。据国际原子能机构的数据,中国在建核电站世界第一,2015年并发电的核电站,中国一枝独秀,除了韩国一个反应堆,其余全部中国制造。2015年新开工的核电站,除了阿联酋一个反应堆,全部中国制造。是不是有点中国高铁一年建设世界高铁总里程的味道?这就是中国的速度。核电具有极高的安全性,核电的安全与飞机是类似的,出事的概率极低,但是一旦出问题,具有世界性的持续影响。 全世界核电站一共运行了12700堆年(1个堆年相当于核电站中的1个反应堆运行1年), 只发生了三起重大事故。而水电单位发电量造成的死亡人数是核电的100倍, 煤电是核电的40倍。 中国在日本福岛核电站出事以后,进行了长时间的暂停核电建设和内部升级,颁布了通用核电技术细则,包括八大项,无数细则。虽然中国的核电从来没有出过事故,但追求安全的脚步从来没有停止。而且,中国的核电本来起点就不低,上世纪80年代,引进法国的秦山核电站就是二代核电,比过去的核电站安全性要显著提高,现在中国的主流核电站绝大部分都是升级过的二代半技术,而几个三代核电站在建示范电站。华龙一号发生泄漏事故的概率低于10E-7/年,其穹顶可以抵抗大型商用飞机的撞击。 中广

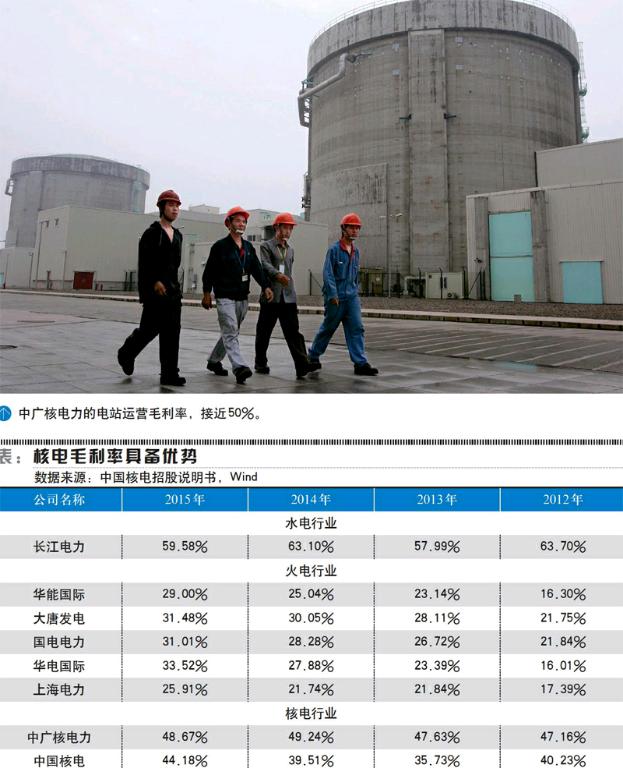

核电力潜在盈利能力极强 核电是所有已知能源当中,发电机组利用时间最长的,发电稳定,运营毛利率只比水电低,但综合成本核电也比水电还低。 中广核电力的电站运营毛利率,接近50%,显著优于煤炭已经跳楼价条件下的火电站。 中广核电力刚刚发布的2016年上半年的运营简报显示,1-6月份,运营管理的核电机组总上网电量为47885.98瓦特,同比上涨了31.89%。据此,基本上可以判断中广核半年报的营业收入增幅在30%以上,也可以作为2016年业绩增速的一个参考。 根据2015年年报的业绩指标,2015年中广核电力每股收益为0.145元人民币,合0.168港元,对应当前股价为2.2港元(7月20日收盘价),静态市盈率为13倍。而中广核电力归属于全体股东的净资产为566.36亿元人民币,当前PB约为1.52倍。再加上一个30%的预期业绩增长率,这是中广核电力当前的基本估值状况。 有些投资人可能会说,当前港股中一大堆市盈率在个位数徘徊,跌破市净率的股票,

中广核电力估值不便宜。比如,火电股大唐发电(00991.HK)只有8倍市盈率,0.5倍PB,股息率10%,可比中广核电力便宜多了。但是,随着中国政府对环境的重视,日后的火电是要逐步限制的行业。而且,当前的煤价极低,才会让火电厂的表面利润看起来不错。日后煤价一旦上涨,国家对火电再加一点税限制发展,火电股的利润立马变脸,还指望它继续提供高股息?不信,咱就走着瞧。 而中广核电力在某种意义上也是属于业绩极度稳定、未来增长完全可以期待的股票,当前其实已经低估了。 它现在的投资性现金流还很高,因为需要建核电站。但当它完成建设期、投资性现金流支出降低的时候,其利润是可以100%都拿出来派息的。如果2016年业绩增长30%,市盈率就降到10倍了。再过一年,市盈率就会降到个位数。当它可以把所有利润拿来派息的时候,对应今天的股价,未来的股息率已经超过10%。 说到底,投资是一个投资未来的过程,比的不仅仅是眼前的估值,更重要的是比未来的长久发展。 声明:作者供职于澄泓研究·卡欧斯工作室,部分成员持有文中所提及的股票或其他投资组合