电子及通信设备制造业时空演化研究

2016-07-28游细斌杨青生代启梅高颜超赣南师范学院江西赣州34000广东财经大学广东广州5030

游细斌,杨青生,代启梅,高颜超(.赣南师范学院,江西 赣州 34000;.广东财经大学,广东 广州 5030)

电子及通信设备制造业时空演化研究

游细斌1,杨青生2,代启梅1,高颜超2

(1.赣南师范学院,江西 赣州 341000;2.广东财经大学,广东 广州 510230)

摘 要:运用信息熵、行业集中度、Theil指数、空间集中度、空间自相关等指标,获取我国电子及通信设备制造业主营业务收入数据,分析电子及通信设备制造业在2000年~2013年间的时空演化规律。电子及通信设备制造业信息熵从2001年~2013年逐步增加,表明行业结构逐步趋于均衡,2006年以后信息熵稳定在 1.5以上,表明行业上依然集中于通信设备制造业、家用视听设备制造业和电子元件制造业等少数几个行业;空间上,电子及通信设备制造业集中于东部沿海地带并逐步向东西部地区扩散,通过局部空间自相关研究发现电子及通信设备制造业集中分布在珠江三角洲、长江三角洲、环渤海湾、福建沿海。

关键词:电子及通信设备制造业;时间演化;空间演化;探索性数据分析

高新技术产业是知识、技术密集型产业,高新技术产业的发展水平往往代表了一个国家的综合国力和国际竞争力水平,也是带动区域经济发展的一个重要经济增长点。2000年我国高新技术产业的主营业务收入为10046.17亿元,占当时国民生产总值的比重约10%,2013年达到20.4%,高新技术产业在我过社会经济发展中的作用越来越突出。在高新技术产业内部,电子及通信设备制造业为主要行业之一,2000年电子及通信设备制造业主营业务收入占全部高新技术产业主营业务收入的比重为59%,而2013年为51.4%,仍占整个高新技术产业一半的份额,电子及通信设备制造业是目前我国高新技术产业的领头羊和排头兵,研究电子及通信设备制造业时空变化特征可以为我国高新技术产业规划和布局提供科学决策依据。

目前对于高新技术产业研究主要从时空、区域、特征去探究过去时间段高新技术产业在某个空间区域的演变特征,探究形成空间集中效应等特征对整个高新技术产业产生的影响。对高新技术产业竞争力的研究包括影响高新技术产业的竞争力的要素、对高新技术产业竞争力的评价以及评价模型的构建,提出相应的政策建议。而从高新技术产业内部结构出发探讨高新技术产业内部结构对整个高新技术产业演变的研究较少[1]。本文从高新技术产业的内部产业出发,采用信息熵指数、行业集中度指数分析电子及通信设备制造业时间演化规律,采用Theil熵、空间集中度指数和局部空间自相关指数分析电子及通信设备制造业空间演化规律,为该产业空间布局提供科学的决策依据。

1 研究方法与数据

1.1电子及通信设备制造业时间演化研究方法

1.1.1信息熵

在信息论中,熵被用来衡量一个随机变量出现的期望值。它代表了在被接收之前,信号传输过程中损失的信息量,又被称为信息熵。shannon将信息中的不确定性定义为熵值,他假定X是一个离散随机变量,也就是说它的取值范围为R={X1,X2……},R是有限可数的。设pi=P{X=xi},则信息熵公式为:

信息熵值越大,说明电子及通信设备制造业发展更加多样均衡,反之说明发展越单一,这里将信息熵取值范围的最小值为 0,即电子及通信设备制造业集中于一个行业,而最大值为1.9456,即电子及通信设备制造业平均分配于所有行业。

1.1.2行业集中度

集中度表示本产业中规模最大的前m个行业在整个产业中所占的比重。其计算公式为:

其中:CR_m代表本产业中规模最大的前m个行业在整个产业中所占的比重,CR_m越大,表示该产业的往往集中在某几个行业,反之越小,表示该行业较为均衡。

1.2电子通信设备制造业空间演化研究方法

1.2.1Theil熵

Theil最早是由Theil于1967年在研究国家之间的收入差距时首先提出的。这里用它来衡量2000~2013年电子及通信设备制造业在 31个省(市、区)发展水平的不均衡性。Theil指数越小说明电子及通信设备制造业在各个省区发展差异越小,反之越大说明差异越大。公式可以表达为:

1.2.2空间集中度指数

空间集中度用来说明该本产业中所占市场份额的前m个省份在总的市场份额的比重,它是用来衡量产业在空间的分布特征。这里采用空间集中度来衡量电子及通信设备制造业在空间上的分布是否具有集中性特征,衡量2000~2013年电子及通信设备制造业在空间范围内的集中度。其计算公式为:

SCR_m表示本产业中份额最大的前m个区域占所有区域中的比重,SCR_m越大,表示本产业的空间集中度越大,空间分布越集中,反之越小表示空间分布较为均衡。

1.2.3空间自相关指数

空间自相关是用以测量空间某点的观测值与其相邻点存在相关性的一种分析方法,常用Moran指数来表达。Moran指数绝对值越大,表示相关性越强;该值为正,表示存在空间正相关,反之,表示存在空间负相关。全局Moran指数反映该现象在整个空间上的相关性,局部Moran指数反映局部空间及其周围邻域的空间相关性,如果某一位置变量的值高(低)而它邻近的值也高(低),就说它们是正的空间自相关,反之,则是负的空间自相关。研究产业空间集中程度可以通过计算局部空间自相关得到,选取Local Moran I指数用以说明电子及通信设备制造业的空间聚集特征。计算公式为:

其中:Zi是均值之间的偏差wij是权重矩阵,N是图分析单元的数目[2]。

1.3数据来源

数据主要来源于2001~2014年《中国高新技术产业年鉴》,以中国31个省(市、区)为基本空间单元,以电子及通信设备制造业主营业务收入作为数据分析的主要变量。基于国民经济行业分类与代码(GB/T4754-2011),电子及通信设备制造业包含通信设备制造业、电子元件制造业、电子器件制造业、雷达及其配套设备制造业、广播电视设备制造业、家用视听设备制造业和其它电子设备制造业等7个行业。中国的地图数据来自中国国家基础地理信息中心(NGCC,http∶//www.ngcc.cn/)。

2 电子及通信设备制造业的时空演化规律

2.1电子及通信设备制造业时间演化

2.1.1基于信息熵的内部行业均衡度分析

由公式(1)可计算出电子及通信设备制造业信息熵,如表1所示。

表1 2000~2013年电子及通信设备制造业信息熵值

2000~2013年电子及通信设备制造业信息熵值在1.439~1.543之间变化,与最为均衡状态下的熵值(1.9456)更为接近,表明我国电子及通信设备制造业在行业分布上相对较为均衡多样。这种行业内部分布也处在动态变化过程中(图1),总体上可以分为三个阶段,即,不稳定阶段(2000~2001年)、持续均衡化阶段(2002~2009年)、浮动阶段(2010~2013年)。第一阶段,2000年通信设备制造业主营业务收入为5871.15亿元,占当年整个电子及通信设备制造业主营业务收入的比重为36.8%,2001年增长为6723.63亿元,比重上升为 43.8%,其它行业占当年整个电子及通信设备制造业的比重呈下降趋势,说明2000~2001年通信设备制造业高速发展整个电子及通信设备制造业发展不均衡。第二阶段,2002~2009年信息熵值总体呈上升态势,表明行业内部分布从不均衡逐渐发展为较为均衡的一个趋势。第三阶段,2009~2013年信息熵值略有浮动,但总体持平,整个电子及通信设备制造业的行业分布呈均衡发展态势,其中电子器件制造业和和家用视听设备制造业快速发展。

2.1.2基于行业集中度的内部行业发展差异分析

在分析信息熵的基础上,进一步算出我国电子及通信设备制造业的行业集中度,如表2所示。

表2 2000~2013年电子及通信设备制造业行业集中度

除2011年,CR1都大于30%,表明内部首位行业占了市场份额的30%,该行业为通信设备制造业(2010年为电子元件制造业);CR2均大于55%,表明前两位行业占了市场份额的一半多,第二位行业为家用设备制造业(2004~2005年为电子元件制造业、2012~2013为电子器件制造业);CR3基本都大于80%,表明前三位行业占了该产业市场份额的80%,第三位行业为电子元件制造业(2004~2005年和2012~2013年为家用设备制造业、2006~2011年为电子器件制造业)。行业集中度表明,总体上我国电子及通信设备制造业行业内部集中度较高,主要集中于通信设备制造、电子元件制造、电子器件制造、家用视听设备制造这四个行业,其中通信设备制造行业相比于其它行业对电子及通信设备制造业的影响程度更大。

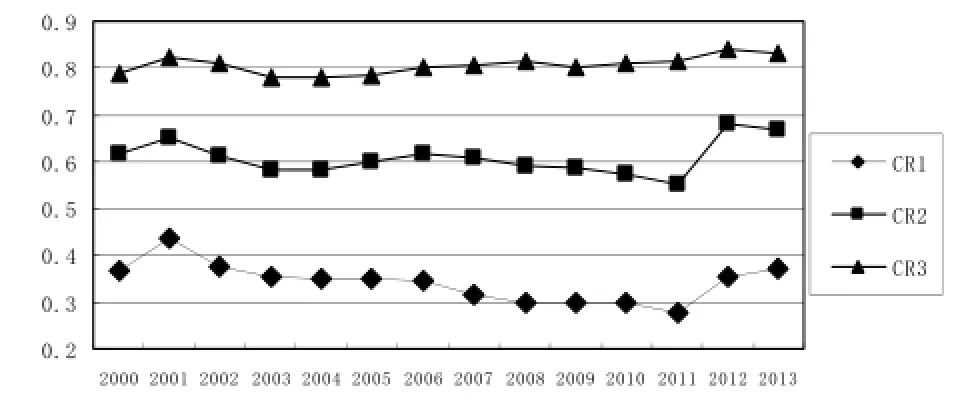

进一步研究行业集中度的变化(图2),可以看出2000~2001年CR1、CR2、CR3均在增长,说明此时的电子及通信设备制造中第一行业(通信设备制造业)所占份额较大。2001~2011年,CR1、CR2表现为下降趋势,表明通信设备制造业和家用视听设备制造业所占的市场份额越来越小,CR3表现为上升趋势,表明第三大行业(电子元件制造业、电子器件制造业)所占的市场份额越来越多。2012~2013年,CR2和CR3基本保持不变,而CR1增长幅度较大,表明通讯设备制造业市场份额有所增大,而对应的电子器件制造业和家用设备制造业所占份额有所降低。

图2 2000~2013年电子通信设备制造业行业集中度情况

2.2电子及通信设备制造业空间演化分析

2.2.1基于Theil 熵的空间均衡度分析

由公式(3)可计算出我国电子及通信设备制造业Theil熵,结果如表3所示。

表3 2000~2013年电子及通信设备制造业Theil熵

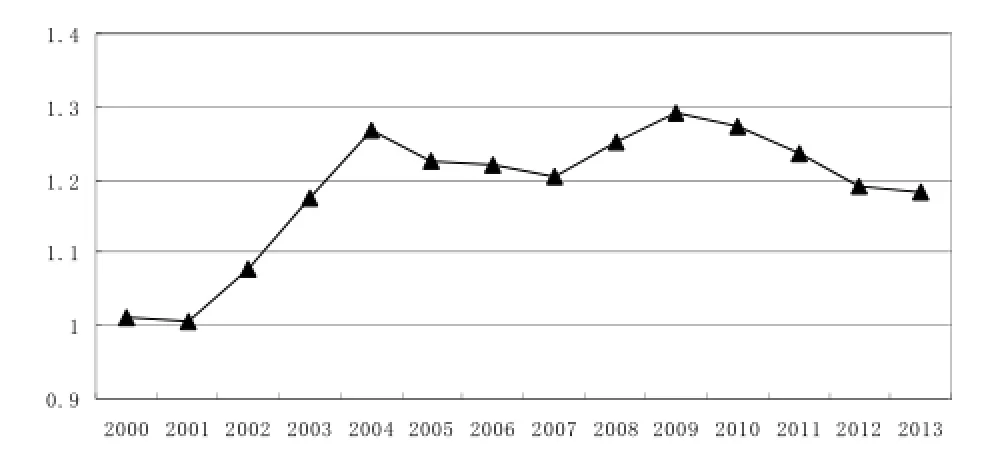

2000~2013年Theil熵值变化区间为1.007~1.291,Theil熵相对较大,表明电子及通信设备制造业空间分布差异显著。进一步研究Theil熵变化趋势(图3),发现2000~2004年Theil熵从1.011上升至1.267,说明2000~2004年电子及通信设备制造业空间差异越来越大,广东、江苏、上海、天津等沿海省份电子及通信设备制造业发展迅速,成为聚集中心。2004-2008年Theil熵基本保持不变,说明该产业空间分布格局已基本形成,主要集中于广东、江苏、天津、上海、北京、浙江等省市。2009~2013年Theil熵呈下降趋势,说明该产业空间分布差异正在缩小,这与我国电子及通信设备制造业由沿海向内地、由发达地区向不发达地区转移有关,其中北京和上海电子及通信设备制造业主营业务收入分别在 2010年和2011年后明显降低,而福建和河南的电子及通信设备制造业的主营业务收入增长显著,2011年河南省电子及通信设备制造业主营业务收入仅为645.1亿元,2012年河南省电子及通信设备制造业主营业务收入增至1775.2亿元,2013年达到2469.9亿元,增加近6倍。

图3 2000年~2013年电子及通信设备制造业Theil熵变化情况

2.2.2基于空间集中度的空间差异分析

在Theil熵的基础上,用空间集中度衡量电子及通信设备制造业在空间集中分布情况。由公式(4)可计算出我国电子及通信设备制造业空间集中度,结果如表4所示。

表4 2000~2013年电子及通信设备制造业空间集中度

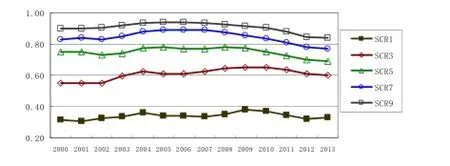

SCR1均大于0.30,表明电子及通信设备制造业主营业务收入排名第一的省份约占全国该产业总营业收入的 30%左右,该省为广东省;SCR3均大于0.55,表明前三个省份电子及通信设备制造业主营业务收入占该产业主营业务收入的55%以上,为广东省、江苏省(分列第一和第二位),第三位开始阶段为上海市,后来逐步被天津代替;SCR5基本都大于0.70,表明前五个省份电子及通信设备制造业主营业务收入占该产业主营业务收入的70%以上,第四位和第五位开始阶段主要为北京、天津,后来逐步被山东、浙江代替。空间集中度表明,我国电子及通信设备制造业空间聚集特征非常显著,空间分布格局已经形成,沿海地区是电子及通信设备制造业业主要分布区域。

我们进一步分析了电子及通信设备制造业空间聚集度的动态发展趋势(图4),可以把2000~2013年电子及通信设备制造业的空间分布情况划分为两个阶段。第一阶段是2000~2007年,整个电子及通信设备制造业快速发展,分布集中于排名前9的省份,2007年排名前9位省份产业主营业务收入占全国该产业主营业务收入的94%,这种现象受益于20世纪90年代全球电子及通信设备制造业向中国转移,中国成为全球最大的电子产品制造基地,而沿海地带成为电子及通信设备制造业的主要集中地。第二阶段是2007~2013年,排名前7位的省份比重由最高时的89%下降至77%,排名前9的省份下降幅度约为10%,说明该产业的空间集中度逐步降低,表明电子及通信设备制造业从沿海城市向中西部城市逐步扩散,但短时间内国电子及通信设备制造业空间布局仍集中分布于少数几个省市。

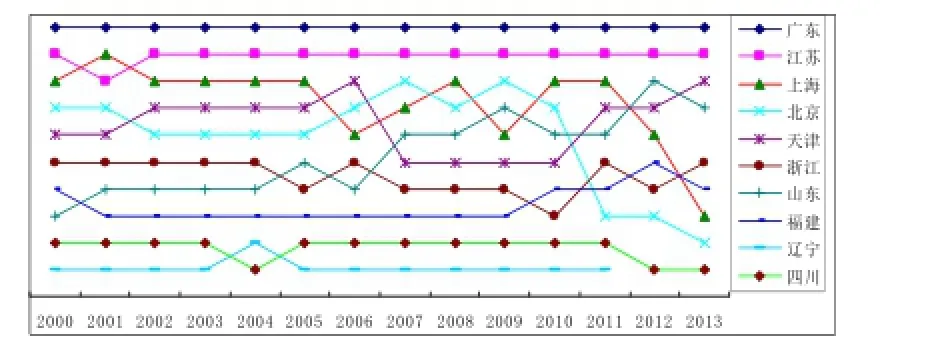

基于电子及通信设备制造业空间聚集度变化态势分析,分析了2000~2013年该产业的省级排名变化(图5),并将其分为三大类型。第一类,排名基本不变,这类省份主要有广东、江苏、四川、浙江和辽宁;第二类,排名不断上升,主要有天津、山东和福建;第三类,排名下降,主要有上海、北京。

图4 2000~2013电子及通信设备制造业年空间集中度变化情况

图5 2000~2013年电子及通信设备制造业排名前十的省份变化情况

2.2.3基于局部空间自相关的区域聚集分析

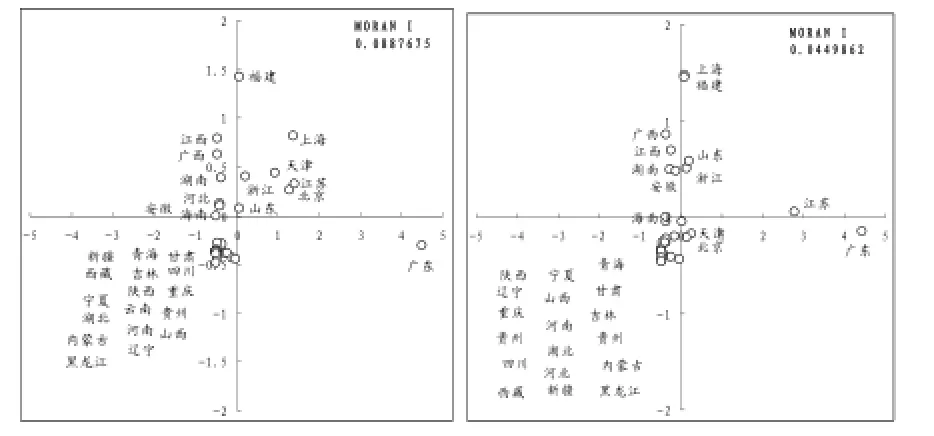

为研究电子及通信设备制造业是否形成了聚集区,计算了局部Moran指数,并绘制了散点图(图6)。2000、2013年该产业Moran 指数分别为0.089和0.045,全局空间相关性不强。Moran散点图表明,2000年位于第一象限“高-高”聚集的有7个省份,分别为上海、江苏、天津、北京、福建、山东、浙江,形成了长江三角洲、环渤海湾、福建沿海聚集区(图 7);第四象限“高-低”分布的仅有广东一个省份,且Moran值远远大于其他省份,说明广东省电子及通信设备制造业发展水平远大于邻近省份,形成了珠江三角洲电子及通信设备制造产业高地。第二象限“低-高”分布的有6个省份,分别为安徽、广西、江西、湖南、河北、海南,说明这些地区的电子及通信设备制造业发展不如邻近省份;第三象限有17个省份,多为中西部地区,表明本省份与邻近省份电子及通信设备制造业发展水平不高。2013 年Moran指数在第一象限的有5个省市,分别为江苏、浙江、山东、福建、上海,与2000年相比,天津、北京由第一象限转入第四象限,说明北京、天津两市电子及通信设备制造业发展水平与邻近省份电子及通信设备制造业发展水平在拉大;第二象限有5个省份,分别为海南、湖南、广西、安徽、江西,与2000年相比,河北省由第二象限转入第三象限,说明相比于2000年,河北省的电子及通信设备制造业发展水平与北京天津的电子及通信设备制造业发展水平差距在拉大;而第三象限有18个省份,相比2000年多了河北;第四象限有3个省市,分别为广东、北京、天津。

图6 2000年(左)和2013年(右)我国电子及通信设备制造业LISA散点图

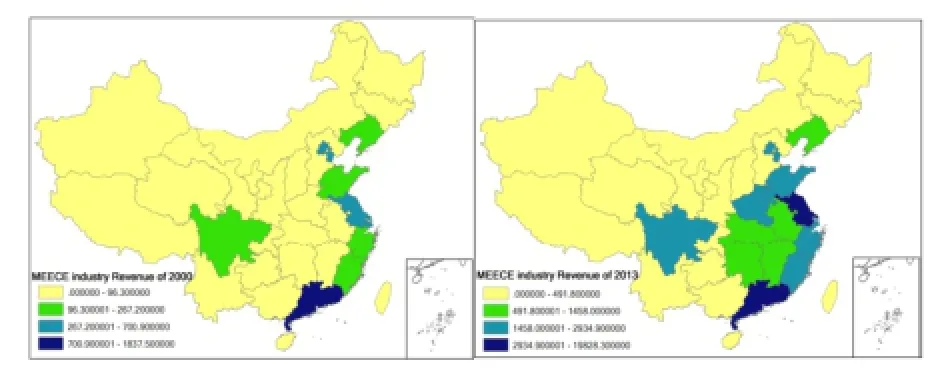

图7 2000年(左)和2013年(右)电子及通信设备制造业空间聚集图

3 结束语

从行业结构看,目前我国电子及通信设备制造业结构主要以通信设备制造业、电子器件制造业、电子元件制造业为主,行业分布结构不均衡,但是正逐渐向多样化均衡化转变。从空间结构上看,我国电子及通信设备制造业主要集中于沿海城市地带,初步形成了珠江三角洲、长江三角洲、环渤海湾、福建沿海等空间聚集区,产业格局呈现由沿海向中西部不断扩散的趋势,中西部一些省份电子及通信设备制造业发展迅速。参考文献:

[1]刘昌年,张银银. 中国高新技术产业竞争力评价研究[J]. 工业技术经济,2014, 4: 28-35.

[2]张松林,张坤. 全局空间自相关Moran指数和G系数对比研究[J].中山大学学报(自然科学版),2007, 46(4): 93-97

(责任编辑:雷 君)

中图分类号:S972.7+6

文献标识码:A

doi:10.3969/j.issn.1672-7304.2016.01.082

文章编号:1672–7304(2016)01–0176–05

*基金项目:国家社会科学基金资助项目(14BRK017)。

作者简介:游细斌(1975-),男,湖南岳阳人,博士,副教授,研究方向:区域规划与城市规划。

Spatial and Temporal Evolution of Electronic and Communication Equipment Manufacturing of China

YOU Xi-bin1, YANG Qing-Sheng2, DAI Qi-Mei1, GAO Yan-Chao2

(1 GanNan Normal University, Ganzhou Jiangxi 341000; 2 University of Finance and economics, Guangzhou Guangdong 510230)

Abstract:This paper analyzes the spatial and temporal dynamics of Electronic and Communication Equipment Manufacturing of China from 2000 to 2013 by using information entropy, concentration ration,Theil index, spatial concentration ration and Local Moran I index. Revenue from Principal Business of Electronic and Communication Equipment Manufacturing data are collected from China High-tech Industry statistic yearbooks. The results indicate that the structure and the distribution of Electronic and Communication Equipment Manufacturing focus on a few industries, and concentrated in the eastern coastal areas. By local spatial autocorrelation analysis find Electronic and Communication Equipment Manufacturing concentrated in the Pearl River Delta, Yangtze River Delta, Bohai Bay, the coast of Fujian.

Keywords:Electronic and Communication Equipment Manufacturing Industry; Spatial; Temporal;Exploratory Analysis