乌鲁木齐近期房产市场将处下行趋势

2016-07-25向恬鸣西北大学2013级经济学基地班710000

文/向恬鸣 西北大学2013级经济学基地班 710000

乌鲁木齐近期房产市场将处下行趋势

文/向恬鸣西北大学2013级经济学基地班710000

【摘要】近期经济下行压力加大,财政资金日益紧张,企业景气每况愈下,“融资难、融资贵”、 “产业空心化” 、企业不分大小、普遍生存困难。今年生产总值(GDP)同比增速可能低于7%,为确保实现全年7%的经济增长预期目标,上到国务院、中央各部委,下到各级地方政府,稳投资、宽货币、促出口、稳增长政策密集出台。其中,最主要的是房地产政策在不断优化。对于房屋价格的追问近年来也未曾停歇,本文基于实际数据在于探究影响乌鲁木齐房价定价因素,提出乌鲁木齐房地产开发存在较大的市场风险。

【关键词】房地产;政策;经济不断优化。对于房屋价格的追问近年来也未曾停歇,本文基于实际数据在于探究影响乌鲁木齐房价定价因素,提出乌鲁木齐房地产开发存在较大的市场风险。

一、总体经济指标不支持房地产有良好的发展

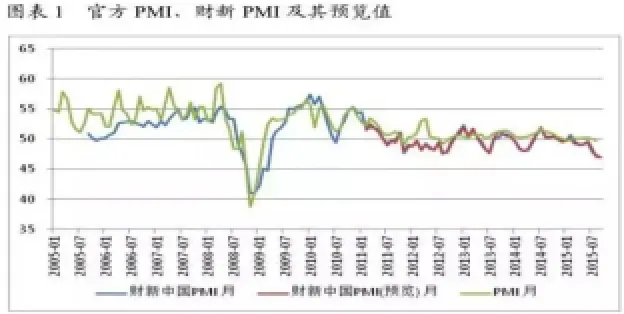

1.PMI破荣枯线一直下行

自2014年12月至2015年7月,首次跌破50荣枯线以来的第9个低于50,到目前仍处于下行趋势。

PMI破荣枯线的下行,制造业不景气,不利国民经济整体向好。

2.国际大宗商品价格一直下行

感觉最明显的是钢铁和石油,一直年于下行趋势。

国际大宗商品价格一直下行影响生产与消费,不利经济回暧。

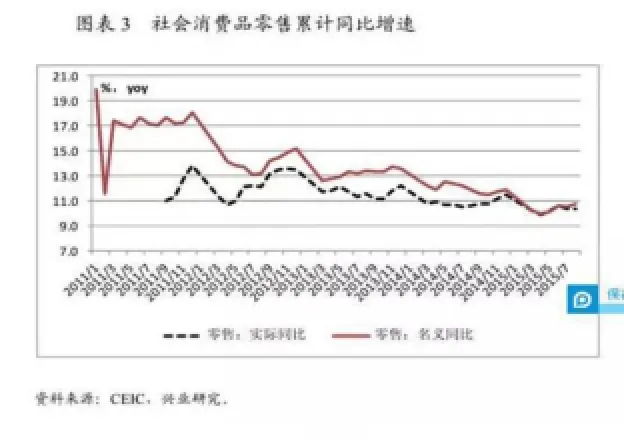

3.社会商品零售仍处于低位运行

社会商品零售指数一直向下。

社会商品零售说明消费在下降,经济支柱之一的消费爱到影响。

4.投资仍处于低水平

投资、消费、出口,是拉动中国经济的“三驾马车”,投资下降,是经济下降最好的体现。

作为拉动中国经济增长最关键的指标下降,经济增长必然下行,国民经济所有的指标受到影响。

5.CPI相对较低

前述指标的下除,但并未使CPI降低。

CPI相对较高,说明购买力受到影响。

6.实际汇率处于下降趋势

实际汇率已高于公布的利率,并明显处于下降趋势,并且下降的幅度较大。

实际汇率处于下降趋势,将造成资金外流,出口不利。

从以上数据可以看出,国家的宏观经济形势不支持房地产市场的快速、有效地发展。

目前主要国家或地区大宗商品的价格下降,物价下降,汇率波动,资金困难。相应地个人财富的增加也不稳定,对房地产的需求将不强,人们对房地产的要求标准难以提高,从而使房地产成为的推动经济发展的主导作用爱到影响。

二、关键性因素制约乌鲁木齐房地产业的发展

1.目前的形势是短期利好的影响

2014年乌鲁木齐市商品房(住宅)成交同比去年大幅下降,形成6年以来的最低点。全年商品房成交388万平米,同比下滑40%;住宅成交312万平米,同比下滑幅度更高达47%。

2015年乌鲁木齐楼市上半年,特别是7月份表现如此优异,就原因看,是因为各类宽松政策在楼市产生了效应。由于上半年“3·30”新政和央行三次降准、降息,乌鲁木齐全面取消住房限购楼,公积金、首付比例等货币政策宽松,激发了购房者购房需求的释放。但上半年因高库存压力,各房企为提高销量加大以价换量力度,零首付、低首付、赠车位等等,但房地产市场规模在逐渐紧缩,房企生存将一年比一年难。乌鲁木齐近几年的供应成交情况为,2011年起房产住宅市场供过于求,2013年起供应量井喷,年均供应量460万㎡,2014年商品房住宅供应面积422万㎡,成交312万㎡。2015年上半年供应439.2万㎡超出了2014年全年的供应量。具体见下表:

2009年-2015年乌鲁木齐商品房量价情况(元/万平方)

从上表可以看出,成交量虽有加大,但存量加大,价格下降,形势并不乐观。

2.区域政策优势有一个实现的过程

国家发改委确定了新疆为“一带一路”核心区,商务部规划的全国骨干流通大通道体系,乌鲁木齐被列为国家级流通节点城市,乌鲁木齐综合保税区9月将获批,新疆被列为国家能源综合改革试验特区,等等一系列利好,有利于拉动新疆人口和产业的聚集,有利房地产市场的转好。但这需要一个过程,短期内效果不会很明显。

3.融资成本高,去化周期不合理

房屋作为一种商品,除具有一般商品的特性外,还有一个重要的特点是单位价值较高,房地产市场属于资金密集型市场。从供给方来看,较小的房地产项目动辄需要几千万资金,而大的开发项目能够达到几十亿甚至是上百亿元,这么大的资金量仅靠开发商是无法提供的,因此银行贷款成为了目前房地产开发项目的主要资金来源,目前乌鲁木齐市的银行普遍的做法是由开发商提供至少35%的项目资金,剩余大部分来自银行贷款。从需求方来看,银行按揭是消费者购买房屋的主要方式,根据银监会的规定,90平方米以下的房产按揭比例可以达到 80%,如果没有按揭的支持,真正能够一次性付清房款的比例非常小。楼盘按揭贷款条件是否优惠、服务效率高低在一定程度上也会影响购房者(尤其是炒房者)的购买积极性。

高中阶段的学生正处于学业繁忙的阶段,传统高中物理教学模式中填鸭式教学,仍旧是以题海战术为主,会使得学生对于学习普遍展露出疲惫的心态,这种心态导致学生在进行学习时处于一个效率低下的状态。高中物理学习具有一定难度,学生需要保持集中的注意力和积极的心态。将网络技术融入于高中物理教学中,由此能够延伸出多种多样的教学活动,让学生眼前一亮的同时,自然而然的诱导出学生心中对于物理学习的兴趣,使之始终保持着注意力,钻研物理知识,保持愉悦学习心情的同时也能够显著提升学习效率。

因此无论从供给还是需求方面看,房地产对银行贷款的依赖是非常大的。除资金需求量较大外,房地产业资金占用周期也较长,房地产开发阶段贷款期限一般为2-3年,具备销售资格后,按揭贷款的期限则更长。

2014年底,住宅的去化周期23个月,其中大于180平方的去化达到47个月,商业的去化周期为46个月,办公的去化周期为39个月;裁止2015年4月,乌鲁木齐住宅库存为642.30万平方,相当于人均近2平方,去化周期达到31.80个月。

去化周期的延长,一方面说明市场不接受,另一方面,房地产企业将面临十分严峻的资金困难。

优秀的房地产企业的毛利15%左右,去化时间多在一年,增加一年的去化,利润全部没了。

经了解,乌鲁木齐房地产企业能从银行取得开发贷款的不超过20家,大部门企业的从小贷公司、典当公司和个人处借款,利息高达24%-30%,如果按上述的去化率,房地产企业的经营将面临十分大的风险。

4.税收特别高

经了解,乌鲁木齐房地产企业的税收特别高,多家房地产企业测算在15%-20%之间,税务机关的预警值为15%,加之利息成本不能在土地增值税中全额扣除,加大了税收负担。其次,新疆财政收入相对较少,税务机关执法力度很强,税收优惠政策很少,房地产企业负担十分重。

5.乌鲁木齐人的收入水平不高

乌鲁木齐人的收入水平总体不高,在全国处于相对低的水平,具体数据如下:

年份城镇居民人均可支配收入(元)农民人均纯收入(元)城市居民人均消费(元)2010 14,382 7,466 10,239 2011 16,144 8,436 11,756 2012 18,385 10,356 13,785 2013 20,780 12,065 16,348 2014 23,755 13,335

但从上表可以看出,人均消费较高。人均消费较高也说明积累不足,购房的能力有限。

6.乌鲁木齐的人口聚集度在下降

决定房价最关键的因素是人口聚集度,乌鲁木齐的人口聚集度近年有所下降,并且增长量十分有限。《乌鲁木齐总体规划》提出,到2020年,乌鲁木齐中心城区城市人口规模控制在400万人以内,这意味着2015年——2020年的5年间乌鲁木齐新增人口要控制在50万人内。

而实际情况是乌鲁木齐的人口聚集度近年有所下降,并且增长量十分有限。具体如下:

年份 城市人口密度 全市常住人口(万人)年增长(万人)2010 9,075 311 2011 9,284 321 10 2012 9,093 335 14 2013 8,845 346 11 2014 8,563 353 7

近几年来,中国沿海地区经济发展迅速,城市化建设不断加强,毕业大学生几乎全部涌向沿海城市就业、周边地区剩余劳动力的转移、外来经商人员等因素都使新疆新增人口不断减少,新增人口的减少必将导致对住宅需求的日益缩小。除对需求总量的影响外,不同层次的消费者对房地产的要求也不相同,除了带动住房的需求外,中心商业区、几个专业性市场周边区域商用房的需求也在改变,而且部分精英人士的迁出,会带走大量资金,减少市场有效需求。

7.房地产的销售价格没有优势

价格和武汉、西安、兰州、成都相近,没有比较优势。

年份 乌鲁木齐 武汉西安 兰州成都2010 4,685 6,647 6,211 4,229 5,936 2011 5,221 7,580 6,588 4,422 6,675 2012 5,544 7,831 6,806 5,403 7,275 2013 6,061 8,331 6,893 5,514 7,197 2014 6,307 8,142 6,490 6,242 7,024

以上城市从人口、经济总量、交通、教育、经济影响力,应当说超过乌鲁木齐,但上述城市的房价与乌鲁木齐比较,相差的程度不大,介于西安和兰州之间,与成都相差约10%。

这种价格,在全国大市场来比较,与乌鲁木齐的人员水平不相符。价格没有优势,必然影响购买力,影响去化,进而影响整个房地产市场的发展。

8.房地产的成本没有优势

以乌鲁木齐市某房地产开发公司成本报表为例,房地产开发成本水平如下:

某房地产企业不同产品单位成本表

由上表可见,不包括税务成本、销售费用等,乌鲁木齐房地产开发成本处于一个不低的水平。在成本中,土地成本占相当大的比重。超过了40%;建材成本中,主要是是钢材、水泥和人工等的成本,大棕商品价格的下降,有利成本的降低。再就是利息成本,其比例已超过了成本的10%。

9.房地产投资占GDP的比重相对较低

房地产投资占GDP的比重相对较低,具体见下表:

房地产投资占GDP的比重

房地产投资占GDP的比重相对武汉、西安、成都较低,说明乌鲁木齐房地产规模受限,同时也说明要达到内地大城市的水平,差距十分大,武汉、西安、成都经济总量比乌鲁木齐高的多,武汉、成都GDP已超1万亿,西安已达到近5500万元,而乌鲁木齐只有2510万元。

10.人均购房面积较少

人均购房面积与多种因素相关,如外来购房人等。但乌鲁木齐人均购房在下列5个城市中最低。

城市2014年常住人口(万人)商品房销售面积(万平米)人均购房(平方)乌鲁木齐 353 488 1.38兰州 366 510 1.39武汉 1,034 2,273 2.20西安 810 1,708 2.11成都 1,443 2,950 2.04

人均购房低,可以与外来购房人员数量、本地人购房意愿、购买能力、购买人群、房价水平、社会稳定因素等多种因素相关,但人均购房面积低,不是一件好事。

总结:

综上所述,综上所述,除国家现有的宏观政策影响外,在其他因素不变的情况下,乌鲁木齐的房地产发展受到限制。

2008年4万亿货币刺激政策带来的溢出效应已在2013年消耗殆尽,全国房地产销售达到峰值后,于2014年进入自发式调整。乌鲁木齐也不例外。

经多轮政策刺激作用下,利率下行,首付比例下调,有利于购房者,因而对于急需住房者,的确是一个好消息。不过在人民币资产价格调整大趋势下,短暂的房地产销售回暖,并不能维持消费者的购买热情。短期看,这样的政策调整具有扰动作用,但中长期无法改变大趋势。其实就短期而言,政策调整的效果也可能微乎其微。虽然增加了边际购买者,但对消费者决策并无太多实质性利好。目前看首付比例下降,贷款额增加了,但未来还款压力增大,如何权衡,这也需消费者三思。能买的已经买过了,不能买的可能依然无动于衷。同时,销售下降,开发过量,消费已见颓势,消费动能下降。不过在销售可能回落情况下,短期房价仍然会保持温和上涨趋势,其主要原因是二三季度住房消费需求集中释放推动了房价。8月份70个大中城市新建商品住宅价格,同比平均价格从上月下降0.4%转为上涨1.7%,这是2014年9月份以来的首次转正,其主要是一线城市新房和二手房价格同比都上涨且涨幅相对较大。另外一二线城市去库存取得一定效果,房地产企业将在9月集中抢地,也可能支持房价温和上涨。由于地价没有下降,土地成本将会传导到销售价格,因而房价在短期将保持稳定。

房地产发展已经进入一种弱平衡状态。合理、平稳或许是房地产市场未来的常态。经济下行所带来的刺激持续加码,作为国民经济支柱的房地产行业已经从中受益;相同的政策基于却为不同市场策略的房地产开发企业带来不同的业绩表现;大企业的市场份额进一步扩大,行业门槛再度提升。

就乌鲁木齐市而言,供应上涨,成交由于开发商积极出货和政策减免税收政策的带动,使得整体市场短期成交量放大,但竞争加剧,宏观经济形势的不利,面临的困难比机遇更多,市场形式的把握愈发关键。

现阶段,中国经济进入疲软下滑期,实体经济遭受全面萎缩。市场宽松已超过2009年最宽松之时,自2014年11月起截至目前,央行已5次降准降息。市场预期15年年底前,央行还会有一次本年度的第五次的降准降息。目前的贷款利息已降到历史最低点,降低了购房成本和企业融资成本,促使行业整体加速走出调整。就外部环境而言,除了降低消费者和企业的成本外,以降低购房门槛的二套首付比例、公积金最高额限提高、个人住房转让年限放宽,以及政府财政补贴契税都为市场铺平复苏之路。新疆经济地位的提升已上升至国家战略层面,区域能级提升为房地产行业奠定更加宽广坚实的发展基础。产业经济的多元化发展为城市经济带来了新的增长点,也为地产行业长足发展创造了更加优良的外部环境。但乌鲁木齐房产市场仍然处于供大于求的状况,大库存对市场将有大的风险,未来价格仍有持续下滑趋势。