创业板定增朝花夕拾

2016-07-23昝立永

昝立永

市场化规则的制定保证了事项的顺利进行和多方利益的共赢。

定向增发一直是A股市场投资者最热衷的话题之一,定向增发一方面可以激发投资者热情,另一方面可以给上市公司提供更多的机会,是少有的能够激发投融双方的事情。

最近创业板出现了一种新定增方式,而这种方式在今年上半年成为了创业板定增的潮流。这种潮流是什么,为什么会产生这样的潮流?创业板上市公司是怎样具体操作的?下面我们逐一进行分析。

市场环境催生潮流

有新潮流的产生根本原因是相关政策的促进。

时间追溯到两年前2014年5月14日,中国证监会第100号令,公布实施了《创业板上市公司证券发行管理暂行办法》(以下简称《暂行办法》)。在这一《暂行办法》中对于创业板定向增发的规章制度出现在文件的第三节,其中重点是第十五条和第十六条,具体如下:

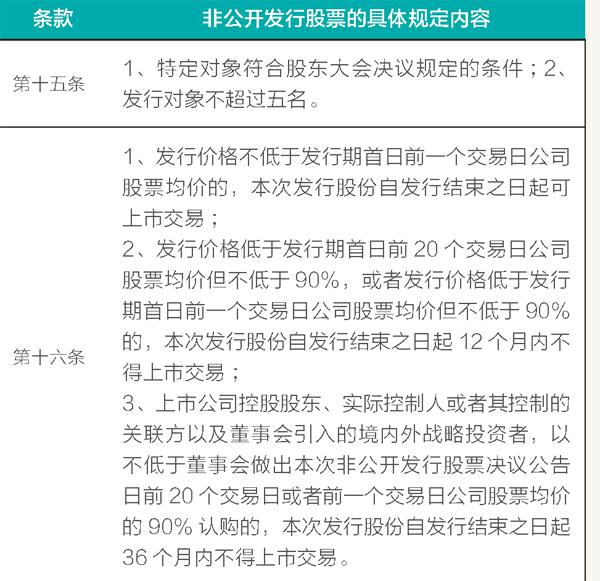

非公开发行股票的具体规定内容

第十五条:1、特定对象符合股东大会决议规定的条件;2、发行对象不超过五名。

第十六条:1、发行价格不低于发行期首日前一个交易日公司股票均价的,本次发行股份自发行结束之日起可上市交易;

2、发行价格低于发行期首日前20个交易日公司股票均价但不低于90%,或者发行价格低于发行期首日前一个交易日公司股票均价但不低于90%的,本次发行股份自发行结束之日起12个月内不得上市交易;

3、上市公司控股股东、实际控制人或者其控制的关联方以及董事会引入的境内外战略投资者,以不低于董事会做出本次非公开发行股票决议公告日前20个交易日或者前一个交易日公司股票均价的90%认购的,本次发行股份自发行结束之日起36个月内不得上市交易。

这两条分别从非公开发行的“对象”、“价格”、“锁定期限”三方面对创业板上市公司定增做了约束。在“对象”数量上要求不超过五名,在“价格”、“锁定期限”上最具新鲜感的是第十六条第一款“发行价格不低于发行期首日前一个交易日公司股票均价的,本次发行股份自发行结束之日起可上市交易”。

这一条款刚刚“面世”时被市场人士广泛称为“随行就市”,而且大家一致认为这么做事非常市场化。

现在问题来了,既然条款已经出了两年,为什么现在才成为市场潮流呢?

答案是市场化的条款需要市场化的环境。2014年5月到2015年6月是A股市场逐渐走高的过程,大家并不愿意启用这一市场化条款,几乎少有人去想“随行就市”,都一门心思的想握有定价权,谋求更高的价格在牛市中大家并不担心定增“流产”。但时易世变,2015年7月开始,一切都不再那么随人愿了。

2015年6月,A股市场从5178坠落,整个市场由牛转熊,大家不再关心定价权、不再关心高股价,让定向增发“不流产”才是最重要的,于是《暂行办法》第十六条第一款成为市场新宠。

第一批用《暂行办法》第十六条第一款的公司定向增发基本已经全部过会,现在已经进入实施阶段。其他公司看到其整个操作流程相对安全、便捷于是就纷纷效仿。

操作模式

有了生发的土壤,下面就要看种子的生命力了。空谈抽象,举例为证。

2015年7月,第一批应用《暂行办法》第十六条第一款的公司有一家叫扬杰科技(300373.SZ)。这家公司踩点相当准确,在市场出现变化后迅速做出调整。2015年7月13日,扬州扬杰电子科技股份有限公司发布非公开发行股票预案,在预案“特别提示”的第三条和第六条中公司做出了如下表述:

表述内容

第三条:本次发行的定价基准日为发行期首日,本次非公开发行的价格不低于发行期首日前20个交易日公司股票交易均价的90%,或不低于发行期首日前一交易日公司股票均价的90%。

第六条:1、发行价格不低于发行期首日前一个交易日公司股票均价,本次发行股份自发行结束之日起可上市交易;

2、发行价格低于发行期首日前20个交易日公司股票均价但不低于90%,或者发行价格低于发行期首日前一个交易日公司股票均价但不低于90%,本次发行股份自发行结束之日起12个月内不得上市交易。

这个操作过程充分考虑了实操中的不确定性,没有一味追求锁死于《暂行办法》第十六条第一款,而是给不确定性预留了空间。

紧接着2015年7月14日,扬杰科技发布《第二届董事会第十三次会议决议公告》,通过了《非公开发行股票预案》。这表明运用新方式的定增案在董事会层面获得了支持。

接下来是必要流程阶段,扬杰科技向证监会递交了申请文件,2016年1月14,扬州扬杰电子科技股份有限公司收到中国证监会行政许可项目审查反馈意见通知书,监管部门就一些疑问点进行了例行询问。

今年1月28日,扬杰科技发布公告,回复了监管部门的反馈意见。在这次上市公司与监管部门的意见交流中没有涉及到关于发行价格与锁定期限的问题,换言之,在实际操作中监管部门对于《暂行办法》第十六条第一款是认可的。

2016年3月9日,扬杰科技发布了《关于非公开发行股票申请获得中国证监会发行审核委员会审核通过的公告》,至此扬杰科技始于2015年7月13日的非公开发行尘埃落定。剩下的只是择机发行的事宜。

通过这个例子我们可以确定两点:一是,应用《暂行办法》第十六条第一款的非公开发行在操作上可行且并不繁琐;二,这种方式确实避免了在市场持续走熊过程中的定增“流产”现象。

随着市场化改革的推进,监管部门正在将更多的市场化操作规则引入主板。南京银行(601009.SH)最近一次的非公开发行就有多项创新,其中最重要的一项就是运用了首日定价原则,保证了大规模非公开发行在市场大幅波动中能够顺利进行,同时这种随行就市的方式也保证了二级市场投资者的权益,可以说市场化规则的制定保证了事项的顺利进行和多方利益的共赢。