私有信息与市场绩效

2016-07-19张冀谢志斌

张冀+谢志斌

摘要:文章首次将信息交易概率(Pin)引入保险业私有信息度量中,通过Pin值直观描述了私有信息对绩效的影响,弥补了私有信息不可测度的缺陷。计量结果表明,Pin值对保险人利润的影响力要高于其他变量,是影响保险人利润的主要变量之一。但私有信息不能影响出口商非正常收益,同时对保险人的非正常收益率也没有显著影响,由此可以判断保险人私有信息对市场效率没有产生损害。

关键词:私有信息;信息交易概率;出口信用保险

中图分类号:F840;F732;F062.5 文献标志码:A 文章编号:10085831(2016)03003806

一、研究问题

在不完全市场中,私有信息①会降低资源有效配置,交易信息优势方由此获得额外收益,劣势方产生损失,从而使市场无法处于帕累托最优状态,这已在经济界形成共识[1-2]。然而,关于私有信息的测度以及私有信息对市场绩效的影响却是对私有信息进一步深入研究过程中无法逾越的命题。

在金融市场中,对私有信息的度量指标及私有信息对市场影响的研究主要集中在证券业和银行业,且相对成熟,然而,私有信息影响市场绩效的研究结论还存在差异。一种观点认为在证券市场中,所有投资者都可以通过价格变化及公开渠道搜集各种信息,判断未来股票价格走势。因此私有信息对微观投资者来说影响很大,但对整个证券市场运行效率的影响并不大[3];另一种观点认为,对于发展中国家,证券市场制度的不健全使得私有信息对市场收益率的影响显著[4]。这种结论的差异一方面反映了中国证券市场相比国外还不成熟,如信息披露不准确、不及时以及制度不健全等,使得中国证券市场中的私有信息对收益具有明显影响;另一方面这种差异也反映了对私有信息的度量采取了不同的指标。

对私有信息的研究起源于保险业,然而,保险业私有信息的度量研究却始终处于定性描述,缺乏有效的度量指标。因此,在研究保险业私有信息对保险市场绩效影响的过程中也就缺乏依据。加大出口力度,尤其是高附加值产品的出口是中国“一带一路”战略的重要内容,而在“走出去”战略中,企业面临的风险加剧,在此背景下,作为承担风险保障的出口信用保险,其作用日益凸显。相比出口商,出口信用保险机构因其特殊性而拥有信息优势,这种信息优势是否能获得高额收益?本文首次将其他金融市场中的私有信息度量指标引入保险业,并通过实证分析私有信息对保险市场的影响,这是本文的主要创新之处。

二、文献综述

关于保险市场中的私有信息研究,最早起源于Broch[5]和Mossion[6]。然而,他们的研究建立在古典经济学框架基础上,而古典经济学是以完全信息为假设条件的,因此,保险经济学中的信息不对称研究需要引入新的视角。信息经济学的出现为保险业中的私有信息研究提供了分析工具。Arrow[7]、Pauly[8]、Rothschild和Stiglitz[9]、Harris和Raviv[10]先后对私有信息进行深入研究,认为保险市场无法避免私有信息,因此保险市场只存在次优均衡,并提出了相关措施减少私有信息带来的危害。

尽管保险业存在私有信息已是共识,但相关文献关于私有信息对保险市场的影响存在截然不同的观点。一种观点认为私有信息对保险市场有显著影响,这种观点基于信息经济学理论基础,认为信息不对称会降低保险业的效率。代表人物有Arrow、Rothschild和Stiglitz。Arrow提出信息不对称是防碍保险市场顺利运转的主要障碍。Akerlof[11]在其柠檬市场(The Market for Lemons)效应中认为,在信息不对称的市场,产品的卖方对产品的质量拥有比买方更多的信息。在极端情况下,市场会逐步萎缩和不存在,这就是信息经济学中的逆向选择。经济主体必须有强烈激励搜集私有信息,才能化解私有信息对市场效率的影响,理性经济主体的正向激励有可能解决不对称信息问题。另一种观点认为,尽管存在私有信息,但私有信息对保险市场不存在显著影响。这种观点丰富了计量方法,引入二元变量模型、非参数估计等计量手段,实证分析私有信息与绩效的相关性,验证早期的理论成果。Richard等人以美国农业保险为研究对象,分析了信息不对称对农业保险市场绩效的影响,实证结果发现,尽管存在信息不对称,但并没有为信息优势方带来明显收益,相比之下,政府对农业提供财政补贴的效果更大。这可能是因为农业保险的政策性属性,使得市场对信息的获取缺乏动力。Cawley等[12]的实证结果也发现,保险市场中的信息优势对市场绩效没有显著影响,投保人尽管拥有信息优势,但并不会购买过多的保险产品,保险人也不会因此获得更多收益。

上述结论存在差异的一个原因是对私有信息的度量上采取了不同的方法。早期相关研究采取的保险私有信息计量方法相对简单,主要通过历史数据与保单数量之间的相关性来衡量私有信息对市场绩效的影响,主要采取简单的OLS回归方法,如果两者显著正相关,那么被保险人会凭借根据私有信息调整保单结构和数量,将风险转移到保险人。但这种方法没有考虑一些控制变量,如被保险人的风险偏好、保险公司的信息甄别能力等,从而也就不可能有效判断私有信息在保险市场中的作用。20世纪90年代以来,国外学者改进了保险市场中的私有信息计量方法。Chiappori等[13]认为,简单的OLS方法无法规避样本的选择性偏差,使得结论可信度不高,而Treatment方法可以解决这一问题。作者引入Treatment方法,发现私有信息对保险市场的影响并不显著,无论是保险人还是被保险人都没有通过信息优势获得额外收益。Finkelstein等[14]借助非参数估计方法,以健康保险市场为研究对象,纳入了个人风险偏好、家庭财富、个人习惯等控制变量,以保单数量作为保险机构绩效的指标。研究发现,风险大的被保险人并没有因为信息优势而购买更多的保险,决定购买保险的因素主要是财富状况、风险偏好等,投保人是否购买保险与被保险人的自身风险大小无关。因此,作者的结论是私有信息与市场绩效不存在相关性。

在此基础上,国内学者也对保险业私有信息进行了相关研究,但多数是从定性角度进行分析,鲜有定量分析。谢志斌[15]对保险市场私有信息进行了理论综述。杨栋和谢志斌[16]以出口信用保险市场为例,将私有信息引入出口信用保险市场发展模型中,发现出口信用保险机构拥有的信息优势能显著提高其绩效。然而张冀[17]认为,与普通商业保险公司拥有信息优势不同,在出口信用保险市场,保险人拥有信息优势,但这种优势并没有给保险人带来超额利润。

同时,国内文献对保险业私有信息度量指标的研究还处于初始阶段,缺乏测度私有信息的专有指标。在杨栋和谢志斌[16]的实证分析中,私有信息的度量仅以资信调查费作为指标。张冀的实证分析中,私有信息的度量仅以问卷调查的结果为依据,缺乏说服力。

在上述研究的基础上,本文以中国出口信用保险市场为例,通过将私有信息交易概率(Pin值)引入到保险市场中,对中国出口信用保险市场私有信息与绩效的相关关系进行实证检验。本文以后的结构如下:第三部分引入保险业私有信息度量指标:信息交易概率;第四部分分析了出口信用保险机构绩效的风险因子并对这些因子进行相关性检验;第五部分是通过实证检验风险因子对出口信用保险机构绩效的影响;第六部分为本文结论。

三、保险业私有信息度量指标:信息交易概率

Lee等[18]认为私有信息可能会使被保险人收汇风险偏离原分布函数,相应地,保险人的利润应该服从参数为(ε+μζ)的Possion分布。其中ζ为信息由保险人捕获的概率,μ为被保险人申请参保的概率。此时只有保险人才会作出正确的判断,被保险人若不参保则以μζ的概率出现损失。本文的保险人是指中国出口信用保险公司,被保险人是指投保的风险企业。ζ为信息被保险人捕获的概率,μ为被保险人申请参保的概率。其中,“ζ为信息由保险人捕获的概率”是指信息由出口信用保险公司捕获的但被保险人无法捕获的信息概率,理论上说,保险人就是通过信息优势获取利润。“μ为被保险人申请参保的概率”是指投保企业根据自身拥有的信息进行投保的概率。

理论上,出口保险公司拥有信息优势,凭借私有信息判断风险企业的收汇风险,可以捕获收汇风险的概率分布函数。在出口信用保险市场上,保险公司具有多年处置经验,数据经验丰富,尤其对宏观风险、政策风险的判断要远强于被保险人。投保企业只是针对单一企业,只了解单一企业信息,出口信用风险不一定是进口国企业违约。

其中μ为被保险人申请保单的Possion分布参数、ζ代表保险人捕获信息的概率,ε为保单签订交易的Possion分布参数。从经济直觉看,出口商可以根据自身风险管理水平和进口商公开信息衡量收汇风险,但出口信用保险人需要通过私有信息衡量出口商和进口商的收汇风险。从捕获出口商的私有信息方面来说,式(5)中的Pin值可以借助出口商购买出口信用保险的态度、最终签订保单的概率等数据衡量出口商的收汇风险,再加上出口商的公开信息,使保险人能够捕获出口商更多的信息并形成私有信息。对于进口商的信息,保险人也能通过其特殊渠道获得。因此以信息交易概率(Pin)值作为测度指标衡量中国出口信用保险市场上的私有信息,在理论意义上是可行的。

四、指标设计与相关性检验

Rothchild和Stiglitz在分析保险市场过程中认为利润是所有获利因素的综合体现,在出口信用保险市场中,保险人承保的是收汇风险,因此,利润与收汇风险存在相关性。设定中国信保短期保险利润为因变量,以Return i代表i时段公司利润,为增加指标稳定性采用对数平滑处理利润,为消除季节影响,对原始序列进行差分处理。

从理论上说,出口商规模影响了对进口商的信息搜集的完整性,规模大的出口商为避免收汇风险,建立一套符合本企业实际、完善的信用风险管理机制,最大限度减少企业损失。规模较小的出口商多由业务部门负责信息收集,没有专职人员司职进口商信用分析,这加大了收汇风险。而在出口信用保险市场中,保险人就是通过承包收汇风险来获取利润。因此,出口商规模也是影响保险人利润的指标。我们以Scalei代表出口商规模,出口商规模越大,意味着对风险的管理越完善,发生收汇损失的概率也越小,对于出口信用保险公司来说,利润也就越有保障。由于本文原序列的前后数值相差较大,容易产生指数趋势影响结论,本文对原序列数据取对数,将指数趋势转化为线性趋势,且不会改变变量之间的统计性质,同时得到较平稳的序列,即

其中,Priceht是出口商i在t时刻购买出口信用保险后的商品最高价格,Pricelt是出口商i在t时刻没有购买出口信用保险后的商品价格。在样本选择上,为增加样本匹配性,同时考虑指标可得性,本文选择上交所、深交所的A股机电类上市公司的出口贸易作为研究对象样本均选自2001年前在沪深两市上市的公司。。为避免一些上市公司由于财务恶化而导致非市场因素影响,本文剔除了ST类股票。另外,由于一些上市公司同时在内地、海外以及香港等地上市,而不同地区的信息披露制度不同,发行股票信息攫取的路径不同,且与单纯在内地上市的公司有所区别,为更好对比,样本中也剔除了同时发行A股并在境外上市的公司。最后,股价体现了企业的规模,但部分样本在研究期间内发生除权、增发新股等事件,为此本文对相应股价进行调整。

本文采用2008-2013年样本的季度数据。由于中国出口信用保险具有政策性功能,其承办主体主要是中国出口信用保险公司,因此,本文采用中国出口信用保险公司年报数据,可以很好代表中国出口信用保险市场的规模和业务。其余数据来自于“国泰安宏观经济数据库”,上市公司数据来自“中国人民大学天相证券交易系统”。

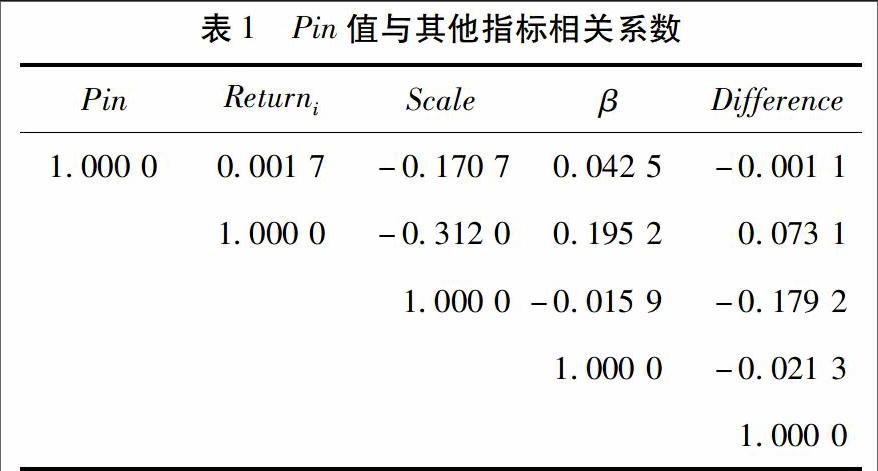

表1的相关性统计描述显示,出口商规模与Pin值之间呈负相关且相关系数较高,说明业务规模可以反映出口商对私有信息的获取程度,规模越大,进口商的风险管理越完整,信息搜集越全面,收汇风险越小。β是体现出口商自身经营风险关键指标,与Pin值的相关系数为0.042 5,说明出口商自身经营风险越高,出口收汇风险也越高,两者正向相关但相关系数不高。Difference是衡量出口信用保险合同价值的关键指标,但与Pin值的相关系数很低,表明出口商是否购买出口保险与私有信息无关,而是取决于出口商的财富状况、风险偏好,这一结论与Finkelstein等相同。

五、实证检验

为进一步检验上述变量对市场绩效的影响,本文将出口商规模、出口商自身风险、私有信息等变量放在一个分析框架中,构建不含截距项的回归方程,综合研究对出口保险机构利润的影响,避免了单一变量产生的遮掩效应,结果如表2所示。忽略常数项后在计量分析上可能造成的后果是R平方可能是负值。另外,当模型不存在常数项时,受约束模型也不存在了,因此无法计算F值,无法进行整体模型的显著性检验。解决办法是将回归方程标准化,在本文中R平方为正值,本文构建的不含截距项的回归方程是合理的。方程形式如下:

式(10)中各解释变量均在1%的置信水平上显著,结果与式(9)所用模型结论相似,即Pin值回归系数远大于Difference回归系数,是Difference的8.66倍,进一步证明了Pin值对保单利润的强解释能力,信息交易概率每增加1个单位,保险人收益便会提高2.23%以上,从而可以断定保险人靠私有信息优势盈利。价差对出口信用保险产生负面影响,价差越高保险人利润越低,由此我们可以认识到保险人可能对高风险保单索要高价,但高价保单只是风险补偿,高价格并未给保险人带来利润。计量结果未发现出口商规模、出口商风险特征β对保险人利润存在显著影响,可以据此判断出口商经营特征对风险概率不存在显著影响,但也可能是样本出口商经营状况趋同影响了计量结果。

我们按样本出口商非正常收益率分析私有信息的作用,理论上如果保险人能够依靠私有信息获得非正常收益,则出口商会出现非正常损失。在表1中信息交易概率与收益率相关系数仅为0.001 7,我们初步推断私有信息对出口商市场不存在显著影响。为验证上述结论,本文以Pin值、Difference两项指标对非正常收益率进行回归,在数据处理中发现,AR(1)项的参数显著,说明模型存在序列相关性,因此,本文采用广义差分法(Generalized Difference Method)。另外,面板数据模型主要的问题应是异方差,为此,根据怀特检验,在5%显著性水平下接受“不存在异方差”的原假设,即不存在异方差。结果如表3所示,Difference对AR有显著的负向影响,这进一步印证了出口商为购买出口信用保险而提高了商品价格会导致非正常收益率的下降,保险人只能通过私有信息优势获得正常收益,而无法获得非正常收益,对此,Pin值没有通过统计检验也可说明。

六、小结

在借鉴金融市场计量方法的基础上,本文设计了出口信用保险市场私有信息度量指标:Pin值(Probability of Information Trading)。通过Pin值本文直观描述了私有信息对市场的影响,弥补了私有信息不可测度的缺陷。计量结果表明,Pin值对保险人利润的影响力要高于其他变量,是影响保险人利润的主要变量之一。广义差分方程结果说明,私有信息不能影响出口商非正常收益,同时对保险人的非正常收益率应该也没有显著影响,由此可以判断保险人私有信息对市场效率没有产生损害。

应当提到的是,本文以出口信用保险市场为例,但由于出口信用保险的政策性功能,不以盈利为目标。这就使得其信息优势无法获得非正常收益。因此,未来的研究还需扩展至商业保险市场。另外,由于中国出口信用保险公司的特殊性,数据的可得性以及Pin值的设计过程并没有在本文中说明,只是通过统计推断手段得出的估计变量;保险人调查报告等内容都是私有信息的反映,但Pin值的设计过程中却未能引入这些因素,这些都需要在未来做进一步的研究。

参考文献:

[1]HEALY P M,HUTTON A P,PALEPU K G.Stock performance and intermediation changes surrounding sustained increases in disclosure[J].Contemporary Accounting Research,1999,16(3):485-520.

[2]李海凤,史燕平.信息披露质量影响资本配置效率实证检验[J].重庆大学学报(社会科学版),2015(2):42-47.

[3]GROSSMAN S J,Hart O D.An analysis of the principal-agent problem[J].Econometrica,1983,51(1):7-45.

[4]杨栋,郭玉清.指令驱动型市场、非公开信息与中国证券收益率[J].南开经济研究,2007(4):106-117.

[5]BORCH K.Equilibrium in a reinsurance market[J].Econometrica,1962,30(3):424-444.

[6]MOSSION J.Aspects of rational insurance purchasing[J].Journal of Political Economy,1968,76(4):553-568.

[7]ARROW K J.Insurance,risk and resource allocation in aspects of the theory of riskbearing[R].working paper,1965.

[8]PAULY M V.Overinsurance and public provision of insurance:The roles of adverse selection and moral hazard[J].Quarterly Journal of Economics,1974,88(1):44-62.

[9]ROTHSCHILD M, STIGLITZ J.Equilibrium in competitive insurance market:An essay on the economics of imperfect information[J].Quarterly Journal of Economics,1976,90(4):629-649.

[10]HARRIS M,RAVIV A.Some results on incentive contracts with applications to education and employment, health insurance, and law enforcement[J].American Economic Review,1978,68(1):20-30.

[11]AKERLOF G A.The market for “Lemons”:Quality uncertainty and the market mechanism[J].Quarterly Journal of Economics,1970,84(3):488-500.

[12]CAWLEY J,PHILIPSON T.An empirical examination of information barriers to trade in insurance[J].The American Economic Review,1999,89(4):827-846.

[13]CHIAPPORI PA,SALANI B.Empirical contract theory:The case of insurance data[J].European Economics Review,1997,41:943-950.

[14]FINKELSTEIN A,McGARRY K.Multiple dimensions of private Information and its effect on market equilibrium:New evidence from longterm care insurance market[J].American Economic Review,2006,96(4): 938-958.

[15]谢志斌.保险市场私有信息理论评述[J].保险研究,2007(7):36-46.

[16]杨栋,谢志斌.信息攫取与出口信用保险发展:以中国出口信用保险公司为例[J].广东金融学院学报,2009(3):106-114.

[17]张冀.非公开信息与中国出口信用保险:一个多维视角[J].财经论丛,2010(4):67-73.

[18]LEE ,SORICH ,MILLER M J,SCHNEIDER R.Give us some credit:The use of credit information in insurance underwriting and rating[J].Risk Management and Insurance Review,2005,8(1):31-41.

Abstract: It is the first time to introduce the probability of informed trading (Pin) in the insurance industry in this paper. The effect of private information on the market is described by Pin, which makes up for the deficiencies of private information unfathomable. Measurement results show that the effect of Pin on the profits is bigger than that of other variables.

Key words: Pin; private information; export credit insurance

(责任编辑 傅旭东)