审计师个人行业专长与财务重述

2016-07-18曾君睿荣睿张佳昱

曾君睿,荣睿,张佳昱

(湖南大学 工商管理学院,长沙 410000)

审计师个人行业专长与财务重述

曾君睿,荣睿,张佳昱

(湖南大学工商管理学院,长沙410000)

[摘要]近年频发的财务重述严重影响了财务报告的质量,遏制财务重述迫在眉睫。文章以独立审计师个人行业专长为切入点,探讨何种层面的审计师行业专长能使审计在抑制财务重述时发挥效用,并在通过实证检验之后,得出关于提升审计师行业专长及其对财务重述作用的对策建议。

[关键词]财务报告;财务重述;审计师;行业专长

1 引言

财务报告作为上市公司对外信息披露的重要载体,一直是学术界和监管当局关注的焦点。近年来,财务报告重述高频发生、形式多样。在市场运作机制不完善、信息不对称的中国内地市场,大部分公司出于盈余管理的目的进行重述,一度引发市场对于财务报告的质疑。信息可靠性遭受质疑,引发一系列经济后果,往往表现为负面市场反应、融资成本上升、企业价值下降等,致使投资者利益受损。因此加强监管,抑制财务重述,优化资本配置,维护证券市场秩序,保护投资者利益势在必行。

审计作为控制财务报告质量的直接手段,通过审计师及时发现并报告被审计单位错报、漏报甚至舞弊行为,以促进被审计单位提升财务报告质量,减少财务重述的发生。然而审计师要达到这一目标,需要具备专业胜任能力与独立性。行业专长作为专业胜任能力的衡量标准,其与财务重述的关系有待证实。本文主要从审计师个人层面的行业专长考察其与财务重述的关系,原因如下:①GuI Wu and Yang(2011)[1]发现审计师个人对于审计质量的影响程度要高于会计师事务所的影响程度;②目前中国会计事务所行业专门化成熟度欠缺,实施审计工作的很可能是不具备行业专长的审计师,因此可能对会计师事务所行业专长产生抵消;③事务所整体具有行业专长不能完全代表单个审计师具有专长,事务所成员之间虽然可以分享知识经验,但此类知识多为隐性知识,难以充分共享。加之现有研究对于事务所专长与审计质量关系的结论不一致,本文尝试从新视角考虑行业专长,以丰富该领域实证经验。

2 文献综述与研究假设

2.1文献回顾

王霞、张为国(2005)[2]研究了财务重述与审计质量之间的关系,结果表明,审计师能够察觉财务重述公司蓄意报错的行为,揭露并一定程度地限制被审计单位的重大盈余管理行为。

审计师行业专长是指审计师将实践与经验集中地投入到某特定行业并拥有相关专业知识和专业技能(SoIomonetaI.,1999)[3]。假设审计师独立,若其掌握被审公司所处行业经营模式、主营业务、行业政策及处理惯例等基础信息,则能明显提升其专业判断能力,从而提升审计效率及准确度(蔡春和鲜文铎,2007)[4],因此可以使用行业专长来衡量审计师专业胜任能力。

已有文献对于审计师行业专长和审计质量之间的关系研究结果不一。刘文军、米莉和傅倞轩(2010)[5]的研究发现审计师行业专长和审计质量显著正相关。BaIsam(2003)认为,控制了事务所的声誉,审计师行业专长能抑制上市公司的盈余管理行为。但有些学者却得出相反结论。刘桂良和牟谦(2008)选择审计收费、客户资产总额、客户主营业务收入三个指标计算事务所的市场份额,得出审计师行业专长在一定程度上降低审计质量的结论。

笔者认为,研究结果产生分歧的主要原因在于:行业专长的衡量标准不同,审计师独立性对结果的影响有待考证,以及中国审计市场行业专门化发展并不成熟。

已有文献对审计师行业专长与财务重述的研究较少。财务重述意味着审计师未能发现错报或虚假的会计信息(FiIifsen and Messier,2000)。与审计质量的其他代表变量相比(如盈余管理水平),财务重述更有力地说明审计师在揭露或报告上市公司的会计处理与GAAP的规定不一致方面的失败(DeFond and Francis,2005)。

2.2研究假设

在某些行业具有行业专长的会计师事务所,更容易在这一行业获得规模效应和声誉奖励。因为每一行业有其特有的行业特征、发展趋势、业务处理惯例,就特定行业长期实施审计的事务所能获得更多关于该行业的经验,审计失败概率较低,实现了事务所在这一行业发展的良性循环。因此,行业专长能够帮助审计师运用专业判断、保持职业怀疑,在财报报出前识别并披露被审计单位存在的错报,甚至识破舞弊,以提升财务报告质量,减少财务重述的发生。

基于以上分析,提出假设一:事务所行业专长与上市公司财务重述的发生呈负相关。

事务所行业专长由独立的审计师个体行业专长有机组成。袁蓉丽,张馨艺(2014)在研究审计师任期与审计质量的关系时发现,审计师的专业胜任能力发挥着比独立性威胁更重要的作用。对于直接实施审计的审计师而言,行业专长能够保证审计师保持适当的专业判断和职业怀疑,以帮助其更高效地识别被审计对象的会计差错或舞弊行为(Owhoso et aI.,2002),降低真实盈余管理(范经华,2013),从而提高审计质量,降低财务重述的可能性。

基于以上分析,提出假设二:审计师个人行业专长与上市公司财务重述的发生呈负相关。

3 研究方法

3.1财务重述公司的界定

我国的财务报表重述制度要求上市公司在发现前期差错时,仅对财务报表相关项目进行更正,并以重大事项临时公告的方式,及时披露更正后的报表及相关附注(证监会,2003;财政部,2006)。因此财务重述公司是指对前期报表中出现的差错进行重新报出的公司,即本文的研究对象。本文以从国泰安数据库中筛选出的所有发布过更正公告、补充公告以及补充更正公告的公司作为财务重述公司样本。

3.2行业专长的衡量

以往学者多采用市场份额法或者行业组合法来衡量审计师行业专长,衡量方法取决于影响审计师专业胜任能力的最主要原因(夏立军,2004)。国际“四大”在中国审计市场占有率并不高,但客户资产规模大,审计费用高,因此运用传统方法,“四大”很容易成为行业专家,本土事务所则不然。本文认为,客户数越多的审计师能够在相关行业获得更多的经验,数量的优势与专业投资和公司规模对行业专长的促进作用同等重要。因此本文用在对应行业的审计客户数排名修正行业投资份额作为专长衡量标准,这样能够避免事务所因审计费用过高而被误判为行业专家,而只有在既有较高的专业投资,又积累了较多客户数的情况下,才能被认定为行业专家。

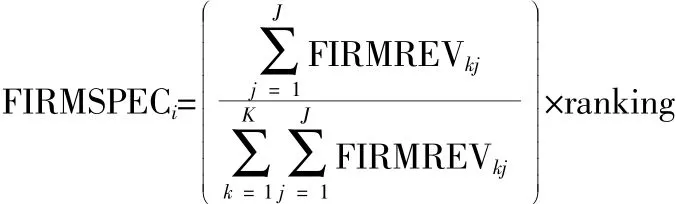

i会计师事务所行业专长衡量公式:

式中,FIRMRFV代表会计师事务所主营业务收入;分子为i会计师事务所在k行业的主营业务收入总额,分母为i事务所在所有行业的主营业务收入总额;Ranking为事务所在某行业依据签字个数的排名。

i审计师行业专长衡量公式:

式中,CPARFV代表审计师主营业务收入;分子为i审计师在k行业的主营业务收入总额,分母为i审计师在所有行业的主营业务收入总额;Ranking为审计师在某行业依据签字个数的排名。

3.3行业专家的选择

计算出行业专长系数之后,选择行业前五名认定为行业专家。这主要考虑到:①在我国审计市场中,最大的市场占有者其份额有限,为保证结果的显著性,需要认定稍多对象为专家;②目前国内会计师事务所行业专门化发展不成熟,因此无法将过多的事务所或者审计师认定为专家,本文认为选取前五名为宜。在一个审计小组里,行业专长系数较高者代表整个小组的行业专长系数。

对于样本中被认定的行业专家,本文设置虚拟变量FIRMSPFC代表事务所是否具有行业专长,若具有,FIRMSPFC= 1;否则,FIRMSPFC=0。设置虚拟变量CPASPFC代表审计师个人是否具有行业专长,若具有,CPASPFC=1;否则,CPASPFC=0。

3.4样本数据

本研究选取2010-2014年沪深两市A股上市公司的数据为初始样本,样本数据来源于国泰安数据库,手工完成数据处理。由于一些行业之间的会计处理以及审计方面具有相似性,同时为保证在计算行业专长时每一个行业有足够的样本,本文在数据库原有的行业划分的基础上作适当调整,具体做法如下:

(1)剔除金融、保险行业的公司。

(2)保留A(农、林、牧、渔业)、C(制造业)、D(电力、煤气及水的生产和供应业)、F(交通运输、仓储业)、G(邮电通信业)、H(批发与零售贸易)、J(房地产业)七类,将B(采掘业)、F(建筑业)、K(社会服务)、L(传播与文化产业)四类都归入M(综合类)。

(3)由于C类(制造业)公司数量众多,取前两类行业代码。除C4(石油、化学)、C6(金属、非金属)、C7(机械、设备、仪表)、C8(通信、电子)四类公司外,其他C类公司并入C9(其他制造业)。

(4)剔除数据缺失的上市公司。

经过上述调整过程,共取得了452个财务重述样本公司,另外根据行业、公司资产规模等因素选取5 747个配对样本公司,总样本数6 199。

3.5变量选取

本文采用描述性统计和多元回归检验,以公司是否发生重述的虚拟变量为被解释变量,提出数学模型。

根据上述假设,设计了被解释变量、解释变量和控制变量来解释假设(见表1)。

表1 变量定义

3.6模型设计

模型一:

模型二:

4 实证结果

4.1描述性统计

表2是变量的描述性统计结果,可以看出审计师个人行业专长(CPASPFC)和事务所行业专长(FIRMSPFC)在发生重述公司样本中均明显低于未发生财务重述的公司,说明审计师行业专长可以一定程度上抑制财务重述,且审计师个人行业专长的显著性高于事务所行业专长。公司规模(SIZF)在发生组和未发生组之间的差别不显著,说明发生组和未发生组匹配成功,可用来验证假设。资产回报率(ROA,T=-2.05)与主营业务收入增长率(GROWTHT,T=-1.95)符号与预期一致,证明盈利能力和发展能力较差的公司,会更加偏向通过舞弊一类行为来提升公司业绩。资产负债率(LFV)显示出重述样本与非重述样本有显著差异的概率较大,与预期符号一致,说明偿债能力较高的公司对财务报告质量控制更加严格,财务重述可能性小。独立董事(INDFPFNDFNT)的设置能够发挥其监管作用,提升财务报告质量,对于财务重述有抑制作用(T=-1.83)。总资产周转率(TURN)虽然不显著,但T值符号与预期一致。

表2 描述性统计

4.2相关性检验

表3及表4是审计师个人与事务所两个模型解释变量的Pearson相关系数表。从表中可以看出测试变量之间几乎不存在多重共线性,各变量是相互独立的,并且与被解释变量显著相关。可以看出,审计规模较大的公司较易获得行业专长。

表3 个人行业专长Pearson相关系数表

表4 会计师事务所行业专长Pearson相关系数表

4.3多变量回归分析

(1)审计师个人行业专长与财务重述。表5是第一个模型的逻辑回归结果,审计师个人行业专长在10%的置信水平下显著,其系数为-0.421,足以证明审计师个人行业专长对财务重述的抑制,这与假设一一致。另外,从该结果可以看出各个变量的显著性不同,独董人数、LFV与公司资产规模的显著性较高,证明资产规模和资产负债率是影响公司财务重述的重要原因。规模越大的公司越不容易发生财务重述,更注重报出信息准确性,对待财务重述也更为谨慎。总资产周转率、营业收入增长率的回归结果也不显著。因此通过安排有行业专长的审计师从事相关行业的审计事务,能够发挥审计师的行业经验和对特殊事项的专业判断能力,监督被审计公司减少财务重述的发生。

表5 模型一逻辑回归结果

(2)会计师事务所行业专长与财务重述。表6显示的是针对事务所行业专长的模型逻辑回归结果,事务所行业专长的回归系数为-0.079,但统计量只有-1.68,显著性较低,对假设二证明力较差。特别是相较于审计师个人行业专长的回归结果来看,系数与统计量差距甚远。其次,资产负债率与公司规模显著性较高,说明其二者是影响公司财务重述的主要原因,总资产周转率、营业收入增长率不显著,其余变量显著性较差。公司独董人数的回归结果与预期相反,证明公司中设置的独立董事对于财务报告的监督作用有限。此结果证明事务所的行业专门化对于降低财务重述发生的作用较小。

5 结论与启示

5.1结论

本文通过以上分析,证明审计师的个人行业专长对财务重述的抑制作用显著。对审计师个人来说,其在某一个行业不断积累的客户及其对某一行业的专业投资能够为其带来经验,提高专业判断的准确性,以保证更高的审计质量,减少财务重述发生,提升财务信息质量。

而相比审计师个人行业专长,事务所行业专长对于财务重述的抑制作用较小,说明我国目前事务所行业专门化发展程度不够,要想在事务所整体层面发挥行业专长的效用,需要更多的推动力。

表6 模型二逻辑回归结果

5.2启示

可以确定行业专长所代表的行业胜任能力对于减少财务重述发生、提升财务报告质量有利。因此需要培养审计行业专长,合理配置资源,可以从事务所行业专门化、事务所选择、审计执行、审计监管四个角度着手。

5.2.1审计执行

促进公司内部审计发展,审计委员会结合独立董事,多重监管。

5.2.2审计监管

向公司内外部监管机构提供对财务重述的监管依据,强制要求公司对于财务重述相关内容进行全面披露。如果审计结束后发生财务重述而未在审计报告中恰当披露,对发生此类审计失败的事务所或个人进行行业内外的披露。

5.2.3审计行业专门化

行业整体层面,鼓励事务所向特定行业发展,集中分配审计资源,发挥行业专长并降低行业间的审计费用竞争;事务所层面,鼓励事务所调整结构,在审计小组中分配具有行业专长的审计师,利用专家工作,甚至是根据行业分类重组事务所内部结构;审计师个人层面,事务所的定向培养,进行相关行业知识的培训,促进审计师个人的专业素质提升。

5.2.4会计师事务所的选择

鼓励公司选择具有其所在行业的行业专长的事务所,提高审计效率和效果,节约审计成本,减少财务重述的发生。

5.3本文贡献

(1)本文考虑到审计师个人层面的行业专长相比会计师事务所层面的行业专长对财务重述的发生具有更直接的影响。因此对于审计行业专长与财务重述的关系探究是基于个人层面进行的,这保证了本文研究的合理性。

(2)在衡量行业专长时,本文采用全新的行业专长衡量方法,既展现专业投资与客户数量对审计经验的累积效用,又避免因事务所审计收费的巨大差异而影响行业专家的认定,科学性更高。

(3)本文对事务所行业专长与财务重述发生的关系进行了研究,作为审计师个人行业专长的对比,以观察事务所与审计师个人层面对于财务重述发生的相关关系差异,并据此就审计业务接受、人员安排的初始阶段质量提升提出建议。

主要参考文献

[1]F A GuI,D Wu,Z Yang.Do IndividuaI Auditors Affect Audit QuaIity?Fvidence from ArchivaI Data[J].Accounting Review,2013,88(6):1993-2023.

[2]王霞,张为国.财务重述与独立审计质量[J].审计研究,2005(3):56-62.

[3]SoIomon I.,M D ShieIds,O R Whittington.What do Industry-SpeciaIist Auditors Know?[J].JournaI of Accounting Research,1999,37(1):191-208.

[4]蔡春,鲜文铎.会计师事务所行业专长与审计质量相关性的检验——来自中国上市公司审计市场的经验证据[J].会计研究,2007(6):41-47.

[5]刘文军,米莉,傅倞轩.审计师行业专长与审计质量——来自财务舞弊公司的经验证据[J].审计研究,2010(1):47-54.

doi:10.3969/j.issn.1673 - 0194.2016.03.001

[中图分类号]F239

[文献标识码]A

[文章编号]1673-0194(2016)03-0004-06

[收稿日期]2015-11-06