搜索引擎企业核心竞争力评价

2016-07-13温丽雅

温丽雅

[提要] 随着全球经济一体化进程的不断加快,搜索引擎的使用已成了用户获取信息必不可少的方法之一。本文选取具有代表性的三家搜索引擎企业,基于百度及其竞争对手的财务指标构建搜索引擎企业的财务指标体系,运用层次分析法确定各级财务指标的权重大小,基于财务指标视角对搜索引擎企业核心竞争力进行综合评价。

关键词:核心竞争力;指标体系;层次分析法

项目来源:天津市哲学社会科学项目(TJLJ13-002);天津师范大学智库研究项目(52WZ1502)

中图分类号:C93 文献标识码:A

收录日期:2016年1月11日

一、引言

伴随着互联网时代的兴盛,搜索引擎已经成为不可缺少的工具。根据市场研究公司Net Applications最新数据研究表明,在2015年5月份显示的全球搜索引擎市场份额排名当中,Google占了68.54%的市场份额,百度则是以10.18%的份额排名第二,而百度是目前国内以及世界卓越的一家中文信息检索网站,帮助广大网民快速检索并获取到自己需要的信息。

企业经营业绩的好坏在一定程度上能够反映出企业的核心竞争力的强弱,而经营业绩的出色与否则是由财务指标的变动具体体现出来的。因此,可以尝试从财务指标的角度对企业核心竞争力做出分析与评价。

二、基于财务指标下的搜索引擎企业核心竞争力

核心竞争力最早是由普拉哈拉德和加里哈默尔两位教授提出,主要指企业区别于其他竞争对手的自身所独有的竞争优势与差异化的核心能力。通过核心竞争力的运用,企业不仅可以拥有获取各种资源和技术的能力,而且还可以将获取的资源和技术进一步转化为企业自身所特有的技能或产品的能力。由核心竞争力衍生出了多种不同类型的竞争力,而基于财务视角的核心竞争力就是其中的一种。通过对财务视角下的核心竞争力的运用,可以达到合理利用组织的财务资源、提高战略能力以及保持竞争优势的目的。

基于财务视角的搜索引擎企业的竞争能力可以从财务指标的表现能力、管理能力以及活动能力进行分析,而企业的盈利能力指标、偿债能力指标、营运能力指标和发展能力指标又是这三种能力的具体表现。这些财务指标可以客观且比较全面地反映企业的财务绩效和能力。而基于财务指标的搜索引擎企业核心竞争力是其财务能力的核心体现,这四种能力在一定程度上能客观反映搜索引擎企业财务核心竞争力的水平。因此,下文将从财务指标视角出发,构建出评价搜索引擎企业核心竞争力的指标体系,并对其做出具体分析与评价。

三、基于财务指标下的搜索引擎企业核心竞争力指标体系构建

通过相关的文献查阅发现,对于搜索引擎评价的文献构建的指标体系大都是基于用户角度,从涵盖的搜索范围及响应的时间长短等各项技术性能指标来进行评价,很少有文献是基于财务视角对其进行分析与评价的。然而,基于财务视角的企业核心竞争力的评价可以使其了解自己在行业中所处的大致位置,找到自身与竞争对手之间存在的差距。

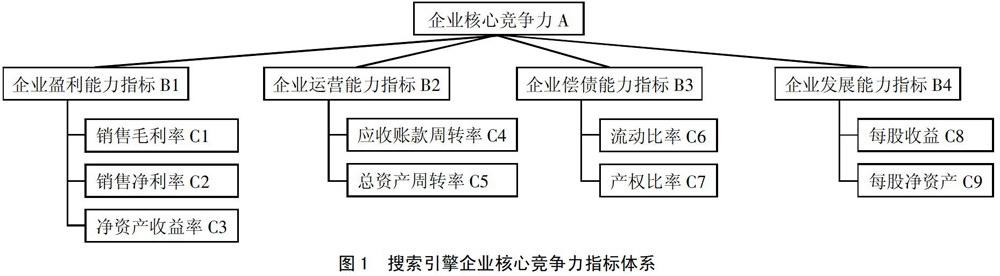

综上,从搜索引擎企业的盈利能力、运营能力、偿债能力及发展能力共4个方面9项财务指标来构建搜索引擎企业核心竞争力评价指标体系,如图1所示。(图1)

(一)企业盈利能力层面。销售毛利率可以用销售毛利总额除以销售净收入所得的数值表示,通过销售毛利率数值的变动判断企业经营业绩好坏与否。销售净利率可以用净利润除以销售收入所得的数值表示,衡量的是企业在运营中获取收入的能力大小。净资产收益率可以用企业的净利润除以平均股东权益所得的数值来表示,反映的是股东权益的收益水平以及组织发展的综合效益。

(二)企业营运能力层面。应收账款周转率可以用主营业务收入除以应收账款平均余额所得的数值来表示,属于流动性指标,用来衡量应收账款的变现速度与管理效率。总资产周转率可以用主营业务收入除以全部资产的平均额所得的数值表示,该指标与企业资产管理效率呈正相关关系,指标数值越大表明运营效益越好。

(三)企业偿债能力层面。衡量企业的短期偿债指标之一的流动比率,与企业偿还流动负债能力成正比,企业偿还流动负债的能力随着流动比率的增加而增强。产权比率可以用企业负债总额除以所有者权益总额所得的数值表示,不仅是长期偿还债务能力指标的具体体现,也是评估资金结构是否合理的重要指标。

(四)企业发展能力层面。每股收益可以用企业净利润除以股本总数所得的数值表示。该比率的大小反映了其创造利润的多少。每股净资产可以用股东权益除以总的股票数量所得的数值表示,反映了每股股票代表的资产价值的大小。该指标与股东拥有的资产现值成正比。

四、基于AHP的搜索引擎企业核心竞争力实证评价

(一)方法的选择及各指标权重的计算

1、根据上文设计的企业核心竞争力指标体系设计相应的专家调查问卷,请相关领域专家对选取的财务指标的重要性进行打分,利用层次分析法软件取得每位专家打分结果的加权算术平均值,整理后的判断矩阵及一致性、各指标的权重如下:

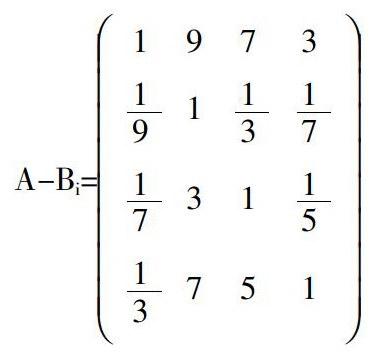

(1)准则层对于目标层的判断矩阵:

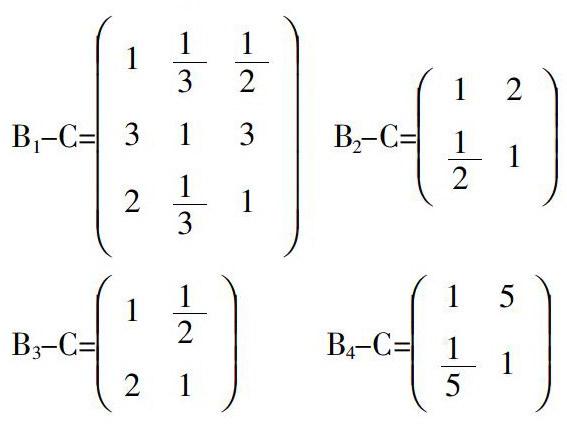

(2)指标层对于准则层的判断矩阵:

2、用AHP软件得出如下指标权重:

(1)准则层对于目标层的权重:

a11=0.582,a12=0.042,a13=0.085,a14=0.290,amax=4.165

CI=0.055,RI=0.900,CR=0.061,CR<0.1,一致性通过。

(2)指标层对于准则层的权重:

B1-C:a11=0.157,a12=0.594,a13=0.249,amax=3.054,CI=0.027,RI=0.580,CR=0.047<0.1,一致性通过。

B2-C:a24=0.667,a25=0.333,amax=2.000,CI=0,RI=0,CR=0<0.1,一致性通过。

B3-C:a36=0.333,a37=0.667,amax=2.000,CI=0,RI=0,CR=0<0.1,一致性通过。

B4-C:a48=0.833,a49=0.167,amax=2.000,CI=0,RI=0,CR=0<0.1,一致性通过。

3、层次总排序

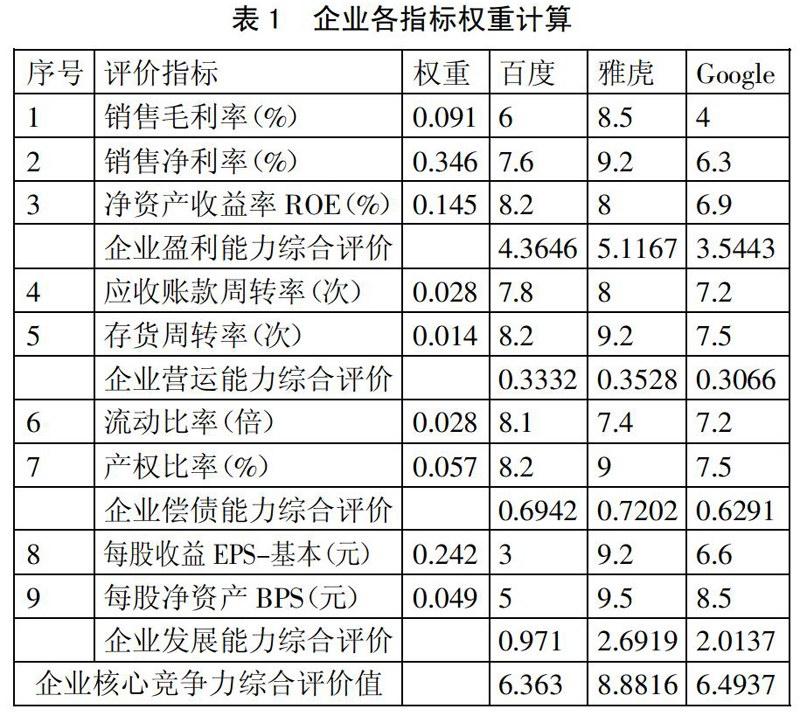

w=(0.091;0.346;0145;0.028;0.014;0.028;0.057;0.242;0.049)

层次总排序:CI=0.016,RI=0.338,CR=0.047<0.1,层次总排序一致性检验通过。

(二)数据的选取及结果评价。基于市场研究公司Net Applications以及wind数据库获取数据如下,为了更好地说明基于财务视角百度的核心竞争力的综合情况,分别选取了2015年搜索引擎排名靠前的具有代表性的3家搜索引擎企业,分别是百度、雅虎和Google。

依据标准化后的3家搜索引擎指标数据,请专家对百度及其竞争对手核心竞争力各评价指标打分。选取了2个竞争对手分别是雅虎与谷歌。采用10分制确定指标体系中各指标的数值,其中2/4/6/8分别表示对该指标的评价很差/较差/一般/较好,10则是很好。专家打分情况如表1所示。(表1)

由表1可知,在企业核心竞争力综合评价值排名依次为雅虎、Google和百度;在企业发展能力方面,百度不敌雅虎和Google,位于第三名;在营运能力指标、偿债能力和盈利能力方面上,百度排在雅虎之后,但是在Google之前,说明百度在营运能力指标、偿债能力及盈利能力方面还是具有一定的优势的,但是在企业发展方面还有待提高。因此,百度在以后的运营发展中,要想强化其在搜索市场的地位,不仅仅需要加大技术方面的投入,同时,也要进一步重视各项财务指标。只有这样,才能将现有技术以及产品与潜在的市场机会有效地融合,才能在企业经营业绩提高的同时,进一步提升企业的核心竞争力。

主要参考文献:

[1]程虹,陈川.制造业质量竞争力理论分析与模型构建[J].管理学报,2015.11.

[2]蒋艳辉,冯楚建.MD&A语言特征、管理层预期与未来财务业绩——来自中国创业板上市公司的经验证据[J].中国软科学,2014.11.

[3]谢华,朱丽萍.苏中地区高端特色装备制造业财务核心竞争力研究——基于层次分析法视角[J].企业经济,2015.1.