带扩散项的再保险破产问题

2016-07-13臧武

合作经济与科技 2016年6期

臧武

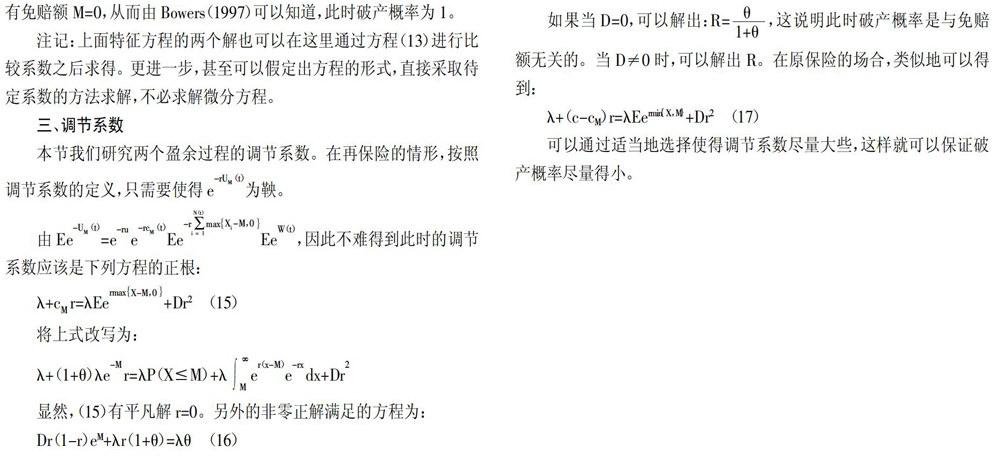

[提要] 本文研究带有扩散项的假定下,原保险公司、再保险公司的破产问题。在索赔随机变量为指数情形,研究免赔额与破产概率之间的关系,并得出结果。

关键词:再保险;免赔上限额;破产概率

中图分类号:F84 文献标识码:A

收录日期:2016年1月12日

一、引言

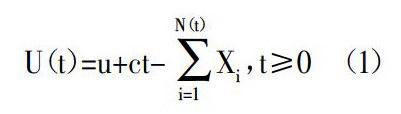

在经典风险模型中,保险公司在t时刻的盈余过程可以表示如下:

这里u>0为保险公司的初始资金,c>0为单位时间收取的保费(即为保率),N(t)为参数为λ的泊松计数过程,而为依照该过程来到的索赔额序列,且该序列为独立同分布的,我们记索赔额对应的分布函数为P(x)。假定索赔额的数学期望为μ,且满足c<λμ。因此,相对安全加成(safety-loading)系数:

主要参考文献:

[1]Hesselager O.Some results on optimal reinsurance in terms of adjustment coefficients.Scandinavian Actuarial Journal[J].1990.

[2]Gerber H.An Intruduction to Matnematical Risk Theory[M].S.S Huebner Foundation Monographs,University of Pensylvania,1979.

[3]江涛等.平稳更新模型下生存概率的一个局部等价式[J].中国科学(A辑),2004.4.