投资者非理性行为对创业板IPO抑价的影响研究

2016-07-11孙倩

孙倩

摘要:本文从行为金融学的视角对IPO抑价现象进行分析,通过选取抑价率、换手率、中签率等相关变量进行实证检验,以求从投资者非理性行为方面找出影响IPO抑价的因素所在。最后,结合我国创业板市场IPO抑价现象的现实情况,提出对策建议,以期能够减弱甚至是消除抑价问题,促进我国经济高效发展。

关键词:IPO抑价;投资者非理性行为;创业板

中图分类号:F830.59 文献识别码:A 文章编号:1001-828X(2016)012-000-02

一、研究背景与意义

作为我国资本市场的重要组成部分,创业板市场在实现资源配置、促进实体经济发展以及分散市场风险等方面起到了无可替代的作用,但是与此同时在创业板市场上也出现了一些负面的问题,其中创业板IPO抑价就是负面问题的其中之一。IPO抑价严重降低了我国证券市场的运作效率,成为了一个亟待解决的问题。

从上世纪70年代开始,国内外学者就对股票市场IPO抑价现象进行了大量的研究。一些学者以信息理论和委托代理理论为基础,试图从信息不对称的角度解释IPO抑价的原因;还有一些学者从制度的角度来研究IPO抑价问题,但始终都未找到一个较为确切的解释。在近20年的时间里,随着行为金融学的兴起,似乎为解开IPO抑价这一谜团提供了另外一条可行的道路,且现实情况表明我国投资者在投资过程中确实存在由于专业知识不足而导致的过度自信、跟风等严重的非理性问题,所以从投资者自身的认知偏差所引发的非理性行为角度来解释IPO抑价现象可能具有更好的说服力。基于这种情况的考虑,本文试图通过行为金融的相关理论对IPO市场中某些投资者的非理性行为进行研究,力求找出我国创业板市场存在抑价现象的原因所在,以期能够减弱甚至是消除抑价问题,促进我国股票市场的平稳健康发展。

二、研究设计

(一)研究假设

行为金融学研究表明,大多数投资者都存在有认知偏差和反应偏差。而正是在这些认知偏差和反应偏差的影响下,投资者往往会表现出过度乐观、过度自信、从众心理等非理性行为。

1.过度自信

过度自信这一非理性行为普遍存在于投资者当中。在新股上市时,每个投资者对自己投资的新股获利都很有信心,就算他们都知道最后股票的价格会回归价值,且股票价格回归价值时率先进入的投资者会有很大收益,这一收益则建立在后来者亏损的基础上。但他们每个人均认为自己是先来者,而不是后随着,他们均过度自信地认为自己会获得收益而不会亏损,于是投资者大量买入新股,造成新股上市首日交易过度,其表现就是上市首日的换手率居高不下。所以用上市首日换手率的这一指标来衡量由于投资者的过度自信而导致的过度交易。股票的换手率越高,说明市场对该股票的需求就越大,从而导致该股票的交易价格更大程度地偏离发行价格,即IPO抑价率也就越高。由此提出假设一:过度自信造成的IPO上市首日换手率越高,IPO抑价率就越高,二者呈正相关关系。

2.从众心理

在现实生活中,从众心理是普遍存在的。很多投资者由于认识偏差以及专业知识不足,在新股上市之后,他们自己并没有对新股有深入的研究,而是完全跟风于整个市场中主流的投资者而进行投资,这样就产生了羊群效应。在创业板市场上新上市公司的规模一般均不大,所以新股发行时的股票供给量一般不能满足需求量,从而导致在一级市场上的网上中签率极低。中签率低,又给投资者一个“该公司前景乐观,受到众人追捧”的信号,通过羊群效应的影响,从而使得更多的投资者来对其股票进行申购,这样一来一方面进一步降低了该股票的中签率;另一方面推高了新股上市首日的价格,最终导致IPO高抑价。由此提出假设二: 受羊群效应的影响,IPO网上中签率越低,IPO抑价率就越高,二者呈负相关关系。

3.发行规模

发行规模选取的是实际筹资额这一变量进行衡量。为了便于对数据进行分析,所以对实际筹资额取自然对数。由于创业板市场上大多为中小型企业,发行规模一般都不会太大。而新股的发行规模越小,就容易被投机资金所炒作,从而更容易形成IPO的高抑价。由此提出假设三:发行规模应与IPO抑价率呈负相关关系。

(二)样本选择及数据来源

创业板自从2009年10月底正式开立到至今有501家企业,由于相关指标的选取而造成数据缺失的样本情况,我们选择剔除出样本,最终将其中的381家上市公司的IPO相关数据作为整个样本。相关数据的来源于国泰安数据库,采用EXCEL和SPSS19.0进行数据统计与处理。

(三)变量的选取与模型的设定

按照上面提出的假设,本文选取IPO抑价率(YJ)为被解释变量,换手率(Turnover)、中签率(Lottery)为解释变量,发行规模(Size)为控制变量。其中,IPO抑价率(YJ)=(新股i的首日上市收盘价-新股i的发行价格)/ 新股i的发行价格×100%,换手率(Turnover)=上市首日交易股数/流通股数,中签率(Lottery)=网上发行股数/网上申购股数,发行规模(Size)= In[实际募集的资金(万元)]。最终构建的模型如下:YJ=β0+β1×Turnover+β2×Lottery+β3×Size+μ0。

三、实证分析

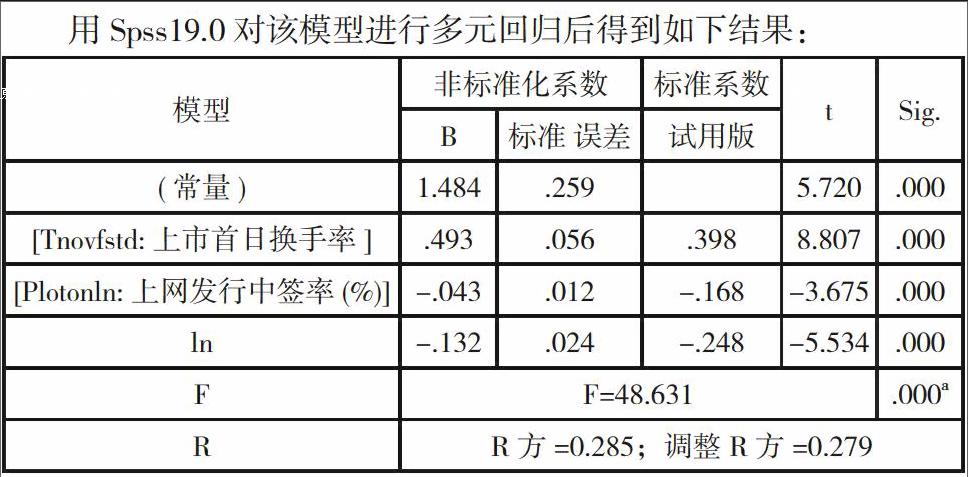

通过对上表的分析,我们发现可决系数和调整可决系数分别为0.285和0.279,说明这三个解释变量的对被解释变量的解释程度不高,还有其他的变量影响着被解释变量,但是这并不影响证明投资者非理性行为和创业板IPO抑价之间的关系。由于模型的F值为48.631,sig值为0.000,通过了置信水平5%的显著性检验,说明换手率(Turnover)、中签率(Lottery)、发行规模(Size)与IPO抑价率(YJ)存在相关性。并且在T检验中,在5%的显著性水平下,观察方程相关系数的T统计量我们发现,Turnover、Lottery、Size这三个统计量的sig值均小于0.05,所以通过了T检验。同时,解释变量Turnover的系数为0.493,Lottery的系数为-0.043,Size的系数为-0.132,验证了假设一、假设二跟假设三,得到模型结果为: YJ=1.484+0.493×Turnove-0.043×Lottery-0.132×Size。

四、研究结论及政策建议

(一)研究结论

1.对于假设一,衡量过度自信所采用的换手率(Turnover)这一变量,在整个模型中是最显著的,显著地与抑价率(YJ)呈正相关关系,这也与假设一的相符合,说明由于投资者过度自信的心理确实会会推高IPO抑价率。

2.对于假设二,实证结果表明中签率(Lottery )与IPO抑价率(YJ)呈负相关关系。这表明,由羊群效应导致的投资者的从众心理推高了新股上市首日的价格,最终导致IPO高抑价。

3.假设三中的发行规模(Size),其系数在模型中为负值,与假设相符,这证明了假设四的成立。说明我国创业板市场上,存在明显的发行规模越小的公司,其IPO抑价率越高。

(二)政策建议

基于以上研究结论,结合我国创业板市场IPO抑价现象的现实情况,本文提出以下建议:

1.投资者应加强教育,培养理性投资思维。创业板市场中主要的投资群体是个人投资者,由于是个人投资者,由于专业知识的不足,同时受到认知偏差的影响,非理性行为出现在他们身上也是在所难免。所以对于个人投资者来说,最重要的是丰富自己的专业知识,努力提高自身的投资水平,培养理性的投资思维才能使自己在股市投资中做到不盲目不随从。

2.加强创业板市场监管,使其有序发展。我国的证券监管部门在创业板市场的发展以及整个证券市场的发展中都起到了举足轻重作用,所以健全监管体制、完善监管机构是促进我国创业板市场更好发展的重要一环。

3.加快扩大创业板规模,使创业板市场扩容。创业板市场规模本来就不大,在其上市的公司数目无法满足创业板市场上投资者的投资需求。受这一供不应求的大环境影响,IPO抑价率居高不下,从而导致创业板的投机和炒作现象始终无法得到有效的抑制。因此加快扩大创业板规模,使创业板市场扩容,通过增加供给水平来实现供需平衡,才是降低IPO抑价率从而限制盲目投机和炒作的有效办法。

参考文献:

[1]蔡昌达,王艺明.IPO抑价因素的实证分析:基于创业板视角[J].经济经纬,2011,(1)

[2]朱南,卓贤.对我国股票首次公开发行抑价的实证研究[[J].财经科学,2004,(2)

[3]崔巍.行为金融学[M].中国发展出版社,2008.