基于VEC模型的财政政策效应分析

2016-07-11陈琼可刘天红

陈琼可 刘天红

摘要:宏观经济波动是市场经济的常态,财政政策作为国家调控宏观经济的一种必要手段,对经济变量的变化与走势产生了巨大的影响。本论文通过对税收收入、财政支出的分析,基于向量误差修正模型,刻画出这两个经济变量与投资、消费之间的计量变动关系。控制税收收入和财政支出的财政政策,与消费量和投资量之间存在长期的稳定关系。

关键词:误差修正模型;财政政策;消费;投资

中图分类号:F810.2 文献识别码:A 文章编号:1001-828X(2016)012-000-02

一、引言

在我国现行的经济政策中,市场对于宏观经济的正常运行起基础性的调节作用。在市场的自调节作用失效,即市场失灵的情况下,国家为了保证经济的正常运转,会采取相对应的财政政策和货币政策。而财政政策按调节国民经济总量的功能上来看,又分为扩张性、紧缩性和中性财政政策。扩张性财政政策通过减少税收、增加财政支出和增发国债的方式来刺激社会总需求,进而影响投资和消费量;紧缩性财政政策则反之。本文通过建立关于财政政策的VEC模型,反映税收收入和国家财政支出的变化对于社会总需求的影响程度,从定量分析的角度研究财政政策的效果。由于国债发行额1992年才开始公布,数据年代较少,本文暂不考虑。本文采用1980-2014年国家统计局官网公布的税收收入、财政支出、全社会固定资产投资总额、社会消费品零售总额的年度数据来分析财政政策与投资和消费的计量关系。

二、协整分析和VEC模型

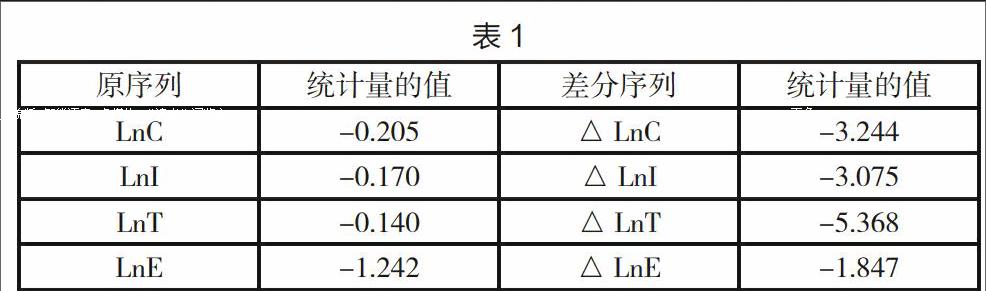

我们把消费、投资、税收收入、财政支出的时间序列数据分别记为Ct、It、Tt、Et,然后取对数消除数据异方差的影响,采用Dickey-Fuller广义最小二乘法检验其平稳特征。检验结果如表1:

1%、5%、10%显著性水平下的统计量临界值分别为-2.637、-1.952、-1.611,由此可知LNC、LNI、LNT的原序列均非平稳,一阶差分后序列均平稳,属于I(1);LNE的原序列非平稳,一阶差分序列在1%、5%显著性水平下非平稳,但是在10%显著性水平下是平稳,我们也可以认为LNE属于I(1)。由于消费、投资、税收收入、财政支出均属于一阶单整序列,并且基于财政学经济理论基础,我们考虑这几个变量之间存在协整关系,采用Johansen Cointegration Test中的迹检验进行协整分析。

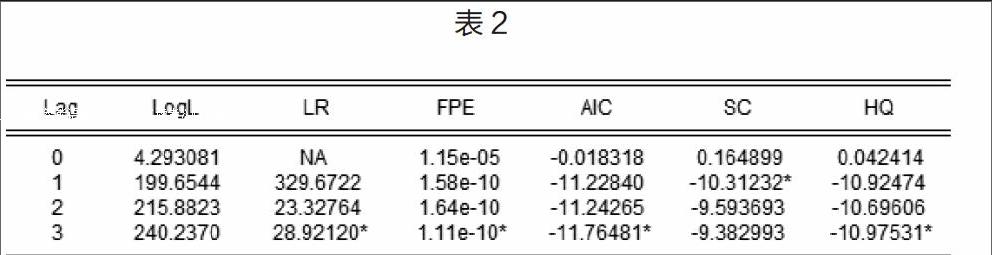

滞后阶数检验如表2所示:

由表2可知,VAR模型滞后阶数应选择3期,而VEC模型中的变量为VAR模型中的一阶差分项,因此协整检验及VEC模型的滞后阶数应选择2期。

协整检验结果如表3所示,因此我们可以认为消费、投资、税收收入、财政支出之间存在着长期稳定的经济关系,并且存在两个协整向量。

协整模型的回归结果如下:

括号内的值为相应回归系数的标准差。方程(1)为消费方程:当税收每增加1单位,而其他条件不变的情况下,消费平均减少0.36单位;财政支出每增加一单位,其他条件不变时,消费平均增加1.13单位。方程(2)为投资方程:当税收每增加1单位,而其他条件不变的情况下,投资平均减少0.31单位;财政支出每增加一单位,其他条件不变时,投资平均增加1.38单位。从经济学意义出发,当税收增加时,居民可支配收入会相对变少,可供投资和消费的财富量变少,因此对经济的整体影响是消极的;当政府财政支出增加时,居民社会福利条件会相对变好,可用于私人投资和消费的财富会相对变多。

协整方程表示的是税收收入和财政支出发生变动时,对投资和消费的定量交互影响,这种影响是长期的。在此基础上,我们建立向量误差修正模型,对模型进行短期调整,反映变量间的短期交互影响。

(3)式中ecm表示误差修正项,刻画变量间长期均衡关系;表示当变量偏离均衡状态时的调整速度;差分项系数反映短期波动对被解释变量的影响。以下是VEC模型检验的结果:模型的对数似然值为231.256,AIC和SC准则的值分别为-11.33和-9.04.模型拟合结果较好。并且由图1可知,所有的根均在单位圆内或者单位圆上,通过了平稳性检验,因此所建立的含两个协整向量且滞后两年的VEC模型是平稳的。

三、结论

从宏观经济学出发,当其他条件不变时,税收对于投资和消费的影响是反向变化的,而国家的财政支出对于投资和消费的影响是正向的,这两种影响的大小却无法确定。本文通过建立税收和财政支出的误差修正模型,定量研究了国家财政政策对于投资和消费的效应。协整方程反映了变量间的长期影响程度;误差修正模型在向量自回归模型的基础上,对变量间的短期关系进行调整,同时反映变量间的短期和长期均衡关系。本论文结果证明:税收收入、财政支出和投资、消费之间存在长期稳定的协整关系,并且对投资、消费具有长期的影响,这种影响在短期内可以进行快速调整;误差修正项能够定量反映变量的短期调整速度。

建立财政政策的误差修正模型,将财政政策同计量模型结合起来,定量刻画了财政政策对投资、消费和社会总需求的效应。向量误差修正模型对于国家的宏观调控政策,尤其是税收收入和财政支出方面具有一定的启示性。

参考文献:

[1]高铁梅.计量经济分析方法与建模[M].清华大学出版社,2009.

[2]郝秀琴.河南省经济增长、财政支出与税收收入的动态计量分析[J].经济经纬,2011(4).