中小企业履行社会责任与企业可持续发展关系研究

2016-07-09于良孙健孙嘉琦

于良 孙健 孙嘉琦

摘要:文章通过解读声誉资本与履行社会责任的成本投入以及企业可持续利润的关系得出:在有效信息市场,企业在一定阀值内履行社会责任有利于可持续发展,但在信息不完全市场,利益相关者的认知偏差使中小企业的声誉资本不易得,导致其履行社会责任可能不利于其实现企业价值最大化,从而解释中小企业履行社会责任动力不足的原因,并提出相关对策建议。

关键词:企业社会责任;可持续发展;声誉资本;皮格马利翁效应;马太效应

一、 引言

我国中小企业是推动国民经济发展的基础力量。2014年统计年鉴数据显示,中小企业占我国企业总数的99%,提供近80%就业岗位,生产力占国民经济收入约60%,贡献近50%的税收财政收入,极大推动我国经济和贸易的发展,使“中国制造”享誉全球。然而,我国中小企业履行社会责任的意识普遍不强,引发“食品安全”“环境污染”等一系列社会问题,不仅对国家和群众利益造成严重损害,同时拉低中国市场环境的整体信用评级,影响我国企业国际竞争力。因此,如何激励中小企业承担社会责任,改善中国市场环境至关重要。

二、 文献综述

关于企业履行社会责任和企业价值的关系存在四种观点:Fraiziner和Ingram(1983)提出,企业承担社会责任将增加经营成本,降低企业利润;Elsayed和Paton(2005)认为美国企业的环境责任和会计利润两者不存在直接关系;张建同、朱立龙(2007)认为企业承担社会责任短期会降低企业利润,但长期会提高企业价值;Werner Hediger(2010)指出企业承担社会责任可积累声誉资本,从而提升企业价值。

张兆国、梁志钢、尹开国(2012)指出,企业为股东创造财富的同时,对其他利益相关者、政府和社会环境也必须承担相应责任。李华燊、吴家曦和李京文(2011)指出,随着企业规模的扩大,企业对承担社会责任的意愿逐渐强烈。

三、 企业社会责任与可持续发展的定义

本文以Werner Hediger对企业可持续发展和企业社会责任的定义为基础,通过声誉传导路径,研究企业承担社会责任与企业可持续发展的关系。

1. 企业可持续发展。

定义1:企业可持续发展要求企业价值最大化,并且公司价值(H)不随时间递减;即企业当前经营活动能带来可持续增加的利润,并且始终保持公司价值的最大化。

Werner Hediger将跨时期的企业利润最大化问题演变为时间从0到T,不同时期公司股东净现金流在初始时间T=0的现值问题。根据差分方程,构造引入声誉资本Rt后企业价值的现值Hamiltonian函数:

2. 企业社会责任。

定义2:企业社会责任是一系列将企业价值最大化同时改善社会福利的活动。

W(x)代表企业活动对整体社会产生的福利,则?驻W(x)代表企业活动对社会福利影响的净变化量。当?驻W(x)>0时,代表企业履行社会责任。则企业履行社会责任的目标函数和约束条件为:

四、 企业社会责任与可持续发展的关系研究——建立声誉资本传导机制

企业社会责任和可持续发展两者具有共同的目标函数maxH(xt,kt,yt,Rt),但两者约束条件不同。通过声誉资本传导机制可将两者联系起来,即声誉资本既是企业履行社会责任机会成本的产出量,也是创造企业价值的投入量。企业履行社会责任必须付出机会成本,而这部分机会成本产生的社会正外部性如何转换为企业的声誉资本从而影响企业价值,是本文进一步探讨的重点。

假设1:在信息完全的情况下,利益相关者对企业履行社会责任的期望值E(W)与企业的声誉资本存量R成正比。

声誉资本存量不同的企业投入相同机会成本(W)履行社会责任时,由于社会期望E(W)的递增,W的边际效用递减,声誉资本存量低的中小企业的边际声誉增量最高。因此,随着企业声誉的提高,企业外部性对声誉的影响参数是递减的,即?鬃′(Rt)<0。由(4)式可得到W和R之间关系:

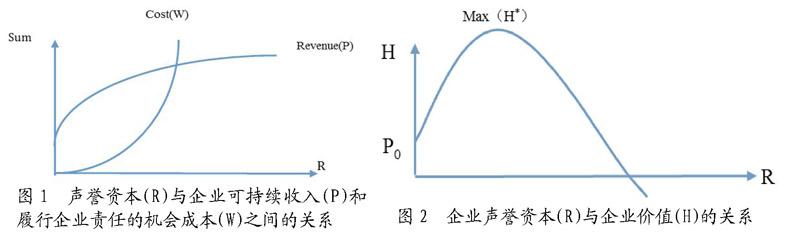

推论1:在信息完全情况下,企业声誉与企业履行社会责任投入的成本之间呈正相关关系,且符合边际成本递增规律,即随着企业声誉资本存量的增加,企业要维护声誉资本增长率稳定不变,需投入更多的企业责任成本(图1)。

假设2:在信息完全情况下,企业声誉资本R影响企业可持续收入P,且遵循边际报酬递减原则。

Pt=P(xt,kt,yt,Rt),且?坠P/?坠R>0,?坠2P/?坠R2<0(6)

根据边际报酬递减原则,企业的声誉与企业可持续收入呈正相关,且声誉越大,声誉对企业收入的影响参数越小。其中,R作为中间传导变量,在成本曲线中作为W的产出量,在收入曲线中作为P的投入量,且W满足边际成本递增规律,R满足边际报酬递减规律(图1)。

因此,通过P与W的差值得到R与企业利润(H)之间的关系(图2),即随着声誉增加,企业利润先增加达到最大值(H*)后呈递减趋势。当利润减少为零时,企业以服务社会特定群体为经营主旨,属于非营利性组织的范畴。

推论2:在信息完全的情况下,(1)企业履行社会责任,随着声誉资本的增加,企业可持续利润先增加后减少,当利润为零时,企业性质为非营利性组织;(2)存在使企业价值达到最大值(H*)的声誉资本,且在一个阀值内,企业承担社会责任,通过积累企业的声誉资本,可促进企业可持续发展。

假设3:在信息不完全情况下,利益相关者(尤其是消费者)对企业的声誉认知有偏差,产生皮格马利翁效应和马太效应,使中小企业的声誉资本不易得。

推论2是建立在信息完全的有效市场假说上,然而现实情况是建立在信息不完全的前提下。由于信息不完全,利益相关者(尤其是消费者)无法完全认知企业行为和企业履行的社会责任,并将有限的关注度放在已经有一定声誉资本规模的企业上,产生选择性偏好。同时,社会舆论和大众媒体机构也重点关注具有一定行业地位的大中型企业的经营行为,这使声誉对企业收入的影响不再符合规模报酬递减的假说,产生皮格马利翁效应和马太效应。

皮格马利翁效应,指期望会对人的行为产生巨大影响。应用到企业管理,指利益相关者对声誉资本高的企业赋予更多期望和关注,使声誉资本高的企业履行社会责任更易获得声誉回报,边际声誉回报率上升使企业更有承担社会责任的动力;马太效应指在某一领域获得成功会产生积累优势,将更有可能取得进一步成功。对企业经营发展而言,即便投资回报率相同,行业中龙头企业也能更轻易获得更大收益。从而解释为何很多企业放弃短期利润,追求市场规模和行业地位。

因此,在企业发展最初期,企业履行社会责任对声誉资本的影响并不显著,但随着企业声誉的增加,产生“皮格马利翁效应”和“马太效应”,使企业在成长期阶段,其履行社会责任成本对企业声誉的边际报酬是递增的,即所谓的“品牌效应”。此时履行社会责任的机会成本对企业声誉资本的边际报酬最显著。随着企业声誉资本规模进一步增大,机会成本与声誉资本再次符合边际成本递增的规律(图3-左)。另外,在企业发展初期,由于信息不完全,利益相关者的认知偏差也使中小企业的声誉对企业收入的影响并不显著。当企业产生品牌效应时,声誉资本对企业收入的影响开始显著,且随着企业声誉规模的进一步增大,声誉和收入的关系再次符合信息完全的规模效应递减假说。(图3-右)

因此,声誉资本和企业的可持续收入(P)、企业履行社会责任的机会成本(W)之间的关系如图4所示,阴影部分的无谓损失是企业由于信息不完全导致声誉回报率损失而减少的利润。本文在此不探讨成本曲线与收入曲线的交集问题,仅通过图表曲线凹凸性可知,在市场信息不完全情况下,企业利润可能在初期产生无谓损失,导致企业利润随着企业社会责任成本投入增加而减少,从而解释中小企业履行社会责任动力不足的根本原因。

推论3:信息不完全情况下,声誉资本不易得有缩小镜效果,使规模较小的企业承担社会责任可能会减少企业价值,产生无谓损失(图5)。

在信息不完全市场下,由于利益相关者对大型企业关注集中度高,产生放大镜效果;而对中小企业经营行为的忽视导致缩小镜效果,使中小企业的声誉不易得具有双重性:当中小企业履行社会责任时,中小企业声誉的增量被弱化;当中小企业对社会产生负效应时,其声誉资本的损失也被弱化。因此,中小企业声誉不易得的双重性使中小企业更加失去履行社会责任的动力。

五、 推动中小企业履行社会责任的建议

在信息不完全的情况下,企业发展初期通过履行社会责任从而引起声誉资本的增量对企业价值影响并不显著,甚至可能会在一定时期减少企业价值。企业只有不断积累声誉资本,产生品牌效应,才能真正实现企业可持续发展。

1. 政府层面。首先,政府应通过税收优惠、公开奖励等激励措施对履行社会责任的中小企业进行适度补贴。其次,政府应对中小企业加大监管力度,营造公平、公正的市场环境。第三,政府应鼓励利益相关者关注并支持履行社会责任的中小企业。最后,政府应为中小企业提供金融、法律等支持。例如,中小板、创业板和新三板的推出为中小企业融资扩容带来新的机遇,不仅帮助“上市”中小企业解决融资问题,也通过加强监管和社会关注规范中小企业经营行为,激励其履行社会责任。

2. 社会层面。政府的激励政策对中小企业承担社会责任有着重要的影响,媒体和社会舆论的力量也不容忽视。媒体和社会舆论应通过媒体、互联网公众平台等渠道加大市场透明度,对中小企业经营行为进行社会监管。利益相关者(如股东、员工、消费者、周边居民)也应对积极履行社会责任的中小企业给予支持。

3. 企业层面。在信息不完全市场中,中小企业应积极公开披露经营行为,如对生产商品进行权威认证、维护与媒体及客户关系、积极争取在在融资平台上市等,从而提高企业公信度。在此基础上中小企业应积极履行社会责任,积累声誉资本,实现社会与企业可持续发展的双赢目标。

参考文献:

[1] 李华燊,吴家曦,李京文.浙江省中小企业社会责任调查报告[J].管理世界,2011,(9).

[2] 张兆国,梁志钢,尹开国.利益相关者视角下企业社会责任问题研究[J].中国软科学,2012,(2).

[3] 张建同,朱立龙.企业的社会责任与企业绩效的相关性研究[J].华东经济管理,2007,(7).

[4] Werner Hediger.Welfare and capital-theoretic foundations of corporate social responsibility and corporate sustainability[J].Journal of Socio-Economics,2010,(4):518-526.

[5] Heal, G.Corporate social responsibility: an economic and financial framework[J], 2005.