危机后的金融监管改革:二元结构的“双峰监管”模式

2016-07-09吴云张涛

吴 云 张 涛

危机后的金融监管改革:二元结构的“双峰监管”模式

吴 云张 涛*

目 次

一、“双峰监管”的理论基础与历史演变

二、“双峰监管”的早期模式:澳大利亚和荷兰

三、危机后英国的金融监管改革:“双峰监管”的三元结构

四、英国改革的深化:中央银行全面审慎监管的二元结构

五、结论与启示

摘 要“双峰监管”通过重新整合监管权力,设立审慎监管机关和市场行为监管机关,以实现维护金融稳定与保护金融消费者的双重目标。这一模式可以充分发挥监管目标的专一性和监管能力的专业性,既可以消除分立监管引发的监管割据,又可以消除综合监管的目标冲突和审慎不足,因此,得到了广泛认可,成为危机后主要国家的改革方向。三元结构的双峰监管模式,由中央银行、审慎监管局和市场监管局分别负责宏观审慎监管、微观审慎监管和市场行为监管。实践表明,由中央银行统一负责宏观审慎监管和微观审慎监管的二元结构的双峰监管,可以强化中央银行的核心地位,并降低监管沟通成本,相比三元结构的双峰监管能更好地发挥协同效应。

关键词分立监管综合监管双峰监管审慎监管

* 吴云,中国人民银行条法司干部,法学博士;张涛,中国人民银行条法司司长,国际经济学博士。

一、“双峰监管”的理论基础与历史演变

(一)综合监管改革及其不足

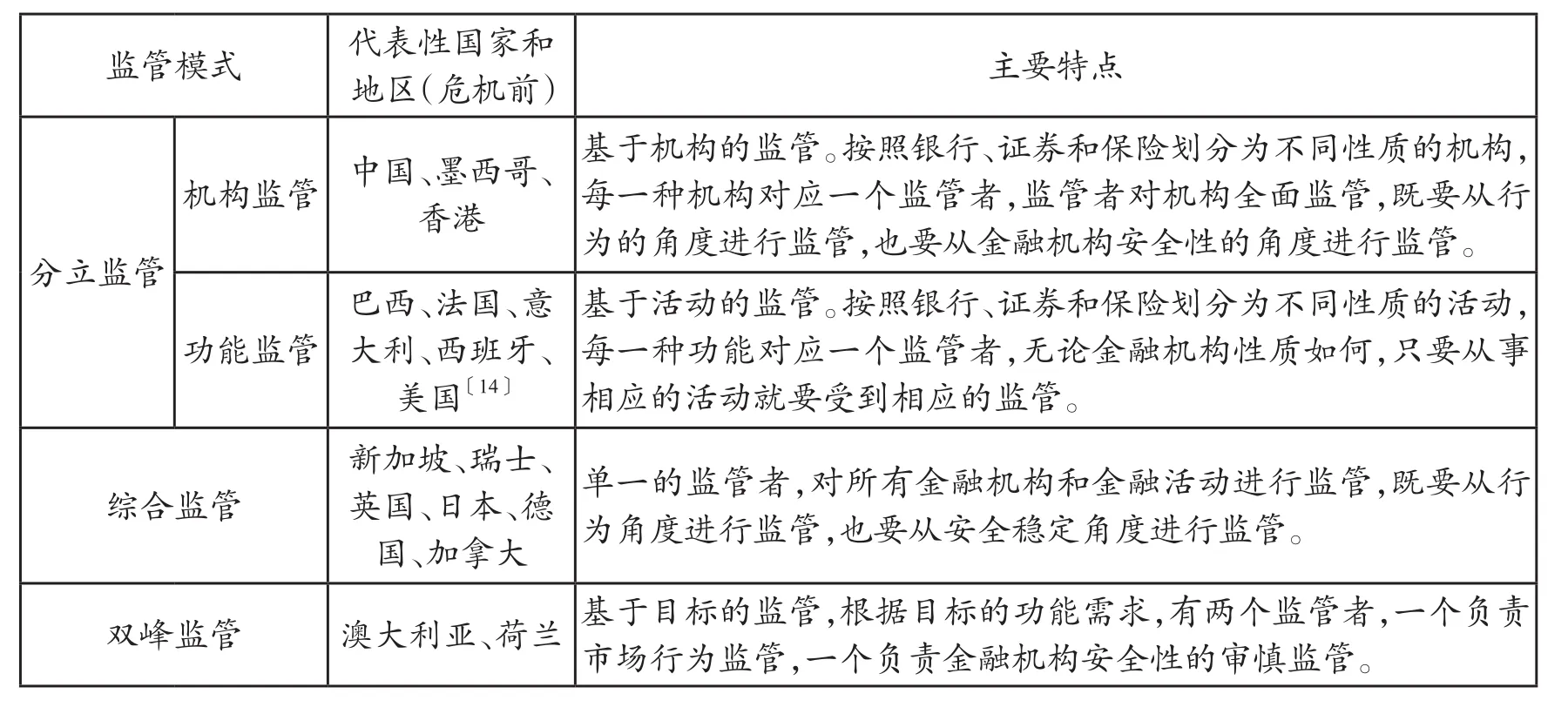

1.综合监管的背景:分立监管存在不足

1932年美国的《格拉斯—斯蒂格尔法案》(Glass-Steagall Act 1932,以下简称《格拉斯法案》),确立了商业银行和投资银行相分离的原则,分业经营在随后的几十年里一直被主要国家所采用。与金融市场的严格分业经营相对应,银行、证券和保险的监管机构分别监管对应的金融机构,这种监管被称为机构监管(institutional regulation),在中国被称作行业监管(sectoral regulation)。但是,随着混业经营的发展,行业监管实际上监管的是“一种不存在的商业模式”。〔1〕The Group of Thirty, The Structure of Financial Supervision Approaches and Challengesin a Global Marketplace, 2008, p.34.

而功能监管(functional regulation)是在保留原有分立监管体制的基础上,对于相同的金融活动,监管机关可以穿透监管。例如,商业银行如果从事证券业务,那么,证券监管机关可以对商业银行的相关业务进行监管。从理论上看,相比行业监管,功能监管的监管机关对相同性质的金融活动可以适用相同的监管标准,从而减少了监管套利现象的发生。〔2〕The Group of Thirty, The Structure of Financial Supervision Approaches and Challenges in a Global Marketplace, 2008, p.34.但是,随着金融混业经营的趋势不断发展,金融市场和金融产品发生了深刻的变化,传统的银行、证券和保险的边界变得模糊,分立监管已经完全不能适应金融业发展的需要。

首先,大量金融产品的性质是复合的,同时具有多个部门产品的特点,使得单一的监管体制不能适应需求。例如,在保险领域,中国从国外引进了分红险、投连险(investment linked insurance)和万能人寿险(Universal Life Insurance)等险种,在传统的寿险产品之上加入了投资和存款功能。〔3〕有关这些产品在我国的引进与发展,参见张绍白:《万能险中国十五年》,载于《中国保险》2014年第11期;周琎:《投资连结保险销售风险及原因探析》,载《中国保险学会学术年会入选文集2011(实务卷)》,法律出版社2011版。这些新类型的保险产品已经迅速发展,占据了寿险业的半壁江山。这些新的金融产品,是保险与存款或者投资的混合,无论从保险、存款或者投资的一个维度进行监管都是不合适的。

其次,有些金融产品的性质是模糊的,很难将其归类。例如,美国次贷危机中的CDS(信用违约互换)是投行出售的金融衍生品。一方面在功能上起到了违约保险的作用,但是在法律形式上,和传统的保险产品相比,CDS不需要投保人(购买人)具有保险利益。由于CDS是以投行的场外衍生产品名义出现的,CDS规避了必要的监管(如净资本、杠杆率等),对整个金融体系造成了巨大的危害。

最后,金融业务的跨部门业务日益增多,通过结构化融资等方式,金融机构相互渗透到对方的传统业务中去。典型的例子是中国2014年至2015年兴起的伞形信托,商业银行作为优先级投资到信托中,参与二级市场的股票交易。类似地,投资银行也渗透到商业银行业务中去,例如,投资银行可以出售证券化的银行信贷资产,将商业银行的贷款风险转移到证券投资者中去。

随着金融市场的深刻变化,在分立监管模式下,既可能出现监管空白(都不管),又可能出现监管冲突(都管),极容易发生监管套利。更严重的问题是,由于监管者都专注于某一功能的业务,金融机构的整体风险往往被忽视。〔4〕United States Department of the Treasury, Blueprint for a Modernized Financial Regulatory Structure, March 2008, p.141.

2.20世纪90年代的综合监管改革

20世纪90年代以来,混业经营的步伐日益加快,针对金融市场的深刻变化,分立监管的弊病日益暴露,因此,国际上普遍认为要通过整合监管权力,减少监管分立带来引起的监管不足。〔5〕See The Group of Thirty, The Structure of Financial Supervision Approaches and Challenges in a Global Marketplace, 2008, p.25.按照三十国集团的统计,这段时间由机构监管和功能监管向综合监管(integrated regulation)变成了一种趋势,主要国家的金融改革都在一定程度上朝向集中监管权力,减少监管分立的方向发展。〔6〕The Group of Thirty, The Structure of Financial Supervision Approaches and Challenges in a Global Marketplace, 2008, p.24.其中,最为典型的是当时英国的改革。

传统上,商业银行的监管权由英格兰银行行使,同时大量自律型组织对不同行业进行监管。20世纪90年代,英国出现了一系列金融失败案例,尤其是老牌的巴林银行因为内部合规不严导致巨额交易亏损而倒闭,引发了对英国金融监管体制的批判。〔7〕See Charles Albert Eric Goodhart, “The Organizational Structure of Banking Supervision” 31(1) Economic Notes 32 (2002).该论文详述了当时流行的主要观点。当时英国改革的目标是将自律组织和英格兰银行的监管权集中到一个监管机关,实行综合监管。由此,英国建立了“金融服务局”(FSA),不仅集中了证券、保险的监管权,还承接了英格兰银行对银行业的监管权,金融监管权完全由金融服务局行使。

3.综合监管的不足与失败

尽管综合监管减少了监管割据,弥补了分立监管的问题,但是,实践表明综合监管理论上的优势在实践中难以发挥,能够产生的合并协同效应往往是有限的。〔8〕See United States Department of the Treasury, Blueprint for a Modernized Financial Regulatory Structure, March 2008, p.141.

首先,实践表明,由于综合监管机构过于庞大,内部往往又重新按照行业、功能划分,监管并没有发生质的改变。〔9〕The Group of Thirty, The Structure of Financial Supervision Approaches and Challenges in a Global Marketplace, 2008, p.36.例如,德国金融监管局(BaFin)是按照行业划分内部部门的,而日本金融监管局(FSA)是按照功能划分内部部门的。〔10〕See United States Department of the Treasury, Blueprint for a Modernized Financial Regulatory Structure, March 2008, p.141.

其次,一元化的监管者增加了监管错误的风险。多个监管者虽然存在监管割据和监管不统一的问题,但是,多个监管者同时出现错误的机会降低了。只有一个监管者时,其决策错误将是全局性的。并且,在只有一个监管者的情况下,由于缺乏必要的监管竞争,可能引发官僚主义的问题。〔11〕The Group of Thirty, The Structure of Financial Supervision Approaches and Challenges in a Global Marketplace, 2008, pp.36- 37.

表1 世界主要国家的金融监管模式〔12〕资料来源:The Group of Thirty, The Structure of Financial Supervision Approaches and Challenges in a Global Marketplace,2008;United States Department of the Treasury, Blueprint for a Modernized Financial Regulatory Structure, March 2008.

(二)双峰监管:新的全球性努力

1.双峰监管及其理论基础

虽然综合监管是20世纪90年代很多国家金融监管改革的趋势,但是,一些学者已经注意到了综合监管存在的不足。1995年,迈克尔·泰勒(Michael Taylor)博士在《双峰监管:新世纪的监管结构》(以下简称“《泰勒报告》”)〔14〕See Michael Taylor, Twin Peaks: A Regulatory Structure for the New Century, Center for the Study of Financial Innovation, London, December 1995.一文中指出了当时英国的综合化监管改革存在的潜在不足,并提出了“双峰监管”(twin peaks regulation)的概念。

针对当时综合监管的改革,泰勒博士指出了金融监管有两个目标:审慎监管和金融消费者保护。因此,应当相应地建立两个相互独立的审慎监管机关和行为监管机关,而不应当只设立一个监管机关。如果将监管权力集中到一个监管者,两个目标是有差异的,而且有时甚至是相互冲突的。另外,由于目标不同,两种监管在理念、思路和人才素质方面是完全不同的,审慎监管更多的是需要金融方面的专家,而行为监管更多是需要法律专家,将两者混在一个机构不利于专业性的提高。

双峰监管不是简单地将监管机构合并,而是对监管权力进行重新整合,将监管目标定为两个:微观审慎监管;行为监管(消费者保护与市场秩序)。按照这两个目标,重新整合监管权力,设立两个机构分别负责微观审慎监管和行为监管。

泰勒博士指出,双峰监管既可以祛除行业监管和功能监管的弊病,防止出现监管交叉和空白,又能进一步祛除综合监管的弊病,防止目标冲突,使得政府可以更加专业地实现两个目标。〔15〕See Michael Taylor and Alex Fleming, Integrated Financial Supervision Lessons of Scandinavian Experience, IBRD Working Paper, September 1999.

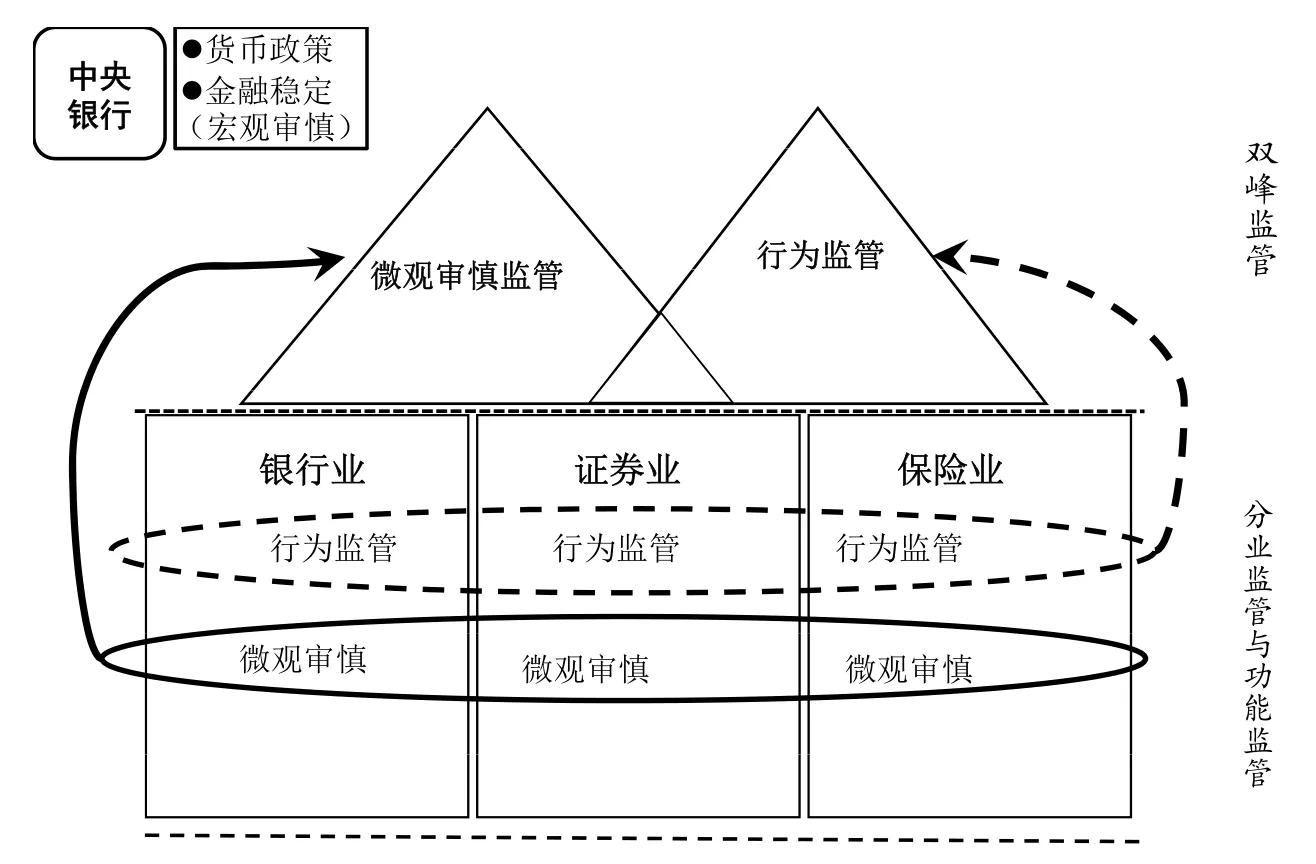

图1 从传统监管到双峰监管

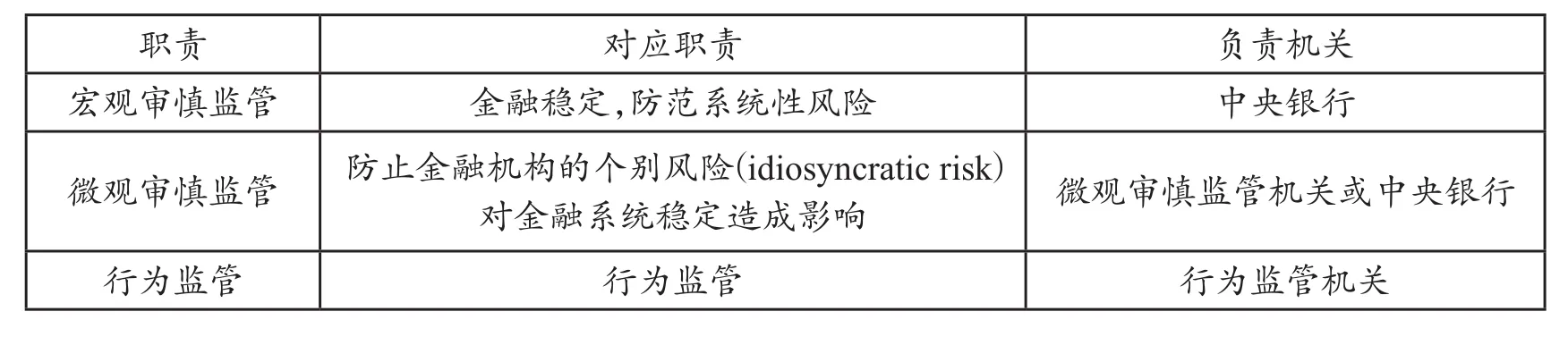

在双峰监管模式之下,中央银行负责维护金融系统稳定,实施宏观审慎监管。在中央银行之外,监管机关形成了两个目标单元,也就是“双峰”的监管。〔16〕值得注意的是《泰勒报告》中提出的双峰监管,是将微观审慎和宏观审慎放在一个审慎监管机构之下,英格兰银行只负责货币政策,英格兰银行对审慎监管的参与仅仅限于最后贷款人。在实践中,由于中央银行的天然优势,所有国家都将宏观审慎监管放在了中央银行。荷兰和澳大利亚在改革的一开始就将宏观审慎的职责放在了中央银行。2011年英国的改革也是将宏观审慎职责放在了中央银行。因此,《泰勒报告》提出的双峰监管只是一个原型,目前对于双峰监管的观点都认识到了宏观审慎和微观审慎的不同以及中央银行在宏观审慎方面的天然优势。三十国集团2008的研究报告(The Group of Thirty, The Structure of Financial Supervision Approaches and Challenges in a Global Marketplace, 2008)、美国财政部2008年的金融改革蓝皮书(United States Department of the Treasury, Blueprint for a Modernized Financial Regulatory Structure, March 2008)以及英国的一系列改革文件都持这种观点。因此,在双峰监管模式下,三个监管目标分别对应各自的监管机关:

表2 实现监管目标的机关

审慎监管着重于金融系统的安全,宏观审慎是从宏观上防止金融危机的发生,而微观审慎监管是通过对个别机构的监管防止机构的失败对金融系统造成影响。〔17〕关于微观审慎和宏观审慎的区分,参见时任BIS(国际清算银行)总裁安德鲁·克罗克特的演讲,Andrew Crockett., Marrying the Micro-and Macro-prudential Dimensions of Financial Stability, BIS speeches, 21 September, 2000.当微观审慎监管是独立于中央银行的,就形成了中央银行、微观审慎监管机关和行为监管机关的三元结构的双峰监管。当时中央银行全面负责微观审慎监管和宏观审慎监管,就形成了二元结构的双峰监管。

双峰监管清晰阐明了监管的目标,注意到了两个目标在监管要求的差异,通过设立不同监管机构专门化实现监管目标,这种理论上的优势得到了广泛认可。《美国金融改革蓝皮书2008》明确提出,在已有的四种金融监管模式中,双峰监管模式是一种理论上的最优模式(a conceptual model for an optimal regulatory framework)〔18〕See United States Department of the Treasury, Blueprint for a Modernized Financial Regulatory Structure, March 2008, p.2.

2.双峰监管在世界主要国家的改革与实践

金融危机之后,世界上主要国家都在进行不同程度的金融监管改革,双峰监管成为反思监管体制得失、确定监管改革目标的重要参照。

首先,分立监管的国家暴露出的问题最多。以美国为例,美国的金融监管体制是“基于行业的功能监管”(institutional based functional regulation),〔19〕See United States Department of the Treasury, Blueprint for a Modernized Financial Regulatory Structure, March 2008, p.139.不仅缺乏应有的审慎监管,连基本的跨机构协调都很难做到。正如《美国金融改革蓝皮书2008》所指出的那样, “美国现存的监管体制大部分是70年前建立的”〔20〕See United States Department of the Treasury, Blueprint for a Modernized Financial Regulatory Structure, March 2008, p.4.,尽管美国的金融业随着混业经营的发展发生了深刻变化,但美国金融监管的改变却是缓慢的(incremental)。〔21〕See The Group of Thirty, The Structure of Financial Supervision Approaches and Challenges in a Global Marketplace, 2008, pp.32-33.在危机的形成和发展过程中,自始至终没有一个机构掌握了全市场的信息,也没有任何一个机构有能力对系统性危机进行监控;在危机出现以后,也没有任何一个机构能启动应急机制,对危机做出反应。〔22〕See United States Department of the Treasury, Blueprint for a Modernized Financial Regulatory Structure, March 2008, p.4.

其次,对于实施综合监管的国家,主要问题是审慎监管的缺乏,如英国。英国于20世纪90年代建立了 “金融服务局”(FSA),对证券、保险和银行业进行统一监管。虽然消除了监管分立的问题,但是,审慎监管严重不足,正如英国财政部在《金融监管新路径:改革蓝皮书(2011年6月)》(A New Approach to Financial Regulation: the Blueprint for Reform, June 2011)中指出的那样:〔23〕Great Britain H.M.Treasury, A New Approach to Financial Regulation: The Blueprint for Reform, June 2011, p.5.

“英国监管体制最大的失败在于,没有任何一个机构有责任、权威或者权力去监管整个金融体系。在金融危机之前,英格兰银行在名义上有责任维护金融稳定,但是没有任何手段是实现这个责任……金融服务局(FSA)是金融的唯一监管者,集中了所有的监管权,但是,在金融危机迅速发展之时,金融监管局却只能机械地进行基于规则的合规性管理(tick-box compliance)。”

相反,那些监管体制能够很好地处理审慎监管和行为监管两个专业化目标的国家,相对表现就更好一些。以加拿大为例,在联邦层面由中央银行负责货币政策和金融稳定,“金融制度监督办公室”(Office of the Superintendent of Financial Institutions)负责审慎监管,“加拿大金融消费者保护机构”(Financial Consumer Agency of Canada)负责消费者保护,加拿大在联邦层面完全具有了双峰监管的特点。〔24〕See The Group of Thirty, The Structure of Financial Supervision Approaches and Challenges in a Global Marketplace, 2008, pp.131-133.值得注意的是,加拿大是联邦制国家,金融监管权力在联邦和州之间有一定分权,证券监管是州层面的。加拿大政府在考察金融危机的表现时,对于加入了目标监管的混合型监管体制的表现是满意的,这种成功的监管模式也得到了美国专家的认可。〔25〕美国国会研究专家James K.Jackson在给美国国会的报告中对比研究了加拿大的监管模式,作者认为加拿大的监管模式虽然不是双峰监管模式,但是,审慎监管非常充分,另外,加拿大金融监管机构的协调非常顺畅,审慎监管和行为监管沟通比较充分。所以,作者认为加拿大的监管制度没有大的缺陷。See James K.Jackson, Financial Market Supervision: Canada’s Perspective, CRS Report R40687, April 4, 2013.在更早期的研究中,Eric J.Pan 就指出,加拿大的审慎监管和行为监管协调得当,不需要进行大的改革。See Eric J.Pan, Structural Reform of Financial Regulation, Cardozo Legal Studies Research Paper No.250.

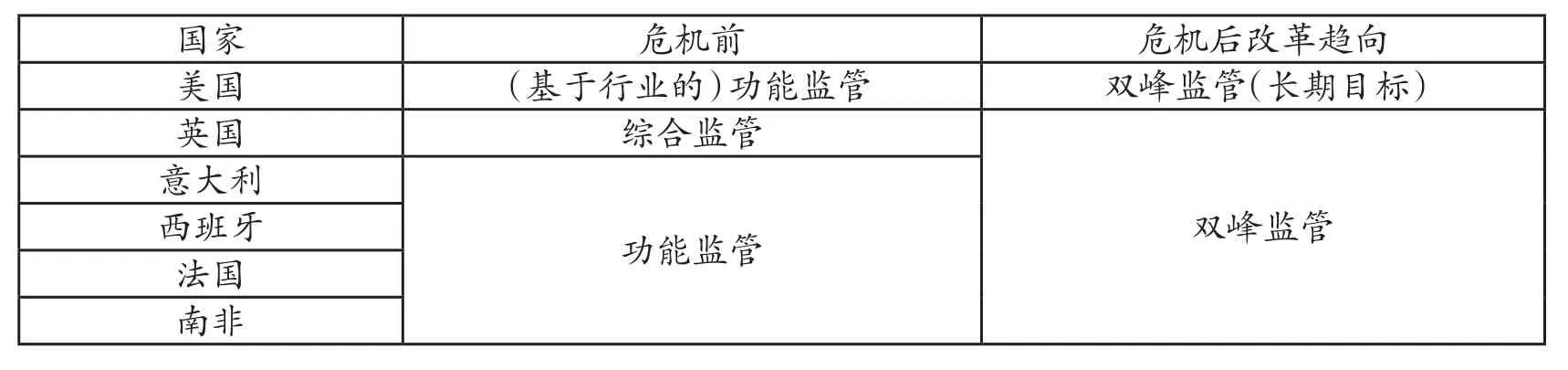

表3 危机后世界主要国家金融监管模式的改革趋势〔26〕资料来源:The Group of Thirty, The Structure of Financial Supervision Approaches and Challenges in a Global Marketplace, 2008;South Africa National Treasury, Twin Peaks in South Africa: Response and Explanatory Document, December 2014; Andrew D.Schmulow, Approaches to Financial System Regulation: An International Comparative Survey, CIFR Paper 53, 2015.

2009年以来,英国以双峰监管模式彻底改革了原有的监管体制,成为很多国家仿效的范本。意大利、西班牙、法国和南非等国家也以双峰监管为目标改革原有监管框架。从我们搜集的资料看,双峰监管得到了世界范围内的广泛认可,以双峰监管模式为目标,或者参照双峰监管进行改革成为一种世界性的趋势。

二、“双峰监管”的早期模式:澳大利亚和荷兰

澳大利亚是世界上最早将审慎监管作为监管目标的,也是世界上最早采用双峰监管的国家。1997年,澳大利亚政府建立了一个“金融体系调查机构”(the Financial System Inquiry)来评估20世纪80年代金融放松管制以后的金融体系和金融监管体系。〔27〕其历史和使命参见其官方网站的说明,来源:http://fsi.treasury.gov.au/content/default.asp,2016年4月24日访问。该项目由澳大利亚商人Stanley Wallis领导,并向澳大利亚政府提交了《瓦里斯报告》(Wallis Report)。〔28〕Stanley Wallis, Financial System Inquiry Final Report, March 1997,简称《瓦里斯报告》(Wallis Report)。

在当时,澳大利亚的监管模式还是停留在行业监管阶段,监管冲突和监管空白并存,不能适应放松管制以后市场发展。当时世界上大部分国家只考虑到了监管割据问题,所以采用了综合监管,但是,《瓦里斯报告》不仅已经意识到了“综合监管”种种弊病,还非常重视审慎监管的作用,借鉴了双峰监管改革澳大利亚的监管体制。考虑到在当时的条件下大部分国家还停留在讨论要不要建立统一监管,因此可以说这个报告是超越时代的。1995年的《泰勒报告》是从理论上提出了双峰监管,而《瓦里斯报告》则是既有制度框架又有具体建议的详尽报告,很多建议具有前瞻性,在将近三十年后的今天看来也丝毫不落伍。〔29〕该报告正文长达700页,思路非常明确,对金融监管的理解也极具前瞻性。例如,该报告第七章建议授权证券行为监管机关搜集所有场外衍生品的信息,并将这种信息汇报给澳大利亚中央银行,从而让澳大利亚中央银行有充分的市场信息以监控市场性金融风险、采取相关措施。相比而言,时隔二十多年后,美国的《多德—弗兰克》法案在吸取次贷危机的教训后,才提出要搜集全市场的场所衍生品信息,从而对场外衍生品规模进行合理管控,防止引发系统性金融风险。

澳大利亚原有的监管模式是行业监管,存在多个监管机构,按照《瓦里斯报告》的建议,需要根据目标建立两个不同的监管机构,也即审慎监管机关负责金融安全(Financial Safety)〔30〕参见《瓦里斯报告》(“Wallis Report”)第八章。,行为监管机关保护市场秩序和投资者。在《瓦里斯报告》的基础上,澳大利亚采取了如下改革措施:

第一,建立澳大利亚审慎监管局(Australian Prudential Regulation Authority, APRA),负责监管澳大利亚所有的存贷款机构、保险和退休金机构的审慎监管。

第二,建立证券与投资委员会(Australian Securities and Investment Commission, SIC)负责对整个金融市场的行为进行监管,保护投资者权利,维护市场诚信。

第三,报告确认澳大利亚中央银行(Reserve Bank of Australia, RBA,澳大利亚储备银行)不再负责具体监管,而是从宏观上维护金融系统的稳定,为此立法规定中央银行对支付系统的监管。

笔者认为,报告中隐含了这样一种思路:存贷款机构、保险机构和退休金机构,是有兑付义务的,他们的倒闭对于整个金融系统是有巨大影响的,需要进行净资本管理、流动性管理等防止发生风险,因此,对这些机构需要进行审慎监管。相反,在投资和资本市场,投资银行和资产管理机构是服务机构,投资风险由投资人承担,主要问题是保护投资者,维护市场诚信,因此,没有将投资类机构纳入到审慎监管的范畴。〔31〕在2008年美国金融危机中,投资银行作为CDS的出售方,自身承担了CDS的兑付义务,因此,在一定条件下,投资银行并不仅仅是一个资本中介机构。英国的改革中注意到了这一点,所以将投资银行也纳入到了审慎监管的范围。See Bank of England and FSA, The Bank of England, Prudential Regulation Authority: Our Approach to Banking Supervision , London: Bank of England & FSA, 2011, p.8.

图2 双峰监管的两种代表性结构

从20世纪90年代起,荷兰一直在试图弥合行业监管和混业经营的矛盾,在1999年设立了跨行业的金融监管者委员会(the Council of Financial Supervisors),但效果一般。此后,荷兰当局进行了彻底的改革,如同90年代澳大利亚跨越式地采用双峰监管模式一样,荷兰当局也没有按照当时流行的模式建立综合监管,而是采用了双峰监管模式。

2002年,荷兰首先将审慎监管权力赋予了中央银行荷兰银行(De Netherlandsche Bank, DNB)。同时,将原有的七个监管机构的市场行为监管权力委托给荷兰金融市场局(Netherlands Authority for the Financial Markets)行使。2007年1月,荷兰议会通过金融监管法(Financial Supervision Act),规定由中央银行行使宏观审慎和微观审慎监管职能,由金融市场局行使代为监管职能,正式从法律上确立了双峰监管体制。〔32〕荷兰的双峰监管的历史,参见The Group of Thirty, The Structure of Financial Supervision Approaches and Challenges in a Global Marketplace, 2008, pp.30-31,198-200.

比较澳大利亚和荷兰的双峰监管体制,最大的区别在于中央银行和微观审慎监管的关系方面。澳大利亚的监管体制在20世纪90年代确立,当时英国兴起了一种思潮,认为中央银行不应该有具体的监管权,否则会和宏观政策产生冲突。澳大利亚的《瓦里斯报告》接受了这种观点,因此,建立了单独的微观审慎监管机关,独立于中央银行。〔33〕详见《瓦里斯报告》第八章(Chapter Eight: Financial Safety)。当时澳大利亚也有反对观点认为应该将微观审慎监管权力赋予中央银行,参见该报告附录部分的反对观点摘录,其中专门摘录了“将审慎监管从中央银行分立”(Separating Prudential Regulation from the RBA)的问题。但是,荷兰在改革过程中注意到了中央银行的独特地位和优势,将微观审慎监管职权归入了中央银行。可以说,荷兰的二元模式,在澳大利亚的基础上,正确找到了微观审慎监管和宏观审慎监管的协调方式。危机后英国的改革从三元结构到二元结构的转变,也证明了荷兰模式的前瞻性。

三、危机后英国的金融监管改革:“双峰监管”的三元结构

(一)危机后英国双峰监管的改革

2009年以后,英国针对在危机中遇到的问题进行了二战以后最彻底的一次金融监管改革。

首先,针对中央银行缺乏宏观审慎的监管权,英国的改革方案强化了中央银行的职权。在英格兰银行建立“金融政策委员会”(FPC),负责宏观审慎监管,并通过立法给予实现宏观审慎的必要监管权力。强化中央银行职权,是改革的第一重点。英国检讨了1998年以来的改革,认为最大的不足在于剥离了中央银行的监管权,让中央银行职权只限于货币政策,这样,中央银行没有必要的手段应对系统性金融危机,不能有效实现其维护金融稳定的职能。英国的改革报告中认为,这不仅是英国的失败,也是近20年来大部分国家的普遍失败。〔34〕See Great Britain H.M.Treasury, A New Approach to Financial Regulation: Judgment, Focus and Stability, July 2010, p.9.

从20世纪90年代以来,出现了将监管权从中央银行剥离的趋势,在这种趋势之下,监管过度专注于金融机构个体。由于金融部门的个体之间有着错综复杂的联系,那些看上去非常健康的金融机构,可能在瞬间倒塌并引发系统性金融风险。〔35〕Great Britain H.M.Treasury, A New Approach to Financial Regulation: Judgment, Focus and Stability, July 2010, p.9.由于中央银行具有全局视野的优势,货币政策和金融稳定具有天然的联系,因此,要将宏观审慎监管的职能当然赋予中央银行。英国政府认为,让中央银行升级为宏观审慎监管者具有极端紧迫性,中央银行在金融体系中具有关键性作用。〔36〕Great Britain H.M.Treasury, A New Approach to Financial Regulation: Judgment, Focus and Stability, July 2010, pp.10-11.

其次,将原有的一元化监管机构“金融服务局”(FSA)拆分为负责微观审慎监管的“审慎监管局”(PRA)和负责行为监管的“行为监管局”(FCA)完成了从综合监管到双峰监管的转变。1998年改革以后金融服务局成为英国金融业的唯一监管者,英国政府检讨了这种综合监管模式的不足。金融监管服务局过度依赖于机械的基于规则和指引的合规性管理,反而忽视了深层次的和战略性的风险,监管者要求企业遵循负责琐碎的规则,但是当局却没有注意到个别企业的风险集聚和跨系统的风险。〔37〕Great Britain H.M.Treasury, A New Approach to Financial Regulation: Judgment, Focus and Stability, July 2010, p.23.这和1995年《泰勒报告》预测的结果是十分相似的。也就是说,行为监管主要依赖的是法律知识,合规管理十分重要,而审慎监管主要依赖于金融知识,需要对金融系统的安全稳定做出判断,两者的思维方式是不同的。英国金融服务局的失败,可以说是只考虑到了法律合规需要,没有对金融系统稳定做出足够的判断。〔38〕Great Britain H.M.Treasury, A New Approach to Financial Regulation: Judgment, Focus and Stability, July 2010, p.31.

图3 英国危机后的金融监管体制改革的第一阶段(2012-2015)

因此,按照英国的改革方案,行为监管和审慎监管放在两个监管机关。建立行为监管专门负责保护金融消费者,提高金融系统的诚信,促进市场的效率和消费者的服务选择权。〔39〕Great Britain H.M.Treasury, A New Approach to Financial Regulation: The Blueprint for Reform, June 2011, p.29.建立一个专门负责微观审慎的机构“审慎监管局”(PRA),专门负责微观审慎监管,通过对个别企业的监管,维护系统性金融稳定,防止因为个别企业的失败而导致整个金融市场的危机,不是不允许企业失败,而是防止企业无序失败导致的失控。〔40〕See Bank of England and FSA, The Bank of England, Prudential Regulation Authority: Our Approach to Banking Supervision, London: Bank of England & FSA, 2011, p.3; Great Britain H.M.Treasury, A New Approach to Financial Regulation: Building a Stronger System, February 2011, p.45.

通过2012年的金融服务法案(Financial Service Act 2012,以下简称《英国2012金融法案》),英国完成了体系性变革,既强化中央银行的审慎监管职能,又确立了微观审慎监管和行为监管的双峰监管格局。由此,英国完成了一次彻底的改革,建立了以中央银行为核心的双峰监管体制。

(二)金融稳定和审慎监管的优先性

双峰监管体制能够取得成功,关键是各个监管机关之间的协调,而协调的关键是突出审慎监管的优先地位。首先,中央银行的宏观审慎是整个监管体系的核心,微观审慎监管和金融行为监管必须是在宏观审慎的框架内,以实现金融稳定这个总体目标。在法律地位上,审慎监管局(PRA)是英格兰银行的附属独立机构。为了强化宏观审慎对微观审慎的指导作用,在人事上采取了交叉任职制度,微观审慎监管局局长(governor)和CEO同时是金融政策委员会(FPC)的成员,从而更好地协调宏观审慎和微观审慎的关系。〔41〕对交叉任职的说明,参见Bank of England and FSA, The Bank of England, Prudential Regulation Authority: Our Approach to Banking Supervision , London: Bank of England & FSA, 2011, p.17.为了从法律上进一步强化宏观审慎的优先性,《英国2012金融法案》规定英格兰银行的金融政策委员会(FPC)有权向审慎监管局(PRA)和金融行为监管局(FCA)发出指令(direction)和建议(recommendation),指令这两个机构做出针对市场的某种监管,或者建议其改进监管从而符合宏观审慎目标的实现。〔42〕法案的9H规定了指令(direction)权,9O、9P、9Q和9R四个条款规定了建议(recommendation)权。法案规定的权力是广泛的,为了能够有效推行宏观审慎措施(macro-prudential measure),金融政策委员会都可以向审慎监管局和行为监管局发出指令和建议。这些指令可以指明(specify)审慎监管局和行为监管局的具体事项(particular matters)违反了宏观审慎的要求,但是,建议必须是针对全市场的不特定机构的,而不是针对某个具体的市场监管行为。

其次,在微观审慎和行为监管方面,微观审慎优于行为合规。在《金融监管新路径:改革蓝皮书(2011年6月)》中,改革者已经意识到了行为监管可能与审慎监管是有冲突的,因此,改革者希望赋予审慎监管局对行为监管局的否决权,从而保证审慎监管目标的实现。按照改革者的想法,当金融行为监管可能影响英国金融稳定时,或者金融行为监管可能导致某个金融机构失败从而可能引起系统性危机时,审慎监管局都可以对行为监管行使否决权。例如,行为监管局给予某个金融机构的巨额罚款,可能会引起连锁反应以至于可能影响整个金融系统的稳定。〔43〕See Great Britain H.M.Treasury, A New Approach to Financial Regulation: The Blueprint for Reform, June 2011, p.41.在本页,共有四个段落讨论审慎监管局对金融行为监管局的否决权。当然,这个否决在立法过程中引起了消费者利益集团的巨大反对,反对者认为,这样会导致金融行为监管局变成完全从属于审慎监管局的下属机构(junior regulator)。〔44〕See Great Britain H.M.Treasury, A New Approach to Financial Regulation: The Blueprint for Reform, June 2011, p.383.改革法案在英国国内广泛征求了意见,金融利益集团普遍赞同审慎监管的否决权,而消费者利益集团普遍反对,担心这样会削弱对消费者的保护。最后,虽然立法没有使用“否决权”(veto)这个措辞,但是赋予的权力却超过了否决权,在《金融服务法案2012》(Financial Services Act 2012)的第3I条款下,立法使用了“审慎监管局要求行为监管局避免一定措施的权力”(“Power of PRA to require FCA to refrain from specified action”)的措辞,规定了审慎监管局在一定条件下可以向行为监管局发出指令(direction),要求行为监管局停止对某个机构做出监管措施,或者必须对某个机构做出某种监管措施。〔45〕根据3I条的规定,审慎监管局在同时满足三个条件时可以向行为监管局发出指令:(1)被监管机构也是属于审慎监管局监管的机构,也即审慎重要性机构;(2)行为监管措施可能威胁到金融体系的稳定,或者不利于(adversely affect)金融体系;(3)指令具有必要性。在权力范围上,不仅可以否决某一具体监管行为,还可以要求必须做出一定监管行为。值得注意的是:(1)金融政策委员会的指令权是针对抽象的监管行为做出的,而审慎监管局的指令权限于针对个别金融机构的具体监管行为;(2)审慎监管局的指令权符合必要性要求,防止在个案中造成对消费者保护不力。

为了加强审慎监管和行为监管的合作制度,也建立了交叉任职制度,金融行为监管局高级官员兼任审慎监管局委员会(Prudential Regulation Authority Board)委员。

四、英国改革的深化:中央银行全面审慎监管的二元结构

(一)三元模式的不足及进一步深化改革的必要性

英国的改革获得了广泛的认可,以中央银行为核心的双峰监管体制被认为是非常成功的。2015 年6月,英国财政大臣乔治·奥斯本向议会提出了进一步改革方案:(1)货币政策和金融稳定是中央银行两个同等重要的功能,要将金融政策委员会提升到和货币政策委员会相同的法律地位,从而发挥中央银行在金融监管体系中的核心作用;(2)充分发挥金融审慎监管局和金融政策委员会的协同优势(synergy),将审慎监管局合并到英格兰银行,改为审慎监管委员会,从而减少沟通成本,增加协调,使得宏观审慎和微观审慎可以更加顺畅地协调。〔46〕英国财政部的声明可参见https://www.gov.uk/government/news/bank-of-england-reforms-announced, 2016年4月24日访问。

2015年10月15日,英国政府向议会提交了议案,修改《英国金融服务法2012》,在立法提案的评估说明《英格兰银行和金融改革法案影响评估》(Bank of England and Financial Services Bill Impact Assessment)中,英国政府正式提出了两项改革:第一,金融政策委员会不再隶属于英格兰银行董事会(Court of Directors),而是像英格兰银行货币委员会那样,成为独立的委员会;〔47〕英国财政部2015年10月15日向英国议会提交了《英格兰银行和金融改革法案影响评估》(Bank of England and Financial Services Bill Impact Assessment)作为修改法律的说明,第37-73段详述了强化英格兰银行在金融监管中的核心地位问题。第二,金融审慎监管局不再是独立的组织,被吸收到英格兰银行,成为“金融审慎委员会”(Prudential Regulation Committee)。〔48〕《英格兰银行和金融改革法案影响评估》第87-102段详述了将金融审慎监管局吸收到英格兰银行中去的理由。

《英格兰银行和金融改革法案影响评估》第100段指出,微观审慎、宏观审慎和货币政策是相互关联的,金融审慎委员、金融政策委员会和货币政策委员会可以对相互关联的问题更好地相互协调,从而发挥协同优势。就目前情况看,上述方案应该会被议会通过。〔49〕截止2016年4月24日,该方案仍然在表决过程中。如果该方案通过以后,英国的监管模式将由中央银行、微观审慎监管和行为监管的三元格局变为中央银行和行为监管的二元格局。也即由类似澳大利亚的三元格局变为类似荷兰的二元格局。

(二)改革后英国的金融监管模式

图4 英国2015年第二次改革后的金融监管体制

经过几年的实践,英国积累了比较丰富的经验,并在2015年提出了进一步的改革计划,改革最重要的部分是将审慎监管局(PRA)吸收到英格兰银行,不再是英格兰银行的附属独立机构,而是英格兰银行的一部新的内设部门“审慎监管委员会”(Prudential Regulation Committee,PRC)。改革之后的金融监管体系在下述三个方面是非常值得学习的。

第一,英格兰银行处于金融监管的核心地位,全面负责货币政策、宏观审慎监管和微观审慎监管。将审慎监管局(PRA)吸收到英格兰银行,成为英格兰银行内设部门“审慎监管委员会”(Prudential Regulation Committee, PRC);提升金融政策委员会、审慎监管委员会的地位,与货币委员会和董事会地位平等。这样,英格兰银行通过货币政策委员会、金融政策委员会和审慎监管委员会行使货币政策、宏观审慎监管和微观审慎监管的职权。

第二,将机构进行分类,由审慎监管委员会(PRC)对“审慎重要性机构”(prudentially significant firm)进行审慎监管,由行为监管局对其进行行为监管;行为监管局也可以进行审慎监管,但是只限于“审慎重要性机构”之外的机构。双峰监管是对金融混业经营和金融创新的有效反馈,双峰监管的核心不再是按照行业对监管职能进行划分,而是按照审慎的需要进行划分。传统上的银行和保险业,都是对客户具有兑付义务的,因此,需要进行净资本为核心的管理,保障其安全运行。因此,所有的银行业和保险业都需要进行审慎监管。但英国的审慎监管不止于此,英国将投资类机构也纳入了审慎监管的范围。审慎监管委员会可以制定标准,将具有审慎重要性的投资类机构也纳入到审慎监管的范围。可以说,这是监管理念的重大进步。〔50〕前文详述过澳大利亚的监管模式,澳大利亚的双峰监管是1998年定型的,投资银行可能带来的审慎性危机还没有被充分认识到。而英国则总结了金融危机的教训,将投资机构纳入了审慎监管的范畴。传统的投资机构(英国的改革报告中指称银行和保险以外的公司,包括投资银行、经纪类机构、资产管理类机构等)是服务的中介,并没有任何兑付义务。典型的投资银行是资本的中介,将相关的产品(股票、债权、结构化产品等)出售给投资人,投资人自己承担风险。但是,在2008年金融危机中,雷曼等投行出售了大量的CDS(信用违约互换)这种衍生品,本质上是一种保险产品,雷曼等投行承担了兑付义务。2008年金融危机告诉我们,投行已经不仅仅是资本中介,也需要进行审慎监管。2013年3月,英国金融审慎监管局制定了第一个标准,将投资机构纳入到了审慎监管的范畴。〔51〕金融审慎监管局按照法律授权,发展了一套认定投资公司是否具有审慎重要性的标准。2013年3月,审慎监管局发布了第一个标准,Statement of Policy: Designation of investment firms for prudential supervision by the Prudential Regulation Authority, March 2013.一旦金融审慎监管委员会认定某个机构构成审慎重要性,则审慎监管委员会负责其审慎监管。对于不构成审慎重要性的投资类机构,由行为监管局负责其审慎监管。

第三,中央银行负责金融系统性基础设施(systemic infrastructure)的监管,包括支付系统、清算系统和中央交易对手,通过金融系统性基础设施强化中央银行的货币政策和审慎监管职能。由于中央银行在诞生和发展过程中逐渐变成了支付结算的中心,所以历史上和现实中绝大部分国家的支付和清算系统是由中央银行负责,〔52〕关于中央银行职权的历史演变,参见BIS, Issues in Banking Governance of Central Bank, May 2009, pp.19-20.英国在这点上和世界上绝大部分国家是相同的。掌握支付结算系统也是中央银行行使货币政策职能的必要手段,这一点得到了广泛的认可,例如,前述澳大利亚的改革为强化中央银行的货币政策职能就专门立法强化中央银行对支付结算系统的监管权。

交易所具有交易平台的性质,在这个意义上,要对其实施行为监管,这是金融行为监管局的职权。但是,当交易所充当中央交易对手时,就要实施审慎监管,主要是通过净资本等进行管理,防止流动性等各种风险。对中央交易对手加以审慎监管,确实体现了英国当局的专业性和谨慎性。在美国的《多德—弗兰克法案》中,立法者反思2008年场外衍生品市场违约的教训,强调要通过中央交易对手清算减少系统性风险,但是,进一步研究表明中央交易对手并不能减少系统性风险,只能转移系统性风险,而且中央交易对手违约对整个金融系统是毁灭性的。〔53〕《多德—弗兰克法案》(Dodd-Frank Act)中鼓励中央对手方(central counterparty)交易,从而减少交叉违约的风险。但是,以哈佛大学法学院教授马克·J·罗(Mark J.Roe)为代表的学者对该法案提出了著名的批评,认为交易所也是有倒闭风险的,交易所并不能减少系统性风险,只会将系统性风险转移到交易所之外。关于中央交易对手的风险,参见该教授的著名论文Mark J.Roe, “Clearinghouse Overconfidence” 101 (6) California Law Review 1641-1704 (2013)。目前,由于《多德—弗兰克法案》提倡中央交易对手清算,国内国际学术界对中央交易对手清算主要还是持乐观态度的,但英国却冷静对待中央交易对手,对其进行审慎管理,确实值得赞同。〔54〕代表性著作是Peter Norman, The Risk Controllers: Central Counterparty Clearing in Globalised Financial Markets, John Wiley & Sons, 2011.该书是近来全面介绍中央交易对手清算历史演进的著作,作者也赞同《多德—弗兰克法案》的观点,认为中央交易对手清算可以降低金融风险,尤其是可以避免像2008年美国次贷危机那样的场外衍生品泛滥而导致金融危机。在我国,流行观点也认为中央交易对手清算可以减少金融风险,正是在这种认识之下,证监会监管下的交易所债券市场采取了中央交易对手清算。

中央交易对手和各方进行交易,中央交易对手本身是有兑付义务的,一旦违约会给金融系统造成巨大的损害。虽然人类历史上几乎没有发生过交易所倒闭的事件(中央交易对手一般都是交易所),〔55〕在美国以外的国家,1974年法国出现交易所倒闭(The French Caisse de Liquidation倒闭),1983年马来西亚吉隆坡商品交易所(The Malaysian Kuala Lumpur Commodity Clearing House)倒闭,1987年香港期货交易所(The Hong Kong Futures Exchange)被迫关闭四天,险些倒闭。See Bob Hills, David Rule, Sarah Parkinson, and Chris Young, “Central Counterparty Clearing Houses and Financial Stability” 6(2) Financial Stability Review Bank of England 122-134 (1999).但是,1987年芝加哥商业交易(CME)所险些倒闭,当时情景极端危急,如果美联储不提供流动性支持,芝加哥商业交易所就会倒闭,而芝加哥商品交易所倒闭又将会引发纽约交易所的连锁反应,后果可能是对美国金融体系造成摧毁性打击。〔56〕See Ben S.Bernanke, “Clearing and Settlement during the Crash” 3 (2) Review of Financial Studies 133-151 (1990) .

五、结论与启示

(一)金融混业经营带来的两个根本要求:整合监管权力,强化审慎监管

1929年大危机爆发以后,美国政府吸取了金融危机的教训,在《格拉斯法案》中确立了商业银行和投资银行相分离的原则,这种分业经营的原则被西方主要国家接受。但是,20世纪80年代以来,放松管制(deregulation)成为世界性潮流,在金融领域,西方发达国家开始纷纷废除分业经营原则。〔57〕Glenn Morganet al., “Introduction” in Glenn Morgan et al eds., Regulation and Deregulation in European Financial Services,Springer, 1997, pp.3-5.美国在1970年出现了资产证券化等各种金融创新逐渐突破了分业经营的限制;〔58〕美国1970年出现了穿透投资银行和商业银行的新型金融产品——房屋按揭贷款的资产证券化产品,这是通过金融产品创新的方式对格拉斯法案的隔离原则进行了突破。通过信贷资产的证券化,商业银行通过投资银行将信贷资产(应收账款)出售,相当于商业提前收回贷款,存贷款和投资业务性质变得模糊。具体历史和交易结构说明,参见Segoviano Basurto et al., Securitization:lessons learned and the road ahead, IMF working paper WP/13/255 (2013).20世纪80年代开始美联储通过扩大解释《格拉斯哥法案》逐渐废除分业经营的限制,〔59〕1986年,美联储重新解释了《格拉斯法案》,允许银行控股公司从事投资银行业务,但是投资银行收入(revenue)比例不得超过5%;1987年,将比例上限调整为10%,1996年将比例上限调整至25%。1999年美国国会通过了《1999年金融现代化法案》(Financial Services Modernization Act of 1999, 也被称作the Gramm-Leach-Bliley Act),彻底从法律上废除了《格拉斯法案》确立的分业经营原则。〔60〕美国从20世纪80年代以来,逐渐废除了《格拉斯法案》确立的分业经营原则,到1999年彻底废除了分业经营原则。对这个过程中一系列立法的梳理,参见Matthew Sherman, “A Short History of Financial Deregulation in the United States ” Center for Economic and Policy Research, July 2009.

分业经营被废除,混业经营被确立,金融市场发生了深刻的变化,但是,金融监管框架的变革才刚刚开始。可以说,从20世纪90年代以来的金融监管框架改革,都是以放松管制以来金融市场的深刻变化为起点的。

首先,混业经营对监管权力整合提出了要求。金融的混业经营,金融机构综合化、全能化,金融产品跨部门化、性质模糊化,分业监管的分割状态无法适应金融市场日益加强的综合化趋势。

其次,也是最重要的方面,混业经营模式下,金融风险的特点发生了根本性改变,混业经营对审慎监管提出了更高的要求。

金融混业的发展不仅仅是金融机构由单一向集团发展,也不仅仅是金融产品由简单到复杂的变化,而是金融风险发生了根本性变化,这种变化是从金融机构的微观层次到金融体系的宏观层次的根本变化。在金融分业经营模式下,证券、银行和保险是分立的,金融风险的传递路径被机构防火墙隔离,当一个部门发生金融风险时,其他部门不受影响,全面的系统性金融风险的发生可能性被极大降低。〔61〕1929年大危机之前,商业银行开始广泛涉入证券业务,股票市场崩盘后,股票市场的风险传递到了商业银行,引发了银行业的大面积倒闭,形成了系统性风险。通过行业隔离,防止金融风险在不同行业间传染,是《格拉斯法案》的核心思想。See Don More, “The Virtues of Glass-Steagall: An Argument Against Legislative Repeal” 1991 Columbia Business Law Review 433-463 (1991) .但是,在混业经营模式下,金融风险在金融机构之间的传递是无隔离的,金融系统实际上更加脆弱了。

在美国分业经营的半个多世纪里,尽管爆发过局部金融风险,但是,由于金融机构之间的隔离,这些金融风险都没有变成系统性金融风险。然而,在《格拉斯法案》被废除后不到十年,美国就爆发了系统性金融危机。〔62〕See Crawford, Corinne, “The Repeal of the Glass-Steagall Act and the Current Financial Crisis” 9 (1) Journal of Business & Economics Research 127-133 (2011).

因此,金融市场的深刻变化根本上改变了金融风险的特征,加剧了金融系统的脆弱性,对保持金融稳定、防范系统性金融风险提出了更加严格的要求。

(二)金融改革的趋势:基于目标的双峰监管

自20世纪90年代开始,世界上主要国家都根据金融混业经营的发展对原有金融监管框架进行了变革。面对金融市场的深刻变化,作为一种最直觉的反应,既然金融机构混同了,那么,监管也应该合并,因此,整个20世纪90年代,世界的主要潮流是综合监管权力,综合监管模式是当时很多国家的改革目标或者方向。但是,正如很多研究指出的那样,综合监管把原来的几个分立的监管机关变成了统一监管机关的内设部门,产生了诸如机构庞大、内部不协调等问题,合并监管机构并没有产生预想的协同效应。

正如1995年《泰勒报告》所预测的那样,综合监管最大的弊病是将审慎监管和行为监管两个目标放在了一个庞大的机构中,难免顾此失彼。在混业经营的金融市场中,金融风险的特征发生了根本性变化,审慎监管尤其需要加强。但是,以英国为例,在综合监管之下,简单合并并没有给监管水平带来质的提高,监管主要还是基于市场行为的合规监管,审慎监管严重不足。

危机后,世界各国对监管框架进行了重新反思。基于目标的双峰监管,将监管机关按照目标重新进行划分,有利于监管机关充分发挥实现不同目标所需要的专业性。这种监管模式的优势得到了广泛认可,大部分国家选择了这个改革方案(如英国、法国、西班牙、南非等),或者至少将这个方案作为长期目标(如美国)。

(三)双峰监管的发展:强化中央银行的核心地位

中央银行作为货币当局,对整个金融和经济的运行有着更加充分的信息、更加宏观的视角,可以通过利率调节和最后贷款人(lender-of-last-resort)来调控金融和经济,这样的优势是其他任何监管机构不能比拟的。〔63〕See The Group of Thirty, The Structure of Financial Supervision Approaches and Challenges in a Global Marketplace, 2008, p.39.因此,中央银行被认为天然具有“金融稳定”的职能,在实践中也由中央银行行使金融稳定职能。〔64〕BIS统计了146个国家截至2009年的情况,只有不到20%的国家将金融稳定作为中央银行的目标,详见BIS, Issues in Banking Governance of Central Bank, May 2009, p.25.但是,尽管没有法律明确规定,绝大部分国家中央银行都被认为具有金融稳定的职能,并且在履行这个职能。参见BIS, Issues in Banking Governance of Central Bank, May 2009, p.33.

但是,20世纪90年代以后的一段时间,国际上兴起了将中央银行脱离监管的思潮,一些国家的中央银行的监管权受到削弱。〔65〕按照BIS对125个国家的统计,1987年75%的国家由中央银行负责银行业监管,到2006年时这个数字仅降为70%,变化幅度不大。参见BIS, Issues in Banking Governance of Central Bank, May 2009, pp.51-54.但是,值得注意的是,中国恰恰属于少数将银行业监管权从中央银行剥离的国家。而且,国际上对于中央银行究竟通过何种手段维护金融稳定也缺乏系统的认识,因此,中央银行往往只能通过固有的货币政策来实施金融稳定。

在2008年金融危机的应对中,美联储、英格兰银行等中央银行在救市过程中发挥了核心作用,展现出了中央银行在维护金融稳定方面具有其他机构不可比拟的优势。因此,强化中央银行的审慎监管职权是危机后金融监管改革的重点。

在双峰监管模式中,荷兰的二元结构模式强调了中央银行统一行使宏观审慎监管和微观审慎监管,中央银行居于金融监管体制的核心位置。而澳大利亚的三元结构模式中,中央银行、微观审慎监管、行为审慎监管三个监管机关并立。英国的改革实践表明,需要按照二元结构模式将微观审慎和宏观审慎统一至于中央银行,减少沟通成本,发挥货币政策、宏观审慎和微观审慎的协同效应。

(四)什么是最优模式?——双峰监管仅仅是一个新的开始

首先,尽管美国和南非等国家明确指出双峰监管是一种最优(optimal)模式,但是,我们认为不存在一种无条件的、绝对的最优模式,任何最优模式都是建立在本国金融市场特点和现有监管模式基础上的。如同三十国集团指出的,不存在包治百病(one size fits all)的唯一良方。〔66〕The Group of Thirty, The Structure of Financial Supervision Approaches and Challenges in a Global Marketplace, 2008, p.24.

如前所述,英国政府采用双峰监管模式,是因为在金融危机中,英国的审慎监管不足,监管机关FSA过度注重合规性监管,而英格兰银行缺乏审慎监管的权力,因此,采用双峰模式进行监管。相反,南非政府则是从强调本国行为监管不足角度指出双峰监管是适用于南非的最优监管模式。〔67〕南非政府指出,双峰监管确实具有理论上的优势,因为机构监管、功能监管和综合监管的各自弊病已经被实践所证明,双峰监管既避免了分立监管的弊端,又避免了综合监管带来的目标交叉、专业化不强的弊端。南非政府认为,南非现有的监管框架中行为监管一直不足,双峰监管将市场行为监管机构作为专业化的监管机构,可以提高透明度、促进市场诚信、强化消费者保护,在这个意义上是适用于南非的最优模式。See South Africa National Treasury, A Safer Financial Sectorto Serve South Africa Better,February 2011, p.29.因此,一个模式的优劣要看这种模式是否适应本国情况,是否能够针对性地解决本国的问题。

其次,改革是有成本的,即使有理论上的最优模式,要也考虑到改革的成本,不仅有行政体制改革的成本、立法的成本,还有社会合规的成本等。剧烈的改革可能造成体系运转的不协调、监管真空等问题,往往适得其反。历史上的很多改革表明,大国的改革难度远高于小国,即使在小国取得成功的改革,在大国也不一定适用。〔68〕改革在小的国家往往更容易成功,如果把国家看做一个系统,大国的系统比小国的系统更加复杂,因此大国的“变革难度”要高于小国。参见吴云:《通往正义之路:从教科书模式到中国的司法改革》,法律出版社2011年版,第177-179,180-184页。该书中,作者运用定量研究方法,比较研究了东欧国家的法治水平及其变化,作者发现,即使考虑到经济水平因素,国家大小也与法治水平呈现显著的反向关系,国家越大法治水平越低。而且,作者进一步研究了全球1998年至2007年之间法治水平显著提高的国家,发现这些短期内法治水平显著提高的国家都是人口少、面积小的“小国”。因此,作为大国的改革应当高度谨慎,必须有计划有步骤推行改革。

以美国为例,尽管《美国金融改革蓝皮书2008》中明确指出双峰监管模式是一种理论上的最优监管框架(a conceptual model for an optimal regulatory framework),按照双峰监管的目标化监管可以很好地解决美国监管体制的弊端,〔69〕See United States Department of the Treasury, Blueprint for a Modernized Financial Regulatory Structure, March 2008, p.2.但是,由于这种监管模式和美国现有监管模式有巨大的差异(considerably different),需要经过一系列的辩论和过渡性的改革措施才能逐渐建立起双峰监管框架,因此,双峰监管是改革的长期目标,需要有一系列的短期和中期改革作为基础。〔70〕See United States Department of the Treasury, Blueprint for a Modernized Financial Regulatory Structure, March 2008, p.143.

美国和中国都是当今世界的大国,美国和中国都存在着多头管理的问题,在金融监管高度专业的美国尚且以谨慎的态度,分步骤规划改革,对中国而言更应该如此。

最后,任何监管模式的有效性最终取决于专业水平、投入资源、监管机构间的协调能力,监管模式取得效果是一个不断探索和再改进的过程。好的监管模式只是开启了一种新的可能性,如果希望好的监管模式能够立刻带来理想的效果是不切实际的,也是不明智的。

以英国为例,在改革过程中,政府对改革的成本、时间进行了充分考量。在人事方面,充分考虑金融专业人才的薪酬特点,参考市场水平进行了合理定价,投入了充足的资源。在监管机构的协调方面,法律层面设计了不同监管机构之间精巧的权力结构(如前所述之审慎监管的指令权、建议权),还在人事交叉任职方面进行了安排。改革也是一个不断反馈和再改进的动态过程,英国政府一直持续评估改革的效果和不足,对实际运行过程中出现的微观审慎和宏观审慎协调不畅的问题,进行了进一步改革。

因此,我们认为,双峰监管仅仅是一个开始,提供了一种理论上的最优可能性。选择什么模式作为改革目标,要根据一个国家的具体特点、需要解决的问题和社会可承受力综合判断。改革能否取得成功,最终考验的是治理能力。

(责任编辑:肖崇俊)