股份全流通推进、控股股东与企业现金分红决策

2016-07-07杨宝龚小凤宁青青

杨宝++龚小凤++宁青青

摘 要:基于沪深股市2006—2011年上市公司数据,实证检验我国资本市场股份全流通推进过程中控股股东代理问题的变迁及其对公司现金分红决策的影响。研究发现:控股股东持股强化了公司分红决策的资源配置功能;控股股东主导下的公司分红行为对公司可持续增长表现出积极影响,并有助于企业价值提升。全流通市场下控股股东并不存在实施过度分红的“掏空”动机,相反,控股股东主导下的公司分红行为有助于代理问题的改善。以上的经验证据表明,随着股份全流通的推进,控股股东在公司分红决策中的角色逐步从“利益侵占”向“利益共享”转变。

关键词:全流通;控股股东代理问题;利益取向;公司分红

中图分类号:F276.6 文献标识码:A 文章编号:1003-3890(2016)04-0077-12

一、引言

已有的经验研究显示,大多数国家上市公司都存在大股东(Shleifer et al,1997;La Porta et al,2000;Faccio et al,2002)[1-3],大股东与中小股东的利益冲突及由此引致的代理问题,就成为了上市公司一类重要的代理问题。La Porta et al(2000)以33个国家上市公司的经验数据研究表明,在中小股东法律保护较弱的国家,大股东代理问题更为严重,股利支付率往往更低,中小股东分红权益往往得不到保护[2]。Brennan et al(1990)则认为,控制权过度集中的后果是,大股东会将更多的盈利留存于企业,通过关联交易等其他手段获取控制权收益,倾向于支付较低的现金股利[4]。以我国上市公司为研究对象的经验证据则表明,在股权分置①的情况下,控股股东(主要是非流通股股东)持股比例与上市公司分红水平均显著正相关(余明桂 等,2004)[5]。进而我国上市公司的现金股利政策更符合“利益侵占”假说,即现金股利沦为了大股东“掏空”上市公司的重要手段(陈信元 等,2003;贺建刚 等,2009)[6-7]。上述结论似乎表明,国外公司支付现金股利是良好中小投资者保护的体现,而我国的现金股利政策则沦为了大股东剥削中小股东的工具。

那么,为何我国上市公司大股东在公司分红决策中存在截然不同的行为动机呢?本文认为根本原因在于:股改前我国资本市场存在制度缺陷——股权分置。一方面,在股权分置的背景下,作为控股股东的非流通股由于不具有流通权,无法通过转让获取资本利得收益,分红是其收益的唯一来源。另一方面,非流通股投资成本远低于流通股的现实决定了在相同分红水平下,非流通股股东的实际股息率②要远高于流通股股东。这便是控股股东(非流通股东)偏爱现金分红的深层次原因。

2005年4月,我国资本市场“股权分置改革”拉开了序幕,股改后随着“大小非”限售流通股的解禁与减持,我国上市公司股份“全流通”的脚步“渐行渐近”。而伴随着股份全流通的推进,控股股东财务取向、决策动机将发生深刻变化。控股股东作为分红决策的重要内部治理机制,在全流通推进过程中,其对于现金分红的偏好有无变化?在全流通市场机制下,控股股东影响现金股利政策究竟是“利益侵占”抑或是“利益共享”?控股股东主导下的现金股利政策对上市公司是否有更加积极的财务影响?以上问题值得深入探讨。

本文试图以我国沪深A股上市公司2006—2011年的数据,检验随着股份全流通的推进,控股股东与中小股东利益趋于一致,控股股东在公司分红决策中的动机是否从“利益侵占”向“利益共享”成功转变;控股股东在公司分红决策中是否有积极治理作用。相比于已有文献,本文的贡献在于:第一,现有文献主要是基于我国股权分置的制度背景,一般认为控股股东代理问题集中体现为控股股东对中小股东的利益侵占或掠夺(李增福 等,2004;Johnson et al,2000)[8-9]。本文着眼于全流通市场机制下,控股股东利益实现模式的变化,提出股份全流通改善了控股股东代理问题的鲜明观点。第二,立足于我国资本市场股份全流通的制度环境,利用模型演绎了控股股东利益实现机制及利益取向的变化,提出并论证了全流通后控股股东在公司分红决策中“利益共享”的观点。第三,创新性地从现金分红与企业资源配置、现金分红与可持续增长、现金分红与企业价值提升等视角,检验了控股股东在上市公司现金分红决策中的行为机理,为控股股东“支持之手”的理论观点提供了经验证据支持。

二、制度背景分析

(一)控股股东及其代理问题

从全球来看,股权结构一定程度的集中、控股股东的存在具有普遍性。La Porta et al(2000)通过对27个国家上市公司终极控股股东的识别发现,德国、意大利、美国、日本等发达国家上市公司均表现出股权的适度集中[2]。而Faccio et al(2001)发现西欧国家公司也存在明显的控股股东控制,如瑞典控制股东持股均值为30.96%,奥地利为53.52%,挪威为31.47%[10]。Claessens et al(2000)的调查发现,超过2/3的东亚国家公众公司存在大股东主导的情况[11]。

相比而言,我国上市公司大股东“把持”财权问题也很明显。余明桂 等(2004)、叶勇 等(2007)的研究都显示,在股权分置改革前我国上市公司大股东控股比例超过40%[5,12]。股改之后,2005—2011年沪深A股上市公司的样本数据统计则显示,第一大股东持股比例均值仍达到37.382%。这说明,即便是在股份逐步实现全流通的今天,控股股东在公司财务决策中的治理作用仍不容忽视。

控股股东的存在有其积极的一面:大股东有更强的动机与能力以最大化企业价值为出发点对经理层进行监督,从而有助于缓解第一类代理问题,即管理层与股东之间的代理冲突(Jensen et al,1976)[13]。比如在公司没有很好的投资机会时,控股股东可以提议并迫使管理层实施高分红政策,以减少公司高管可支配的自由现金流、降低其无效率投资或在职消费等引发的代理成本。因此,在一定条件下,控股股东会扮演中小股东“代言人”的角色,控股股东的存在有积极的治理意义。

然而,现实中大股东与中小股东的利益目标并不一定一致。当出现利益冲突时,作为理性经济主体的大股东则会从最大化自身利益出发,侵害中小股东利益。因此,大股东的代理问题同样值得关注。在新兴经济体中,由于治理机制的不完善,大股东“窃取”上市公司资源的行为并不鲜见,Johnson et al(2000)形象地将控股股东的这种做法,称为“隧道行为”(Tunneling)[9]。大股东掏空的手段有:资金占用、担保融资、过度派现、关联交易、利益输送等(韩德宗 等,2004;蒋国洲,2005)[14-15]。经验研究也证实了控股股东“掏空”(Expropriation)的存在性,如李增福 等(2004)发现,控股股东资金占用与其持股比例存在倒“U”形关系[8];刘峰 等(2004)则发现了控股股东利用关联交易进行利益输送的经验证据[16]。

(二)控股股东代理问题与现金分红决策

在众多西方学者看来,现金股利是缓和内部人与外部股东(主要是中小股东)代理问题的一种机制。根据该理论,公司派发现金股利,减少了内部人可控制的自由现金流,可以遏制管理层、控股股东的无效率投资、在职消费等自利行为,所以现金股利可以降低内部人的代理成本。

我国上市公司控股股东作为重要的财务主体对公司财务政策(包括分红政策)的制定有重要话语权。有别于西方以股权分散为特征的公司治理结构,高度集中的股权决定了控股股东代理问题在我国尤其严重。原因在于,第一,控股股东在我国上市公司普遍存在;第二,我国的法律、市场等机制对控股股东代理问题无法形成有效约束。

在产权理论框架下,“股东至上主义”是控股股东代理问题的根源,并诱发公司治理恶化。正如何威风 等(2007)认为的那样,“股东至上主义”导致公司产权边界模糊、委托代理关系紊乱,进而控股股东拥有的剩余控制权大于其剩余索取权[17]。La Porta et al(2000)、余明桂 等(2004)、Claessens et al(2002)都认为控股股东代理问题更为严重,也更应该得到重视[1,5,11]。Johnson et al(2000)认为,股权过度集中会加剧大股东代理问题的发生,大股东会通过各种直接与间接方式(即“隧道”)从上市公司转移资源,从而造成对中小股东的侵害,如担保贷款、恶意分红、资金占用等[9]。刘峰 等(2004)发现,当控股股东持股较高时,偏好以高分红、关联交易等方式实现“掠夺”;当持股较低时,偏好以股权转让、担保等方式实现“利益输送”[16]。应该说,不论是“掏空”(Expropriation)、“隧道行为”(Tunneling),还是我国学者提及的“利益输送”或“利益侵占”,都是大股东代理问题的结果。

控股股东代理问题对上市公司分红决策有重要影响,因为控股股东有足够的动机与能力“左右”公司的分红决策。一种观点认为,控股股东对公司分红不具有积极影响,换言之,控股股东不愿意上市公司分红。有以下理由支持上述观点:第一,公司分红使得大量的现金流出企业,这意味着控股股东可操控的“内部自由现金流”降低了。第二,与“关联交易”等其他获取控制权收益的方式相比,通过现金分红这种“共享利益”方式获得收益,控股股东也是不情愿的。控股股东理性的选择是通过“关联交易”等其他手段,独享控制权收益,而不愿意通过分红方式与中小投资者共享利益。第三,世界大多数国家股息税高于资本利得税,控股股东获取现金分红的同时须缴纳高额的股利所得税,高昂的税收成本也会使控股股东“排斥”公司分红行为。这种观点得到了很多实证研究的支持。如LLSV(2000)提出并验证的“结果模型”,其基本假定便是控股股东不偏好现金股利,在法律保护较好的普通法系国家,尽管控股股东不愿意支付现金股利,但在法律的规制下,内部人(如大股东)仍支付了较高的现金股利。可见,现金股利是法律保护的结果。Faccio et al(2001)从控股股东代理问题角度研究上市公司股利政策,发现控制权过度集中的东亚上市公司股利支付率明显低于西欧国家上市公司[3]。说明控股股东并没有将公司盈利以分红的形式支付给小股东,而是通过非效率投资、关联交易等来攫取高额的控制权私利。此外,Maury et al(2002)的实证研究也得到了类似的结论,他们发现芬兰上市公司控股股东持股比例越高则股利支付率越低[18]。

另外一种截然相反的观点则认为,控股股东代理问题表现为控股股东对公司分红具有积极影响,换言之,控股股东偏好现金股利。有以下理由:第一,通过分红可套取现金。第二,通过分红可降低经理层可操纵的自由现金流,以缓解管理层代理问题。第三,通过分红可传递公司盈利的积极信息,从而提升公司市值。第四,通过分红人为操纵净资产收益率指标,以达到配股的资格线。国内研究基本上赞同上述观点,即认为我国上市公司大股东偏好现金股利,甚至有极端的观点认为,在我国现金分红已经沦为了大股东“掏空”上市公司的工具。如刘峰 等(2004)以沪市上市公司为样本研究后指出,高分红沦为了大股东利益实现的合法手段,股利政策为大股东“利益输送”披上了合法的外衣[16]。与此类似,马曙光 等(2005)通过联立方程模型研究后认为,现金分红是控股股东实现自身股权价值最大化的手段,并且同为大股东利益实现的方式,现金分红与直接的资金侵占二者具有替代关系[19]。那么在我国大股东为何偏好分红?这一点需要结合我国资本市场特有的制度背景进行分析。股改(2005年)以前,在股权分置的背景下,上市公司大股东基本上是非流通股。一方面,作为非流通股的大股东不具备二级市场股票的流通权,因而,大股东持有的股权无法通过二级市场实现资本利得收益,通过分红获得收益,似乎成为了控股股东唯一合法的利益实现方式。另一方面,股权分置的背景下,“同股而并不同价”。相比于散户投资者(中小股东),作为非流通股的控股股东其股票的取得成本要低得多!这就决定了控股股东的股息率“先天”高于中小投资者,控股股东可能更加偏好现金分红。

(三)股份全流通的影响:利益共享抑或利益侵占

股权分置条件下,控股股东与中小股东利益是天然“割裂”的,由此导致大股东侵害中小股东的利益时有发生。2005年4月29日,我国证监会颁布《股改试点的通知》,拉开了我国资本市场股权分置改革的序幕。截至2006年12月25日,沪深股市完成股改上市公司比例达94.29%,标志着资本市场股权分置改革基本完成,资本市场全流通时代全面开启。近年来,随着“大小非”限售流通股的逐步解禁与上市交易,作为我国资本市场基础性制度变革的股权分置改革的效应逐步显现,全流通市场机制在我国也基本形成。我国上市公司股东“利益分置”的格局不复存在,这必将促使大股东行为偏好的嬗变。股份全流通对控股股东的主要影响表现在以下方面:

首先,大股东获得了流通权,大股东与中小股东利益逐步关联。全流通后,大股东所持股票可通过二级市场买卖,大股东与中小股东具有了共同的利益基础。随着上市公司股票市值的变化,大股东、中小股东共同实现盈亏,二者的利益很好地绑定。大股东更加理性地关注公司市场价值、分红等对于股东财富的影响。

其次,大股东利益实现渠道发生了变化。前已述及,股权分置改革前,控股股东获取利益的方式有:(1)直接的资金占用;(2)关联交易获利;(3)配股、增发等方式“圈钱”获利;(4)担保、股权转让获利;(5)非理性的高分红等。股改后,随着全流通的实现,除了以上的利益实现途径,大股东与中小股东一样可获取股权转让的资本利得收益。

再者,大股东行为也将发生深刻转变。全流通时代,形成了股东之间共享利益的平台,大股东、中小股东利益逐步趋同,这促使大股东行为完成从股东之间内部博弈到市场博弈的转变(吴晓求,2006)[20]。具体来说大股东行为的变化可能体现在以下方面:第一,担保、资金占用、关联交易等损害其他股东利益的行为会逐步减少。第二,大股东将更加积极做大利益基础。大股东更关心上市公司的股票价格,会采取资产注入、增持等方式提高公司业绩。第三,再融资行为将趋于理性,恶意“圈钱”会有损二级市场的股价表现,大股东再融资决策时会更加审慎。

综合以上的分析,可以得到的基本结论是:股份全流通市场机制下,控股股东的利益取向及行为偏好都将发生深刻变化,大股东行为将渐趋理性[20]。进一步地,由于全流通的实现,使得控股股东利益与企业价值关联,合理的推断是:全流通市场机制改善了我国上市公司控股股东的代理问题。

此外,控股股东在上市公司分红决策中的行为取向也会发生变化。根据以上对于大股东利益实现方式的分析,可以将全流通市场机制下控股股东当期收益划分为三部分:第一部分是资本利得,即当期股价变动带来的收益;第二部分为股息红利收益;第三部分为控股股东实施其他“隧道”行为(如关联交易、资金占用等)获得的收益。与股权分置时代相比,第一部分收益是全流通后控股股东(原非流通股)获得流通权后才增加的收益渠道;与前两部分收益相比,通过“隧道”方式获得的收益虽然可以为控股股东所独享,但会受到投资者权益法律保护、公司治理机制等的限制,因而,控股股东在获取“隧道”行为收益的同时,必然也付出了一定的“掏空”成本。

假定上市公司当期股价为Pt,上一期股价为Pt-1,控股股东持股比例为γ,公司总股份数为N,那么控股股东当期的资本利得收益为γN(Pt-Pt-1)。

假定当期上市公司每股派发的现金股利为Dt,则控股股东获得的红利收益为γNDt。

假定大股东通过直接偷盗、资金占用、非法关联方交易等“隧道行为”,从上市公司转移的资源为S。考虑到控股股东在实施“隧道行为”过程中会发生成本,包括规避法律监管付出的成本、应付可能的投诉付出的成本等,设定CS(S,l,m)代表控股股东的掏空成本。其中l代表法律对中小股东权益保护的程度,m代表公司治理水平。一般而言,控股股东转移资源(S)越多,法律保护程度(l)越高,公司治理水平(m)越高,则掏空成本(CS)往往越高。即假定CS/S>0,CS/l>0,CS/m>0。由此,控股股东“隧道行为”的净收益为S-CS(S,l,m)。

综合以上,控股股东在全流通市场下的收益模型可表示为:

R=γN(Pt-Pt-1)+γNDt+[S-CS(S,l,m)](1)

式(1)所列示的三部分收益存在内在联系。控股股东的“隧道行为”有损于上市公司的企业价值,对上市公司股票市价会有不利影响,因而,“隧道行为”净收益与资本利得收益此消彼长。此外,马曙光 等(2005)证实现金股利与资金侵占等“隧道行为”有替代关系[19]。因此,“隧道行为”净收益与红利收益也是反向关系。股票红利具有信号效应(陈浪南 等,2000)[21],控股股东有能力影响公司分红决策,并发挥分红决策对于上市公司股票市价的积极影响。基于以上分析,本文对式(1)作出以下基本约定:

■>0;■<0;■<0;(2)

对式(1)求Dt的偏导数可得现金股利政策对控股股东收益的边际影响为:

■=γN■+γN+■=γN(1+■)+■(3)

从式(3)分析不难发现:控股股东持股比例γ越大,现金股利决策对控股股东收益影响越大。因而,大股东持股比例越高,越有动机关注并影响上市公司分红政策。其次,Pt/Dt越大,分红决策对于控股股东收益的边际影响就越大,原因在于,现金分红政策以其信号效应会影响到当期股票市价,进而影响全流通条件下控股股东的收益。再者,S/Dt<0,说明在全流通条件下,控股股东的“隧道行为”对其边际收益的增加有不利影响。

对式(1)求S的偏导数可得“隧道行为”对控股股东收益的边际影响为:

■=γN■+γN■+[1-■](4)

参考LLSV(2002)对于侵占成本的计量,假定CS(S,l,m)=lmS2/2,式(4)可改写为:

■=γN■+γN■+[1-lmS]=γN(■+■)+[1-lmS](5)

由式(5)可知,首先,由于控股股东“隧道行为”对于上市公司股价有不利影响(即■<0),并且控股股东“隧道行为”与现金股利有替代效应(即■<0),这二者都使得“隧道行为”对大股东收益的边际效用是递减的。其次,中小投资者法律保护程度(l)、公司治理水平(m)等的提高也同样会降低大股东“隧道行为”的边际效用。

综合式(3)、式(5),可以得到以下结论:

第一,全流通市场下,控股股东持股比例越高,现金股利对控股股东收益的边际影响也越大。第二,全流通市场下,控股股东不仅关注现金股利本身对于其收益的影响,而且会关注现金股利政策对股票市价的可能影响及其对自身收益的边际影响;不难推断,在全流通市场下,控股股东在分红决策中更加理性。第三,全流通市场下,控股股东“隧道行为”的动机降低,控股股东利益取向与财务行为越来越回归于公司价值。这一点从近年来越来越多的大股东支持现象可以得到很好地注解③。

就公司分红而言,本文推断,在全流通市场机制下,随着控股股东代理问题的有效缓解,控股股东在上市公司分红决策中的角色逐步从“利益侵占”向“利益共享”转变。换言之,全流通时代,控股股东在上市公司分红决策中有一定积极的治理作用。

根据上文的分析,股份全流通后,控股股东在我国上市公司分红决策中有两方面的积极意义:第一,控股股东会强化上市公司现金股利政策的资源配置功能。即控股股东会“迫使”上市公司根据自身成长性有“弹性”地调整现金股利支付率。在公司成长机会较少时,支付较多的现金给投资者;而在发展机会较多时,采纳低股息政策。第二,控股股东有助于强化上市公司现金分红政策与企业价值的相关性。前已述及,全流通时代,具有二级市场股票流通权的控股股东,会积极关注企业价值的市场表现。控股股东将主动提高现金股利政策的科学性,有损公司市值的诸如“涸泽而渔式的掏空股利”“一毛不拔式的铁公鸡分红”行为都将得到遏制。本文将沿着上述思路,以沪深A股数据检验我国上市公司控股股东在现金分红决策中的治理功能。根据以上分析,本文提出以下研究假设:

H1:全流通市场下,控股股东持股比例越高,现金分红对公司成长性的负向关系越敏感。

H2:随着股份全流通的推进,大股东与小股东利益趋于一致,现金股利政策对公司可持续增长能力有更加积极的影响。

H3:全流通市场下,控股股东持股比例越高,现金分红对企业价值的正向影响越明显。

三、研究设计

(一)模型与变量定义

1. 模型设定。本文设定以下三个模型,分别用于检验假设1~3。

Tobit(Dps)=α0+α1Shl+α2SGR+α3Shl×SGR+α4Size+α5Lev+α6Roe+α7Cash+∑αiIndyi+∑αjYearj+ξ(6)

Susgrow_1=γ0+γ1Dps+γ2Shl+γ3Dps×Shl+γ4Sindex+γ5Size+γ6Lev+γ7Roe+γ8Cash+γ9Grow+∑γiIndyi+∑γjYearj+ξ(7)

TobinQ_1(p/E_1)=η0+η1Dps+η2Lev+η3Roe+η4Size+η5Lincome+∑γiIndyi+∑γjYearj+ξ(8)

其中,模型(6)用于检验控股股东持股变化对现金分红与公司发展机会之间敏感性的影响;模型(7)用于考察全流通推进过程中,大股东主导下的现金分红政策对公司可持续发展能力的影响;模型(8)用于检验控股股东持股变化对现金分红与公司价值之间敏感性的影响。需要说明的是除了模型(6)被解释变量为当期数据,模型(7)、(8)被解释变量均取滞后一期的数据。

2.变量定义。以上模型中因变量包括:(1)公司分红(Dps):用每股现金股利作为公司分红计量;(2)企业价值(P/E_1):采用滞后一期的市净率衡量公司成长潜力;(3)滞后一期的可持续增长能力(Susgrow_1):用滞后一期的公司可持续增长率指标衡量;(4)企业价值(Tobins Q)_1:用滞后一期公司Q值衡量。

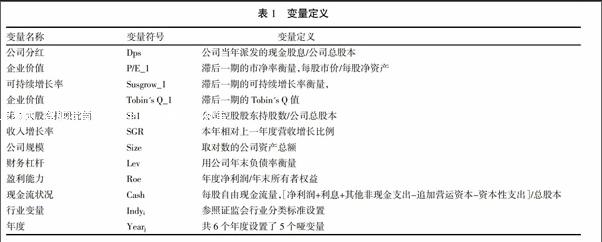

借鉴已有研究的作法,本文主要解释变量及控制变量包括:(1)第一大股东持股(Sh1);(2)公司发展能力(SGR);(3)公司规模(Size);(4)财务杠杆(Lev);(5)盈利能力(Roe);(6)现金流状况(Cash);(7)行业虚拟变量(Indyi);(8)年度虚拟变量(Yearj)。变量的定义具体见表1。

(二)研究样本与统计性描述

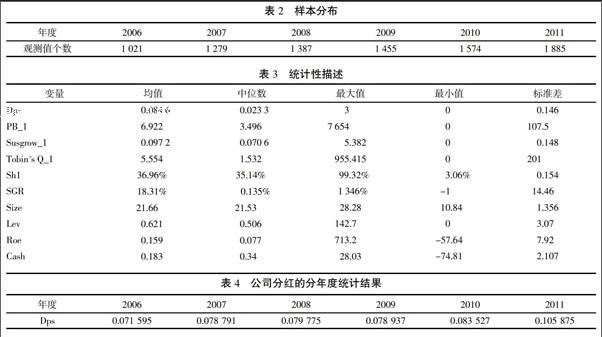

1.样本来源。本文选取沪深A股上市公司为初始研究样本,样本覆盖的时间区间为2006—2011年。以2006年作为样本选择的起点是因为截至2006年底股权分置改革基本完成,股份全流通在我国开始实践;以2011年作为数据终点则是囿于国泰安数据的滞后性。而据中国登记结算有限公司的统计数据显示,截至2011年底,我国资本市场累计解禁限售流通股比例达到85.56%,说明2011年底我国已基本建立了“全流通市场”的雏形。因此,以2006—2011年作为观测区间,有助于观察全流通逐步推进对控股股东代理问题的影响。此外,对初始样本作如下筛除:(1)由于金融保险行业财务列报的特殊性,剔除该类行业上市公司样本;(2)剔除被特别处理的上市公司样本;(3)剔除数据存在缺失的上市公司样本;(4)剔除市净率、可持续增长率、托宾Q值为负的上市公司样本。最后,一共得到8 601个样本观测值。相关财务指标主要来源于国泰安(CSMAR)数据库,个别指标经计算求得。需要说明的是,市净率、可持续增长率、托宾Q值为负三个指标选用的是滞后一期的数据,因此,这三个指标数据的选取期间为2007—2012年。样本分布情况如表2。

2.统计性描述。表3描述统计显示,2006—2011年,样本上市公司支付红利的均值为0.084 6元,远高于中位数0.023 3元。这一方面说明我国上市公司分红水平较低,另一面也可以看到我国上市公司间分红水平差异显著。这点从样本公司现金分红的最大最小值的差异也可以发现。控股股东持股比例的均值为36.96%,中位数为35.14%,可以发现我国上市公司总体股权集中度较高,控股股东在上市公司财务政策制定中应具有话语权。样本上市公司市净率(P/E_1)的均值为6.922倍,说明我国上市公司市净率比较高,而市净率的极大值7 635远高于极小值0,说明市净率的差异明显。样本公司托宾Q的均值为5.554倍,中位数为1.532倍,也说明我国上市公司托宾Q值分布欠均匀。此外,可持续增长率Susgrow_1的均值为9.72%,中位数为7.06%,说明我国大多数上市公司具有良好的可持续增长能力。

表4分年度统计了样本上市公司的分红水平。可以发现,股权分置改革后,随着全流通的推进,我国资本市场的现金分红水平整体呈上升趋势④。这一定程度上说明,随着近年来全流通的推进,大股东与中小股东利益基础逐渐趋于一致,大股东积极影响并提高公司现金分红水平。

表5按照控股股东持股比例将样本分组,并进行了公司分红水平的差异检验。可以发现,高持股比例组(group=1)分红水平的均值为0.108,高于低持股比例组(group=0)均值0.065 7,且均值差异在1%水平显著;与此类似,高持股比例组现金分红的中位数也显著高于低持股比例组(1%水平显著)。这说明控股股东持股对上市公司现金分红水平的提高有积极影响。在我国资本市场“分红意识”尚显薄弱的时期,控股股东对于中小投资者分红权益的保障有一定积极意义。

四、多元回归分析

(一)控股股东、公司分红与企业发展机会

表6报告了模型(9)的回归结果,主要关注控股股东持股变化对现金分红与公司发展机会之间关系的影响。如果现金股利政策具有资源配置功能,那么现金股利水平与公司的发展机会应该是负相关。如果控股股东持股有助于强化现金股利政策的资源配置功能,那么可以推断,随着控股股东持股比例的增加,公司发展机会与现金分红的负向关系随之加强。表6列(1)显示,控股股东持股比例Sh1与公司分红的相关系数为0.148且在1%水平显著,说明我国上市公司控股股东对公司分红具有积极影响,与已有文献基本一致(肖作平 等,2012)[22]。从列(2)可见,公司发展机会SGR与现金分红的相关系数为-0.002 24,且在1%水平显著,说明上市公司分红政策制定中,公司发展机会是重要的制约因素,当公司发展机会良好时,上市公司理性地选择少分红。列(3)显示,Sh1与SGR交乘项系数为-0.005 30,且在1%水平显著,这说明控股股东持股对于公司发展机会与现金分红的负向关系有促进作用。进一步地,本文以控股股东持股比例的中位数将全样本划分为低控制组与高控制组,并做了分组回归。结果列于(4)、(5),低控制组SGR的系数为-0.000 968,但不显著;高控制组SGR的系数为-0.004 08,并且在1%水平显著。表明控股股东持股比例越高公司现金分红(Dps)与公司发展机会(SGR)的负向敏感度越强。本文假设1得到了印证,控股股东有助于强化上市公司现金股利政策的资源配置功能。

(二)控股股东、公司分红与企业可持续增长

增长无疑是企业拥有竞争优势的体现,只有实现价值持续增加才是真正意义上的可持续增长(汤谷良 等,2005)[23]。杨汉明(2009)研究了国企分红与可持续增长间的关系,发现股息支付率与可持续增长率正相关[24],提供了公司分红政策影响企业可持续增长的经验证据。股权分置改革后,控股股东以其在公司财务决策中的话语权,一定能在公司现金分红政策中发挥良性的治理作用。据此,本文推断控股股东会强化现金股利政策与公司可持续增长能力间的正向关系。为验证此推断,本文进一步检验了控股股东持股、公司分红与可持续增长关系(结果见表7)。

表7中列(1)显示,上市公司现金分红Dps与可持续增长率相关系数为0.090 5且在1%水平显著,这说明上市公司是基于可持续增长来确定现金分红水平的,这一点与杨汉明(2009)的研究结论基本一致[24]。列(2)结果表明,控股股东持股与上市公司可持续增长正相关并且在1%水平显著。这说明,股权分置改革后,控股股东持股有利于公司可持续增长。这是因为,全流通市场机制的推进纠正了控股股东的利益取向和财务行为。表现在:一方面控股股东减少了其“隧道”行为;另一方面股改后控股股东也会以担保、资产注入、增持等支持行为,提高上市公司价值。

列(3)Dps与Sh1交乘项的系数为0.190且在1%水平显著,说明控股股东持股比例越高,现金股利政策与公司可持续增长间的正向关系越显著。换言之,控股股东持股有助于强化现金分红与公司可持续增长间的正向联系,假设2得到了证实。这一发现至少说明,以往研究者认为(邓建平 等,2007;赵玉芳 等,2011)[25-26]现金股利是大股东“掏空”上市公司手段的观点可能是片面的。全流通时代塑造了大股东与中小股东的利益“共同体”,大股东行为将渐趋理性,大股东将完成从股东之间的内部博弈到市场博弈的转变(吴晓求,2006)[20]。在上市公司现金分红决策过程中,大股东会与公司管理层积极博弈,迫使管理层从公司可持续增长的角度制定科学的现金分红政策。因为唯有如此才能实现上市公司市场价值及控股股东自身利益的最大化。因此,股份全流通是控股股东在上市公司分红决策中角色理性回归的前提。

为验证以上观点,本文进一步将研究样本按照流通股比例的中位数划分为样本规模基本一致的低流通组和高流通组,进行分组回归,结果列示于(4)、(5)。不难发现,高流通组Dps的回归系数为0.123显著高于低流通组Dps的回归系数0.068 5,这证实了随着我国资本市场“大小非”减持、股份全流通的推进,大股东与中小股东利益更加趋于一致,现金股利政策对公司可持续增长有更加积极的影响。

(三)控股股东、公司分红与企业价值

为了检验我国资本市场全流通进程中,控股股东主导下的上市公司现金分红政策与企业价值的关系,本文进行了回归分析(结果见表8)。从现有文献看,计量企业价值最常用的指标为托宾Q值(Tobins Q),耿建新 等(2013)的研究发现上市公司市净率(P/E)也是衡量企业价值较好的指标[27]。鉴于此,本文同时采用市净率(P/E)、托宾Q值(Tobins Q)两个指标度量企业价值,并实证检验控股股东主导下的现金分红政策对企业价值的影响。财务政策对企业价值的影响往往具有滞后性,因此本文采用滞后一期的上市公司市净率(P/E)、托宾Q值(Tobins Q)指标对企业价值进行计量。

表8列(1)显示,Dps的系数为15.40,且在5%水平显著,表明我国上市公司现金分红政策对滞后一期的企业价值有正向影响。列(2)表明,Sh1的系数为12.12且在10%水平显著,说明控股股东持股对企业价值也有积极影响。列(3)Dps与Sh1交乘项用于反映控股股东持股与公司分红的交互效应。交乘项的系数为38.99且在1%水平显著,控股股东持股强化了现金分红与上市公司企业价值的正向关系。换言之,控股股东主导下的上市公司现金分红政策更有利于企业价值的最大化。这不难理解,从长期来看,非流通股限制流通期满后,股票的转让不再成为问题,控股股东可以享受到股价上涨所带来的财富增加,因此,控股股东会基于企业价值最大化的宗旨影响上市公司的分红决策。

列(4)、(5)按照上市公司流通股比例将样本划分为低流通组、高流通组作了分组回归,以考察全流通进程的影响。可以发现,低流通组现金分红Dps与企业价值相关系数为4.97但不显著,高流通组现金分红Dps的系数为13.25且在1%水平显著,表明流通股比例越高,现金分红对企业价值的正向影响越明显。其深层次机理为,全流通市场下,控股股东更有动力做大上市公司的市场价值,因而偏好上市公司基于企业价值最大化制定现金分红政策。因此,全流通是使得控股股东在分红决策中扮演积极角色的前提。股权分置改革后,非流通股可以在股票市场上流通,股票价格就成为了控股股东的市场约束,提高公司经营利润、追求长期收益便成为控股股东的主要目标(申慧慧 等,2009)[28],控股股东利用现金股利政策“掏空”上市公司的动机明显减弱。相反,控股股东会利用控制权优势,督促上市公司管理层制定科学的分红政策,以实现企业价值的最大化。可以推断:控股股东持股比例越高,越有能力影响公司分红决策,公司分红决策与企业价值的正向关系越敏感。

为验证以上推断,进一步按照控股股东持股比例,将全样本一分为三,并作分组回归,结果列于(6)、(7)、(8)。控股股东低持股组、中持股组、高持股组Dps的系数逐渐增加,分别为0.01、0.65和0.954,而且显著性水平也逐渐增强。从而,验证了前文的推断,即控股股东持股比例越高,越有能力影响公司分红决策,并强化上市公司现金分红政策与企业价值的正向敏感关系。

五、进一步的讨论

前文主要从不同角度检验了在股份全流通市场下,控股股东主导公司分红决策的可能经济后果。有另外两个问题值得进一步思考:其一,全流通市场下控股股东对公司分红的积极影响,会不会矫枉过正,进而引发过度分红?其二,全流通市场下控股股东对公司分红的积极影响,对公司的代理问题,能否带来一定程度改善?鉴于此,本文还作了以下检验(结果见表9):

1. 全流通市场下,控股股东持股对“过度分红”(Excdiv)行为的影响。其中“过度分红”(Excdiv)为哑变量,当公司每股现金分红高于每股自由现金流时取1,否则取0。结果显示,Sh1的系数为-0.001 63,并不显著,说明全流通市场机制下,控股股东并不存在通过超额分红以掏空上市公司的动机。

2. 全流通市场下,控股股东主导下的公司分红与公司代理成本的关系。其中控股股东资金占用(OtherRecp),用于衡量控股股东代理成本,计量方法为其他应收款/总资产;管理费用率(Mfee),用于衡量管理层代理成本,计量方法为管理费用/营业收入。表9列(2)显示,Sh1的系数为-0.012,并不显著;Dps的系数为-0.204,且在1%水平显著。说明全流通市场机制下,控股股东不存在恶意的资金侵占以掏空上市公司的动机,并且控股股东主导下的现金分红有助于消除控股股东代理问题(表现为控股股东资金占用)。与此类似,列(3)显示,Sh1、Dps的系数均在1%水平显著为负,同样说明控股股东主导下的公司分红有助于降低管理层代理成本。

六、研究结论与启示

结合我国资本市场股权分置改革完成后,股份全流通逐步推进的制度背景,深入分析了控股股东在上市公司分红决策中角色的演变。得出以下结论:第一,全流通市场下,控股股东持股比例越高,现金股利对控股股东收益的边际影响也越大;第二,全流通市场下,控股股东不仅关注现金股利本身对于其收益的影响,而且会关注现金股利政策对股票市价的可能影响及其对自身收益的边际影响,全流通市场下控股股东在分红决策中更加理性。据此,本文认为,在全流通市场机制下,随着控股股东代理问题的有效缓解,控股股东在上市公司分红决策中的角色逐步从“利益侵占”向“利益共享”转变。

运用沪深A股2006—2011年上市公司数据检验了控股股东在上市公司现金分红决策中是否具有良性治理作用。实证研究的结果显示:(1)控股股东持股可以强化现金分红与公司成长性之间的负向敏感性联系,说明我国上市公司控股股东在现金分红决策中具有优化资源配置的功能。(2)控股股东持股强化了现金分红与公司可持续增长之间的正向敏感性关系,股份全流通是控股股东发挥良性角色的前提。(3)股份全流通推进的过程中,控股股东持股强化了上市公司现金分红与企业价值的正向联系,说明控股股东主导下的上市公司分红行为,有助于提升企业价值。综合以上三方面的经验证据,本文得到的基本结论为,全流通时代,随着“大小非”的减持,控股股东与中小股东利益趋于一致,控股股东在公司分红决策中的动机从“利益侵占”向“利益共享”成功转变;在我国上市公司分红决策中控股股东发挥了积极治理作用。

以上研究结论的启示在于,在我国目前转型加新兴市场中,不应该全盘否定股权相对集中(控股股东的存在)对于公司治理、资本市场的影响;股权集中一定程度上激励了控股股东在现金股利政策中的积极治理作用。现阶段需要考虑的是如何辅之以必要的政策监管、政策引导,以充分发挥控股股东在上市公司财务决策中的积极影响。

注释:

①所谓股权分置是指,我国资本市场上市公司股份一部分上市流通,另一部分不上市流通的现象。

②股息率=每股股息/每股市价。

③如2008年国资委主动注资国航、南航、东航三家航空公司以避免其深陷“套期门”;2009年ST张家界大股东张家界经济发展投资集团有限公司主动注资9亿元;2009年华远地产大股东华远集团提供16亿元贷款担保等。

④其中2008年、2009年增加的趋势不明显,这可能是由于2008年金融危机的影响。

⑤表中分组的依据为控股股东持股比例,其中group=0为控股股东持股低于均值组,group=1为控股股东持股比例高于均值组。

参考文献:

[1]SHLEIFER A,VISHNY R W.A survey of corporate governance[J].The Journal of Finance,1997,52(2):737-783.

[2]LA PORTA R L,LOPEZ-DE-SILANES F,SHLEIFER A,et al.Agency problems and dividend policies around the world[J].Journal of Finance,2000,55(1):1-33.

[3]FACCIO M,LANG L H P.The ultimate ownership of Western European corporations[J].Journal of Financial Economics,2002,65(3):365-395.

[4]BRENNAN M J,THAKOR A V.Shareholder preferences and dividend policy[J].The Journal of Finance,1990,45(4):993-1018.

[5]余明桂,夏新平.控股股东、代理问题与关联交易——对中国上市公司的实证研究[J].南开管理评论,2004(6):33-38.

[6]陈信元,陈冬华,时旭.公司治理与现金股利——基于佛山照明的案例研究[J].管理世界,2003(8):118-126,151.

[7]贺建刚,魏明海,刘峰.利益输送、媒体监督与公司治理——五粮液案例研究[J].管理世界,2009(10):141-150.

[8]李增福,唐春阳.中国上市公司股利分配行业差异的实证研究[J].当代经济科学,2004(5):71-77.

[9]JOHNSON S,LA PORTA R, SHLEIFER A. Tunneling[J].American Economic Review,2000,90(2):22-27.

[10]FACCIO M,LANG L H P,YOUNG L.Dividends and expropriation[J].American EconomicReview,2001,91(1):54-78.

[11]CLAESSENS S,DJANKOV S,LANG L H P.The separation of ownership and control in East Asian corporations[J].Journal of Financial Economics,2000,58(1):81-112.

[12]叶勇,刘波,黄雷.终极控制权、现金流量权与企业价值[J].管理科学学报,2007(2):66-79.

[13]JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[14]韩德宗,叶春华.控制权收益的理论与实证研究[J].统计研究,2004(2):42-46.

[15]蒋国洲.中国上市公司中小投资者保护研究[D].成都:四川大学,2005.

[16]刘峰,贺建刚.股权结构与大股东利益实现方式的选择[J].中国会计评论,2004(1):141-158.

[17]何威风,戚拥军,陈静.控股股东代理问题与财务共同治理[J].武汉大学学报:哲学社会科学版,2007(5):647-651.

[18]MAURY C B,PAJUSTE A.Controlling shareholders,agency problems,and dividend policy in Finland[J].LTA,2002,1(2):15-45.

[19]马曙光,黄志忠,薛云奎.股权分置、资金侵占与上市公司现金股利政策[J].会计研究,2005(9):44-50.

[20]吴晓求.股权分置改革的若干理论问题——兼论全流通条件下中国资本市场的若干新变化[J].财贸经济,2006(2):24-31.

[21]陈浪南,姚正春.我国股利政策信号传递作用的实证研究[J].金融研究,2000(10):69-77.

[22]肖作平,苏忠秦.现金股利是“掏空”的工具还是掩饰“掏空”的面具?——来自中国上市公司的经验证据[J].管理工程学报,2012(2):77-84.

[23]汤谷良,游尤.可持续增长模型的比较分析与案例验证[J].会计研究,2005(8):50-55.

[24]杨汉明.国企分红、可持续增长与公司业绩[J].财贸经济,2009(6):23-28.

[25]邓建平,曾勇,何佳.利益获取:股利共享还是资金独占?[J].经济研究,2007(4):112-123.

[26]赵玉芳,余志勇,夏新平,等.定向增发、现金分红与利益输送——来自我国上市公司的经验证据[J].金融研究,2011(11):153-166.

[27]耿建新,徐港章,张好.市盈率与市净率之间的关系辨析——以沪深新股发行为例[J].审计与经济研究,2013(1):53-59.

[28]申慧慧,黄张凯,吴联生.股权分置改革的盈余质量效应[J].会计研究,2009(8):40-50.

责任编辑:曹华青

Full Circulation of Stock, Controlling Shareholder and Corporate Cash Dividend Policy

Yang Bao1, Gong Xiaofeng2, Ning Qingqing3

(1.Accounting School, Chongqing University of Technology, Chongqing 404100, China;

2.School of Management & Economics, Sanxia University, Yichang 443002, China;

3.School of Management, SuZhou University, SuZhou 234000, China)

Abstract: Based on the data from year 2006 to year 2011 of Shanghai and Shenzhen stock market , we study the changes of agency problem of controlling shareholder in the process of stock full circulation and its influence on cash dividend policy. Empirical results shows that, the controlling shareholder strengthen the resource allocation function of cash dividend policy; Cash dividend policy under the guidance of controlling shareholder have positive effect on corporate sustainable growth; Cash dividend policy under the guidance of controlling shareholder can contribute to corporate value. Controlling shareholders have no motive of tunneling through cash dividend paying. Otherwise, cash dividend policy under the guidance of controlling shareholder can ease the agency problem of listed firms.Hence, with the full circulation of stock, the role of controlling shareholders in dividend decision-making have gradually made a transition from "interests expropriation" to "interests share".

Key words: Full circulation of stock; Agency problem of controlling shareholders ; Interest orientation; Cash dividend policy