商业银行盈利模式的现状及转型思考

2016-07-05阴朱曙光张玉洁崔亮东

阴朱曙光张玉洁崔亮东

商业银行盈利模式的现状及转型思考

阴朱曙光张玉洁崔亮东

随着利率市场化进程的不断推进,我国商业银行盈利模式发生深刻变化。本文通过分析16家上市银行已经公布的年报,探讨我国商业银行未来盈利模式转型的道路。

作为金融体制改革的重要内容,利率市场化旨在建立一个与市场相适应的利率形成和调控机制,这一体制势必会促进各商业银行在利率方面自主定价以求得竞争优势。利率市场化进程最显著的效应无疑是各商业银行的利息差收入收窄,这对长期依赖利差作为主要利润来源的商业银行是一个巨大的挑战。面对利率市场化带来的剧烈竞争和利润来源不断收窄,商业银行在当前及今后的一段时间内首要的任务是找到新的盈利模式。

一、利率市场化背景下我国商业银行盈利分析

(一)净利增速逐步放缓。

利率市场化下,银行最直接的影响是净利润增速下降。我国16家上市银行2015年年报显示,2015年度16家上市银行的净利润总计12696.67亿元,增速为1.79%,较2014年同期同比增速下降5.89%,其中:工农中建四大行在2015年净利增速跌入1%之内,这是继2014年增速跌入个位数之后的继续下跌;除南京银行、宁波银行和平安银行3家商业银行外,其他13家上市银行的净利润增速均下降到个位数;16家上市银行中,仅有南京银行和宁波银行较去年的净利增幅继续增加,其余14家上市银行增速直接出现负增长现象。这一系列的数据均显示出:商业银行的负增长时代已经到来,当前和今后很长的一段时间内商业银行需要找到新的利润增长点,最大可能地降低利率市场化对银行利润的不利影响。

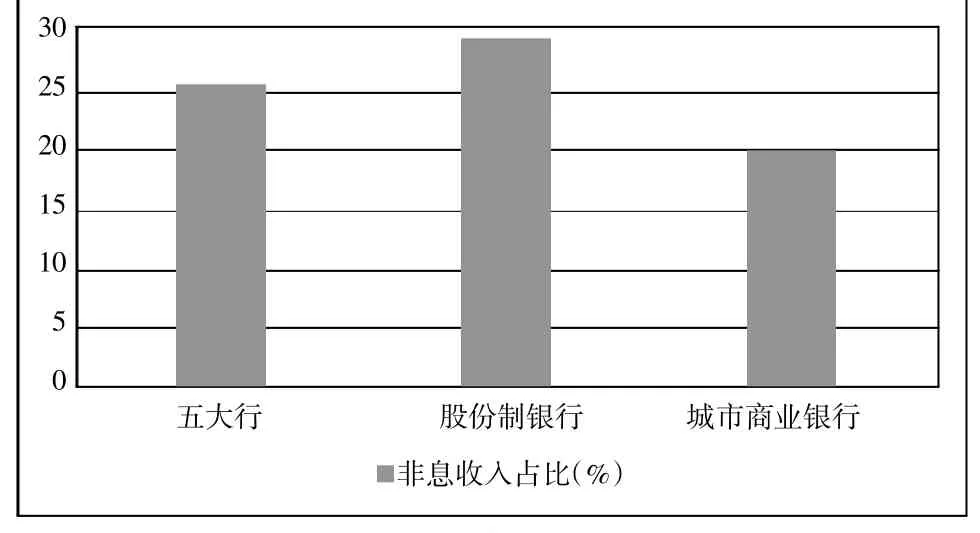

(二)非息收入占比上升。

利率市场化对商业银行另一显著影响是银行的非息收入占比开始逐步上升。根据公布的16家上市银行的年报,16家上市银行的非息收入占比从2011年的15.2%上升至2015年的25.5%。出现这一状况的原因在于:随着利率市场化进程的不断推进,为了降低利率市场化对银行传统利息收入带来的冲击,各商业银行都已开始对非息收入的提高作出相应的努力,尤其以股份制商业银行的成绩最为显著,股份制商业银行的非息收入占比已经完全超过五大行。然而,从16家上市银行的年报来看,尽管股份制银行在非息收入占比方面成绩领先,但是它们的净利息收入依然占据主营收入的绝对主导地位,这与发达经济体银行业的发展经验——“净利息收入占到主营业务收入的比例现在大多保持60%以下,进而给多元化业务收入留出40%的发展空间”仍存在较大差距。

2015年银行非息收入占比

(三)零售业务表现亮眼。

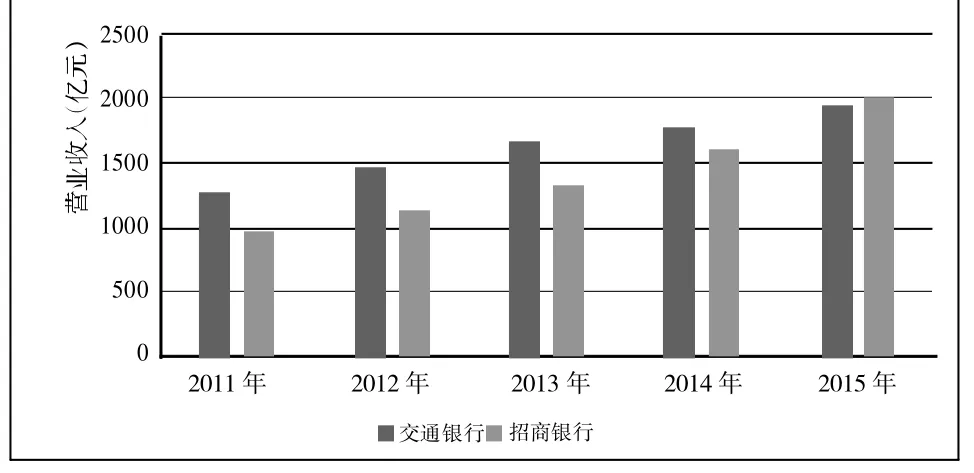

利率市场化的推进对商业银行的业务发展产生了一定的影响:在改变利息收入占主营业务收入占比的前提下,商业银行必须改变过去依靠大客户、大机构赚取利差收入的盈利模式,转而向个人零售业务发展。根据16家上市银行的年报,表现最为突出的当属招商银行和交通银行,作为中型商业银行和大型商业银行的代表,招商银行和交通银行2015年末总资产分别是54749.78亿元、71553.62亿元,营业收入分别是2014.71亿元、1938.28亿元,招商银行的资产规模仅占交通银行的76%,而招商银行的营业收入却反超交通银行。出现这一现象的原因主要在于:与交通银行相比,招商银行虽然仅仅是一家中型商业银行,但是由于它自2007年开始就已致力于零售业务的发展,坚持大零售的模式,且是国内首批提供私人银行服务的商业银行,因此,经过几年的发展和提高,在2015年底实现了对交通银行营业收入方面的反超。这就意味着,当前我国商业银行要想改变利率市场化带来的不利影响,需要在零售业务方面进行大力发展和转型。

2011年-2015年交行和招行营业收入比较

三、我国商业银行盈利模式转型措施

对16家上市银行的年报分析,可以得出一个结论:利率市场化后时代中,商业银行的竞争更趋激烈,零售业务必将成为各大金融机构重点布局和竞争的业务“新蓝海”。商业银行应围绕零售业务这一核心,从理念、产品、渠道和征信四大块进行谋划布局。

(一)以转变理念为基石:以客户为中心。

长期以来,各商业银行一直提倡的是“以客户为中心”的服务理念,然而这一理念所呈现出的事实却是坚守“二八定律”,以“大客户”为中心,忽视个人业务中的小散客户。新形势下,随着利率市场化对银行业的重新洗牌,“长尾理论”强势颠覆传统的“二八定律”,证明众多小散客户、小市场可汇聚成与大客户、大市场相匹敌的力量。因此,商业银行要想在零售业务条线有所作为,必须彻底转变理念,实现真正的“以客户为中心”。第一,重新梳理老客户。商业银行需要改变以往以资产为划分客户群体唯一标准的做法,将客户绑定产品的广度和深度也纳入到划分标准中,即客户使用银行产品的种类和使用银行产品的依赖性,这样有助于银行向客户推销产品时做出更精准的定位。第二,重视吸引新客户。商业银行除了重新挖掘老客户的价值外,还需要采取强劲手段不断吸引新客户的加入,创造更多新价值,为此,银行可以通过打破业内严重的跟风现象,实时推出能够让客户惊喜的极致产品,以此作为树立品牌效应的有效手段。

(二)以渠道重塑为途径:互联网金融。

长期以来,银行一直追求扩大规模来抢占市场份额,增强实力。然而,片面追求规模扩张仅仅是短期内得到了一定的收益,从长远来看,规模经济的效应已经开始显现,商业银行的成本不断走高导致效益逐步走低,加上利率市场化进程的加速推进,规模扩张一定程度上已经成为商业银行的负担,网点撤减现象时有发生。考虑到互联网金融的大热,商业银行可以抓住这个机会从渠道上进行转型,采取线上+线下的方式。第一,打造线上特色服务。商业银行借助互联网迅猛发展趋势,运用互联网思维,通过搭建诸如支付平台、融资借贷平台、电子商务平台等丰富的业务平台种类,在拓展银行业务的同时,达到增加中间业务收入的目的。此外,通过这些自有平台可以生成更丰富的客户信息,可以更好地为客户提供贴心服务,增强自身竞争力。第二,维护线下基础服务。当前商业银行的客户群体并非能够全面接受线上服务,还有一部分客户堪称银行网点服务的“死忠粉”,这就要求各商业银行在发展线上服务的同时,不忽视线下渠道的基础服务,避免流失传统老客户群体。

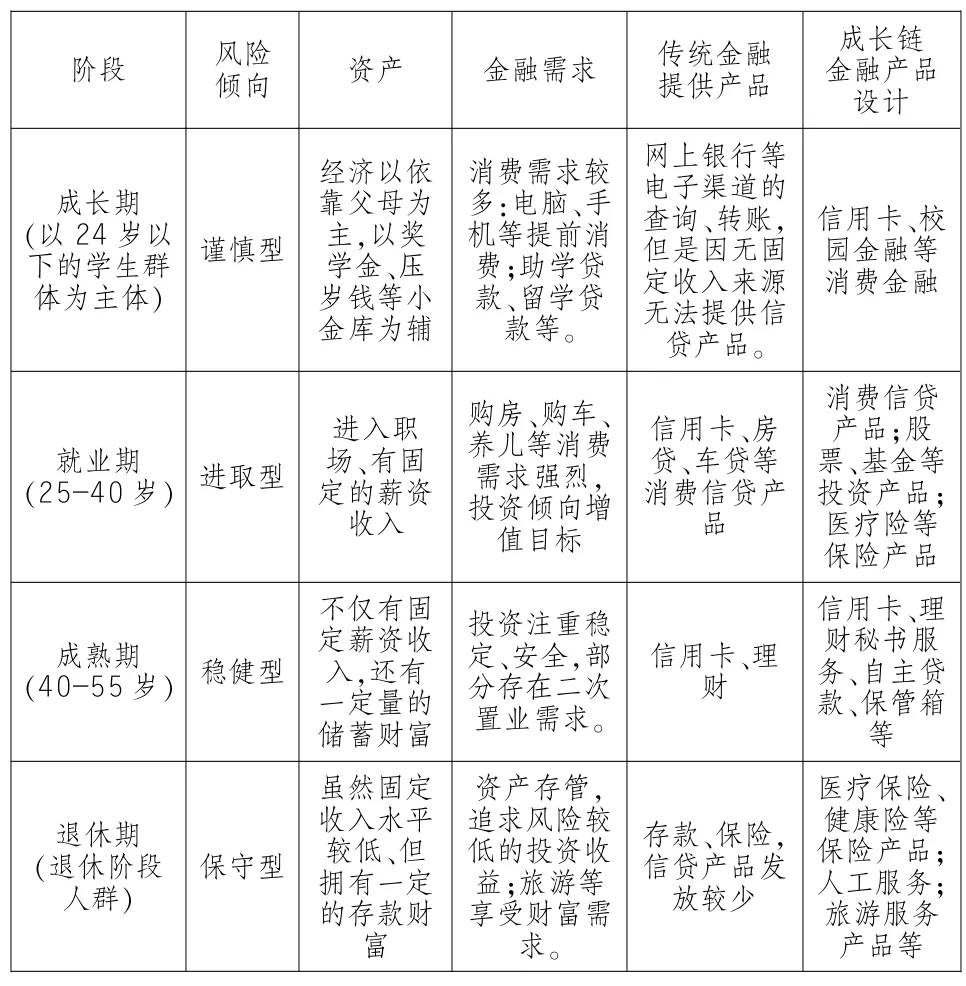

(三)以创新产品为内容:个人成长链金融。

作为零售业务的重点,消费金融无疑是传统金融领域和互联网金融领域新的业务增长来源。为此,商业银行可以对消费金融进行拓展与延伸,运用“成长链金融”全新概念,从根本上突破传统金融领域对个人客户的单一阶段性授信理念,不仅提高金融服务的普适性,还促进金融机构的创新、转型、升级。成长链金融同时契合了2016政府工作报告中普惠金融和供给侧改革对金融行业的规划要求。相对于消费金融着重强调“横”,即针对不同层次的消费者提供消费信贷产品与服务,成长链金融还加入了“纵”的涵义,即针对消费者整个生命周期的不同成长阶段(成长期、就业期、成熟期、退休期)的不同金融需求和信用特征,为其提供适时的消费信贷产品与服务。与传统消费金融最大的不同是,成长链金融突破了商业银行等传统金融机构基于个人单一阶段的授信模式这一局限,以全新的视角,将消费者的整个生命周期的金融需求与信用水平、消费特征和偿还能力等纳入到一个链条中进行综合考量和统筹规划,从而为其提供全方位、全流程的金融服务,实现商业银行等金融机构在个人金融业务方面效用水平的最大化。

传统金融与成长链金融在个人成长阶段中的比较

(四)以打造征信为支撑:个人征信建设。

利率市场化后时代中,作为零售业务竞争的新产品,成长链金融更注重金融服务的普惠性、定制性和终生性,这就决定了需要有一个能够更多、更广、更快地记录消费者收入、投资、消费和信用水平的个人征信大数据库与之相匹配。换言之,个人征信系统对消费者信用水平的实时、完整、准确的记录和判断是成长链金融健康、蓬勃发展的必要条件,一旦成长链金融在发展过程中不能对消费者个人的征信水平做到准确判断,或是不能持续、完整地采集整个生命周期的信用状况,那么成长链金融便失去了成立的支撑条件。因此,要想大力发展成长链金融,商业银行可以从以下方面进行努力:第一,联合社会多个主体,发挥合力优势。商业银行可以联合税务、海关、公安等企事业单位,阿里、京东、苏宁等电商平台,资信评级公司、专业中介机构等民间征信机构,以实现个人征信体系数据的多面性、系统化、全方位。第二,转变征信重点,合理分配生命周期的信贷额度。为了改变我国现行对生命周期授信额度分配失衡的状况,应推动个人信用报告向以未来收入和信用水平等为重点的前瞻性分析转变,平衡成熟期和成长期、就业期的授信额度分配,以满足消费者生命周期各阶段的金融需求。第三,借鉴国外先进技术,精准评估信用。商业银行可以通过借鉴国外先进经验,以增强我国个人征信体系的前瞻性进程,美国ZestFinance公司通过不同的数据分析子模型(如预付能力模型、还款努力型、还款意愿模型以及稳定性模型等)实现不同角度预测个人的信用水平,同时还不断更新并细化预测模型,从而实现对消费者信用状况更为精准且实时的评估。

[1]Robert DeYoung and Tara Rice. Noninterest incomeand financial performance at U.S. commercial banks[J].Policystudies2003(2):21-29.

[2]Ant Lozano-Vivas and Fotios Pasiouras. The impact ofnon-traditional activities on the estimation of bank efficiencyinternational evidence[J].University of Bath School of Manage-ment Working Paper Series 2008(1):32-38.

[3]尹继志.从美日经验分析利率市场化对金融运行的影响[J].亚太经济,2011(3):25-30.

[4]陆静,阿拉腾苏道,尹宇明.中国商业银行盈利能力的影响因素——基于1997-2010年数据的实证分析[J].金融论坛,2013(1):3-14.

[5]王珏帅.我国利率市场化进程中商业银行盈利状况经验分析[J],财经问题研究,2012(8):73-77.

[6]赵智勇.金融衍生业务:银行新的赢利点[J].财经科学,1995(04):70-73.

[7]张楠慕.我国商业银行利润结构和盈利模式的转变研究[D].浙江:浙江学.2013.

[8]南京市农村金融学会课题组.省会城市农行增强竞争力的路径[J].现代金融2015(10):11-13.

[9]陆岷峰,杨亮.商业银行新蓝海:个人成长链金融[J].银行家2016(5):38-41.

[10]刘新海,丁伟.美国ZestFinance公司大数据征信实践[J].征信2015(8):27-32.

(作者单位:农业银行南京雨花台支行)