各国(地区)房地产投资信托税收待遇比较及借鉴

2016-07-01苏州工业园区地方税务局江苏苏州215028

马 伟 余 菁(苏州工业园区地方税务局 江苏 苏州 215028)

各国(地区)房地产投资信托税收待遇比较及借鉴

马 伟 余 菁(苏州工业园区地方税务局 江苏 苏州 215028)

内容提要:商业地产的慢周转特性决定了其对长期资本的高度依赖。海外以房地产投资信托基金(REITs)为主的商业地产资产证券化为房地产发展注入了新的活力。本文详细比较了主要国家(地区)REITs的管理架构和税收待遇,进而分析了REITs在我国发展的税收瓶颈,希望通过借鉴国外经验,推进我国相关税制改革。

关键词:房地产投资信托基金 税收待遇

商业地产资产证券化主要包括商业地产抵押贷款证券化(CMBS)、以商业地产租金收入和应收账款等未来稳定现金流为支撑的非信贷资产证券化(ABS)、以成熟商业物业为基础资产发行股票和信托受益凭证的房地产投资信托基金(REITs)三种形式。其中REITs是商业地产证券化的主流形式,指一种通过公司、信托等形式募集资金并投资持有,在多数情况下经营具有稳定收入的购物中心、写字楼、公寓、仓库等房地产,并将大部分受益分配给投资者的金融工具。全球有30多个国家和地区推出了REITs产品,其规模已经从1990年的89亿美元增长到2015年3月底的18 000亿美元。①APREA.APREA Asia Pacific Real Estate Securities Funds Performance[EB/OL]. http://www.aprea.asia/index.php?option=com_remository&It emid=110&func=startdown&id=2441, Jan 2016.通过发行REITs,原本缺乏流动性的房地产被份额化,成为具有流动性的股票、信托受益凭证。REITs可以有效解决资产固定性和权益流动性的矛盾,将经营统一性与资金多元化分离,从这个意义上说,REITs可以理解为房地产资产的IPO。

一、REITs基本构架和全球发展现状

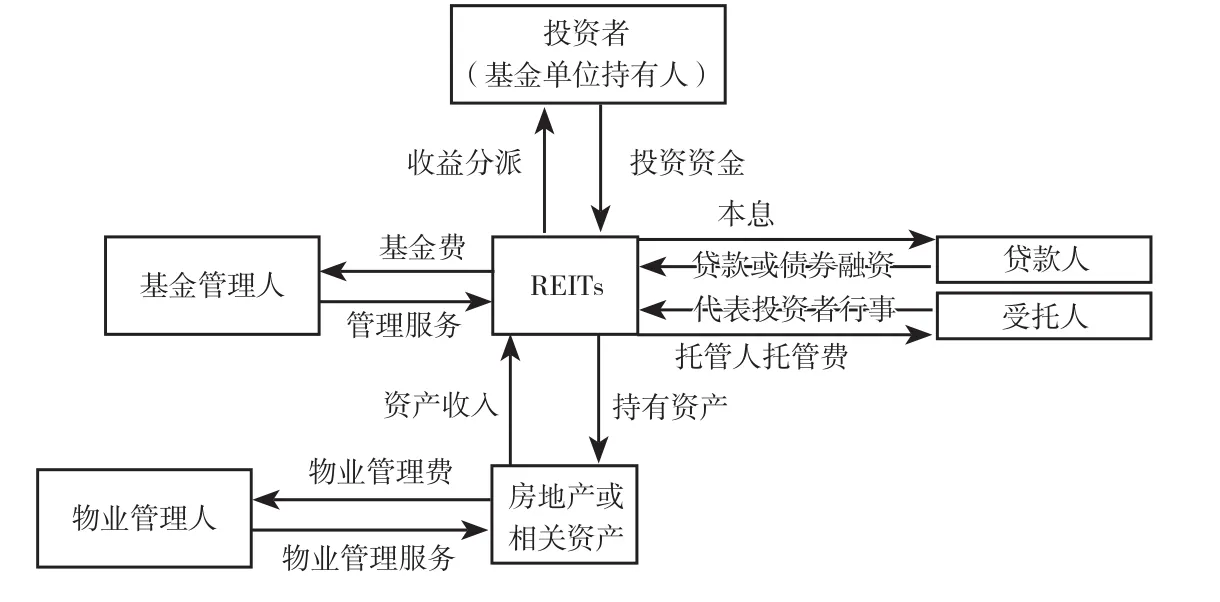

REITs是依照商业信托原理设计的投资工具。即由信托机构面向公众发行或定向募集发行房地产投资信托受益凭证筹集资金,将其投向房地产项目、房地产相关权利或房地产证券等,投资所得按比例分配给投资者。其基本管理构架如下图:

REITs基本管理构架图(以新加坡为例)

1960年,世界上第一支REITs在美国诞生,经过半个多世纪的发展,截至2015年3月底,在美国NYSE和NASDAQ两个交易所上市的REITs有257支、合计市值9 846亿美元,占全球REITs市场的60%。欧洲和澳大利亚的REITs市场也相当庞大,截至2015 年3月底,整个欧盟上市的REITs有100个,总市值合计1 700亿美元,而澳大利亚的REITs总市值也达到了937亿美元。亚洲新兴市场的REITs发展起步较晚,2000年以后真正兴起,现今也成为国际上重要的REITs市场。截至2015年3月底,日本、新加坡、中国香港地区等地上市交易的REITs市值分别达到了908亿、483亿及273亿美元,约占亚洲市场的90%。①中国证券投资基金业协会. REITs海外市场发展现状及国内前景展望[J]. 声音, 2015,(32).REITs在全球的蓬勃发展印证了REITs这一模式在发展商业房地产中所具有的优势。可以说REITs作为一个资产类别的发展壮大是一个发达、有效的金融市场的标志。

二、主要国家(地区)的REITs管理构架比较

各国(地区)对于REITs的管理构架一般以法律形式明确,且包含以下主要原则:1.股权多样化要求,以保护中小投资者权益,防止被大财团垄断;2.收入主要来源于不动产;3.资产主要由不动产组成;4.绝大部分收益要用于分配,以确保普通投资者权益。

比较典型的制度安排有美、德、英、日、新加坡和中国香港地区六种(如表1)。

三、主要国家(地区)REITs的税收待遇分析

REITs的发展离不开税收制度的支持。虽然各国税制不同,但都注重分红所得在投资者层面、REITs层面及项目公司层面税收上的平衡,以最大限度地避免双重征税。很多国家还在交易环节给予税收减免,甚至有些国家在REITs设立层面也给予了税收优惠。各国(地区)在投资者层面、REITs层面和项目公司层面的主要税收待遇如表2。

四、REITs在我国发展的税收瓶颈

2009年初,中国人民银行会同有关部门形成了REITs初步试点的总体构架,但由于我国相关法律法规仍不完备,REITs一直未能正式启动。2011年,国内首个REITs专户——国投瑞银主投亚太地区REITs产品完成合同备案,成为国内基金业首个REITs专户产品。2013年,证监会颁布《证券公司资产证券化业务管理规定》,规定商业票据、债券、股票等有价证券、商业物业等不动产资产均可作为可证券化的基础资产,为REITs发展提供了法律依据。此后,业界在商业地产资产证券化方面进行了初步探索。同年,开元产业信托投资基金和春泉产业信托在中国香港地区上市。2014年,中信也发行了两支专项资产管理计划。①专项资产管理计划属于准REITs产品,只可由私募申购,且有5510年存续期。与业界不断尝试创新相比,相关税收制度并没有配套发展,制约了REITs在我国的发展,主要表现在以下三个方面:

表1 主要国家(地区)REITs管理架构比较

表2 主要国家(地区)REITs的税收待遇比较

一是税制结构与REITs基本管理架构严重脱节。资产证券化的一个关键前提是基础资产的独立性和风险隔离,对于标准的REITs产品而言就是将作为基础资产的商业地产卖给特殊目的载体(SPV),实现与原有企业(发行人)的破产隔离,从而保护投资者权益。但现行税制并未考虑到这一特殊构架,将之视同一般的不动产转让处理,导致在设立REITs环节将对转让者(发行人)课征营业税、土地增值税和企业所得税,对被转让方(SPV)课征契税。尽管为鼓励重组并购,国家已先后出台了一系列有关企业所得税、营业税、契税和土地增值税的优惠政策,但是这些政策彼此独立,有的还将房地产行业排除在外。发行人为避免因管理构架需要负担本不应负担的流转税、土地增值税、契税,不得不采取复杂的交易模式,变资产证券化为分立、划拨等各种形式,虽然这样做可以规避流转税、土地增值税和契税,但仍然无法避免为保护投资者权益,将基础资产与发行人破产隔离,形式上转让给SPV所产生的所得税,从而抬高发行价格,压缩收益空间,最终转嫁给投资者。

二是现行税制带来双重征税。根据REITs基本构架一般采取下设项目公司(SPV)持有物业的模式,项目公司对项目的租金收益缴纳所得税后,REITs的个人或机构投资者仍需对用这些税后租金收益进行的分红缴纳所得税。虽然REITs可以理解为房地产资产的IPO,但在税收待遇上却完全不同于公司IPO,持有者不仅要对取得的股息所得缴纳所得税,出售REITs份额也要缴纳所得税。双重征税增加了资产证券化的成本,不仅对REITs的发行定价造成极大影响,也会极大地影响投资者的投资取向。

三是印花税成本压缩投资收益空间。REITs交易环节的印花税也是必须考虑的因素,由于REITs发行动辄数亿,托管、登记服务、发售等环节的印花税也是不可小觑的成本,这些都进一步压缩了REITs持有人的投资收益空间。近年来,中国香港地区因免征REITs交易环节印花税,大大促进了港交所REITs的发行和发展。这从另一个角度佐证了印花税的影响力。

五、借鉴和思考

商业地产从初始招商到形成稳定的租金和80%以上的出租率,至少需要3~5年时间。目前,我国的房地产开发企业主要以银行贷款融资为主,融资渠道有限增加了金融系统性风险,而国外房地产市场通常采取私募基金与资产证券化相结合的模式。即培育期:投资风险高、回报大,引入私募基金;成熟期:风险低、收益稳定,私募基金退出,通过资产证券化解决商业地产长期资金保障问题。在美国,抵押贷款支撑证券规模大约8.72万亿美元,②SIFMA. US Bond Market Issuance and Outstanding (xls) - annual, quarterly, or monthly issuance to January 2016 (issuance) and from 1980 to 2015 Q3 (outstanding) [EB/OL] . http://www.sifma.org/research/statistics.aspx , 2016-02-03.有效分散了金融机构系统性风险。近年来,在民间资本的支持下我国商业地产蓬勃发展。2008-2014年,全国办公楼施工面积从9 191万平米增加到29 928万平米;商业营业用房施工面积从16 224万平米增加到94 320万平米,③国家统计局. 2014年全国房地产开发和销售情况[EB/OL] . http://www.stats.gov.cn/tjsj/zxfb/201501/ t20150120_671070.html, 2015-01-20.沉淀了大量资金,亟需通过资产证券化盘活资金,解决房地产开发企业以银行贷款为主的资金供应与商业地产经营资金需求长短错配的问题。借鉴海外成熟的税收制度安排,建议如下:

(一)顺应改革需求,调整税制安排使其与REITs基本管理构架相匹配

从法律制度看,割断REITs所依赖的基础资产与发行人之间的联系,通过SPV持有资产,是使投资者避免发行人破产风险,保障广大投资者权益,确保投资者获取稳定的租金收益的合理制度安排,符合国家目前大力倡导的供给侧改革、房地产去库存化的政策方向。而现行税制将之视为普通不动产转让“一刀切”征税的做法,使得REITs 在设立环节就会发生巨额的税收成本。而这些税收成本、交易成本最终都会转嫁给投资者,抬高发行价格,压缩投资者未来收益空间,从而最终影响REITs的发行。为鼓励REITs在中国的发展,建议整合重组并购现行优惠政策,保持各税种之间在税务认定和处理上的一致性,降低房地产开发企业发行REITs适用优惠政策门槛,实现税制安排与REITs基本管理构架相互匹配。

(二)借鉴海外一层征税制度,减轻投资者税收负担

从大多数国家REITs税收待遇看,都仅对基础资产收益在REITs层面或投资者层面征一道税。为鼓励REITs投资,有些国家(如美国、新加坡等)还给予投资者分红免税或按优惠税率征税待遇。从税收中性角度出发,资产证券化的本质就是让渡资产的收益权,因此,资产收益的实际受益人是REITs的投资者,如果SPV已经把基础资产租金收益的90%用于分红,那么,这些用于分红的租金所得理论上就不应再由SPV承担投资企业所得税。美国在20世纪60年代REITs发展之初,最高法院也曾判决商业信托类似于公司,视同公司征税,导致商业信托发展一度停滞,直至《国内收入法》规定满足规定条件的房地产信托投资基金可以免征所得税和资本利得税,房地产信托投资基金才又蓬勃发展,并占据全球市场六成的份额。建议我国对此类用于分红的基础资产收益免除REITs层面的所得税,避免双重征税,提高投资者积极性。

(三)吸引外国投资,给予非居民税收优惠待遇

REITs在亚洲的发展只有短短十几年的时间,就已在全球市场占据一席之地,究其原因与大力吸引外国投资者分不开。近几年,REITs发展迅猛的新加坡、中国香港地区都对外国投资者取得REITs股息所得给予免税或按协定税率征税的税收待遇。事实上,大多数国家如美国、英国、德国,对股息所得都可按照协定税率征税;有些国家如日本对持有期超过一年、持有超过公开发行的5%、超过非公开发行的2%的,出售REITs利得免征资本利得税。建议我国借鉴发达国家(地区)经验,给予非居民投资者税收优惠待遇,以吸引外国投资。

(四)参照信贷资产证券化税收待遇,降低交易环节的印花税负担

为消化信贷资产风险,加快信贷资产周转率,对同样采取信托方式,将打包的信贷资产向投资机构发行资产支持证券进行融资的信贷资产证券化,国家给予了一系印花税优惠政策:①《财政部 国家税务总局关于信贷资产证券化有关税收政策问题的通知》(财税[2006]5号)。信贷资产证券化的发起机构将实施资产证券化的信贷资产信托给予受托机构时,双方签订的信托合同;受托机构委托贷款服务机构管理信贷资产时,双方签订的委托管理合同;发起机构、受托机构在信贷资产证券化过程中与资金保管机构、证券登记托管机构以及其他为证券化交易提供服务的机构签订的其他应税合同;受托机构发售信贷资产支持证券以及投资者买卖信贷资产支持证券;发起机构、受托机构因开展信贷资产证券化业务而专门设立的资金账簿均等暂免征收印花税。该政策极大地促进了信贷资产证券化的发展,提高了资本充足率,盘活了金融机构信贷资产。建议参照上述政策给予REITs相同的印花税税收待遇,推动REITs在中国的发展。

责任编辑:赵薇薇

Comparison of Tax Treatment for Real Estate Investment Trusts in Foreign Countries and Its References

Wei Ma & Jing Yu

Abstract :Slow turnover of commercial real estate properties determines its great dependence on the long-term capital. The commercial real estate assets securities, especially Real Estate Investment Trusts (RETIs), have injected new vitality into real estate development in oversea markets. This article compares the management framework, tax treatments in main countries. in hope of providing a way to go through the bottleneck of tax system, and improving relevant taxation reform in China.

Key words :REITsTax Treatment

中图分类号:F810.42

文献标识码:A

文章编号:2095-6126(2016)04-0047-05