电力市场化改革背景下大用户直接交易规定的研究

2016-06-28丁珩,张维,谢东

丁 珩,张 维,谢 东

(国网湖北省电力公司经济技术研究院,湖北 武 汉 430077)

电力市场化改革背景下大用户直接交易规定的研究

丁 珩,张 维,谢 东

(国网湖北省电力公司经济技术研究院,湖北 武 汉 430077)

对我国电力市场大用户直接交易规定进行了分析,并从准入条件、交易规模、交易方式、交易价格、违约补偿、容量扣减等方面对不同省的交易规定进行了对比,总结了不同省交易规定的共性和特性。本文还对各省份实际交易情况进行了汇总分析,最后归纳了大用户直接交易需注意的问题。

电力市场;直接交易;大用户;省级规定;交易方式;容量扣减

0 引言

大用户直接交易是售电侧放开和发电计划放开的初级阶段,是整体改革路径中的重要环节,对发展和完善电力市场竞争机制,丰富电力市场交易模式,促进合理电价机制形成具有重要意义。

2013年以前,我国大用户直接交易试点开展了近十年,由于种种原因,其实施效果并不理想,一直停留在小规模试点的阶段。进入2013年,国务院《取消下放第一批行政审批事项通知》明确取消了大用户直接交易的行政审批,推动市场化改革。各省开展大用户直接交易的热情高涨,新一轮大用户直接交易实施范围和力度都远远超过以往。随着电改不断推进,今后大用户直接交易规模会越来越大。因此,很有必要对当前大用户直接交易的实施情况进行总结分析。

1 各省大用户直接交易实施办法研究

随着大用户直接交易审批权的下放,近两年来许多省份陆续出台了大用户直接交易的交易办法。总体来看,这些交易办法基本都是在国家层面规定框架下的细化。在基本原则不变的基础上,每个省都根据自身实际情况和发展需要对具体的实施细则进行了规定,出台的办法呈现出共性和特性。

(1)准入条件

用户:各省均要求参与直接交易的用户符合《产业结构调整指导目录》等国家产业政策和环保要求。鼓励战略性新兴产业和能效标杆企业,限制高污染、落后产能及过剩产能企业参与。主要区别在于用户接入的电压等级。在试点初期,大多数省份都将用户电压等级开放至110 kV,但山东、福建已经将电压等级开放至10 kV,江苏更是规定35 kV及10 kV用户必须达到一定比例。在电压等级要求的基础上,一些省份对用户的年用电量也提出了要求。

发电企业:各省均要求参与直接交易的发电企业符合国家基本建设审批程序并取得发电业务许可证,并达到相应的环保要求。主要区别在于机组类型和容量限制。从目前收集到的直接交易实施办法来看,参与直接交易的发电企业绝大多数是火力发电企业,绝大多数省份火电机组容量门槛与电监市场[2009]20号文规定一致,为30×104kW。但也有一些特殊情况,例如江苏要求火电机组容量为60×104kW及以上,浙江允许燃气机组参与交易并且没有限制容量,甘肃2015年取消了对火电单机容量的限制,所有火电企业(不含自备电厂)均可参与直接交易。

部分省份也允许火电以外的发电企业参与交易。其中,江苏允许60×104kW及以上的核电机组参与交易,湖北允许10×104kW及以上的水电参与交易。而水电存在一定富余的云南和四川两省虽然出台了直接交易方案,并且有水电企业参加了直接交易,但是具体的规定并没有在网上公布。值得一提的是,部分省份允许新能源发电参与直接交易。内蒙古规定集中式光伏、风力发电企业可参与直接交易。甘肃省2015年7月下发了《关于开展2015年新能源直接交易试点的通知》,允许部分光伏和风力发电企业参与直接交易。

(2)电量限制

大多数省份直接交易电量总规模是根据用(发)电量的比重来规定的,例如:湖北规定总量控制在全省大工业用电量的10%以内;浙江规定总量不超过其上年110 kV及以上电压等级总用网电量的50%;福建规定不超过上年度全社会总用电量的5%;江苏和山东规定年度直接交易电量规模暂按全社会用电量的2%安排;广东则是按照上年发电量的比重安排,且占比逐年上升。可见虽然同样是采用比重规定,不同地方规定方式不尽相同。

除了交易总量控制以外,部分省份对单一市场主体也进行了一些约束。例如,山东限定每个用户交易电量不超过全部直接交易电量的10%并不超过该用户上年度实际用电量,每台机组的交易电量折算成利用小时数不超过全部直接交易电量折算的平均利用小时数的2倍;浙江规定参与试点发电企业的直接交易发电量由市场交易确定,但原则上不超过该发电企业交易合同期内同类机组年度发电计划总量的30%;福建规定单个电力用户交易电量原则上按其上年度企业购电量的80%进行限制,新进入电力用户交易电量原则上按当年度企业计划购电量的70%进行限制,且不超过全省交易电量总规模的10%,单个发电企业交易电量不超过年度直接交易电量总规模25%,且不超过参与机组当年度发电利用小时的15%。

(3)交易方式

目前各省提出的交易方式主要有双边交易、集中交易两种。双边交易模式即由符合准入条件的电力用户与发电企业自主寻找交易对象,通过自主协商达成交易意向。集中交易即符合准入条件的电力用户和发电企业通过信息平台申报电量和电价,寻找交易对象,达成交易合同。集中交易具体有集中撮合交易、集中竞价交易和集中挂牌交易三种模式。

双边交易是目前被采用最多的方式,多数省份均采用双边交易为主、集中交易为辅的方式,对集中交易的方式的规定有一些区别。例如,广东规定直接交易方式以双边交易为主,集中竞价交易为辅,具体操作方法为年度交易为双边交易,而季度、月度电量以集中竞价的方式进行。甘肃规定双边交易为主,撮合交易为辅。

(4)交易电价

绝大多数省份规定直接交易电价由直接交易价格、电网输配电价和政府性基金及附加三部分组成,虽然国家规定未来电网企业可以收取辅助服务费,但目前各省规定中并未提及。

直接交易价格:双边交易中,直接交易价格由电力用户与发电企业通过协商自主确定。集中交易中,不同交易模式均有相应的价格形成机制,具体方法见上一节。

电网输配电价:目前各省220 kV及以上、110 kV输配电价按照国家核定的输配电价执行。但对于110 kV以下的输配电价暂时没有明确规定。在输配电价核定前,大多数省份规定直接交易输配电价按照购销差价执行,实行等量传导,即输配电价按国家确定的该电压等级用户目录电度电价扣标杆上网电价的差价确定,因此,对电网公司利益暂时没有产生大的影响(如湖北、陕西等)。在输配电价核定后,输配电价按国家规定的标准执行。

政府性基金及附加:电力用户的政府性基金及附加费按照国家规定标准缴纳,由电网企业代收代缴。

(5)违约补偿

偏差率规定:电监市场50号文规定直接交易实际执行电量与合同电量发生偏差时需进行余缺电量调剂。允许偏差范围暂定为3%。各省规定均允许实际直接交易电量与合同约定电量有一定范围内的偏差,多数省份规定偏差超过±3%的部分为违约电量,但也有特例,如湖北的偏差率为±5%。

补偿方法:对于违约电量的补偿方法有两种。一是按购电价格按目录电价的110%执行,售电价格按政府核定上网电价的90%执行,二是以违约金的形式进行补偿,其中有的省直接交易办法中明确规定了违约金,有的省则是按照合同约定执行。

(6)容量扣减

各省均规定计划电量先剔除直接交易电量后再予以分配,参与试点发电企业的直接交易发电容量,在安排年度全省电力生产计划时从该企业的装机容量中予以剔除。扣减容量的计算方法大体有两种。一是根据直接交易合同电量和对应合同用户的用电利用小时数进行计算(如甘肃、安徽)。二是根据发电企业年度直接交易发电量和同类机组计划发电利用小时数进行计算(如浙江、福建)。此外,有的省份直接在计划电量中对大用户直接交易电量进行扣减(如湖北)。

2 各省大用户直接交易执行情况

经初步统计,自2004年3月原国家电监会、国家发展改革委联合下发《电力用户向发电企业直接购电试点暂行办法》以来,除台湾、香港、澳门外的全国31个省级行政区中,有24个在不同时间进行了不同程度的大用户与发电企业直接交易试点,分别是重庆、黑龙江、辽宁、吉林、河南、湖北、湖南、山东、山西、安徽、江苏、福建、广东、四川、云南、江西、宁夏、广西、陕西、浙江、贵州、甘肃、内蒙古和新疆。但受条件限制,目前无法全部收集到每个省交易的实施细节。下面根据当前对外发布的数据,对大用户直接交易的实施情况进行简要说明。

(1)电量规模

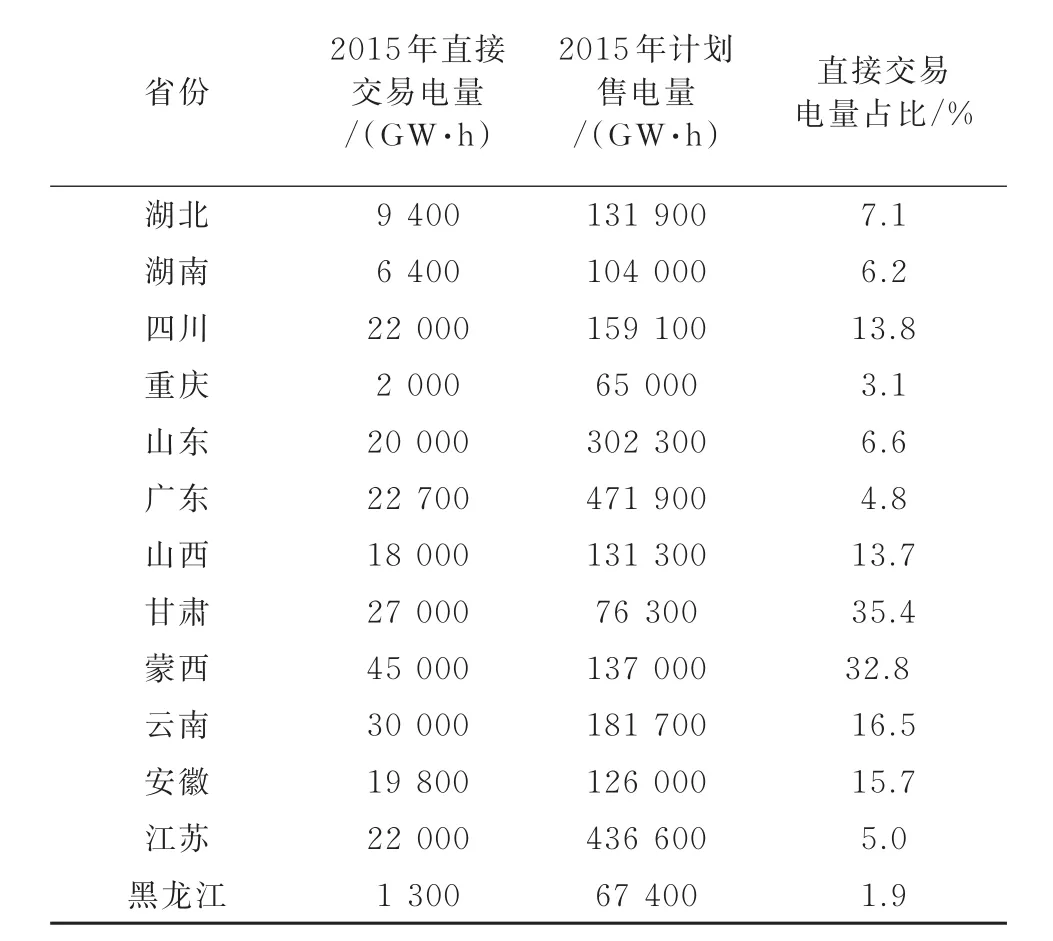

近年来,全国大用户直接交易电量规模呈显著上升趋势,2015年全国直接交易总量约3 000×108kW·h,比2014年的1 540×108kW·h增长近1倍。其中:2015年有11个省区规模超过100×108kW·h。目前收集到各省份的2015年直接交易电量规模如下表所示。受数据可得性限制,暂时将2015年直接交易电量与2015年计划售电量进行比较分析。交易规模排前三的依次为蒙西、云南和甘肃,交易电量占比排前三的依次为甘肃、蒙西和云南。这三个省份也是当前电力过剩情况较为突出的地区。在已经收集到的省份中,湖北交易规模不大,直接交易比重大概处于中间水平。

表1 2015年直接交易电量规模Table.1 Quantity of direct power purchase in 2015

(2)交易模式

目前已经完成的直接交易大部分采用双边协商交易或者双边协商交易为主、集中撮合为辅的交易模式,部分省份尝试了交易市场在线集中竞价交易、挂牌交易等模式。湖北、山东、江苏等省份采用了双边协商交易模式。安徽省试点了自由协商交易和集中撮合交易两种交易模式,交易次数为每年两次。湖南试点形成了直接协商和集中撮合交易两种方式并行的局面,在两种交易方式的总量安排上,以直接协商为主(约占总交易电量的80%),撮合交易为辅(约占总交易电量的20%)。山西省2015年首次通过双边协商交易成交电量80×108kW·h,此后通过集中撮合交易成交电量55×108kW·h。广东采用双边协商交易方式进行了年度电量交易,采用集中竞价方式进行了季度电量交易。四川对丰水期富余水电电量进行了集中挂牌交易。

3 经验总结

回顾这些年国内大用户直接交易由试点到推广的发展历程,可以总结出以下经验:

(1)需要进一步规范大用户直接交易政策

由于大用户直购大规模铺开的时间不长,政策规定依然有许多不完善的地方,主要体现在规定存在一定波动性,而一些具体实施方案又没有完全遵循政策要求。各省大用户直接交易的政策和规定都是以意见、通知、方案、办法的形式陆续下发的。由于文件数量较多,颁布时间不一,在指导意见与实施方案之间、新规则与旧规则之间存在不一致的情况。个别地区规定与国家规定也存在不一致的情况。未来大用户直接交易发展到一定程度时,需出台规范、长效的交易办法对市场加以约束。

(2)需要避免大用户变成高耗能行业优惠电价

在早期的大用户试点中,曾经出现了对高耗能企业变相执行优惠电价的情况,这也导致后来多个省份试点被叫停失败。虽然新规出台后对大用户的环保和能耗都做出了要求,但从实际情况看,由于电压等级、用户容量的门槛限制,大部分参与交易的企业依然是传统高耗能行业企业,它们通过直接交易获得了更低的电价,而一些能耗低的企业反而无法参与直接交易。这与国家产业结构转型升级、促进节能减排以及抑制过剩产能有一定冲突。如果这种准入门槛对高耗能行业有利的情况得不到改变,大用户直接交易有可能再次变成对高耗能行业的变相降价。

(3)需要加强对企业环保和能效指标的认定和监管

一是部分地区规定本身对环保和能效的规定不够严格。当前准入规定中都对企业的环保和能耗指标提出了要求,但是一些省份的规定较为含糊,缺少明确的限制指标,一些省份规定比较宽松,容忍度较高,有的省份甚至出台了与国家节能减排政策不符的规定。二是对于企业环保、能效指标的监管力度还需进一步加强。能否进入直接交易关乎企业利益,不排除一些企业会用弄虚作假行为。随着参与直接交易的企业越来越多,监管这些企业的工作量也会不断增大,假如政府对企业监管力度不够,一些不达标的企业可能会钻空子。环保部门应出台措施,对参与直接交易的企业实行长期、有效、严格的监督。

(4)需要高度重视外部环境对大用户直接交易的影响

大用户直接交易是一种市场行为,受到经济环境、电力供需形势、电煤供应价格、政策环境等外部环境因素的影响。从早期试点的情况来看,在电力供应形势较为紧张、电煤价格高涨的时期,发电企业参与直购的积极性明显降低,让利程度也不高,大用户直接交易推广比较困难[1]。虽然当前经济形势下行、电力供应宽松、电煤价格走低,发电企业利润存在一定压缩的空间,这为大用户直接交易提供了有利的条件,但这种情况不一定能长期维持。因此,政府需重视外部环境对大用户直接交易的影响,加强市场环境监测,提早做好应对措施,避免大用户直接交易出现大起大落的情况。

4 大用户直接交易趋势分析

电力体制改革的最终目标是放开发电计划和售电侧市场。2016年3月《国家能源局综合司关于征求做好电力市场建设有关工作的通知(征求意见稿)》提出,大用户直接交易电量“2016年力争达到本地工业用电量的30%,2018年实现工业电量100%放开”。伴随着交易规模的扩大,未来参与大用户直接交易的用户会逐步放开到中小用户,参与的发电企业也会逐步扩展到风能、太阳能、核能等新型发电类型,交易范围可能会出现跨省、跨区的情况,交易方式可能将更加灵活多样,这将使后期交易组织和管理的难度加大。

(References)

[1]史玉波,顾峻源,么虹,等.大用户直接交易探索与国外电力交易监管经验[M].北京:中国电力出版社,2008.

Shi Yubo,Gu Junyuan,Yao Hong,et al.Research on direct electricity purchase by large consumers and foreign electricity trading experience[M].Beijing:China Electric Power Press, 2008.

Study on Direct Electricity Purchase by Large Consumers under the Background of Power Market Reform

DING Heng,ZHANG Wei,XIE Dong

(Economic&Technology Research Institute of State Grid Hubei Electric Power Company, Wuhan Hubei430077,China)

Regulations of direct electricity purchase by large consumers in China are studied in this article.After comparing in several aspects,including market entry rules,quantitative restric⁃tion,trading mode,trading category,violation compensation and capacity deduction,characteristics and commons of the provincial regulations are summarized.The actual trading condition in differ⁃ent provinces is also introduced.Finally the problems of direct electricity purchase by large con⁃sumers that need to be attended are proposed.

power market;direct electricity purchase;large consumer;provincial regulation;trading mode; capacity deduction

TM715

B

1006-3986(2016)04-0062-04

10.19308/j.hep.2016.04.014

2016-03-01

丁 珩(1984),女,湖北武汉人,工程师。