吉林省金融服务业发展水平及空间格局

2016-06-27李楠长春金融高等专科学校经济管理系吉林长春130028

李楠(长春金融高等专科学校经济管理系,吉林 长春 130028)

吉林省金融服务业发展水平及空间格局

李楠

(长春金融高等专科学校经济管理系,吉林长春130028)

[摘要]金融服务业作为服务业的支柱行业之一,伴随经济全球化的快速发展,日益成为服务业的核心,在国民经济发展中起到重要作用。目前,吉林省金融服务业呈快速增长态势,但其集聚程度远低于全国平均水平。集聚程度低在一定程度上反映出吉林省金融服务业发展落后的现状。吉林省可以借鉴国际金融中心建设的经验,加强政策引导,打造区位优势,通过制定科学的金融业发展规划以及确定合理的金融资源空间布局来加快金融服务的发展,提升金融服务业集聚程度。

[关键词]金融服务业;发展水平;空间格局

一、引言

金融服务业作为重要的生产性服务行业之一,在国民经济发展中起着举足轻重的作用。从国内外金融中心的成功案例可以看到,金融服务业具有明显的地理特征,空间与距离的作用对于金融服务业的发展至关重要。吉林省作为东北三省地区的中心,区域发展亟须完善的区域性金融中心作支撑,形成多业态、全方位的金融服务体系。2008年,吉林省开始规划在长春建设金融业聚集区。2009年,南部新城产业规划通过专家评审,长春金融业聚集区建设被纳入其中。2013年吉林省人民政府办公厅《关于支持东北亚金融总部基地建设的意见》(吉政办发[2013]29号)文件公布,对于新进驻东北亚金融总部基地的金融机构总部、金融机构地区总部、类金融机构、金融配套服务机构,符合条件者,由吉林省金融业发展专项资金给予奖励与补贴。同时还鼓励和支持东北亚金融总部基地内金融机构开展高层次人才团队建设和人才基地建设。从金融服务业空间布局角度研究金融服务机构运行效率,有助于对区域内金融机构进行合理布局,从而满足金融机构降低成本、分散风险、流程再造、资源整合的需求,提高金融服务业整体运营绩效和核心竞争力,为吉林省建设金融中心提供科学依据。

二、研究综述

(一)金融服务业空间结构理论综述

上世纪30年代,德国地理学家沃尔特·克里斯塔勒从市场边界角度建立了研究城市形态、空间布局和规模等级的模型,从而确立了中心地理论。[1]中心地理论表明,金融机构服务网点的等级高低决定了其服务半径的大小。在一个城市中,高级金融机构网点为城市给予较高等级和专业化的服务,其服务半径也较大;低等级金融机构网点只能为客户办理规模和等级较低的业务,服务半径较小。不同区域的资源条件和发展程度往往与金融资源的集中度成正比,即具有区位优势的地区,往往聚集着数量较多且高等级的金融网点。1964年,Alonso William提出中心城市地价的竞租理论。随着地租价格从市中心向外围逐渐下降,金融、律师等具有较高租金支付能力的行业主要在区位条件较好的中心区聚集,而工业区、制造区等由于竞租能力较差,一般布局在城市的边缘地区。1909年,阿尔弗雷德·韦伯在《工业区位论》一书中,把区位因素分为区域因素和集聚因素,探讨了产业集聚的因素,量化了集聚形成的规则。他提出随着企业在空间上的集聚,企业可以得到成本节省的好处,产业集聚可以共享道路、煤气、自来水等公共设施。

(二)国内外研究综述

上世纪80年代后,关于金融服务业空间格局方面的研究快速发展。Reed(1980)对1900—1975年亚洲17个金融中心的金融总部数量、金融业增加值、就业人员、外资金融机构数量和金融机构的资产与负债额等指标进行研究,分析了东京金融中心在全世界范围内崛起的原因与动力。Friedman(1986)认为,根据金融服务业定位和面向客户不同,金融机构会相应选择等级不同的地区进行布局。Martin (1999)指出,银行机构布局较为分散,证券交易机构和外汇交易机构的布局相对集中。[2]Taylor(2003)分析了伦敦金融集聚的空间区位,指出具有良好口碑、高素质人力资源和大量客户,同时远离拥堵的交通和官僚主义盛行的专业化区位是伦敦金融聚集的区位选择。Stephen P. Meyer(2007)以加拿大地市金融机构的空间聚集模式为研究对象,得出以下结论:金融集聚的专业化地区通常拥有大量高学历的人才,数量较多的咨询管理机构,人口年龄结构相对均衡且失业率低下。国内关于金融服务业空间格局的研究起步较晚,上世纪90年代后才开始得到学术界的广泛关注。李小建等(2006)随机选取了郑州市四大国有银行的58家网点,通过实地调研和调查问卷的方式,指出发展中地区的国有银行逐步向中心城市集中。[3]沈玉芳(2011)从金融地理学视角进行研究,得出结论:长三角城市群金融服务业演进的模式由“一心两极多点”向“一心两极两轴多点”的空间型态转变。[4]邓秀丽(2012)指出,北京市金融机构整体呈现出中心区和近郊区的集中与外围区县的零散分布;金融机构在郊区布局受行政因素的影响更为强烈。[5]从以上可以看出,国内外学者对于金融服务业空间格局方面的研究日益增多,研究方法多样,在对吉林省金融服务业发展研究中,可以起到很大借鉴作用。

三、吉林省金融服务业发展现状

近年来,吉林省金融服务业虽然快速发展,但同其他省份相比,还存在很多问题。同时吉林省金融服务业对整体经济的支持仍有很大上升空间。

(一)吉林省金融服务业快速增长

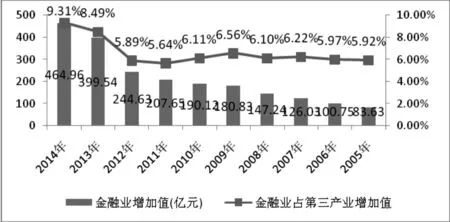

2014年吉林省金融业增加值达到464.96亿元,占第三产业增加值9.31%,达到历史新高。2014年环比2013年增长16.37%,远远高于地区生产总值的增幅及其他行业的增幅。由下表可以看出,2005-2012年金融业增加值稳步增长(见图1),至2013年开始加快增速,并且2014年金融业增加值首次超过房地产业,成为吉林省地区经济增长的坚实柱石。从金融服务业快速增长的两年数据可以看到,金融业就业人员数量2014年达到11.48万人,环比上年增长4.2%(见表1)。从表2可以看出,金融业就业人员占总就业人员比例略有下降。

图1 2005—2014年金融业增加值

表1 2013—2014年金融业各项指标

表2 2008—2014年金融业就业人员数量

(二)银行业成为吉林省金融服务业主导行业

吉林省金融服务业由银行、证券、保险及其他金融服务组成。我省的银行体系在整个金融系统中占有重要的地位,金融业的发展很大程度上依赖于银行业的发展。

1.2015年吉林省金融服务业发展现状

2015年末,全省境内金融机构本外币存款余额18 683.80亿元,比年初增加2 046.36亿元,其中人民币存款余额18 499.59亿元,增加1 988.68亿元;金融机构本外币贷款余额15 308.84亿元,比年初增加2 609.40亿元,其中人民币贷款余额15 203.11亿元,增加2 611.66亿元。农合机构人民币贷款余额1 907.7亿元,增加325.45亿元;人民币个人消费贷款余额112.65亿元,增加23.47亿元。截至2015年末,全省共有境内上市公司40家,与上年末持平。全年证券市场股票、基金交易总量41 208.10亿元。截至2015年末,全省有各类保险公司经营主体32家,全年原保险保费收入431.32亿元,比上年增长30.7%。其中,寿险收入270.78亿元,增长41.1%;健康险和意外伤害险收入39.96亿元,增长31.3%;财产险收入120.57亿元,增长12.0%。全年原保险赔付额126.54亿元,增长12.9%。其中,寿险业务给付52.70亿元,增长12.9%;健康险和意外伤害险赔款及给付12.24亿元,增长10.4%;财产险业务赔款61.44亿元,增长13.4%。

2.银行业发展速度明显快于其他金融行业

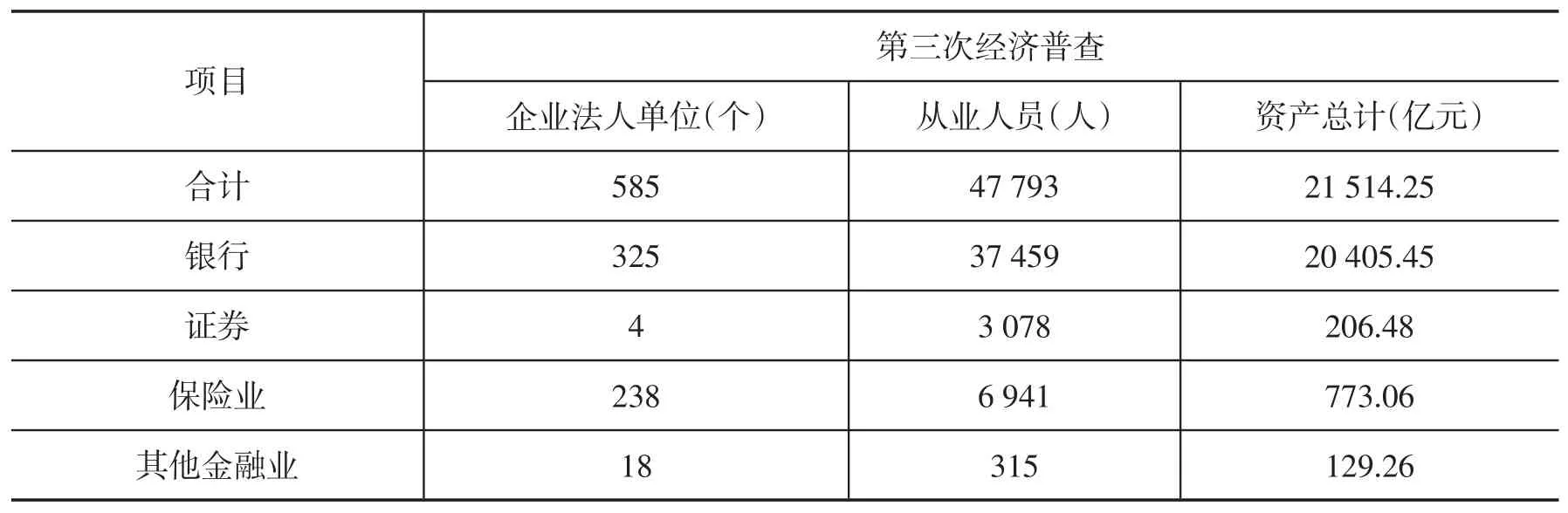

目前,吉林省的银行业从业单位数量、从业人员数量、资产总计均远高于其他金融行业(见表3)。吉林省银行业主要由大型商业银行、国家开发银行和政策性银行、股份制商业银行、城市商业银行、小型农村金融机构、邮政储蓄、新型农村金融机构组成(见表4)。

表3 第三次经济普查吉林省金融业指标

表4 2014年吉林省银行业金融机构情况

银行业的主要业务为存贷款业务,这两项业务的发展水平直接影响着金融业的整体发展态势。从图2可以看出,2011—2015年吉林省金融机构的存贷款余额呈逐年上涨趋势,至2015年存款余额增长到18 684亿元,比2011年提高了70.4%;贷款余额为15 309亿元,比2011年提高了85.8%。

图2 2011—2015年吉林省金融机构本外币存贷款余额

(三)吉林省金融服务业集聚程度低

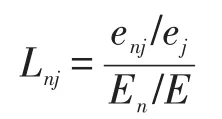

区位商是判断一个产业是否构成一个地区的专业化产业的主要工具。

上式中Lnj代表n产业在j区域的区位商;分子enj/ej代表n产业的产值占区域总产值的比重,分母En/E代表全国n产业的产值占全国总产值的比重。Lnj大于1,认为n产业是j地区的专业化产业,具有相对比较优势;Lnj值越大,其专业化水平就越高。

从表5中可以看到,吉林省金融业的区位商低于1,吉林省的金融服务业的发展明显弱于全国平均水平,金融服务业聚集性特征不明显。但同时由表中数据也可以看出,自2011年区位商降至0.31的最低点后,逐步回升,2014年达到0.459。

表5 吉林省金融业在吉林省的区位商

2008年2007年2006年2005年6 426.1 5 284.69 4 275.12 3 620.27 147.24 126.03 100.75 83.63 0.023 0.024 0.024 0.023 316 751.7 268 019.4 217 656.6 185 895.8 18 312.9 15 173.3 9 951.4 7 469.3 0.058 0.057 0.046 0.040 0.396 0.421 0.515 0.575

四、吉林省金融服务业空间格局研究

(一)金融服务业呈现区域不均衡的空间结构

金融服务业依托于城市地理格局形成空间格局。金融服务业在空间的集聚效益也将影响城市中心区域的形成。吉林省内各地区的城市发展不均衡,使市区内金融服务业在各区域的发展也非常不均衡。

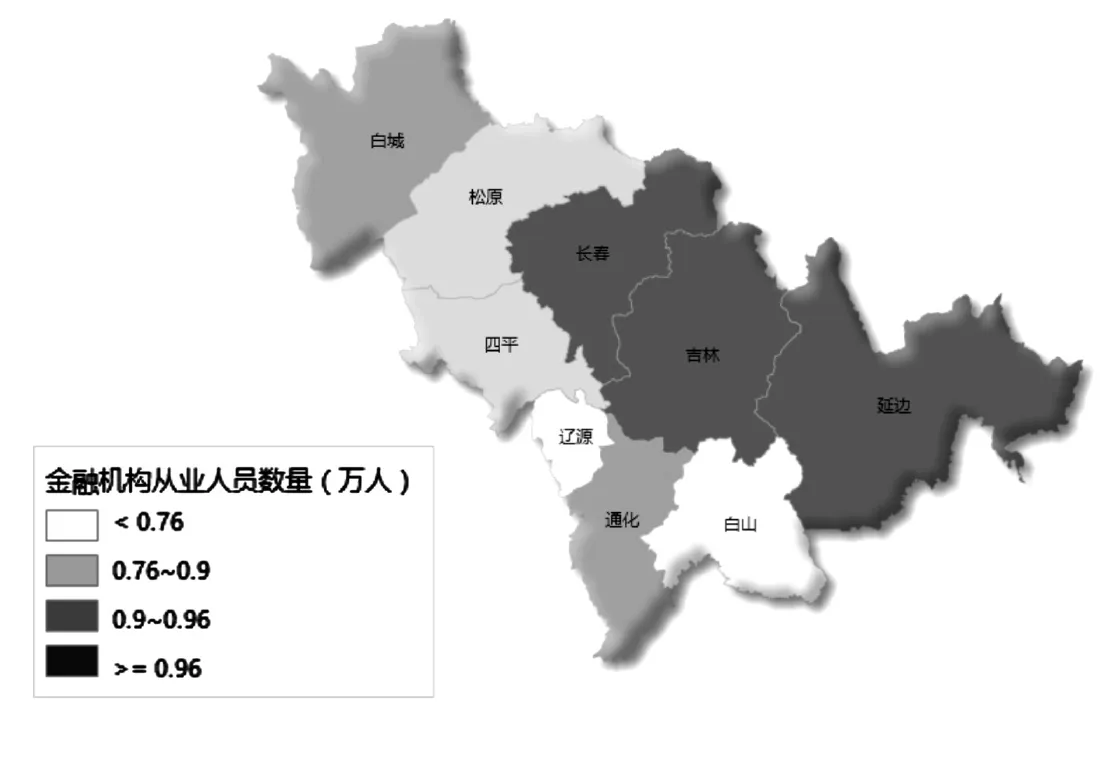

图3 吉林省金融机构从业人员分布图

图4 吉林省金融业生产增加值分布图

根据图3可以看出,吉林省内各地市区域分布的金融机构从业人员数量不均衡。在经济相对发达的长春、吉林、延边三个地区,金融机构从业人员数量接近或超过1万人。这三个地区均具备便捷的交通、完善的信息服务、齐全的基础配套设施,区位优势非常突出,是吉林省金融服务业发展的主要区位。其余地区,受区域内资源所限,金融服务业发展落后。如在白山地区,金融机构从业人员数量仅有6 500人。

由图4可以看出,各区域的金融业生产增加值差异较大。长春周边的县域金融业生产增加值较高,农安县达到21亿元,超过了很多市区的金融业增加值。延边、白山、四平、辽源等地区的部分县域金融业生产增加值非常低,最低的靖宇县仅0.3亿元。

(二)金融机构网点沿道路两侧集中分布

金融机构网点的空间分布很大程度受交通因素的影响。交通区位较好的地区大多基础设施齐全、信息服务完善,便于信息传输以及人流的聚集,进而可以提高金融业运营效率。因此,金融机构网点往往在城市的主干道两侧集聚。以中国工商银行在长春市的网点为例,市区内共计296个网点,超过一半的网点在道路的交叉口附近,新修建的东部快速路、西部快速路和南部快速路的沿线也分布多处网点。建设银行、交通银行等其余金融机构,也均有沿道路两侧集中分布的特征。

五、吉林省金融服务业空间格局优化路径与发展建议

(一)打造区位优势,提升吉林省金融服务业集聚程度

根据2013年发布的全球金融中心指数排名,伦敦和纽约分别位居排名的第一和第二。伦敦金融中心面积仅5km2,620家银行、180多个证券交易中心汇集于此。伦敦证券交易所、伦敦金属交易所、伦敦国际金融期货交易所和全世界最大的航运保险市场,以及超过四分之三的世界500强企业在此入驻。美国的金融中心华尔街是一条长不超过一英里,宽仅11米的街道,在两侧聚集了包括纽约证券交易所、美国证券交易所、投资银行、政府和市办的证券交易商、信托公司、联邦储备银行、各公用事业和保险公司的总部等大量机构。[5]

由此可以看出,金融中心的建设过程实质就是金融资源在某一特定区域内的高度集中。因此,应打造吉林省区位优势,大力提升金融服务业的集聚程度。可以借鉴伦敦和纽约国际金融中心建设的经验,由吉林省政府制定出金融产业发展的总体规划,一方面突出长春的金融核心地位,另一方面协调省内各区域的协调发展,避免金融配置资源的重复建设。

(二)重视人才与专业机构对金融服务业提升的作用

金融服务业的从业人员以金融、法律、管理等相关专业技术人员为主。吉林省内吉林大学的金融、法律、管理等专业为金融业从业人员提供了人才保障。但金融机构对专业人才不够重视,2014年吉林省金融业的研发单位仅有6家,研发人员60人,远低于其他行业的研发人员数量。

除专业人才外,专业机构的发展水平也直接影响金融业的发展。金融主体除金融产品、生产者和消费者外,会计事务所、律师事务所、监管机构等保证金融交易得以顺利进行的第三方也是重要的专业机构。与这些专业机构在空间上近距离接触,将有效提升金融机构的运营效率。金融机构与配套服务机构临近分布,不仅可以扩大交易量,还有助于减少公司之间的交易成本,使得交易效率大幅提高。区域金融业的发展因此可以逐歩形成完整的服务体系,实现整体的进一歩强化发展。

(三)金融资源的供给与需求是金融服务业发展的集群动力

吉林省金融资源供给与需求增长较快。其中金融资源供给方面:存款余额2010年末为9 606.7亿元,2014年末达到16 400.1亿元,增长70.7%;同期全国存款余额由2010年的805 879亿元,增长至2014年的1 323 453亿元,增长64.2%。吉林省金融存款余额增长率高于全国平均水平。其中金融需求方面:贷款余额2014年比2010年增长74.7%,同样高于全国58.5%的平均增长率(见图5)。进一步保持吉林省金融资源的供给与需求市场旺盛,必将带来金融服务业在吉林省的快速发展。

图5 吉林省金融机构存贷款年末余额(单位:亿元)

(四)提升信息获得的便利性

金融服务是调节金融资源的供给与需求,信息流则是导致金融和相关活动集聚的决定性因素。金融机构的集聚可以使区内企业在信息量倍增中获益。将金融服务机构在地理位置上集聚,可以有效提升信息获取的便利性,同时还有利于不同金融服务机构在相互联动时产生更多有效信息,使信息的传播具有更快的速度和更低廉的成本优势。

(五)加强政策引导

政府引导及相关区域的发展政策是金融服务业集聚的外在推动力。政府在金融中心建设发展中起着主导作用,这种主导作用通过制定科学的金融业发展规划以及确定合理的金融资源空间布局来实现。同时,政府还可以通过制定一系列优惠政策吸引国内外金融资源向省内金融业核心区域集聚。

参考文献:

[1]沃尔特·克里斯塔勒著,常正文,王兴中译.德国南部中心地原理[M].北京:商务印书馆. 1998.

[2]Alonso William. Location and Land use[M]. Cambridge,Mass: Harvard University Press. 1964.

[3]李小建,周雄飞,卫春江,孙云峰.发展中地区银行业空间系统变化[J].地理学报,2006,61,(4).

[4]沈玉芳,张婧,王能洲等.长三角城市群金融业演进的空间结构分析[J].地域研究与开发,2011,30,(2).

[5]邓秀丽.北京市金融服务业空间格局及其演变研究[D].北京:首都师范大学,2012.

[责任编辑:杨晓丹]

The Financial Services Industry Development Level and Pattern of Spatial in Jilin Province

LI Nan

(Department of Economics Management,Changchun Finance College,Changchun 130028,China)

Abstract:With the transformation of China's economy to service economy,the development of service industry has become an important point of economic growth,financial service industry is becoming the core of service industry with the rapid development of economic globalization,which plays an important role in the development of national economy. At present,financial services industry in Jilin Province appear rapid growth trend,but its calculation of the location quotient is far below the level of the national average. Low degree of agglomeration reflects the development of financial service industry in Jilin province. According to the experience of international finance center construction,the policy lead and build location advantage,it could promote the rapid development of the financial services industry in Jilin province and enhance the calculation of the location quotient of finance service industry through make scientific finance industry development plan and reasonable finance resource pattern of spatial.

Key words:finance services industry;development level;spatial pattern

[中图分类号]F832.2

[文献标识码]A

[收稿日期]2016-04-29

[文章编号]1671-6671(2016)03-0012-08

[作者简介]李楠(1984-),女,吉林长春人,长春金融高等专科学校经济管理系讲师。