浅谈作业成本法的应用

2016-06-25江可沁

摘 要 作业成本法是根据生产产品与提供劳务的作业作为成本核算对象,对产品生产的各个作业环节进行监督与控制一种会计核算方法。有利于企业对产品整个生产过程的成本监控,信息更准确,决策更合理。特别是对当今生产成本结构发生巨大变化的生产制造企业的成本核算有较大的作用。

关键词 作业成本法 概念 应用

一、引言

自20世纪90年代我国引入作业成本法以来,在理论界的推动下,国内许多大型企业的高层管理者已经清楚的认识到作业成本法的优势。在生产系统的实施中,变动成本法在实践中运用得不理想,受高新技术发展等影响推动了作业成本法的产生与发展。

二、作业成本法的概念及原理

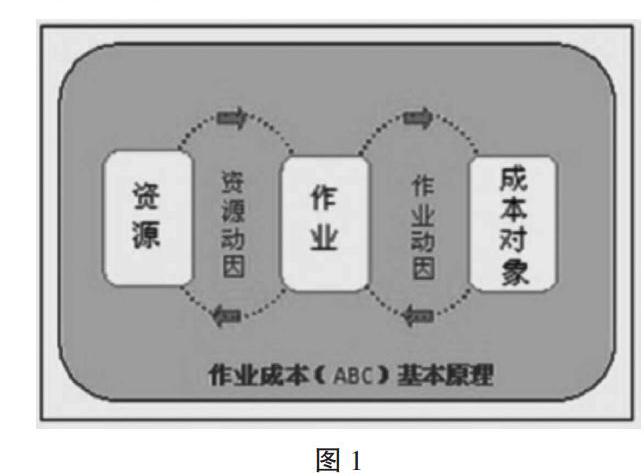

作业成本法又称“ABC法”,是以作业为核心,确认和计量耗用企业资源的所有作业,将耗用的资源成本准确地计入作业,然后选择成本动因,将所有作业成本分配给成本计算对象(产品或服务)的一种成本计算方法。

作业成本法计算通过直接追溯、动因追溯和分摊三种形式,将成本分配给成本核算对象。具体可分为两个阶段:第一阶段,将作业执行中消耗的资源追溯到作业,计算作业的成本,并根据作业动因计算作业成本分配率;第二阶段,根据第一阶段计算的作业成本分配率和产品消耗作业的数量,将作业成本追溯到有关产品。(如图1)

三、作业成本法的作用

作业成本法从生产的资源开始把关,把成本计算细致落实到每一项作业中,使企业对资源消耗的过程进行细致而具体的分析和控制,将作业链、价值链和产品种类与生产数量有效组合,使企业在做预算控制时更准确。而在业绩评价方面,企业对产品生产的每一项作业可以准确地落实到每一个相关负责的员工身上,责任到人,层层监控,相互制约。这样,对业绩的评价更清楚客观,具有一定的公平性,有助于完善业绩评价系统,可以更好地反映产品生产的过程,能更好的支持企业的决策。

四、作业成本法的应用

案例:制造企业产品定价决策

某制造企业生产三种电子产品,分别是产品X、产品Y、产品Z。产品X是三种产品中工艺最简单的一种,公司每年销售10000件;产品Y工艺相对复杂一些,企业每年销售20000件,在三种产品中销量最大;产品Z工艺最复杂,企业每年销售5000件。企业设有一个生产车间,主要工序包括零部件排序准备、自动插件、手工插件、压焊、技术冲洗及烘干、质量检测和包装。(原材料和零部件均外购)

企业相关资料。(见表1)

在作业成本法下计算:

第一,管理层经过分析,决定将企业发生的主要作业并将其划分为几个同质作业成本库,然后将间接费用归集到各作业成本库中,归集的结果如表2。

第二,管理人员认定各作业成本库的成本动因并计算单位作业成本如表3。

第三,单位作业成本如表4。

第四,将作业成本库的制造费用按单位作业成本分摊到各产品。(如表5)

第五,经过重新计算,管理人员得到的产品成本资料。(如表6)

第六,问题的解决。(如表7)

采用作业成本计算法取得的产品成本资料与传统成本法的结果大相径庭。产品X和产品Y在作业成本法下的产品成本,远远低于传统成本计算法下的产品成本。这为企业目前在产品Y方面遇到的问题提供了很好的解释。表7根据作业成本法计算的产品成本,产品Y的目标售价应是320.7元,企业原定350元的目标售价显然是不合理的。企业现有的328元的实际售价与目标售价基本接近。产品X的实际售价282.5元高于重新确定的目标售价217.72元,是一种高盈利的产品。产品Z在传统成本法下的产品成本显然低估了,企业制定的目标售价过低,导致实际售价250元低于作业成本计算得到的产品成本384.26元。如果售价不能提高或产品成本不能降低,企业应考虑放弃生产产品Z。

五、结论

作业成本法从根本上解决了传统成本法的缺陷。作业成本计算与传统成本计算相比较,分配基础(成本动因)不仅发生了量变,而且发生了质变,它进行多元分配基准,将财务变量与非财务变量融贯于一体,并且还强调非财务变量(产品的零部件数量、调整准备次数、运输距离、质量检测时间等)的重要性。提高了其与产品实际消耗费用的相关性,能使作业成本提供相对准确的产品成本信息。信息的准确,便于企业作出正确的决策,可以准确地预测产品产销量,降低存货的费用。

对于企业来说,作业成本法不仅有相对准确的产品成本信息,更重要的是对企业能起到有效的管理作用。作业成本法把产品生产过程作为各项作业,直观地了解产品生产情况,可以从各个生产环节中把好自我生产关口,提高产品质量,减少废品损失。对各项作业的进行监管,责任落实到个人,有利于业绩评价的公平性,也能提高员工生产的积极性。所以,作业成本法应该被企业合理的应用,用以改善我国现阶段的成本核算问题。

(作者单位为宁波大红鹰学院)

[作者简介:江可沁(1995—),女,浙江奉化人,本科,助理会计师。]

参考文献

[1] 孙晶一.作业成本法在商业银行应用案例分析——以G银行为例[D].中山大学,2009.

[2] 朱东星.试论作业成本法的现实意义及实施策略[J].会计与审计,2014.

[3] 孙长杰.传统成本法与作业成本法的差异[J].成本会计,2014.

[4] 高晨星.论作业成本法的产生与发展[J].财务会计,2010.