我国上市公司产权理论的运用问题研究

2016-06-25赵庆国杨志党

赵庆国,杨志党

(沈阳航空航天大学 经济与管理学院,辽宁 沈阳 110136)

我国上市公司产权理论的运用问题研究

赵庆国,杨志党

(沈阳航空航天大学经济与管理学院,辽宁沈阳110136)

[摘要]我国上市公司存在各种各样的问题。首先是由于我国上市公司独有的“一股独大”的特点,导致上市公司的大股东占有股份占绝大多数。这样很容易导致小股东的利益受到侵害。而且由于董事会和股东会的成员往往存在兼任的情况,导致上市公司的股东大会往往成为“大股东会”。本文从实际出发,通过举例论证分析了现实中存在的问题,然后对我国上市公司的问题进行分析,最后给出了相应的解决对策。

[关键词]上市公司;产权;利益侵害;股东会

[DOI]10.13939/j.cnki.zgsc.2016.03.071

1研究背景

2012年2月21日,阿里巴巴集团宣布,拟以每股13.5港元回购其旗下子公司阿里巴巴B2B股票,该价格与2007年年底该股票的上市发行价持平。众所周知,在H股市场,只要一定比例的股东(90%)一致同意私有化,那么对于小股东而言,只能选择接受一定的现金补偿或者提前出售。中小股东的损失可想而知,像这种大股东不顾小股东利益之事也并不稀奇。类似的例子举不胜举,这些都是产权理论在我国上市公司的运用过程中出现的问题,由于这些问题的存在,导致我国金融市场出现各种问题。下文先通过对产权相关理论进行介绍,然后利用该理论对我国上市公司存在的问题进行分析,再通过举例说明我国上市公司存在问题的严重性进行说明,进而得出结论。并且针对出现的问题给出了一定的建议。

2研究内容及意义

2.1产权制度概念

所谓产权是指特定的人在特定的经济组织中对特定的物或者对象的占有权。产权包括:使用权、占有权和处置权等。企业产权制度是以产权为依托,对财产关系进行合理有效的组合、调节的制度安排。具体表现为建立在一定的生产资料所有制基础上的、对财产占有、支配、使用、收益和处置过程中所形成的各类产权主体的地位、行为权利、责任、相互关系加以规范的法律制度。企业产权制度是企业制度的核心,它决定了企业财产的组织形式和经营机制。

2.2产权制度的发展

20世纪30年代,在科斯提出产权制度的概念基础上,逐步完善发展,得出了完整的体系。最早的制度形态为:业主制产权制度。主要特点是:产权主体单一且产权划分清晰,便于转让。随着不断发展,形成合伙制产权制度。主要特点有:产权主体多元;经营权与所有权合一;收益与风险均共享。现代企业产权制度的代表:公司制。法人的财产是该制度的基础,有明确的治理结构。董事会、股东大会、高层管理者各有其职责,是一种相对完善的治理结构。

2.3研究意义

企业运行状况的良好与否与产权制度的完善有着密切联系。现代许多学者的研究表明,一个企业的经济发展状况以及资源的有效配置取决于产权制度的合理有效。因此,建立合理的产权制度,合理的划分所有权,保护正当的产权利益至关重要。

3国内外研究现状

3.1产权制度在国外企业中的运用

世界上各个国家的产权制度各有不同,但以美国和日本两大国家最为明显。美国公司的产权制度特点有:一是公司资产证券化突出;二是公司股权极度分散。例如,美国的电报电话公司的最大股东的股权低于1%,埃克森公司前五名股东累计股份仅4.8%;三是机构投资者比重呈上升趋势;四是股权流动性强,股东地位高。与美国的产权制度恰恰相反,日本的上市公司的特点有:一是股权高度集中,并由个人转向法人;二是法人相互持股。法人股占上市股票的40%,相互持股占70%;三是股权稳定,安全性高。股权稳定主要表现为股东稳定,减少了恶意收购,股东、管理人和顾客之间互惠互信;四是小股东利益被忽视。日本企业的目标为市场占有最大化,员工第一,小股东的股息微薄。美国和日本的产权制度各有不同,但都是与本国实际相结合而产生的,相比而言,我国的产权制度是与两者既有联系又有区别的。

3.2产权制度在我国企业中的运用

我国对产权理论运用的较晚,这一理论的运用主要针对我国的国有企业中存在的问题。

我国上市国有企业特点:2/3作为国家股和法人股,不能自由流动;1/3是公众股,这是可以自由流动的。20世纪八九十年代,依照产权制度提出针对国企改革的原则,但效果并不理想,在产权制度的运用上主要存在以下问题:

第一,我国的企业股权高度集中,大股东在上市公司处于绝对控股地位,容易操纵公司利益走向,导致中小股东权益受侵犯。具体指标见表1。

表1 我国上市公司第一大股东各股权比例

续 表

股权高度集中难免导致中小股东利益受损。主要表现为:大股东操纵股价,中小股东不得不低价转让以将损失降至最低;恶意增加资本以稀释股权比例;关联交易会损害公司资料的完整与独立性;股利分配不合理,股利政策不能传递匹配的公司信息。

第二,股东会的成员兼任董事会的职务现象很普遍,导致董事会的决议实质上就是大股东的决议,股东会与董事会的权力往往划分不清,导致公司治理出现问题。

4实例论证

以M公司为例来说明:M股份有限公司于1998年成立,2000年深圳交易所上市。M公司主营业务是生产彩色平板显示屏,并且其业务范围涉及国外市场。然而,该公司在2009年3月因连续三年亏损,被暂停上市;并且由于M公司未按规定披露大股东及关联方占款和担保事项遭到证监会重罚。

1998年8月。M股份有限公司由深圳某经济发展有限公司为主发起人,联合多家公司共同发起而设立。注册资本11100万元,其中M公司经发占总股本的90.09%(M公司经发设立于1989年,公司性质为国有独资公司。M公司经发的控股股东为M集团有限公司,系甘肃省国资委全资拥有的国有公司)。具体关系见右图。

兰光科技股份有限公司结构图

M公司大股东兰光经发在2006年之前持股比例一直超过60%,是第二大股东的20倍多,处于绝对控股地位。M公司将盈利性的资产剥离出来,成立一个高质量的公司,实现剥离上市,成立N股份有限公司。

M公司处于控股地位的国有大股东兰光经发所持的股票是不能流通的,其只能通过上市公司发放股利来获得收益。但是M公司从2000年上市以来,经营业绩一直在下滑,仅在2000—2003年有过分红,而且糟糕的经营业绩也使得兰光科技的再融资愿望无法实现。大股东为了实现回报最大化,利用手中的控制权,通过直接或间接方式占用上市公司资金就不足为奇了。

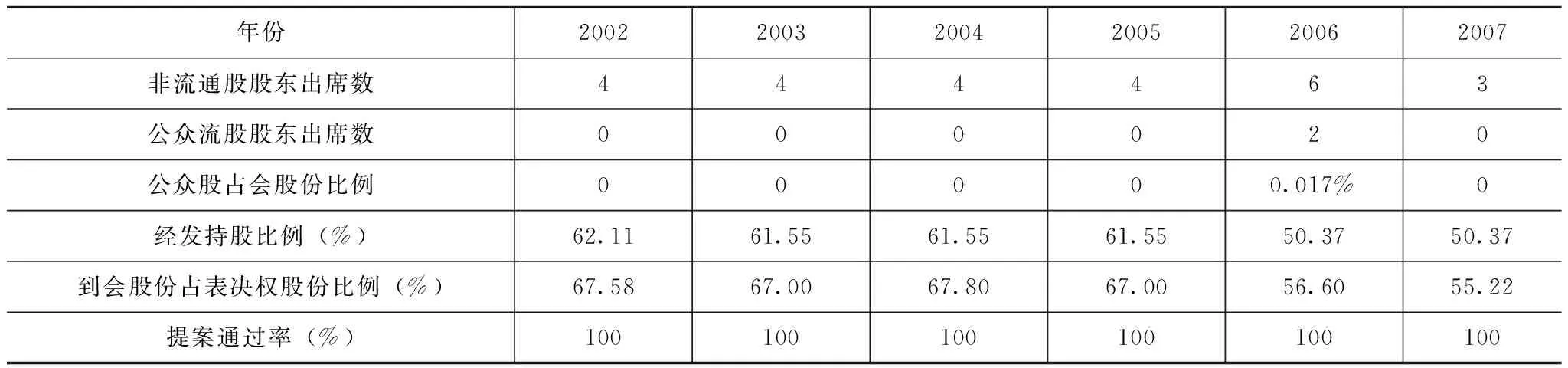

M公司具有我国上市公司的独特特征:股权集中、股权分置和国有股一股独大。不可避免地会存在大股东侵害中小股东的利益,大股东侵占公司资产的现象。而这些在公司治理结构方面表现得尤为明显,M公司明显有不足的地方。2002—2007年间M公司年度股东大会出席情况如表2所示。

表2 M公司股东大会情况说明

由表2中可知,在2002—2007年连续6年的股东大会上,仅2006年有公众流通股股东参加,其余年度均为非流通股股东出席,股东大会成为名副其实的大股东会。大股东M公司所持股份占到会股份的55%以上,股东大会完全由兰光经发进行操控,股东大会的决议完全代表大股东的意愿,中小股东的利益无法得到保障。

公司法规定,董事会成员应由股东大会选举产生,并对股东大会负责。根据M公司历年治理报告反应存在以下漏洞:总经理兼任董事长、高管既担任决策者同时又担任执行者、高管同时担任监事会职责,公司治理混乱,内控不严,致使公司管理漏洞百出。董事会似乎成了大股东更方便行使权力的工具。

总而言之,M公司的董事会及股东大会的治理机制无法对公司有效的运行起到控制作用,无疑,这将损害到中小股东的利益。

5针对公司治理结构的策略

首先,改善上市公司的股权结构。加强立法,完善监督与控制机制,实现股东大会和董事会相互制衡、共同监督,推动资本市场市场化进程,杜绝“一股独大”的现象。其次,加强广大中小股东的维权意识。我国的资本市场发育程度较低,各方面的发展不成熟,广大中小股东对自己的所拥有的权利与义务并不十分了解。因此通过证券交易所、媒体宣传等方式加强对股民的宣传和教育,加强股民的维权意识,从而为形成良好的资本市场投资氛围奠定基础。最后,加强和完善公司的治理结构和治理机制。公司章程的良好运行是公司治理结构发挥有效作用的重要保证,章程的制定要依据相关法律法规制定,并且公司的运行要严格遵循章程的规定,确保公司的正常运营,充分发挥公司治理结构和治理机制的作用。

参考文献:

[1] 胡志勇.国有企业体制改革进程中的产权问题探析[J].经营管理者,2013(10).

[2] 李晓辉,高俊山.国有上市企业产权结构特征对决策及经营绩效的影响[J].科技与管理,2009(3).

[3] 樊晴飞.论我国董事会和股东会的权利边界——以“国美案”为切入点[J].新财经,2011(4).

[4] 吕慧娟.浅析公司股东会与董事会的权利分界[J].法制与社会,2009(12).

[5] 潘超.浅析国有企业产权改革存在的问题[J].北方经济,2012(2).