本轮石化周期有望走出谷底

——2015年世界和中国石化工业综述及2016展望

2016-06-23骆红静吕晓东杨桂英杨秀霞赵睿中国石油化工集团公司经济技术研究院

骆红静,吕晓东,杨桂英,杨秀霞,赵睿(中国石油化工集团公司经济技术研究院 )

本轮石化周期有望走出谷底

——2015年世界和中国石化工业综述及2016展望

骆红静,吕晓东,杨桂英,杨秀霞,赵睿

(中国石油化工集团公司经济技术研究院 )

摘 要:2015年,世界乙烯产能为1.6亿吨/年,东北亚和中东分别贡献了世界乙烯新增能力的35%和31%;乙烯产量为1.4亿吨;乙烯装置平均开工率连续第三年回升,达到88.5%。石脑油价格随油价下跌的幅度远大于乙烯,裂解乙烯利润维持较好水平;多数化工产品价格回落,毛利提升。中国乙烯产能净增84万吨/年,总产能达到2121万吨/年;乙烯产量为1951万吨,比上年增长7.1%;乙烯当量消费量为3761万吨,比上年增长4.9%,增速与上年基本持平。受油价低位影响,化工行业利润好于2014年。2016年,世界石化工业缓慢回升,但供应增长更快,主要来自亚洲地区。中国的多数石化产品产能增速加快,消费保持中低速增长。

关键词:世界;中国;石化工业;生产能力;产量;需求量;乙烯;合成树脂;合成纤维;合成橡胶

石化工业是一个强周期行业,其景气水平除了受供需基本面的影响外,与经济、石油价格也密切相关。金融危机之后,世界经济持续低迷,石化产品需求萎缩、产能过剩、利润缩减。随着石油价格的下跌及全球去产能进程加快,本轮石化周期有望走出谷底。2015年,原油价格继续大幅下跌,石化产品价格出现不同程度的下降,对产品消费起到了促进作用,树脂中原生料对废旧料的取代支撑了乙烯消费的增长,全球乙烯装置开工率继续回升。中国经济处于结构调整、转型和换挡期,2015年GDP增速回落,油价下跌导致多套非石脑油基新建项目延后,石化产品产能增长低于预期,但多数产品需求保持稳定增长,乙烯当量消费增速维持上年水平。低油价导致石化产品价格下滑,但原材料价格的下跌使得石化企业经营利润仍有所回升。

2016年,世界经济在美国引领下将缓慢复苏,石化产品需求保持低速增长;随着上年推迟的装置陆续投产,预计全球石化产能增速加快;国际原油价格仍将维持低位运行,石化产业毛利也将维持较好水平。

1 2015年世界石化市场回顾

1.1乙烯行业继续保持较快增长

2015年,尽管大宗商品价格大幅下滑,工矿业投资一度陷入低迷,但全球乙烯有效能力依然增加了405万吨/年,达到约1.60亿吨/年(见表1),增幅为过去5年来最大。

表1 2015年世界各地区乙烯产能及供需

其中,虽然东北亚地区有近100万吨/年的产能关停,但依然贡献了世界乙烯新增有效能力的35%。实际上自2012年以来,东北亚地区乙烯产能增幅一直位居世界之首。中东地区贡献了新增能力的31%,近年来中东地区乙烯产能增幅与东北亚相差不多,但随着行业投资趋缓,该地区产能增幅已较其高峰时期明显回落。北美地区自2011年结束乙烯产能下滑趋势之后,乙烯规模已经连续5年保持增长,2015年达3490万吨/年。

2015年,东北亚乙烯产量仍位居首位,随着产量的增长,其区内贸易量出现反弹,下游进口乙烯的需求再度回升。北美地区乙烯产量随着产能的增长稳步提升,由于其下游项目还未投产,近年来其乙烯出口不断扩大。中东地区产能的增长和开工率的提升拉高了当年该地区产量的增幅,但其出口规模因一体化装置的建设不断减少,当年净出口规模仅为60多万吨,较峰值时期的140多万吨显著回落。

1.2乙烯装置开工率继续稳步提高

2015年,世界乙烯装置平均开工率已连续第三年回升,至88.5%左右,主要原因是下游需求的持续增长,特别是近年来北美乙烯基产品重获竞争力,中东所受制裁减轻以及一体化装置增多,使得这两个地区的乙烯消费再度较快增长。从具体消费领域来看,低油价刺激了部分终端消费的提高,例如PVC等传统乙烯路线产品的竞争力增强,原生料对纸制、木制以及废旧料的替代都支撑了需求的增长。原料价格的大幅走低,大幅提升了装置的盈利水平,推动企业维持较高的开工负荷。

1.3低油价并未改变乙烯原料多元化和轻质化趋势

2015年,虽然油价大幅下跌,各原料间比价关系发生了较大变化,但世界乙烯生产装置的原料结构多元化、轻质化的趋势并未改变,石脑油原料所占份额继续下降,轻烃所占份额稳步增长,而甲醇和煤炭等非传统路线所占份额持续扩大。

2015年,尽管煤炭等非传统路线的相对竞争力下滑较大,但煤化一体化装置的盈利水平依然保持在较好水平,因此其开工负荷有所提高,产自煤(甲醇)的乙烯占比扩大至1.5%左右。虽然北美轻烃制乙烯装置能力持续增加,但因中东地区乙烯产能建设放缓以及该地区混合进料装置投产,产自气态轻烃的乙烯占比维持在49%左右。

在东北亚等地区,尽管石脑油价格大幅下跌,但由于传统石脑油裂解装置受装置适应性、全厂原料平衡等条件限制,地区内乙烯裂解装置的原料并未大规模从液化石油气向石脑油切换;受东北亚地区柴油需求疲弱的影响,地区内柴油供应过剩压力加大,部分炼化一体化企业大幅提高了裂解装置原料中轻柴油的进料比例,一些企业裂解装置轻柴油进料比例甚至高达30%以上,在一定程度上压缩了石脑油的份额。因此,在低油价下,全球产自石脑油的乙烯占比仍保持小幅下滑之势,降至44%左右。

1.4乙烯价格年内大幅波动,装置毛利继续维持高位

2015年,因原油价格大幅下跌,东北亚市场乙烯价格随之下跌,年均价格约为1106美元/吨。乙烯月度价格在5月份达到年内最高点1405美元/吨,9月份触及年内最低点830美元/吨,年内价格波动幅度达575美元/吨,成为经济危机后波动幅度最大的一年。这除了与油价大幅波动、装置集中检修及意外关停相关外,还与近年来东北亚乙烯商品资源偏紧以及西欧现货季节性输入增加有很大关系。

丙烯对乙烯价格也产生了较大影响。由于丙烷脱氢(PDH)等项目集中投产以及区域贸易不畅对丙烯价格形成打压,年内丙烯月度价格一度跌至581美元/吨。为维持裂解装置的利润,生产企业尽可能提高乙烯价格并保持相对稳定的生产,乙烯和丙烯价差的拉大使得二者的价格比(东北亚乙烯CFR价格/东北亚丙烯CFR价格)在2015年一度达到了历年之最的1.75,乙烯价格在部分时段与原料石脑油的走势相反。

2015年,东北亚乙烯年均价格较上年下跌约22%,幅度远小于石脑油43%左右的跌幅,东北亚石脑油裂解装置的年均毛利达到538美元/吨。尽管受丙烯等副产品价格下跌的影响,装置整体毛利较上年略降,但依然维持在较高水平(见图1)。

图1 2010-2015年东北亚乙烯价格及装置毛利

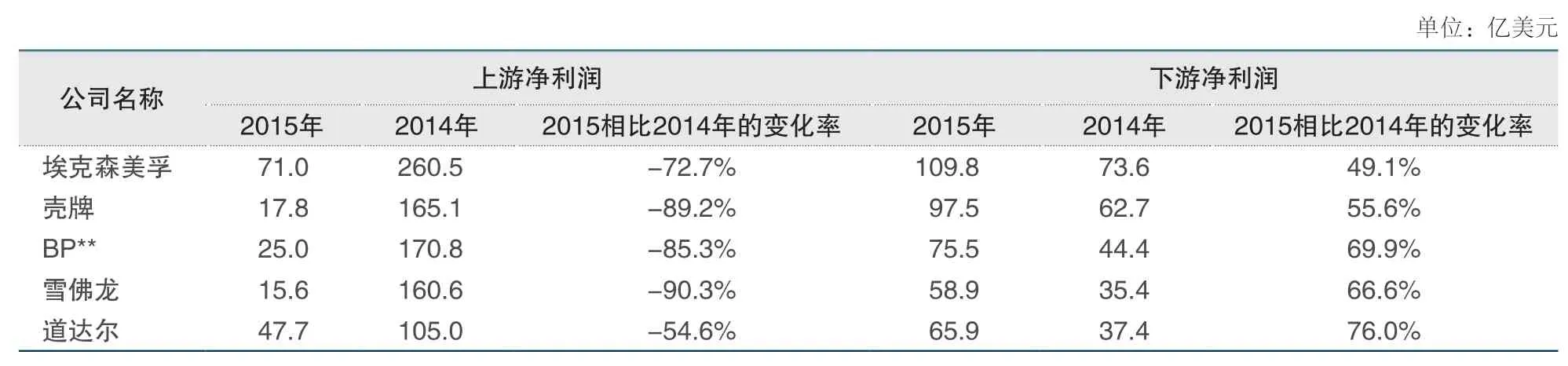

1.5全球大石油公司上下游板块赢利水平分化

2015年,受原油价格暴跌、上游开采成本连续上涨、油气产量减少、油品市场低迷等因素影响,五大国际石油公司(埃克森美孚、壳牌、BP、雪佛龙和道达尔)上游板块的营业收入大幅减少,净利润明显下滑,降幅在50%~90%,其中壳牌、BP和雪佛龙的净利润与2014年相比降幅超过85%。

从下游板块(包括化工业务)看,随着炼油毛利及化工利润的回升,炼化业务成为国际一体化企业利润的主要来源。2015年五大国际石油公司下游板块调整后的净利润与2014年相比增幅基本超过50%,是公司利润的支柱,利润贡献达到甚至超过60%,下游盈利接近或达到近几年的最好水平(见表2)。

1.6合成树脂新增能力较多,需求明显提升;合成纤维及原料供需较快增长,亚洲仍是主力乙烯(PVC)、聚苯乙烯(PS)和ABS(丙烯腈-丁二烯-苯乙烯树脂)五大合成树脂新增产能1120万吨/年(见表3),总产能达到2.77亿吨/年,需求量为2.16亿吨,装置平均开工率维持在78.2%,产能增长集中在聚烯烃产品。其中聚乙烯产能增加455万吨/年,至10369万吨/年;产量及需求量均为8854万吨,比上年分别增长4.9%和4.6%;装置平均开工率在85%左右。聚丙烯产能增加426万吨/年,至7345万吨/年;产量及需求量均为6185万吨,比上年分别增长4.9%和5.1%;装置平均开工率在84%左右。受物流运输、基础设施建设及汽车等领域发展较快,以及原生料对回收料的替代等共同拉动,全球聚烯烃需求增幅较上年明显提升。除聚烯烃外,受价格下滑导致原生料取代回收料的影响,PVC需求也小幅上升;ABS和PS的需求则分别增长了3.3%和0.4%。

表2 2014-2015年世界五大国际石油公司上下游利润(调整后*)

2015年,全球合成纤维(含涤纶、腈纶、锦纶、丙纶和其他合成纤维)产能达8712万吨/年,消费量为6588万吨,分别较上年增长4.3%和5.1%;平均开工率较上年提升,达到75.6%。供需增长主要来自涤纶及锦纶,其他合纤产品供需增加有限。全球合纤原料(精对苯二甲酸(PTA)、乙二醇(EG)、丙烯腈(AN)和己内酰胺(CPL))产能达12455万吨/年,消费量为9211万吨,分别较上年增长7.0%和5.2%,产能增速继续快于需求增长,平均开工率降至74%。供需增量仍主要来自精对苯二甲酸及乙二醇,己内酰胺也保持着较快增长,但增量占合纤原料增量的比重较小。从区域来看,无论是供应还是需求,合纤原料增长的动力都在亚洲,特别是中国大陆。2015年,亚洲合纤原料产能达9072万吨/年,产量为6104万吨,消费量为7069万吨,比上年分别增长12.3%、7.1%和5.9%;产能及消费量占全球的比重分别达到74%及77.7%,较上年分别提升了2.3和0.3个百分点。

据世界橡胶研究组织的数据,2015年全球合成橡胶生产能力为1986.5万吨/年,比上年增长6.6%;受全球汽车产量增速放缓,特别是中国大陆增速减缓的影响,合成橡胶需求量为1443万吨,比上年增长1.1%。

2 2015年中国石化市场回顾

表3 2015年世界五大合成树脂扩能情况

2.1中国乙烯产能稳步增长

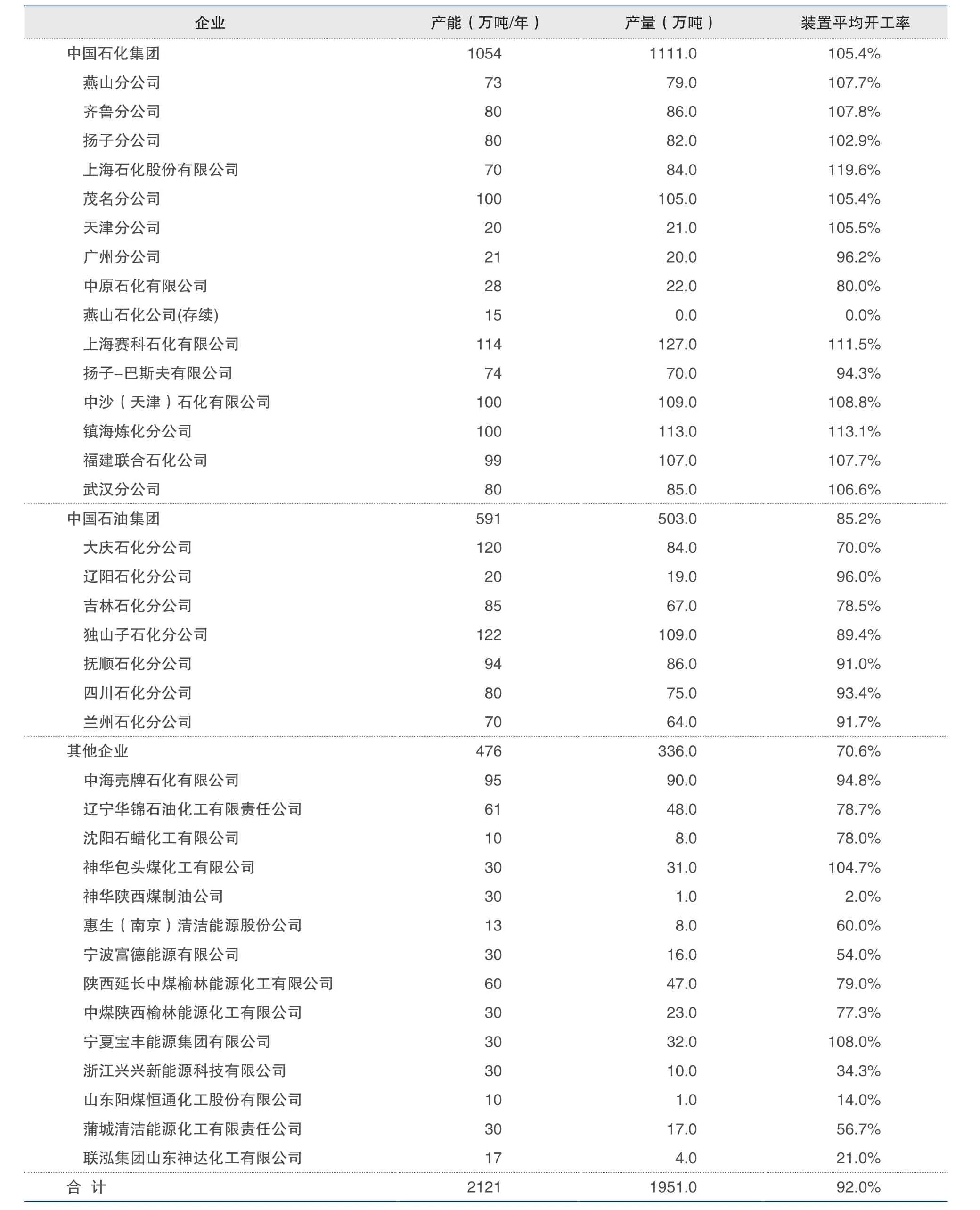

2015年,尽管中国经济增速放缓,但受投资惯性的影响,中国石化及其下游行业仍处于产能释放期。全年乙烯能力净增84万吨/年,总能力达到2121万吨/年(见表4),几乎所有新增能力都来自煤(甲醇)制烯烃,煤(甲醇)制烯烃占中国乙烯总能力的份额上升至13.7%。2015年,中国乙烯产量为1951万吨,比上年增长7.1%,行业平均开工率约为92%,较上年提高2个百分点。一方面,中国石脑油乙烯裂解装置保持高负荷,特别是中国石化集团乙烯装置平均开工率达到105%以上;另一方面,已投产的配套聚烯烃产品的煤(甲醇)制烯烃装置开工水平也维持高位。

表4 2015年中国主要乙烯生产企业生产情况

受国际原油价格下跌,中国产业政策收紧、安全环保政策趋严等因素影响,2015年中国约有150万吨/年非传统路线乙烯能力将推迟到2016年投产。

2.2乙烯当量消费稳步增长,聚乙烯成为主要拉动力

2015年,中国乙烯当量消费量①当量消费量=产量+进口-出口+下游产品净进口的折合。较上年增长4.9%,达到3761万吨,增速与上年基本持平。尽管2015年中国经济增速略有放缓(6.9%),但乙烯当量消费增速仍保持平稳,这主要与下游消费领域扩宽、树脂原生料对废旧料的替代增加以及城市管网建设力度加大等有关。

从具体产品来看,乙烯法乙二醇的消费增速从2014年的0.6%大幅提升至2015年的9.7%,成为拉动中国乙烯当量消费增长的最主要动力之一,主要原因是2015年聚酯生产对乙二醇的需求明显增加,而受工艺瓶颈、生产成本高及乙烯法乙二醇竞争力提升的影响,煤制乙二醇的生产极其不稳且开工率较低;聚乙烯消费增速高达8%,其占乙烯当量消费量的份额稳步提升;消费份额同样有所增长的还有环氧乙烷,虽然产能高速扩张期接近尾声,价格下跌使得行业盈利大幅缩减,但下游消费领域的不断扩宽使得当年环氧乙烷的需求仍保持较快增长,产量增速仍超过10%,乙烯消耗量保持两位数的增长;乙烯法PVC竞争力虽然有所提高,但因行业整体产能过剩,效益不佳,产量增速远低于其他产品,其占乙烯当量消费量的份额继续走低。

作为乙烯的主打下游产品,2015年聚乙烯消费成为一大亮点。尽管中国的农膜等传统领域对树脂的消费趋缓,但包装小型化、一次性便利消费以及电商对包装材料需求的大幅增长,支撑了聚乙烯消费的快速增长,特别是LLDPE(线性低密度聚乙烯)的消费增速达12.8%。尽管房地产投资持续下滑至1%,但由于城镇化率进一步提高至56.1%,特别是国家加大了城市管网等基础设施建设,对相应的塑料管材的需求保持较快增长,当年中国的HDPE(高密度聚乙烯)消费增长7.2%。2015年,因原生料和再生料价差大幅缩小,环保部门和海关的监管力度加大,中国废旧塑料净进口折乙烯消费减少了89万吨,相当于提高乙烯当量消费2个百分点左右。2015年中国乙烯当量消费结构见图2。

2.3合成树脂产能增速回落,需求稳步增长

2015年,受低油价和环保要求趋严的影响,部分非石脑油路线新建装置投产延后,新增合成树脂的产能较2014年明显减少;受上年新建装置产能释放的影响,产量增加较多;电子商务和互联网+的快速发展、原生树脂对废旧塑料和其他材料的替代等推动了树脂需求的增长。2015年,中国五大合成树脂的产能为7713万吨/年,比上年增长3%;产量为5322万吨,较上年增长近6%;表观消费量为6960万吨,比上年增长5.6%。

2015年,受原油价格低位影响,煤制烯烃等非石脑油路线新建项目延后,中国五大合成树脂产能增速明显回落。其中聚乙烯产能仅增加60万吨/年,年末产能达到1511万吨/年;聚丙烯产能增加110万吨/年(见表5),年末产能达到1964万吨/年;聚苯乙烯产能增至974万吨/年;聚氯乙烯产能增加50万吨/年,年末产能达2890万吨/年;ABS产能维持在374万吨/年。

2015年,五大合成树脂进口量为1808万吨,比上年增加2.9%。其中聚乙烯进口增加,聚氯乙烯进口维稳,其他产品的进口量均出现明显下降。

图2 2015年中国乙烯当量消费结构

表5 2015年中国聚烯烃主要新增能力

2.4合成纤维及原料供需增速加快,合成纤维原料行业事故频发

据国家统计局统计,2015年中国合成纤维产量达4487万吨,消费量达4251万吨,比上年分别增长11%和10.6%,增幅分别较上年增长了2~3个百分点。其中锦纶供应、需求的增速分别达12%~14%,是合成纤维中增长最快的品种。

2015年,中国合成纤维原料产能合计达6470万吨/年,增幅高达24%;全年产量为3930万吨,与上年相比的增幅回落至12.6%,仅为产能增幅的一半。合纤原料继续保持净进口减少的态势,全年净进口量为949.6万吨,比上年减少3.9%。除乙二醇净进口增长3.6%外,其他原料进口量均呈减少势头,特别是PTA进口量较上年减少近三成。中国全年合纤原料消费量达4880万吨,比上年增长8.9%,增速较上年提高了5个百分点。

2015年,中国合纤原料产能全面增长,表现在各个产品能力均较上年明显提升。丙烯腈能力增幅为34.2%,PTA及CPL产能继续保持20%左右的增长势头,乙二醇产能增速也达38%。由于产能大量释放,而需求增幅有限,行业效益转差,多数装置平均开工率下降,特别是PTA、乙二醇及丙烯腈。除新建装置外,CPL在运行的装置负荷仍较高。

2015年,中国合纤原料行业事故频发,加之效益较差,使得PTA行业开始进入“去产能”阶段。3月,因效益恶化,远东石化宣布破产(目前已进入破产拍卖阶段);4月,腾龙芳烃燃爆事故发生,其下游配套的翔鹭石化PTA装置也停产;4月,扬子石化EO/EG装置发生爆炸,影响到PTA装置的运行;加上长期停车的蓬威石化、辽阳石化等的PTA装置,PTA全行业无效产能(长期停产)超过千万吨。8月,山东润兴化工己二腈装置发生爆炸,严重影响了上游山东万达科鲁尔的丙烯腈生产。上述事件使得中国合成纤维原料市场供、需及价格波动明显。

2.5合成橡胶供需小幅增长

受经济低迷、投资增速下滑等因素影响,中国的汽车增量及用车强度下降,加之遭受输美轮胎“双反”案裁决等因素影响,中国的橡胶需求总体较低迷。

2015年,中国的汽车产销仍小幅增长,但增速继续回落。全年汽车产销量分别为2450.3万辆和2459.8万辆,上年比分别增长3.3%和4.7%,增幅较上年分别下降4和2.2个百分点。其中轿车产量为1375.3万辆,比上年减少4.8%,这是近年来首次负增长;货车产量为283.3万辆,比上年减少11.4%,降幅较上年扩大3.5个百分点。全年中国轮胎产量为9.3亿条,比上年减少4%。

2015年,中国的合成橡胶(含7大基本胶种及SBCs,下同)产量达312万吨,比上年增加6.1%;进口量为137.5万吨,比上年增加7.2%;出口量为14.2万吨,比上年减少11.7%;表观消费量为435万吨,比上年增加7.1%。同时天然橡胶的消费出现明显回落,全年消费量为454万吨,比上年减少6.6%。

2.6受油价下跌、供应大增的影响,化工行业实现收入和利润双增长

2015年,受原油价格大幅快速下跌的带动,以及终端市场需求低迷的压制,中国石化产品价格全线下滑,多数产品的价格跌幅超过20%。尽管价格下滑,但受供应较快增长、原油及石脑油等大宗产品价格跌幅更大的影响,中国化工行业仍实现了收入及利润双增长。

2015年,中国化学工业主营业务收入达8.84万亿元,比上年增长1.9%;全行业利润总额为4603亿元,同口径增长6.3%。受益于原料价格低位运行,中国石化集团化工板块全年盈利215.1亿元,好于预期。

3 2016年世界与中国石化工业展望

2016年,全球经济回升力度仍较弱。投资惯性使得全球石化行业仍将有大量新增产能陆续投放,产能增幅超过2015年;低油价对石化产品供需、价格及盈利的影响程度加大;低油价也为传统石脑油路线的乙烯装置优化原料空间提供了缓冲期。

随着2015年北美页岩气化工利用水平、西欧及中东裂解原料中乙烷所占比重明显提升,全球芳烃类产品的供应将逐渐趋紧,对传统石脑油为原料的乙烯工业来讲,挑战与机遇并存,但机遇大于挑战。一方面,轻质原料的成本竞争力挑战依旧;另一方面,低油价不仅削弱了甲醇基及煤基的竞争优势,还在一定程度上降低了传统石脑油乙烯装置的成本;另外芳烃链产品供应趋紧也为石脑油路线装置提供了部分增值空间,间接增强了传统乙烯工业的竞争力。

3.12016年世界石化工业展望

3.1.1乙烯能力增长进一步加快

2016年,世界乙烯产能扩张规模进一步加速,预计将新增能力775万吨/年,总能力达到1.67亿吨/年,除中国外,印度和中东地区均有多个大型项目建成投产。东北亚地区继2015年关停超过90万吨/年的乙烯产能后,2016年还将有约50万吨/年的产能关停(见表6),届时区域内将面临短期内局部供应紧张的局面。

表6 2016年世界主要新增乙烯产能

需求方面,中东、北美等地区的乙烯下游装置陆续达产,以及上下游一体化装置在低油价时期仍将维持较好的开工水平,均将继续推动需求增长。但考虑到新兴经济体将面临较大的经济下行压力和“去产能”挑战,预计2016年世界乙烯消费量将达到1.47亿吨,增速与上年基本持平。因新增产能集中,全球乙烯装置平均开工负荷略有下降,但仍维持在88%左右的较高水平。

3.1.2印度和西欧乙烷裂解项目将投产,轻烃原料乙烯份额小幅提升至50%左右

2016年,世界新增装置中仍以轻烃进料为主,特别是印度和西欧进口乙烷裂解项目或将投产,对未来全球轻烃裂解项目带来积极的示范意义,预计2016年轻烃原料的占比将较2015年小幅提高,至50%左右。同期,因亚洲煤化工项目集中投产较多,将推动非传统路线份额较快增长,预计2016年煤(甲醇)路线所占份额将较2015年提高近1个百分点,至2.1%左右。受此影响,石脑油路线占比将下滑至43.5%(见图3)。

3.1.3石脑油裂解装置的乙烯毛利将继续保持较好水平

2016年,原油供过于求的局面仍将维持,美元仍保持强势,预期原油平均价格将低于2015年。乙烯供应将较快增长,东北亚乙烯年均价格将略低于上年,预计在1000美元/吨上下波动。受区内供应偏紧的支撑,乙烯价格跌幅可能仍小于同期石脑油的跌幅。预计全年东北亚乙烯价格的波动幅度仍较大,但会略小于上年,乙烯与丙烯的价格比仍将维持在较高水平。

图3 2015-2016年全球乙烯原料结构变化

2016年,在乙烯价格维持坚挺及丙烯价格有望走出超跌区间的预期下,东北亚石脑油裂解装置的毛利水平还将略好于2015年。

3.1.4合成材料产能持续增长,需求增速放缓,装置负荷与上年持平或略升

预计2016年全球五大合成树脂产能将进一步增至2.9亿吨/年,新增有效产能1197万吨/年,其中聚乙烯新增690万吨/年,聚丙烯新增382万吨/年;需求量将达到2.25亿吨,净增916万吨,增量低于上年。五大合成树脂的平均开工率预计为78.1%,基本维持在2015年的水平。

2016年,全球合成纤维产能将升至9083万吨/年,净增371万吨/年,产能增幅为4.3%;预计消费量将达到6923万吨,较上年净增335万吨,增幅为5.1%,快于产能的增长;装置平均开工率将略升至76.2%。合成纤维供需增长的动力仍然来自亚洲。

2016年,全球合成橡胶能力增速回落,需求增速有所加快;预计消费量将增至1500万吨,比上年增长2.5%,且略高于能力的增长,装置平均负荷水平将有所提升。

3.22016年中国石化工业展望

3.2.1煤化工成为产能增长的主力,乙烯消费增速进一步回落

预计2016年中国的乙烯生产能力将新增278万吨/年,总能力达到2399万吨/年,增幅创下近年来的新高,新增能力全部来自非石脑油生产路线,MTO/CTO(甲醇制烯烃、煤制烯烃)能力占比将大幅提升至23%左右。受新增产能集中投放及油价进一步走低的影响,煤化工的成本压力将加大,乙烯装置平均开工负荷可能低于90%。

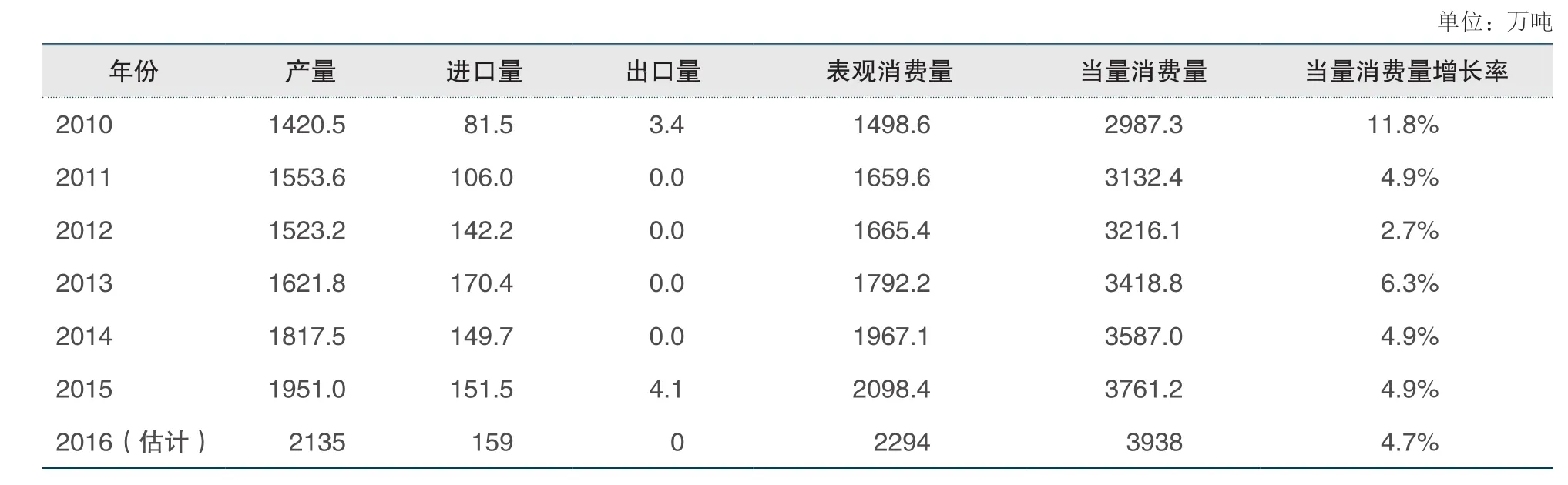

2016年,各项房地产刺激政策的实施将推动房地产业的投资回升,进而拉动建筑、装饰等材料的消费回升;电子商务对包装材料的需求仍保持较快增长,包装领域对聚乙烯的需求将维持增长势头。但总体来看,随着中国经济的下行压力进一步加大,出口形势更加严峻,乙烯各大类传统消费领域并没有特别突出的表现。预计2016年中国聚乙烯消费增速将小幅下滑至7%左右;乙烯法乙二醇消费增速回落至4%左右;尽管环氧乙烷(EO)有新增产能投放,但对拉高乙烯当量消费增长的贡献较有限;乙烯法PVC增速将继续下滑。预计2016年乙烯当量消费增速将略降至4.7%,当量消费量增至3938万吨(见表7)。

3.2.2合成树脂再迎扩能高峰,需求增速放缓,国内资源充足

预计到2016年底中国五大合成树脂产能将进一步增至8302万吨/年,较上年净增589万吨/年,增幅达7.6%。其中聚烯烃新增产能较多,约占合成树脂产能净增量的85%,特别是低密度聚乙烯(LDPE)和聚丙烯(PP),国内市场竞争将加剧。2016年,中国新增聚乙烯生产能力181万吨/年,主要为新建的MTO、CTO(甲醇制烯烃、煤制烯烃)装置配套;新增聚丙烯能力320万吨/年,主要为新建的MTO、CTO装置配套,以及为新建的丙烷脱氢制丙烯(PDH)装置配套。

预计2016年中国五大合成树脂需求量为7310万吨,比2015年增长5.0%,增速略低于2015年。

3.2.3外部需求转淡,国内产业结构加快调整,合成纤维消费重归中低速增长

国外经济复苏缓慢,纺织品出口难有增长,特别是中国的人工成本快速上升及东南亚国家纺织产业的竞争力加强,外贸出口难言乐观,2016年1-3月,中国纺织品服装出口额同比下降6.8%。但与其他竞争对手相比,中国纺织行业仍保持了综合集成优势,特别是在交货期及产品质量等方面仍具有明显优势,预计2016年出口额增幅将与上年相当。

表7 2010-2016年中国乙烯供需及预测

国内纺织产业结构调整的步伐将加快:传统衣着类产品的需求增速将放缓;产业用纺织品需求明显好转,其中产业用涂覆织物、医疗卫生用纺织品、非织造布和包装用织物等需求旺盛,特别是环保节能行业对产业用纺织物的需求将迅速增长;电商的快速发展也加快了家用纺织品的细分及整合,经过几年的行业洗牌,随着2016年房屋成交量的放大,家纺需求将恢复增长。从天然纤维来讲,棉花减产也将利好于合成纤维的消费。

预计2016年中国合成纤维需求量为4550万吨,比2015年增长7%,净增长300万吨左右,增速略低于2015年。涤纶仍是合成纤维的主要产品,锦纶也仍是增速最快的合纤产品。预计全年中国涤纶需求量为3980万吨,比2015年增长7.3%;锦纶需求量为320万吨,比2015年增长8.3%。

3.2.4合成橡胶新增能力明显减少,需求小幅增长,主要胶种盈利水平仍较差

预计2016年中国的合成橡胶新增产能为27万吨/年,年末产能将增加到630万吨/年;全年产量将有所增长,装置平均开工率较上年提高。受中国经济转型升级、“十三五”开局、“一带一路”基建项目投资增加、汽车需求平稳增长、美对华轮胎实施“双反”等因素综合的影响,预计2016年中国的合成橡胶需求量将达到465万吨,比2015年增长4.5%,增幅有所减缓。

受原料丁二烯及天然橡胶价格的影响,预计合成橡胶全年均价与2015年相比持平或略低,丁苯及顺丁等主要胶种的盈利水平仍较差。

资料来源:本文数据主要基于IHS公司的产品年度报告及数据库,国内数据和研究内容主要基于各公司的报道、市场调研、中国石化集团公司经济技术研究院的数据库及研究分析报告。

编 辑:王立敏

编 审:夏丽洪

2015 review and 2016 outlook of global petrochemical industry

LUO Hongjing, LV Xiaodong, YANG Guiying, YANG Xiuxia, ZHAO Rui

(Economics & Technology Research Institute, Sinopec)

Abstract:In 2015, the world ethylene production capacity was 160 Mta; Northeast Asia took 35% and Middle East did 31% of the newly added capacity respectively and ethylene production reached 140 Mta; average operation rate of global ethylene crackers has risen up for 3 years getting to 88.5%. Naphtha price, with the oil price, gained a way bigger fall than the ethylene, which brought way more profit to the crackers; prices of most chemicals decreased, while the margin got higher. China’s total ethylene production reached 21.21 Mta with net increase 0.84 Mta.; while the ethylene production increased by 7.1% and got to 19.5 Mt; the equivalent consumption climbed up to 37.6 Mt with an increase of 4.9%, and the same as the growth rate of last year. The overall margin got better due to the lower oil price in 2015. It is expected that the consumption will rise steadily, while the supply will grow faster, which is mainly from Asia’s contribution. The production of most petrochemical products in China will expand faster, while a mid-low growth rate will be expected for the consumption.

Key words:world; China; petrochemical industry; capacity; production; demand; ethylene; synthetic resins; synthetic fiber; synthetic rubber

收稿日期:2016-05-01