参股银行、终极控制人与公司投资行为

2016-06-23何昕懋

韩 丹,王 磊,何昕懋

(1.西安交通大学 公共政策与管理学院,陕西 西安710054;2.陕西师范大学 国际商学院,陕西 西安 710119)

参股银行、终极控制人与公司投资行为

韩丹1,2,王磊2,何昕懋2

(1.西安交通大学 公共政策与管理学院,陕西 西安710054;2.陕西师范大学 国际商学院,陕西 西安 710119)

摘要:研究上市公司参股银行对不同终极控制人的公司投资行为的影响,以揭示在股东—债权人代理冲突下,不同终极控制人的上市公司参股银行后在银行对其不同的外在约束下所产生的对公司投资行为的不同影响,并基于中国沪深股市2009—2012年间150家参股银行的公司共600个观测值的平衡面板数据进行了实证研究,研究结果表明:随着公司持股银行的比例增加,对银行业金融资源的控制能力增强,可以抑制公司的过度投资和投资不足行为,投资扭曲减少;终极控制权为中央或者地方政府的上市公司参股银行之后面临银行的软约束使其过度投资或投资不足现象更严重,而非中央或者地方政府的上市公司参股银行后其投资行为受到银行的硬约束,则可以有效抑制其过度投资和投资不足。研究结论为上市公司低效率投资现象提供了一种解释,同时也为监管部门设计约束政府干预公司经营行为的机制提供了一定的经验依据。

关键词:参股银行;终极控制权;公司投资行为

一、引 言

随着近年来投资持续高位增长,微观企业的投资行为成为当前管理层和学术界关注的热点问题。西方学者认为股东和债权人之间的委托代理问题是公司过度投资和投资不足的重要原因之一,公司一方面因代理问题存在着低效率的过度投资,另一方面又因融资约束导致其投资不足,而Hoshi等提出银行与公司紧密的关系有助于缓解委托代理问题和信息不对称问题[1]。Williamson认为银行通过其内部信息优势及其与债务相关的外部监督,使得银行对公司的投资决策有重要的影响[2]。Fazzari 等把银行对公司投资的影响途径概括为以下三个方面:一是通过提供投资资金,降低融资约束,满足公司的投资需求;二是通过银行贷款利率和银行授信,降低融资成本来影响公司投资决策;三是银行贷款的相机治理作用,约束公司过度投资[3-4]。

中国特殊的制度环境下,银行根据政府意愿进行贷款的分配和定价,而企业外部融资主要依赖银行贷款,银行在公司贷款的可获得性中起到非常重要的作用,Firth 等通过实证发现,中国银行的贷款决策往往反映政府的政策导向[5-6]。按照终极控制人的性质,国有企业相比非国有企业具有明显的获得资金优势,信贷软约束的存在将扭曲国有企业投资决策,加之国有企业具有多重委托代理结构和产权保护不足,进而导致国有企业资金配置不合理及经营效率降低,反而非国有企业在银行的融资歧视下,企业的投资行为受到银行的严格监督,投资效率提高。国内学者童盼等已经关注到,不同终极控制人的上市公司其负债融资对投资行为影响不同[7]。目前学者们的研究主要考察了当公司与银行出现股权和债权人利益冲突时,银行的外部监督作用对投资行为的影响。但是,这些研究对公司参股银行后的投资情况几乎没有研究,如果公司持有银行股票后,公司既是银行的债务人又是股东,这种变化是否缓解股东和债权人的利益冲突?银行的内部信息优势是否对公司投资行为产生影响?不同终极控制人的上市公司其投资行为是否出现差异?这些问题的解决不仅有助于从微观层面促进公司的投资效率而且有助于推动宏观层面的经济增长。本文将在代理理论的基础上,拟进一步探讨公司参股银行对公司投资行为的影响,并考虑不同终极控制者的上市公司在参股银行后对其投资行为的影响。

二、文献述评

(一)代理理论下的公司投资行为

在完美市场的假设下,公司遵循公司价值最大化目标进行最优投资。但是,代理理论认为,公司股东和债权人的利益冲突,加之信息不对称,公司的投资行为会偏离公司价值最大化,出现非效率的过度投资或投资不足行为,Fama 等认为主要原因是当企业发行风险负债时,使企业价值最大化(股东与债权人财富之和)的经营决策却并不一定能够同时满足股东财富和债权人财富最大化[8]12-21。Myers在对代理成本的研究中明确提出了股东-债权人冲突对投资行为的两大影响就是资产替代与投资不足,他认为公司如果通过高负债进行投资可能大部分投资收益归债权人享受,股东将缺乏投资动力而导致投资不足或投资替代[9]。Jensen等则认为,当公司面临股东和债权人冲突时,因为剩余收益由股东分享,在投资决策时即使成功概率很低但收益远高于债务面值时,股东也可能会选择这一高风险投资项目,因为如果投资成功股东将获得全部超额收益,如果失败有限责任决定投资损失将主要由债权人来承担[10]。Jensen指出公司管理者为了扩大企业规模而增加自己的控制权,甚至有动机投资到净现值为负的项目上,导致公司的过度投资[4]。Parrino 等实证性地检验了股东-债权人冲突对投资行为的影响,他们运用模拟方法研究发现,股东-债权人利益冲突会随企业负债水平的上升而加剧,验证了股东-债权人冲突将导致投资行为歪曲[11]。国内的相关研究文献中,李秉详指出财务危机企业的投资行为偏移的主要原因在于内部人控制、银行对企业负债的软约束和信息不对称[12]。债权人在目前的银企关系下不能通过提高资金成本或签订约束性债务契约来抑制股东投资损害债权人利益的行为,进而导致公司过度投资或投资不足。童盼等通过经典的代理成本模型分析后认为,在低项目风险的公司中,股东—债权人冲突将引发投资不足,而在高项目风险的公司中,股东—债权人冲突引发过度投资[7]。

(二)政府股东对公司投资行为的作用

国有企业的产权属性使得代理问题更为复杂。中国公司的股权控制具有明显的政府特色,政府对国有经济具有绝对的有效控制。政府除了通过股权控制国有企业,还通过对国企高管人员的人事权控制实现了对国有公司的控制以及政府目标的完成。政府将自身目标作为国有企业高管的考核目标,而中国政府的核心目标是追求经济增长和维护社会稳定,各级政府则将这种目标作为对所属国有公司的发展目标,因此国有公司的投资决策更注重促进经济增长、提供就业岗位、维护社会稳定,因而较少考虑行业发展前景和公司增长机会而不得不进行无效率的投资行为。Kornai认为政府的“父爱主义”导致了预算软约束的普遍存在[13], Shleifer提出国有企业的公有产权属性带来了预算软约束、竞争缺乏、追求政府目标导致的行为扭曲和监管失效等一系列非常严重的问题[14]。国内学者的研究也证实了这些观点,林毅夫等均认为国有企业与国有银行的关联关系以及所承担的政策性负担等原因导致了国有银行的贷款对国有企业难以形成有效的硬约束[15]。童盼等人认为中国上市公司股东对银行利益的侵害主义源于历史造成的股东与银行的同质性:上市公司中多数由国有企业改制而来,控制权属于政府;加之国有银行改革滞后,其与企业的交易活动仍然受到政府的干预[7]。基于此,他们提出要解决上市公司股东对银行利益的侵害问题必须通过深化企业和银行的改革,改变企业与银行产权结构单一的现状,实现产权结构的多元化,逐步降低银企产权的同质性程度,从而逐渐加强银行对企业的约束。辛清泉等人构建了一个政府、企业和银行的双重预算软约束框架,政府多目标的追求和实现迫使其有动机干预国有公司做出过度投资决策,并促使国有银行对企业的贷款支持[16]。

(三)公司与银行业关联及其投资行为

大量学者研究发现非政治关联的企业遭受到银行的信贷歧视。La Porta等人研究认为银行给予政治关联企业以优惠待遇,因为在政府控制的银行中,银行有维持与政府良好关系的强烈动机,而公司参股银行可以通过拥有银行的所有权,以减少信贷歧视[17]。La Porta等调查发现公司参股银行过程中关联贷款通常利息率较低,对风险不敏感,并且有更高的概率变成不良贷款[17-18]。王明虎研究发现上市公司规模对银行信贷的影响逐步降低,上市公司与银行建立经济关系,并具体持有一家银行的所有股权,可以帮助企业获得来自银行的相关贷款[19]。Zhengfei Lu 等实证研究了银行歧视、参股银行与经济后果之间的关系,发现非国有企业与国有企业相比倾向于持有显著的银行所有权,从而减少信贷歧视[20]。

综上所述,已有文献侧重于研究银行贷款对公司投资行为的影响,而在参股银行是否抑制过度投资和投资不足方面却鲜有实证研究。另外,国内外研究中已经认识到政府股东在公司投资行为的重要作用,基于此,本文将考察上市公司参股银行对不同终极控制人的公司投资行为的影响,以揭示在股东—债权人代理冲突下,不同终极控制人的上市公司参股银行后在银行对其不同的外在约束下所产生的对公司投资行为的不同影响。

三、研究假设

根据上述研究以及中国特殊的金融市场和公司治理环境,本文对公司参股银行、终极控制权与投资行为的关系做出如下的分析和推测。

(一)参股银行与公司投资行为

参股银行后银行和企业形成更加紧密的联系,信息不对称降低,由于银行倾向于以更低的利息、更加灵活的方式贷款给公司,可能会提高公司投资效率。中国政府对参股银行后的关联贷款加强了监管,《商业银行与内部人和股东关联交易管理办法》规定,对通过施加影响迫使商业银行违反规定进行关联交易的股东,银监会可以限制其权利;对控股股东,银监会可以责令其转让股权;同时规定对违反关联交易管理规定的董事、高级管理人员,银监会有权责令商业银行进行调整。根据前文的分析,公司通过参股银行深化了银企关系,不仅改变了简单的股东和债权人利益关系,而且因为拥有了银行的所有权使得信贷歧视减少,加之中国政府对商业银行与内部人和股东关联交易的严格监管,股东和债权人的利益冲突减少,由此提出如下假设:

假设1:随着公司持股银行的比例增加,对银行业金融资源的控制能力增强,可以抑制公司的过度投资和投资不足行为,投资扭曲减少。

(二)终极控制权与投资行为

大量学者研究发现由于银行对不同终极控制者的约束程度不同,所以对不同公司投资的影响也将不同。Firth 等人认为国有银行对于国有股权较高的公司的投资支出的约束作用较弱[5]。李胜楠通过对银行贷款数量和期限结构对公司投资行为的影响进行分析,发现与国家终极控制的上市公司相比,银行贷款对非国家终极控制的上市公司约束力更大,而且对中央终极控制的上市公司约束作用大于地方终极控制的上市公司[21]。江伟通过实证发现中国的银行贷款对于上市公司的过度投资行为具有控制效应,并且对于民营上市公司的控制效应要强于国有上市公司[22]。Xiaofei Pan认为非国有企业比国有企业所有权更高地集中于家族或外资,其贷款决策和投资效率越高[23]。基于前文分析,由于终极控制人为政府的公司既有政府股东的“父爱主义”关照又与国有银行天然的关联,国有银行倾向于将贷款发放给终极控制人为政府的公司,银行贷款对国家终极控制的上市公司具有软约束,对公司的投资行为控制力不强,而终极控制人为非政府的公司因为其股权性质决定了银行对其投资行为具有有效的硬约束,对公司的投资行为具有较高的控制效应,由此提出如下假设:

假设2:由于银行贷款对不同终极控制人的上市公司约束力不同,银行对终极控制权为中央或者地方政府的参股银行公司的软约束使其过度投资或投资不足现象更严重,而非中央或者地方政府的参股银行公司的投资行为受到银行的硬约束,则可以有效抑制其过度投资和投资不足。

四、研究设计

(一)样本选取与数据来源

本文选取中国沪深股市2009—2012年间参股银行的上市公司作为初始样本数据,剔除了如下公司:(1)金融类上市公司;(2)研究窗口期内持股银行不连续的公司;(3)相关变量含有缺失值和异常值的公司;(4)研究窗口期内被 ST、PT 处理的公司,最终得到150家持股银行的公司2009—2012年间共600个观测值的平衡面板数据。同时,为消除极端值的影响,本文对所使用的主要连续变量处于0%~1%和99%~100%之间的极端值进行了winsorize处理。

本文的数据主要包括公司财务数据、公司治理数据和公司持股银行的数据,其中公司财务及公司治理的数据来源于国泰安数据库(CSMAR);公司持股银行的相关数据来源于WIND数据库;股票年度收益率数据来源于RESSET数据库;终极控股人性质的数据经逐一查阅上市公司年报整理得到。

(二)研究模型与变量

1.公司投资行为测量

借鉴辛清泉、Richardson等人估算公司预期投资支出的模型[16,24],在此基础上,通过模型回归的残差来衡量投资扭曲的程度,残差ε>0表示投资过度,ε<0表示投资不足。由于参股银行的公司样本量比较小,本文直接取残差的绝对值,观测偏离正常投资行为的程度,也就是投资扭曲的程度,表示公司过度投资和投资不足。

Invest=α0+α1Growtht-1+α2Casht-1+α3Levt-1+α4Sizet-1+α5Aget-1+α6Rett-1+α7Investt-1+Yeardummy+Indusdummy+εt

(1)

模型中,Invest是公司当年新增加的投资支出,等于购建固定资产、无形资产和其他长期资产支付的现金与处置固定资产、无形资产和其他长期资产所收回的现金之差除以总资产;Growtht-1表示公司年初销售增长率;Casht-1为公司年初货币资金持有量,年末现金和短期投资之和除以总资产;Levt-1为公司年初资产负债率,等于总负债除以总资产;Sizet-1是公司规模,等于当年年初总资产的自然对数;Aget-1表示公司截至当年年初时的上市年限;Rett-1表示公司前一年的股票收益率;Invest-1为公司前一年新增加的投资支出;Yeardummy为年度虚拟变量,控制不同年份宏观经济的影响,2009—2012年共4年,设置3个虚拟变量;Indusdummy为行业虚拟变量,样本数据共包含13个行业,设置12个行业虚拟变量。通过相关性统计分析,可知各变量间不存在严重共线性,适合做回归分析。模型(1)回归分析结果如表1所示。

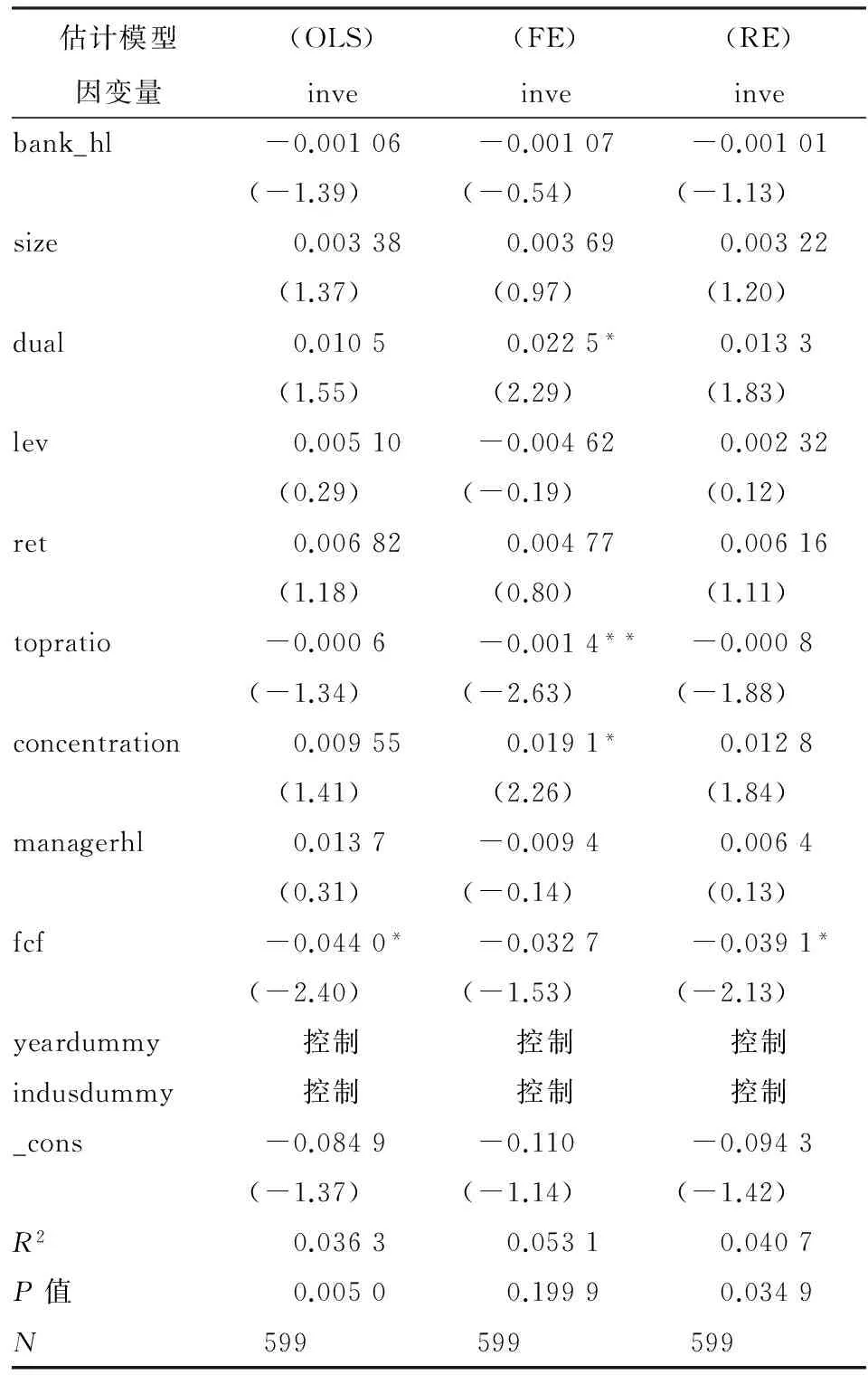

表1 预期投资的回归结果

注:控制变量year和industry在表中省略;*,**,***分别表示双尾检验在10%,5%,1%的水平上显著,括号里是t值,下表中含义相同。

2.参股银行对公司投资行为的影响

通过模型(1)对投资扭曲的估计,为了考察公司参股银行对其投资行为的影响,本文以投资扭曲为被解释变量,采用如下模型验证所提出的假设1。

Invet=α0+α1Bank_hlt+α2Controt-1+Yeardummy+Indusdummy+εt

(2)

模型(2)中投资行为用Invet表示,Bank_hlt为公司持有银行股份比例,Controt-1表示控制变量。控制变量具体包括:股权集中度(Concentration)、董事长与总经理是否二职合一(Dual)、高管持股比例(Managerhl)、第一大股东持股比例(Topratio)、公司规模(Size)、资产负债率(Lev)、股票收益(Ret)、自由现金流(Fcf)等,本文还控制了宏观内环境变化(Yeardummy)和行业特征(Indusdummy)对公司投资的影响。根据前文的理论分析,随着公司持股银行的比例增加,对银行业金融资源的控制能力增强,投资效率逐渐升高,抑制了公司的过度投资和投资不足行为,公司的投资扭曲度下降。所以,本文预期模型(2)中参股银行α1为负值,表明随着公司参股银行的持股比例增加促使公司从股东所有者的角度抑制其过度投资或投资不足的冲动。

3.终极控制权性质的调节效应

为了检验终极控制性质对上市公司参股银行与其投资行为关系的调节效应,本文在模型(2)的基础上,以投资扭曲为被解释变量,引入终极控制人与参股银行交叉变量,并采用如下模型对终极控制人不同时公司参股银行对其投资决策的影响进行考察。

Invet=α0+α1Bank_hlt+α2Hlbank_Soet+

α3Controt-1+Yeardummy+

Indusdummy+εt

(3)

模型(3)中,Hlbank_Soet是变量Bank_hl与变量Soe的交乘项,Soe是终极控制权虚拟变量,公司终极控制人是中央或地方政府的Soe值取1,其他取0。其他变量与模型(2)中变量相同。通过前文的理论预期,公司持股银行的比例相同时,终极控制权为中央或者地方政府的参股银行公司,其投资扭曲度比非政府控制的参股银行公司更高。所以,本文预期模型(3)中终极控制人与参股银行乘积项的系数α2为正值。

五、实证分析

对模型(2)分别采用混合回归模型(OLS)、固定效应模型(FE)、随机效应模型(RE)进行整体检验,输出结果如表2所示。运用不同模型所得bank_hl的系数分别为-0.001 11、-0.001 06、-0.001 05,符号都为负,可认为参股银行有助于抑制公司的投资扭曲行为,与本文假设1相吻合。进一步的稳健豪斯曼检验结果显示P=0.000 0<0.05,可以判定固定效应模型(FE)优于混合回归模型(OLS)和随机效应模型(RE),故本文选择固定效应模型进行统计分析。

表2 参股银行与公司投资行为在不同模型下的检验结果

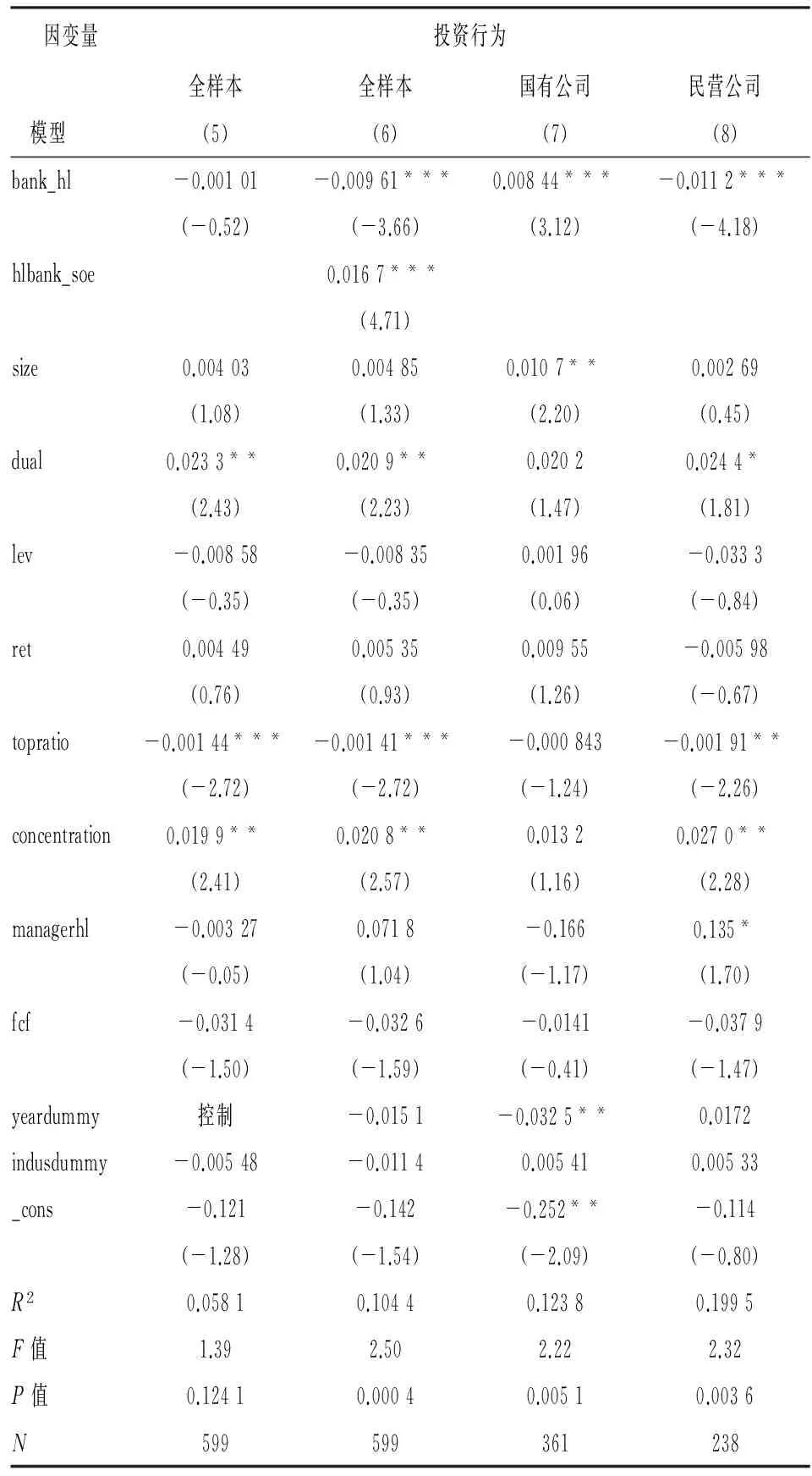

表3是参股银行、终极控制权与公司投资行为的检验结果,模型(1)整体检验了参股银行对上市公司投资行为的影响,bank_hl的系数为负,说明参股银行与投资扭曲是负相关关系,但统计上不显著;模型(2)检验终极控制权性质对参股银行与投资行为关系的调节效应,参股银行和终极控制权乘积项hlbank_soe系数显著为正(显著性水平为1%),说明终极控制权性质对参股银行与公司投资行为的关系具有显著调节效应。为了进一步检验假设2,把全部样本分为国有公司组和民营公司组,然后分别进行回归,考察不同终极控制权性质下公司参股银行对其投资行为的作用模式。模型(3)bank_hl的系数在1%显著水平上为正,说明终极控制权性质为中央或地方政府的上市公司参股银行后明显增加了投资扭曲。而从模型(4)可以看出bank_hl的系数显著为负(显著性水平为1%),可以推断非国有上市公司参股银行后显著减少了投资不足或投资过度。

综上分析,整体上讲上市公司参股银行增加了其对金融资源的控制能力,有助于减少其投资不足或投资过度行为;然而,由于银行对不同控制权性质的上市公司约束不同,导致国有公司和民营公司参股银行后投资行为出现了显著差异:银行对国有公司的信贷软约束,使得参股银行加剧了国有公司的投资扭曲,而银行对民营公司的硬约束,则保证了参股银行有助于民营公司减少投资不足或投资过度行为。统计结果验证了本文的假设1和假设2。

表3 参股银行、终极控制权与公司投资行为检验结果

以上的结果初步证实了本文的两个假设,为了进一步检验结论的稳健性,本文用公司托宾Q替换模型(1)中的Growth变量来重新预测投资行为,并重复以上的检验步骤。公司托宾Q值等于公司当年年初的市场价值/企业当年年初总资产,它和Growth都能反映公司新增投资机会,因此用托宾Q值预测公司投资行为具有合理性。具体稳健性检验结果如表4所示。

表4 用托宾Q预测投资行为的稳健性检验

参股银行对公司投资行为的整体检验结果显示,bank_hl的系数为-0.001 00,说明整体上参股银行有助于减少投资扭曲。从模型(6)中看出,参股银行与投资行为的乘积项hlbank_soe系数显著为正(显著性水平为1%),可推断终极控制权性质对参股银行与上市公司的关系具有显著调节效应。进一步,对国有公司和民营公司的分样本检验显示,bank_hl的系数分别为0.008 44、-0.011 2,符号一正一负且都在1%的水平上显著,说明国有上市公司参股银行后其投资扭曲增加,民营公司参股银行投资扭曲减少。以上结论与前文结论相一致,说明结论是稳健的。本文进一步对持有银行股份比例二分之一分位数以上的公司样本、四分之三分位数以上公司样本、百分之九十以上公司样本进行了稳健性测试,结果与上述结论基本一致。

六、结论

本文考察了上市公司参股银行对不同终极控制人的公司投资行为的影响,以揭示在股东—债权人代理冲突下,不同终极控制人的上市公司参股银行后在银行对其不同的外在约束下所产生的对公司投资行为的不同影响。基于中国沪深股市2009—2012年间150家参股银行的公司共600个观测值的平衡面板数据进行了实证研究,研究表明:(1)随着公司持股银行的比例增加,对银行业金融资源的控制能力增强,可以抑制公司的过度投资和投资不足行为,投资扭曲减少;(2)由于银行贷款对不同终极控制人的上市公司约束力不同,银行对终极控制权为中央或者地方政府的参股银行公司的软约束使其过度投资或投资不足现象更严重,而非中央或者地方政府的参股银行公司的投资行为受到银行的硬约束,则可以有效抑制其过度投资和投资不足。本研究的创新之处,一是证明了中央政府和地方政府作为终极控制人的上市公司参股银行后加剧了其过度投资或投资不足行为,找到了中央政府和地方政府干预公司经营的经验证据;二是考察了中央政府和地方政府作为终极控制人的上市公司对其投资行为的影响,为相关监管部门设计约束中央政府和地方政府干预公司经营行为的机制提供了一定的经验依据。

参考文献:

[1]Hoshi T, Kashyap A, Scharfstein D. The Role of Banks in Reducing the Costs of Financial Distress in Japan[J]. Journal of Financial Economics, 1990, 27(1).

[2]Williamson O E. Corporate Finance and Corporate Governance[J]. Journal of Finance, 1988, 43(3).

[3]Fazzari S M, Hubbard R G, Petersen B С. Financing Constraints and Corporate Investment[J]. Brookings Papers on Economic Activity, 1988(1).

[4] Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J].American Economic Review,1986,76(2).

[5] Firth M, Lin Chen, Wong Song. Leverage and Investment under a State-owned Bank Lending Environment: Evidence from China[J]. Journal of Corporate,2008,14(5).

[6] Chen Y, Liu M, Su J. Greasing the Wheels of Bank Lending: Evidence from Private Firms in China[J]. Journal of Banking and Finance, 2013,37 (7).

[7]童盼,陆正飞.负债融资、负债来源与企业投资行为——来自中国上市公司的经验证据[J].经济研究,2005(5).

[8]Fama Eugene F, Miller Merton H.The Theory of Finance[M]. Illinois:Dryden Press, 1972.

[9]Myers S. Determinants of Corporate Borrowing[J]. Review of Economic Studies, 1977,5(2).

[10]Jensen M C, Meckling W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics, 1976, 3(4).

[11]Parrino R, Weisbach M. Measuring Investment Distortions Arising from Stockholder-bondholder Conflict[J]. Journal of Financial Economics, 1999,53(1).

[12]李秉祥.我国财务危机公司投资行为的财务特征分析[J]. 中国管理科学,2003(2).

[13]Kornai,Janos. The Soft Budget Constraint [J].Kyklos,1986,39(1).

[14]Shleifer A, Vishny R W. A Survey of Corporate Governance[J]. The Journal of Finance, 1997, 52(2).

[15]林毅夫,李志赟. 政策性负担、道德风险与预算软约束[J]. 经济研究,2004(2).

[16]辛清泉,林斌,王彦超. 政府控制、经理薪酬与资本投资[J].经济研究,2007(8).

[17]La Porta R, Lopez-de-Silanes F, Shleifer A. Government Ownership of Banks[J]. The Journal of Finance, 2002, 57(1).

[18]Kummer D R, Arshadi N, Lawrence E C. Incentive Problems in Bank Insider Borrowing[J]. Journal of Financial Services Research, 1989, 3(1).

[19]王明虎.银行业竞争、信贷歧视和上市公司银行借款融资差异[J]. 经济经纬,2010(4).

[20]Lu Z, Zhu J, Zhang W. Bank Discrimination, Holding Bank Ownership, and Economic Consequences: Evidence from China[J]. Journal of Banking & Finance, 2012, 36(2).

[21]李胜楠. 我国上市公司银行贷款与投资行为的关系研究——基于终极控制人性质调节效应的分析[J]. 管理学报,2011,8(3).

[22]江伟.金融发展、银行贷款与公司投资[J]. 金融研究,2011(4).

[23]Pan X, Tian G G. Does Banks’ Dual Holding Affect Bank Lending and Firms’ Investment Decisions? Evidence from China[J]. Journal of Banking & Finance, 2014,55(3).

[24]Richardson S. Over-investment of Free Cash Flow[J]. Review of Accounting Studies, 2006, 11(2/3).

(责任编辑:崔国平)

Holding Bank Shares, Ultimate Controller and Corporate Investment Behavior

HAN Dan1,2, WANG Lei2, HE Xin-mao2

(1 School of Public Policy and Administration, Xi'an Jiaotong University, Xi'an 710054, China;2. International Business School, Shaanxi Normal University, Xi'an 710119, China)

Abstract:This paper studied the relationship between holding bank shares and investment behavior of different ultimate controller of listed companies, in order to reveal the investment behavior of listed company's holding bank shares on different ultimate controller because of different budget constraint under the shareholder-creditor agency conflict. This paper made the empirical research by choosing 150 Chinese Stock Markets listed company's holding bank shares from 2009 to 2012 Studies have shown that:(1) with the proportion increase of holding bank shares, listed companies enhanced the control to financial resources, and curb excessive investment and insufficient investment;(2) listed companies prior to excessive investment and insufficient investment on government ultimate controller because of soft budget constraint, but curb excessive investment and insufficient investment on non-government ultimate controller because of hard budget constraint.

Key words:holding bank shares; ultimate controller; investment behavior

收稿日期:2015-08-14

基金项目:国家社会科学基金青年项目《金融和文化产业融合创新发展机制研究》(12CJL032);2013年度陕西师范大学研究生教育教学改革研究项目《公司金融理论与中国创新金融前沿》(GERP-13-19);陕西师范大学中央高校基本科研业务费专项资金项目(10SZYB26)

作者简介:韩丹,女,四川广元人,经济学博士,副教授,研究方向:公司金融;

中图分类号:F275.5

文献标志码:A

文章编号:1007-3116(2016)02-0035-07

王磊,男,河南项城人,硕士生,研究方向:公司金融;

何昕懋,女,宁夏中卫人,硕士生,研究方向:银行发展。

【统计应用研究】