我国上市旅游企业外汇风险暴露的研究

2016-06-22姚舜

姚 舜

(北京物资学院,北京 101125)

我国上市旅游企业外汇风险暴露的研究

姚舜

(北京物资学院,北京101125)

[摘要]文章基于旅游企业所可能面对的外汇风险,选取根据证监会分类的中国18家上市旅游企业2009年12月31日到2014年12月31日的数据为样本,使用资本市场法对我国旅游企业外汇风险暴露进行测度,结果表明我国33% 的上市旅游企业存在显著的外汇风险暴露,并提出了旅游企业规避外汇风险减少风险暴露的建议。

[关键词]旅游企业;风险暴露;建议对策

[DOI]10.13939/j.cnki.zgsc.2016.17.183

1引言

20世纪90年代以来,我国出入境旅游外汇收入占GDP的比重逐年上升,对整个国民经济的贡献巨大。由于国际金融市场的动荡,尤其是各国普遍采取浮动汇率制,使国际旅游支付和服务贸易中存在着一定的旅游外汇风险。因此,旅游企业如何充分认识旅游外汇风险的概念和产生原因,采取有效措施努力规避旅游外汇风险带来的损失,就显得至关重要。本文以国内上市旅游公司为对象,对其外汇风险暴露进行了实证分析研究,从而提出一定的建议供相关旅游企业参考。

2文献综述

陈学胜,周爱民(2009)以沪市180指数样本股作为研究对象,通过测量上市公司经营活动产生的现金流相对贸易加权汇率指数及我国主要贸易伙伴货币汇率变化的敏感度,来考察我国企业的外汇风险暴露问题。戴夫(2011)运用资本市场法对我国电子信息产业外汇风险暴露水平进行研究,结果表明88%的样本企业存在显著的外汇风险暴露,且汇率波动对样本企业的影响存在滞后性。樊怿霖、李虹含(2015)通过沪深300能源指数以及其成分股为代表对我国银行业上市公司外汇风险暴露进行实证分析,使用资本市场法对我国上市商业银行外汇风险暴露进行测度,结果表明我国50%的上市银行存在显著的外汇风险暴露,提出加强外汇风险暴露的监测和管理、加强对银行持有外汇头寸的主动管理等相关对策。

总之,国内对企业外汇风险暴露的研究起步较晚,并且对非金融服务业尤其是旅游业的研究不多。现在虽然有关于旅游业和汇率关系的研究,但是对企业外汇风险暴露缺乏研究,本文将进一步充实研究样本,改进研究方法,以全面测度上市旅游业企业外汇风险暴露程度。

3上市旅游企业外汇风险暴露测度的实证研究

在外汇风险暴露的相关研究中,主要使用资本市场法和现金流量法。由于我国汇率制度正在经历结构性变化,股权价值是公司未来现金流贴现的总和,利用资本市场法估计外汇风险暴露是一种前瞻性预测,资本市场法相比现金流量法更具优势和现实意义。所以本文选择使用资本市场法测度外汇风险暴露。

(1)样本数据的选取

本文选取国内上市的旅游公司18家为样本,样本区间为2009年12月31日至2014年12月31日,使用数据为季度数据。本文所选的汇率为直接标价法下的人民币对美元汇率。组合收益率用沪深300指数代替。短期无风险利率用1年期定期存款利率代表。股票收益率用每家股票的A股股价的收益率来计算。

股票的收益率为对股票n在第t个交易日的收盘价比股票n在第t-1个交易日的收盘价的商取对数,用Rn代表。汇率的变动率为对第t期的名义汇率比第t-1期的名义汇率的商取对数,用Xt代表。市场组合收益率为对沪深300指数在第t个交易日的收盘价比沪深300指数在第t-1个交易日的收盘价的商取对数,用Rm代表。

(2)模型设定

本文提出以下形式的资本市场模型来测度22家公司的外汇风险暴露:

Rn-RF=an+βnm(Rm-RFt)+βXnXt+εn,t

其中,Rn是某只股票t—t-1期的回报率,RFt是t期的无风险利率,Rm是内地市场组合的收益率,(Rm-RFt)是市场组合的超额回报率。Xt分别代表t—t-1期汇率的变化。εn,t表示扰动项。βXn为我国第n家上市旅游企业A股股票收益率对汇率变化的敏感性即风险暴露系数。如果βXn>0,表示当人民币兑美元升值时,国外投资者投资中国旅游企业收益率将降低,旅游企业市场价值将受到负面影响。反之,旅游企业价值则增加。

(3)模型估计结果

下面测度人民币汇率变动对上市旅游企业价值的影响。

首先通过相关性检验,多重共线性检验,发现各变量并不存在严重的相关性和多重共线性。因此,对上市旅游企业模型选取进行普通最小二乘法进行估计。

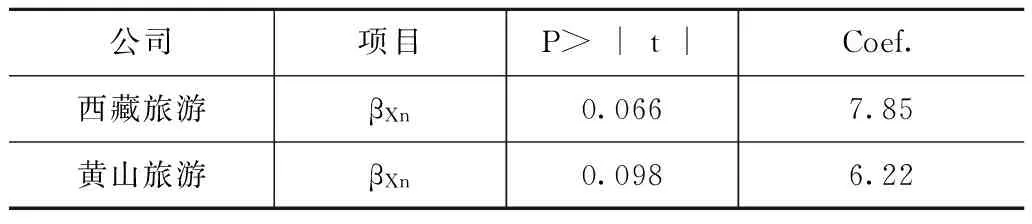

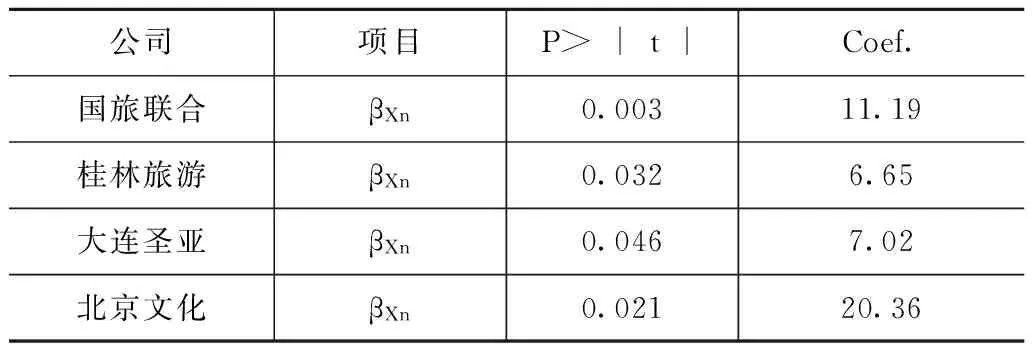

回归结果可知,如下表所示西藏旅游、黄山旅游、国旅联合、桂林旅游、大连亚圣、北京文化这六家公司存在外汇风险暴露,并且暴露风险都为正。

上市旅游企业参数的估计结果表

续 表

(4)实证结果的分析

其中,北京文化公司定位于北京地区文化娱乐、商业服务、旅游服务等区域功能。旅游服务收入近五年占总收入平均90%以上。

大连圣亚公司主营大连地区旅游业相关经营和建设,其旅游服务收入近五年占总收入平均85%以上。

西藏旅游公司是西藏自治区唯一一家以旅游、文化传媒为主业的上市公司,主营西藏地区旅游以及其他相关的旅游服务业务。旅游服务收入近五年占总收入平均70%以上。

国旅联合公司主营苏杭一带旅游产业投资,旅游信息咨询服务,旅游服务收入近五年占总收入平均90%以上。

桂林旅游公司是桂林唯一的旅游类上市公司,拥有的游船数量约占桂林市漓江游船总数的36%;拥有出租汽车占桂林市出租汽车总量的16%。旅游服务收入近五年占总收入平均90%以上。

黄山旅游主营基于黄山旅游相关的业务。旅游服务收入近五年占总收入平均90%以上。

CNN 2014年评出的中国十大旅游胜地除丽江、三亚、九寨沟外都属于以上六家企业经营范围之内,这也导致这六家旅游企业受人民币汇率变化影响比较大。也可以解释为何六家企业存在外汇风险暴露。

4对策建议

随着我国经济结构的调整,可以预知,我国旅游企业将会越来越多的面临外汇风险。而从上文已知,现在上市旅游企业存在风险暴露的已经有1/3,控制风险暴露,降低外汇风险日益重要,因此,根据外汇风险规避与管理的理论,结合现代国际旅游和旅游服务贸易的实践本文提出以下建议。

(1)提高旅游外汇风险管理意识和能力

加强旅游外汇风险的规避和管理,首先必须增强旅游外汇风险意识,提高对旅游外汇风险规避和管理的能力。

(2)加强对汇率变动的分析和预测

规避旅游外汇风险,必须准确把握国家的宏观政策和外汇管理政策,重视和加强对外汇市场的研究,密切关注外汇市场汇率变动情况和影响因素,及时分析和预测汇率变化的趋势,并结合旅游企业的经营实际,采取有效的规避外汇风险的必要措施。

(3)重视对计价货币的选择和搭配

在旅游产品报价时,必须按照有利于吸引客源、增加利润、方便结算的原则,重视对计价货币的合理选择和搭配。

(4)灵活运用旅游合同的条款规避旅游外汇风险

其通常是采取以下两方面的常用方法和具体措施。一方面,可通过在合同中加列保值条款来规避外汇风险。另一方面,可通过在合同中明确规定接待细节来规避旅游外汇风险。

(5)合理开展各种结汇业务

规避旅游外汇风险,旅游企业除了应留存足够的外汇额度,也可以通过与银行合理开展各种结汇业务,来规避或降低外汇风险。具体方法主要有即期合同法、远期合同法、借款法、投资法。

参考文献:

[1]陈学胜,周爱民.新汇率体制下中国上市公司外汇风险暴露研究[J].经济管理,2008(8):31-35.

[2]戴夫.我国上市公司外汇风险暴露研究——基于电子信息产业的实证分析[D].广州:暨南大学,2014.

[3]樊怿霖,李虹含.我国上市银行外汇风险暴露的测度研究[J].金融理论与实践,2015(5):30-33.

[作者简介]姚舜(1990—),男,汉族,天津静海人。研究生学历,北京物资学院。研究方向:货币银行。