“舌尖上的腐败”引发的财务与审计监督思考

2016-06-21蔡伟

蔡 伟

“舌尖上的腐败”引发的财务与审计监督思考

蔡伟

摘要:利用公款吃喝不仅违背中央八项规定,而且产生了“舌尖上的腐败”现象。舌尖上的腐败源于公务接待管理中的漏洞、监督制度缺陷、监管不到位、“三公”经费及财务信息不透明等因素,在财务处理上表现为“三公”经费规定概念模糊而虚化标准,超标准列支以及转移开支、账外资金开支等不规范报销行为。加强“舌尖上的腐败”治理,需要强化审计监督,利用链条式审计,兼顾内外审计范围,深挖审计重点,兼顾合法性与效益性等措施。

关键词:“三公”经费;腐败;财务监督;审计监督

一、“舌尖上的腐败”现象的表现

随着“舌尖上的中国”的热播,“舌尖上”,这个词也火了起来。一提起“舌尖上”,我们不约而同就会联想到美食,但实际上,我们除了关乎美食外,也应关乎舌尖上极为惊人的奢侈浪费、贪污腐败。舌尖上的鲍参翅肚,舌尖上的天价螃蟹,舌尖上的天价烟酒,凡此种种的案例举不胜举,从小处说官员伤肝,百姓伤心,从大处说官民相抵,伤及国本,后患无穷。

中国人厉行勤俭节俭的这一传统美德正在渐渐消失。根据2014年的统计,百姓浪掷的粮食高达二千多亿人民币。款待官员的宴席,饭菜吃掉一半,扔掉一半。集会庆典,更是住五星级酒店,出入私人会所,派送发放高档礼品,气派非凡。利用公款满足口舌需求,奢侈浪费,破坏社会精神文明。奢侈吃喝这股不正之风,使制度条例被酒精浸糜,规矩也会为人情作怪,“舌尖上的奢华”更是进一步变成了“舌尖上的腐败”。

“舌尖上的腐败”这一新名词产生于官员利用公款吃喝、奢侈浪费的背景下。浙江省桐乡市公证处的官员被网友暴料吃阳澄湖大闸蟹公款报销160 000元,正是舌尖上腐败事件的典型。

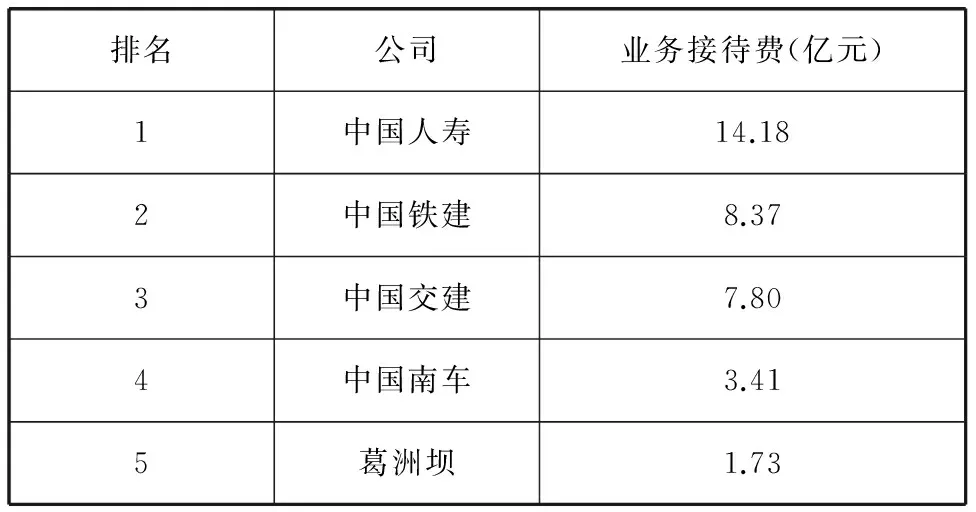

腐败行于舌尖不仅价格高昂,更是“菜品丰富”,五花八门:开会、检查、交流、欢庆节日,这些都会挥金如土一番。不管单位、地区富裕与否,在使用公款时都非常阔绰豪爽,茅台酒、鲍鱼宴,一掷千金,这林林总总吃吃喝喝只怕都是广大百姓的血汗钱。纵观2012年各大国企央企年报,一共有1 730家有“业务接待费”的账簿。其中国企上市公司的业务接待费支出共计132.94亿元。排在第一位的是中国人寿,中国铁建位居第二,具体情况见表1。

表1 2012年国有企业业务接待费

数据来源:中国经济周刊.

根治舌尖上的腐败,应当从制度入手,坚决捍卫纳税人的正当利益,约束权力,积极营造更加健康的消费观就显得尤为必要。

二、“舌尖上的腐败”存在的原因

中央的“六项禁令”“八项规定”出台之后,中央领导率先垂范,地方政府积极贯彻落实,颁布了几近覆盖公务员生活各个方面的多项禁令,全国上下干部作风好转,受到公众好评。但是,还有少数部门采用种种更加隐蔽的手段,大搞“地下”吃喝等,其原因主要有以下几个方面:

1.财务制度缺陷

针对舌尖上的腐败问题,有关部门出台了很多规章制度进行规范,如经费支付集中化、设置接待点、消费只能使用公务卡等。政府对于公款消费的规定事无巨细,但是舌尖腐败之风却没有得到彻底遏制。

虽然政策频频出台,仔细观察就不难发现令行禁不止的原因在于这些制度并没有完全起到威慑作用。有的禁令虽然明确表示要进行惩罚,但缺乏可操作性。此外,分析我国目前的财务制度就会发现,利用公款消费吃喝是被容许的。会议费、培训费等科目是可以用来报销奢侈消费的。由此可见,我们国家目前实行的财政制度不完善是导致公款消费的主要原因。

2.对假账审计不力

公务接待是机关日常活动的重要组成部分,业务接待费的发生更在情理之中。然而在不少政府部门的公务接待中,业务接待费超出范围的事件多有发生:入住奢华酒店、吃奢侈宴席、陪同人员多等。对于超标超规报销吃喝的方式,一般情况下,首选找借口走预算内经费,倘若预算内经费不足以报销,就干脆换个发票走别的项目,如办公用品、交通费用,或者开设“小金库”;而有些上级部门不愿意用自己的经费报销,就从下级单位或者有关系的私营企业报销。

在这种的情况下,无论财务制度制定如何严密,依然会给别有用心之人以可乘之机。这就需要审计监察部门严格审计,从根源上遏制“舌尖上的腐败”。审计监督部门要从严审计,将公款吃喝从源头上斩断。即使公款吃喝地点、人员隐蔽,无法调查,最终还是要通过发票等原始报销凭证进行追查。一些地方“舌尖上的腐败”之所以屡禁不止,究其根源在于那些用于吃喝的支出最后总能披上“合理支出”的外衣而得以报销。

作为审计人员要详细检查政府机关和企事业单位的公款消费情况,细致核查每一项业务支出的真实程度,不放过每一笔有可能变更为其他费用报销的公款吃喝费用。严肃处理不符合规定的部门以及负责人,部分情节严重者需要移送司法机关并且追查其刑事责任。当公款吃喝不能报销时,公款消费的现象就会消失。

3.财务不透明

根据《人民日报》相关统计,我国1989年公款花费在吃喝上的费用为370亿元,到1994年到达1 000亿元,2002年2 000亿元,2005年突破了3 000亿元。这个数据的真实性和来源有待考究,但是却可以从一个侧面反映我国公款吃喝的问题。舌尖上的腐败屡禁不止的事实,除了暴露制度的漏洞以及监管不力外,也暴露出了财政支出公开性和透明性的缺乏。要详细约束“三公”消费,做到财务公开。这在国外早有先例,比如,瑞典早有菜单上网这一举措。国家政要倘若需要宴请宾客,宴请对象、菜单、宴请费用、是否有人陪客,所有情况需要上网公开,做到完全透明。而作为国家政要宴请宾客无可厚非,但是可将菜单等公开,由群众监督。

三、隐瞒“舌尖上的腐败”的财务处理方法

近年来,社会各界对有关部门,包括国企等单位的“三公”经费普遍关注,2012年底,习近平总书记主持召开中共中央政治局会议,通过了密切联系群众、改良工作作风的八项规定。2013年6月25日召开会议要求进一步落实中央八项规定,重点把控“三公”经费支出。国家审计署也出台了一系列实施意见,将工作重心放在了对“三公”经费的审查上。

1.钻“三公”经费规定概念模糊化的空子,虚化标准

对于“三公”经费概念的界定层出不穷,普遍认为是国家机关工作人员由于公务需要出国或者出境的经费、公务车辆的购置及运行费用以及公务接待费产生的费用。且主要以财政拨款方式拨付给所属单位。据统计,在2014年7月至8月全国96个党政机关公布的“三公”经费的定义都是“财政拨款中的三公”经费,但是在各机关的有关消费中,政府拨款仅仅是之中的九牛一毛,很大比例的“三公”支出都隐藏在行政事业性收入、预算外收入等政府拨款之外的收入中。

此外,在当前预算科目的分类中我们并不能找到真正的“三公”经费这个专门的会计科目,实际上在支出方面分为“基本支出”和“项目支出”。基本经费的资本源头是各级政府的直接拨款,而各级的发改委的项目拨款以及相关的配套资金则是项目支出的资本源头。大家普遍关注的“三公”经费理论上是基本支出范畴下的,但是就当前公开的数据来看,基本支出只占“三公”支出很小的比例。基本支出的相关预算管理相对严格,按人头分配,国家的公款只被允许用于列支正常的接待费、规模不大的会议费用,但是对于消费来说,由于标准尚未细化,因此在部门中支出具有相对随意性,因此项目支出中就有许多超支的“三公”经费。

从这几年一些单位的审计报告来看,“三公”经费大多在“行政运行”“一般行政管理事务”等会计科目,为了避免“三公”经费数字过大,各部门的会计人员采取将“三公”经费计入会议费、差旅费等其他会计科目,或用其他票据报销等隐蔽的方法。

2.超标准列支

自从八项规定颁布以来,“三公”经费存在的普遍性问题就是费用超标准,并且呈现上升趋势。有的公款接待由于缺乏有效的监管和制约,所以开支随意性比较大,以公谋私的现象多有发生。

3.费用报销管理不规范

隐蔽“三公”经费的花样繁多,“掺水”现象严重,假的招待费、差旅费发票混杂其中,有些部门甚至出现套现设立小金库现象。如在2013年刘家义做的《国务院2013年度中央预算执行和其他财政收支审计工作报告》中提到,中水电研究院、文化部和发改委能源研究所等所属单位,私自挪用或者套取“三公”经费高达1.04亿元,违反规定采办购物卡或发放劳务费的款项高达3 433万元;此外,林业局调查规划院等3个单位在2012~2013年间私设“小金库”,套现1 984.55万元,主要用途为业务招待、发放福利等。

(1)费用开支转移至下级单位

一些政府、行政部门通过把原本应该在本单位账面列支的费用直接转支至其下属单位和二级机构,或者先将相关经费先拨付给其属下单位,然后经过下级单位支付本单位的招待费,内部员工出国、观光等费用;也有由下属单位列支或者摊派到企业,由上述单位报销公款吃喝、出国旅游、公车等费用,以此逃避审计部门的监督。国资委、卫计委、海洋总局等一共14个部门共向属下单位转支会议费555.95万元,在这之中卫计委相关单位在2012年、2013年会议费合计99.85万元,均由医药企业赞助。

(2)利用账外资产或“小金库”套取账外资金用作消费支出

利用账外资产或“小金库”套取资金用作消费支出,通过本应上缴财政的收入截留或者虚开发票套取资金设立“小金库”,将行政拨款用于发放福利、公务招待以及旅游等,在审计时,我们要注重将公费审计和审计“小金库”相结合,揪出“三公”经费消费背后隐形的“小金库。”

(3)变相列支

当有关部门和单位发生了违反八项规定等的不合理支出,原本不该列支的费用,经过改头换面,将其转换为办公费、会议费、过路费等,进行变相列支。

四、有效防止“舌尖上的腐败”的措施及建议

1.开展链条式审计

将被审计单位视为整个审计链条的关键部分,同时将该链条分别上溯或下延至被审计单位的上下游单位,在必要时将审计链条延伸至关联方。为此,审计人员不能只限于寻找审计对象名义上的附属单位,还要重点寻找实质上的附属单位。同时,审计人员要重点收集审计对象的预算管理和财务等相关信息,避免使其费用通过转嫁的形式而逃避审计的视线。

2.兼顾内外审计范围

在审计的过程中,我们需要顺着资金流向扩大审计范围,不拘泥于被审计单位提供的账项资料。由于八项规定等一系列禁令,许多行政事业单位将资金由账内转移至账外列支,因此审计人员也应该将审计范围扩展至账外。

对于非初次审计的被审单位,在审计过程中,审计人员应充分利用以往年度审计结果,如查阅被审单位历史档案资料,同以往审计人员联系等,进而确定审计思路,审计过程中应当对于账外有账的被审对象着重关注,密切关注账外账的资金轨迹,追根溯源,尤其关注被审对象在八项规定颁布后存不存在账外列支“三公”经费的现象。

对于初次被审计的单位,审计人员需要视情况从侧面探查审计对象。审计人员应当将重心放在审计对象是否存在在食堂、工会等账上乱支“三公”经费的问题。审查专项资金时,要着重审查管理费的开支情况,跟踪大额及异常资金流向。

3.深挖审计重点

在“三公”经费审计过程中,审计人员应透过现象看到问题的本质,认真审核原始凭证,找到各项费用的真正用途。以发票为例,我们不能仅仅检查发票的合法性、合理性,而是应该将发票作为线索,寻找发票背后的商家,以此作为突破口,从而发现发票背后的问题。比如某单位采购发票金额高达几万元时,应该要求经办人出具采购清单,说明物品存放地点,检查流经证据。此外,在核查项目费用时,应着重关注支出是否有预算以及项目开支的真实性和合规性。

4.兼顾合法性与效益性

在审计过程中,审计的目标应该不仅注重合法性更要注重效益性,重点关注费用支出的效益性。审查“三公”支出时,不仅仅斟酌其合理性,也要看看每笔支出的作用是不是与自己的行政职能有直接必然的关系,有没有可发生可不发生的支出,避免造成公款浪费。此外,审计人员还要追踪公款使用的结果,用于某用途的费用是否真正发挥作用还是最后打了“水漂”,是不是做到管理效益、经济效益和社会效益最大化,从而监督经费的使用效率,减少腐败浪费。

参考文献:

[1]刘家义.国务院2013年度中央算执行和其他财政收支审计工作报告[R].http://www.audit.gov.cn/,2014-06-24.

[2]李红霞.让政府预算在阳光下运行:预算公开透明的思考[J].财政研究,2011,(1):18-19.

[3]屈生福.“三公”经费信息公开机制构建[J].财会通讯,2012,(3):156-157.

[4]尹平.基于“三公”经费公开的会计、审计问题探究[J].会计之友,2012, (3):9-11.

[5]颜玉华.“舌尖上的反腐”无“特区”——解析国企天价招待费现象及制约途径[J],今日海南,2013,(10):40-41.

(作者单位:上海航空电器有限公司)

(责任编校:田旭,马小军)